2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:核医疗是结合核技术与医学的交叉学科,利用放射性同位素或核辐射进行疾病诊断、治疗及研究,通过示踪技术精准定位病灶或放射线破坏病变细胞,具有无创、精准、高效的特点,广泛应用于肿瘤、心血管等疾病的诊疗。

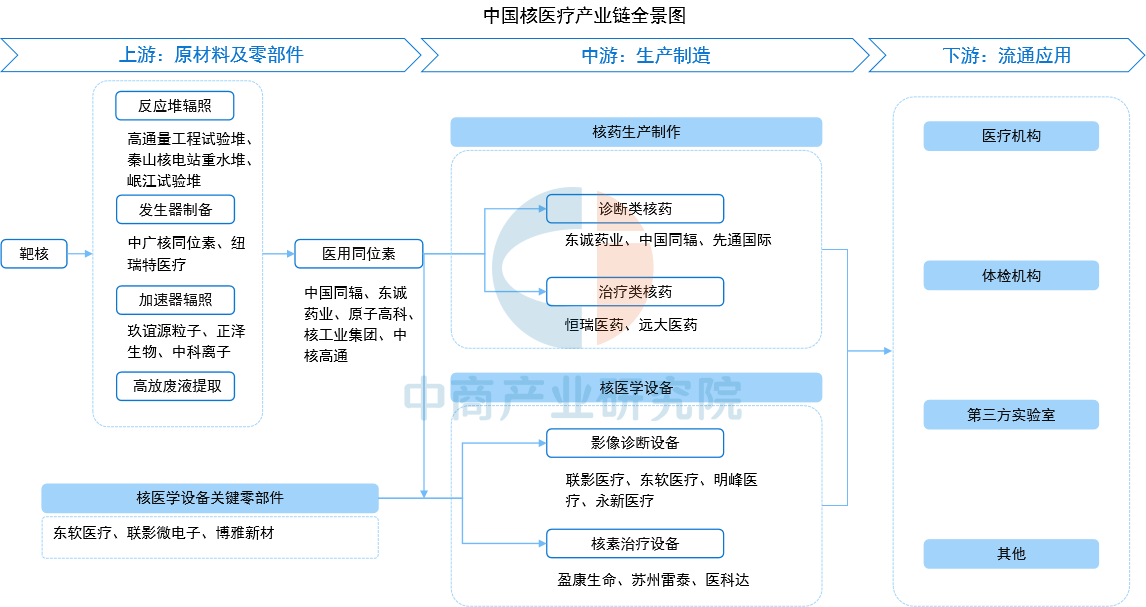

一、产业链

核医疗产业链可以分为三个环节,各个环节都有较高的专业性和技术壁垒。上游为医用同位素的供给和核医学设备相关零部件,其中医用同位素主要通过反应堆、加速器、发生器等方式来生产制备;中游为核药和核医学设备的生产制造,分为诊断类和治疗类;下游流通应用领域包括医疗机构、体检机构、第三方实验室等。

图片来源:中商产业研究院

二、上游分析

(一)医用同位素

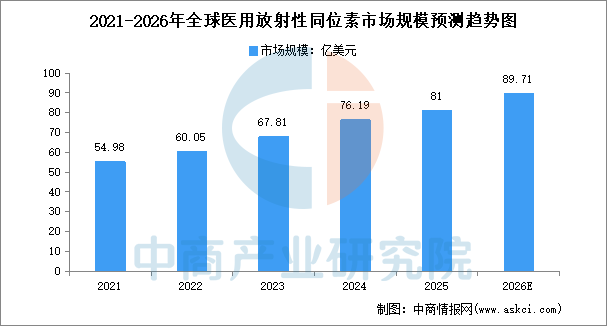

1.医用放射性同位素市场规模

医用同位素是核医疗发展的基础物质,其生产方式和供应稳定性对行业发展至关重要。中商产业研究院发布的《2025-2030全球及中国医用同位素行业发展现状调研及投资前景分析报告》显示,2025年全球医用放射性同位素市场规模约为81亿美元,同比增长6.32%。随着癌症发病率逐年升高和医疗技术水平的提高,全球医用同位素需求将呈现爆发式增长。中商产业研究院分析师预测,2026年全球医用放射性同位素市场规模将增长至89.71亿美元。

数据来源:中商产业研究院整理

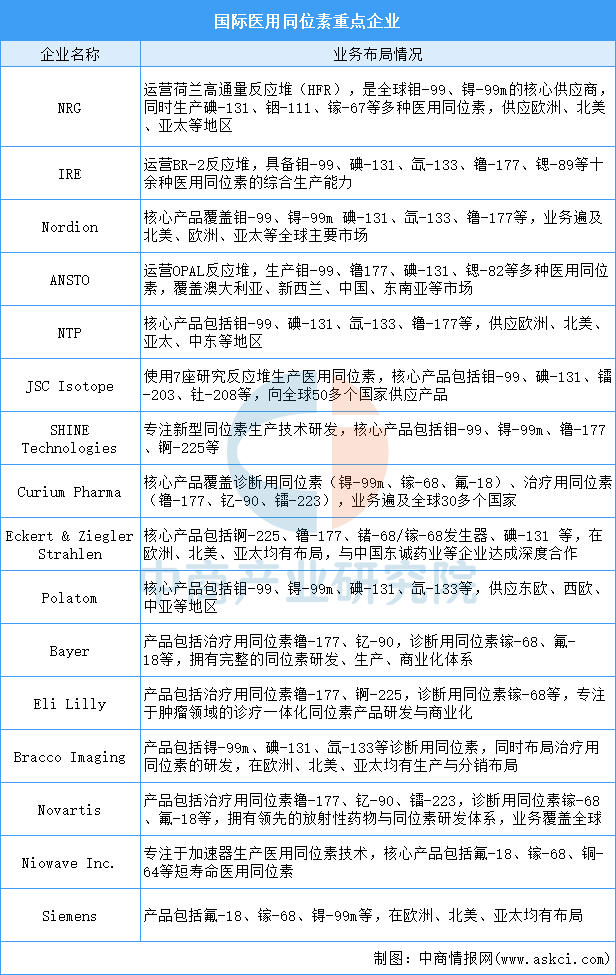

2.国际医用同位素企业布局

全球医用同位素供应呈现高度寡头垄断特征,全球医用同位素市前五大厂商占据全球超过80%的份额。国际医用同位素重点企业如图所示:

资料来源:中商产业研究院整理

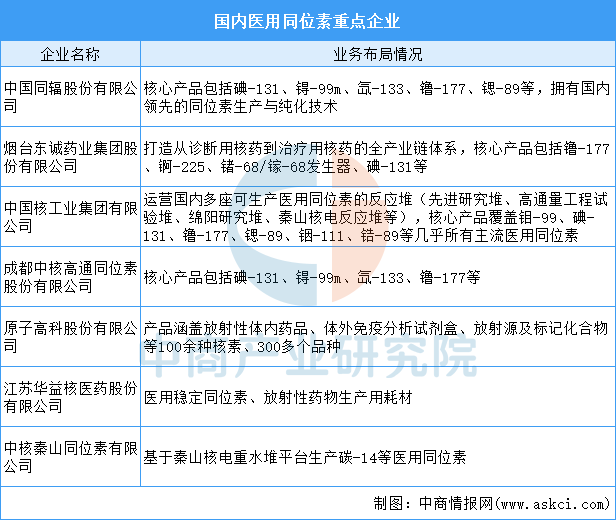

3.国内医用同位素企业布局

我国主要有5座研究反应堆可用于医用同位素的生产和制备,但自主生产核素较少且多服务于科研任务,仅能满足少部分临床需求,因此医用同位素严重依赖进口,供应商话语权大。国内医用同位素重点企业如图所示:

资料来源:中商产业研究院整理

(二)医用同位素生产设备

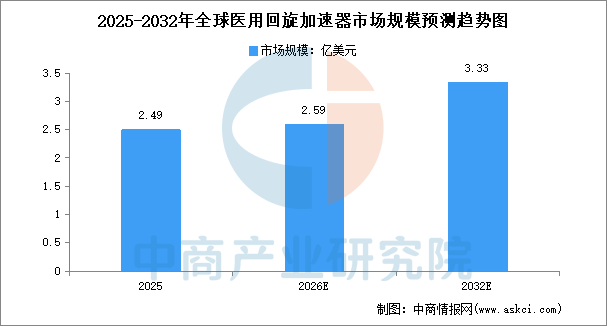

1.医用回旋加速器市场规模

作为核医学产业链的核心设备,医用回旋加速器通过加速质子或氘核轰击靶材,生产氟-18、碳-11等短半衰期同位素,支撑PET/CT、SPECT等精准诊断技术。中商产业研究院发布的《2025-2030全球及中国核医疗设备产业市场研究及发展前景投资预测分析报告》显示,2025年全球医用回旋加速器市场规模为2.49亿美元。受全球癌症发病率攀升、核医学诊断渗透率提升以及新型放射性药物研发加速等多重因素驱动,医用回旋加速器市场规模将继续保持增长。中商产业研究院分析师预测,2032年全球医用回旋加速器市场规模将达到3.33亿美元。

数据来源:Global Info Research、中商产业研究院整理

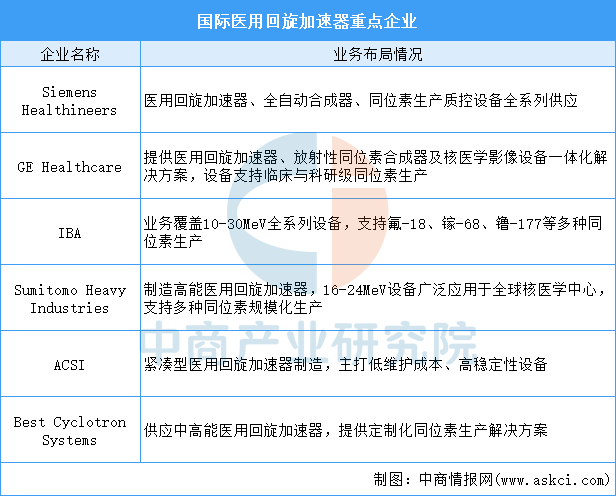

2.国际医用回旋加速器企业布局

目前国际医用回旋加速器市场由Siemens Healthineers、GE Healthcare和IBA等国际巨头主导,这些企业凭借深厚的技术积累、先进的研发能力和广泛的品牌影响力,长期占据高端市场,显示出极高的技术门槛和行业集中度。企业具体如图所示:

资料来源:中商产业研究院整理

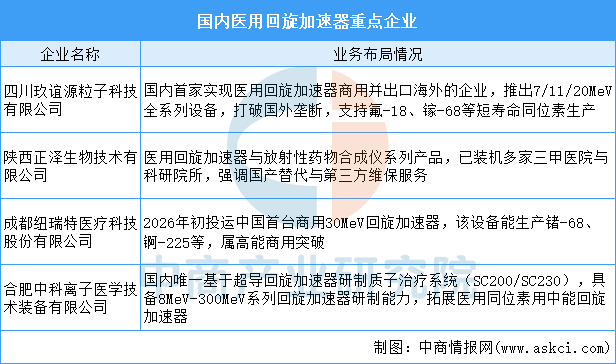

3.国内医用回旋加速器企业布局

中国厂商通过“设备+同位素”一体化方案打破壁垒,以四川玖谊源粒子科技有限公司、陕西正泽生物技术有限公司等为代表的本土企业正加速技术突破与产品迭代,部分国产设备已在自动化运行与维护成本方面达到国际先进水平。企业具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

(一)核药

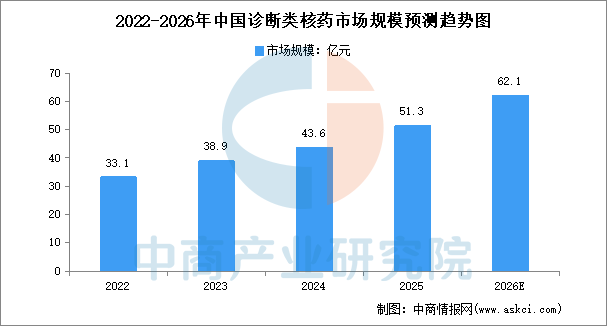

1.诊断类核药

诊断类核药通常含有能够发射y射线的放射性同位素,能够被SPECT/PET等特定仪器检测,主要用于疾病分级诊断、药效评估、动态诊断等。中商产业研究院发布的《2025-2030年中国核药产业市场研究及发展前景投资预测分析报告》显示,2025年我国诊断类核药市场规模约51.3亿元,比上年增长17.7%。随着新型核素在神经内分泌肿瘤、前列腺癌等领域的应用扩大,未来诊断类核药的市场规模还将持续增长。中商产业研究院分析师预测,2026年我国诊断类核药市场规模有望达到62.1亿元。

数据来源:中商产业研究院整理

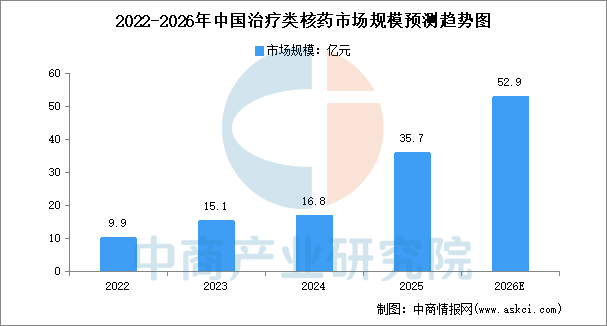

2.治疗类核药

治疗类核药是指含有能够发射α或者β粒子的放射性同位素,这些放射性同位素经过靶向诱导在病变细胞附近聚集并对病变细胞进行辐照,损伤病变细胞的DNA,从而破坏病变组织的功能,达到治疗疾病的目的。中商产业研究院发布的《2025-2030年中国核药产业市场研究及发展前景投资预测分析报告》显示,2025年我国治疗类核药市场规模约35.7亿元,比上年增长112.5%。随着靶向放射性核素治疗技术的进步、新型核素的临床应用突破,未来治疗类核药市场规模将进一步扩大。中商产业研究院分析师预测,2026年我国治疗类核药市场规模有望达到52.9亿元。

数据来源:中商产业研究院整理

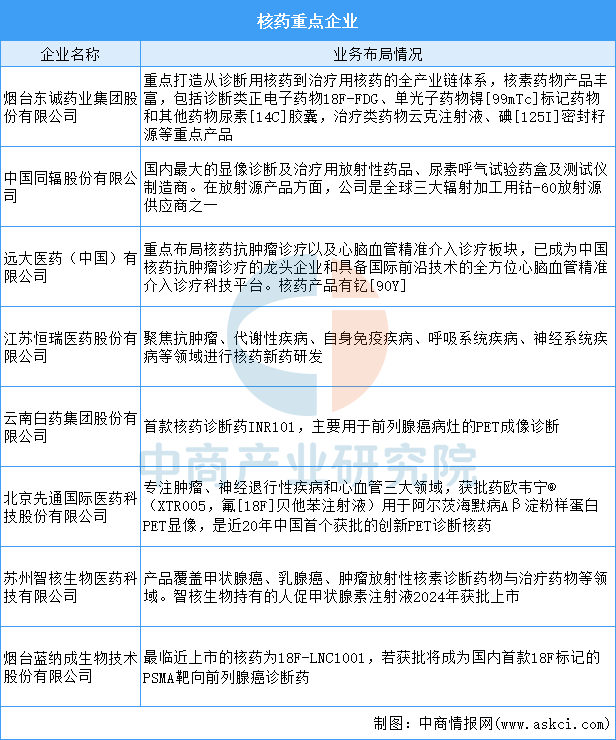

3.核药企业布局

从我国核药代表性企业布局情况来看,除了东诚药业、中国同辐两大寡头外,恒瑞医药、云南白药、远大医药、先通医药等多家本土企业也在加速布局。企业具体如图所示:

资料来源:中商产业研究院整理

(二)核医学设备

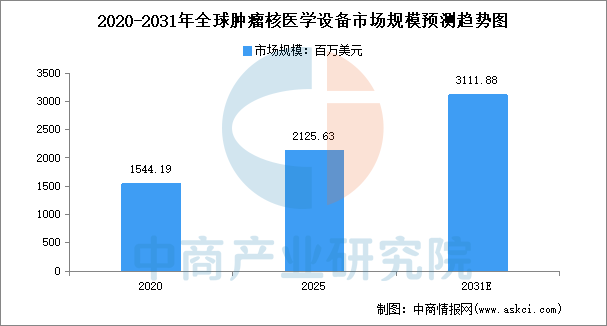

1.核医学设备市场规模

通过利用放射性同位素和放射性药物,核医学设备能够提供人体器官的功能性图像和分子水平的诊断信息,从而在疾病的早期诊断、治疗规划和疗效评估中发挥作用。肿瘤核医学设备融合高精度传感器、AI及多模态影像,实现病灶精准定位与个性化治疗。中商产业研究院发布的《2025-2030年中国核医学设备产业市场研究及发展前景投资预测分析报告》显示,2025年全球肿瘤核医学设备市场规模大约为2125.63百万美元,2020-2025年年复合增长率为6.6%。中商产业研究院分析师预测,2031年全球肿瘤核医学设备市场规模将达到3111.88百万美元。

数据来源:QYResearch、中商产业研究院整理

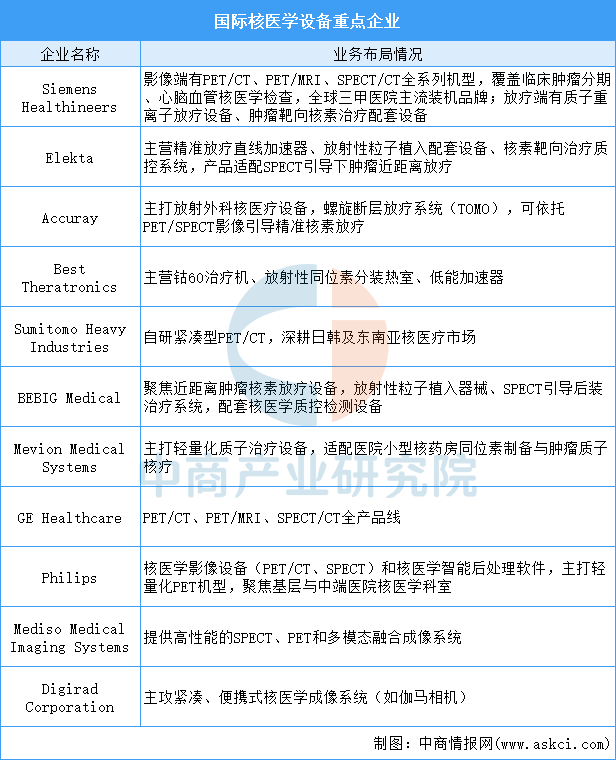

2.国际核医学设备企业布局

国际核医学设备市场长期由欧美、日本跨国企业主导,行业呈现头部高度集中、全产业链一体化布局的竞争格局,以西门子医疗、GE医疗、飞利浦为代表的外资巨头依托深厚技术积淀,实现PET/CT、PET/MRI、SPECT/CT等核医学设备全品类覆盖,牢牢占据全球高端医院与肿瘤中心主流采购市场。企业具体如图所示:

资料来源:中商产业研究院整理

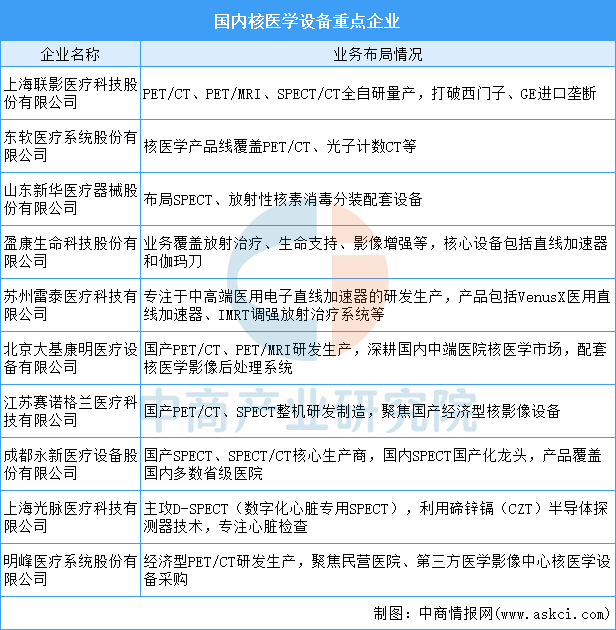

3.国内核医学设备企业布局

国内核医学设备行业正处于国产替代加速落地阶段,以上海联影医疗为国产龙头,实现PET/CT、PET/MRI、SPECT/CT全系列影像设备自主量产。东软、新华医疗、明峰、赛诺格兰等企业也分别在各自专长领域持续突破,逐步形成与国际巨头共存的竞争格局。企业具体如图所示:

资料来源:中商产业研究院整理

四、下游分析

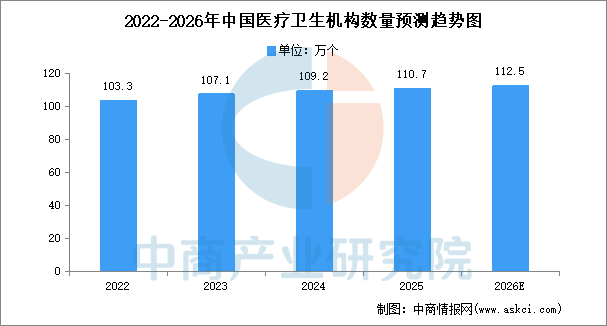

三甲综合医院、肿瘤专科医院、心脑血管专科医院等医疗机构是核医疗产业最大刚需下游。中商产业研究院发布的《2025-2030年中国核医学行业分析及发展趋势研究预测报告》显示,2025年我国医疗卫生机构数量为110.7万个。中商产业研究院分析师预测,2026年我国医疗卫生机构数量约112.5万个。

数据来源:中商产业研究院整理