2026年中国光伏逆变器产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:在“双碳”战略与新型电力系统建设背景下,光伏逆变器正从被动跟随转向主动支撑电网,技术方向加速向高压大功率、构网型、光储深度集成演进,产品结构明显向大功率组串式、模块化、高防护等级倾斜,迈入以全生命周期LCOE最优、电网高适配、安全高可靠为核心的价值竞争时代。

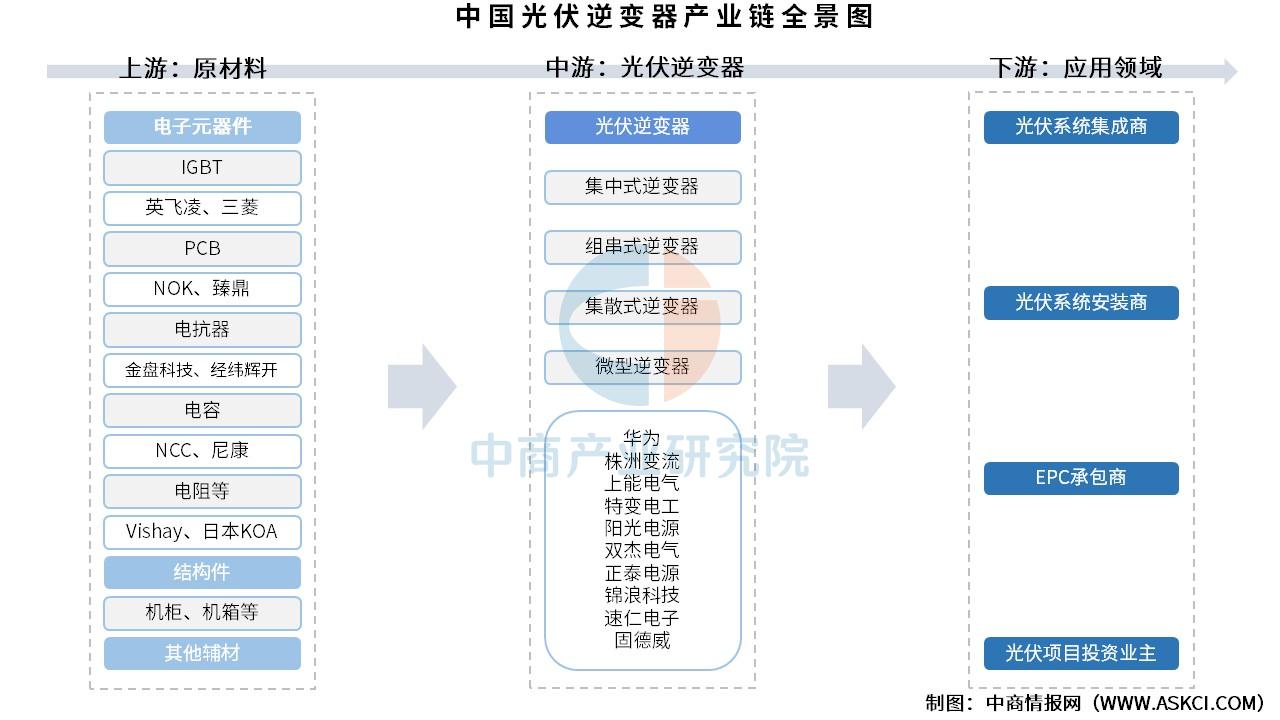

一、产业链

光伏逆变器上游为原材料,包括电子元器件、结构件及其他辅材,电子元器件包括IGBT、PCB、电抗器、电容、电阻等,结构件包括机柜、机箱等;中游为不同类型光伏逆变器,可分为集中式逆变器、组串式逆变器、集散式逆变器、微型逆变器;下游为不同应用领域。

资料来源:中商产业研究院整理

二、上游分析

1.IGBT

(1)市场规模

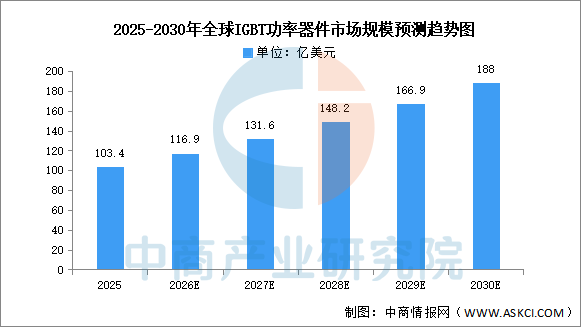

在双碳战略与人工智能浪潮驱动下,能源转换效率和设备智能化要求持续提升,带动IGBT等功率器件需求增长。中商产业研究院发布的《2026-2031年全球及中国IGBT市场调查与行业前景预测专题研究报告》显示,2025年全球IGBT市场规模约达为103.7亿美元。中商产业研究院分析师预测,2026年全球IGBT市场规模将增至116.9亿美元,2030年将达188亿美元。

数据来源:中商产业研究院整理

(2)重点企业分析

IGBT行业处于国产替代加速与碳化硅技术迭代的关键期,新能源汽车电驱系统与光伏储能需求主导市场扩容,制造工艺逐步突破高密度沟槽栅与背面减薄技术瓶颈,产业链向上游晶圆材料及先进封装延伸。中车时代在轨交电网领域构建大功率技术壁垒;斯达半导体聚焦车规级模块封装可靠性;比亚迪半导体依托整车厂需求闭环推进垂直整合模式。

资料来源:中商产业研究院整理

2.PCB

(1)市场规模

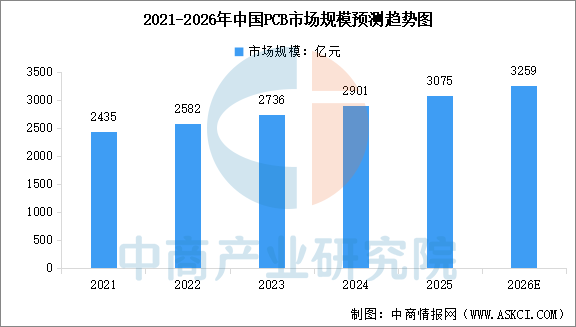

中国PCB产业作为全球电子制造业的核心引擎,近年来展现出强劲的增长韧性。中商产业研究院发布的《2026-2031年中国PCB行业前景与市场趋势洞察专题研究报告》显示,中国已成为全球最大的PCB市场之一,2024年市场规模达到2901亿元,2025年市场规模约3075亿元。中商产业研究院分析师预测,2026年中国PCB市场规模将达到3259亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

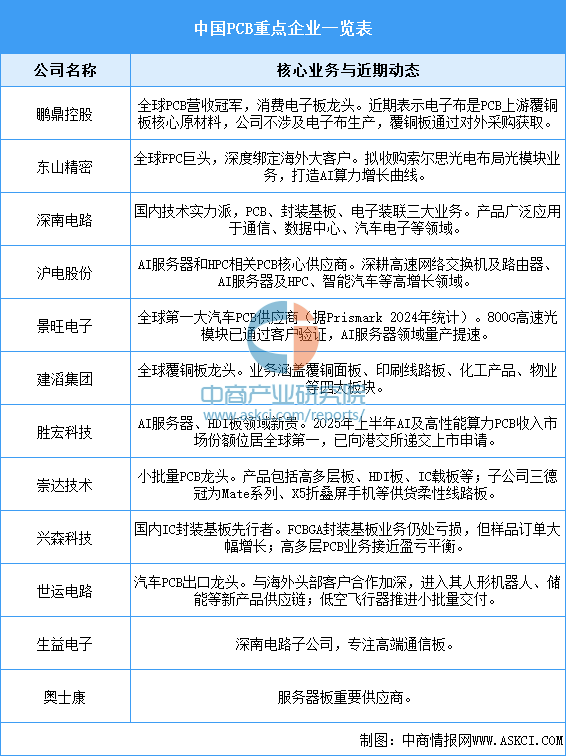

中国PCB行业企业数量众多,市场集中度相对较低,整体呈现清晰的金字塔型梯队竞争格局。当前,行业正经历从传统多层板向HDI板、IC封装基板、高频高速板等高附加值产品的结构性升级。在此背景下,涌现出一批各具优势的重点公司:鹏鼎控股作为全球营收冠军,在消费电子板领域占据绝对主导;东山精密是深度绑定海外大客户的全球FPC巨头;深南电路与沪电股份则在通信、AI服务器等高端领域构筑了深厚的技术壁垒;胜宏科技和景旺电子分别凭借在AI服务器HDI板和汽车电子领域的优势,实现了业绩的快速增长。这些头部企业正受益于AI算力、新能源汽车、5G通信等下游需求的强力牵引,加速技术攻坚,逐步向全球价值链高端迈进。

资料来源:中商产业研究院整理

3.电容器

(1)市场规模

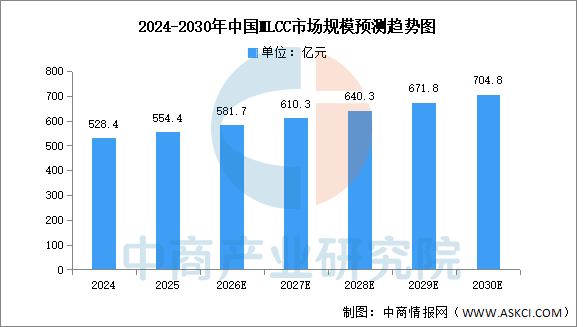

MLCC(多层陶瓷电容器)是陶瓷电容器的主流形式,并且是光伏逆变器中不可或缺的重要元件。中商产业研究院发布的《2026-2031年中国MLCC(多层陶瓷电容器)行业深度挖掘及投资决策分析报告》显示,2024年中国MLCC市场规模达528.4亿元,同比增长7.0%,2025年约为554.4亿元。中商产业研究院分析师预计,到2030年,中国MLCC市场规模将达到704.8亿元。

数据来源:中国电子元件行业协会、中商产业研究院整理

(2)企业布局情况分析

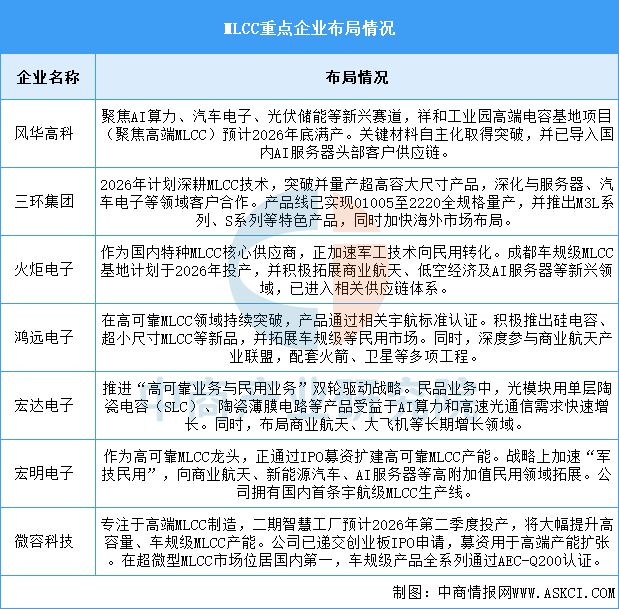

总体来看,国内MLCC龙头企业均在2026年围绕 “高端化突破”与 “国产化替代”两大主线积极布局,重点聚焦 AI服务器、新能源汽车、商业航天等高速增长的下游市场,并通过产能扩张和技术迭代巩固市场地位。

资料来源:中商产业研究院整理

三、中游分析

1.全球出货量

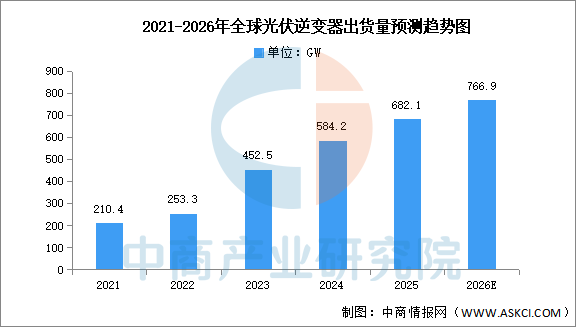

在新能源装机需求持续释放、行业串联化与智能化升级趋势深化、光储一体化进程加速、海外分布式光伏市场稳步扩张等多重因素共同驱动下,全球光伏逆变器出货量呈现持续攀升态势。中商产业研究院发布的《2026-2031年中国光伏逆变器行业深度研究及发展前景投资预测分析报告》显示,全球光伏逆变器出货量由2021年的210.4GW增至2025年的682.1GW,年均复合增长率(CAGR)约为 34.2%。中商产业研究院分析师预测,到2026年出货量将达766.9GW。

数据来源:中商产业研究院整理

2.中国出货量

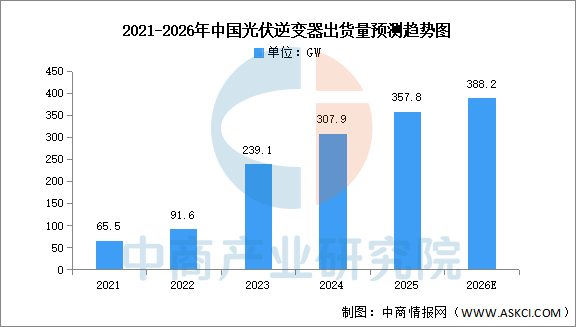

中商产业研究院发布的《2026-2031年中国光伏逆变器行业深度研究及发展前景投资预测分析报告》显示,2025年中国光伏逆变器出货量约为357.8GW,同比增长16.2%。中商产业研究院分析师预测,到2026年将出货量将达388.2GW。

数据来源:中商产业研究院整理

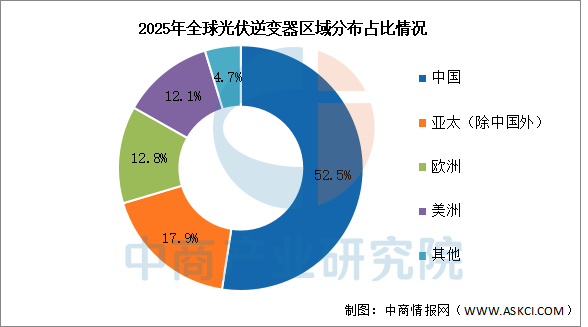

3.区域分布情况

目前,中国在全球光伏逆变器市场中,出货量占比最多,达52.5%,超过一半。其次分别为亚太(除中国外)、欧洲、美洲,占比分别为17.9%、12.8%、12.1%。

数据来源:中商产业研究院整理

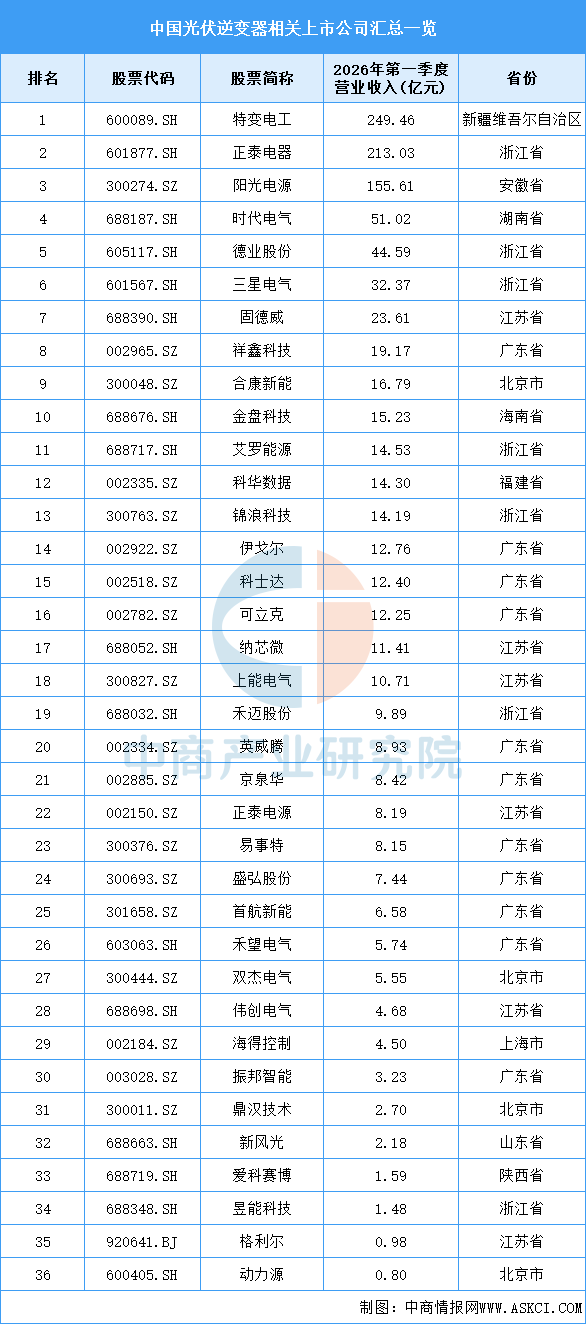

4.相关上市企业分析

目前,光伏逆变器相关A股上市企业主要分布在广东省,共11家。浙江省和江苏省分别有7家和6家,排名第二第三。

资料来源:中商产业研究院整理

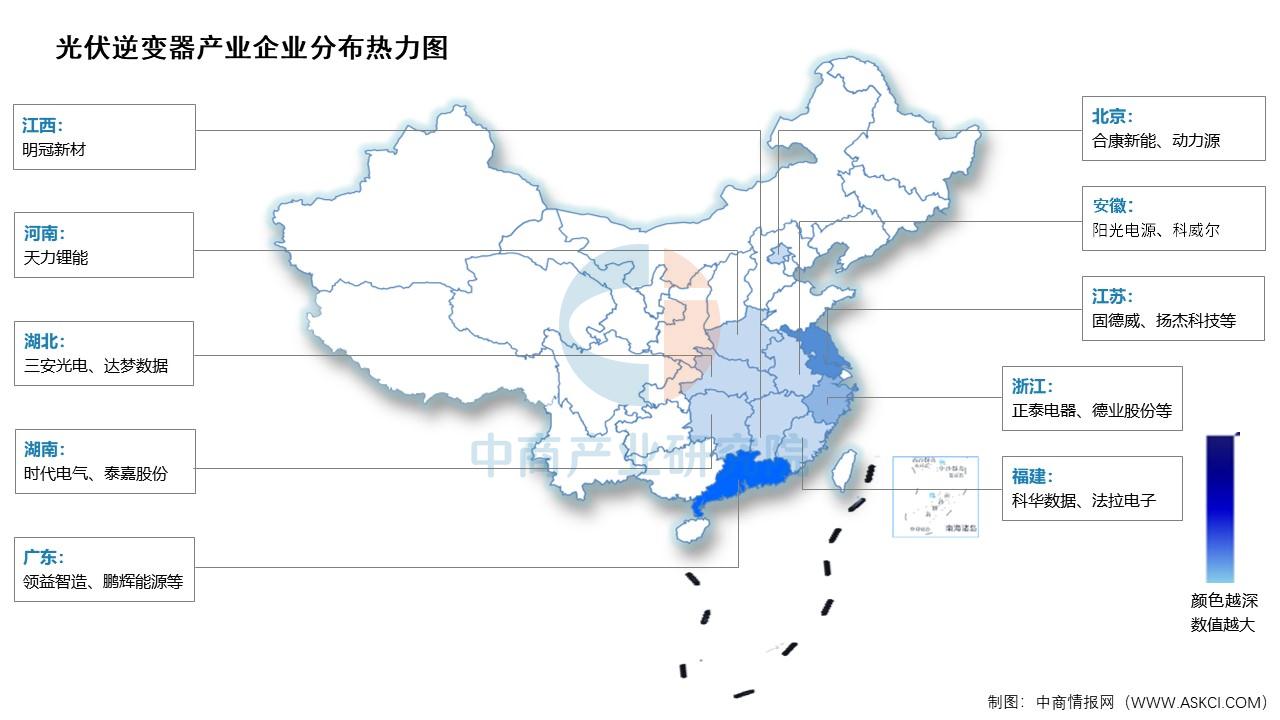

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

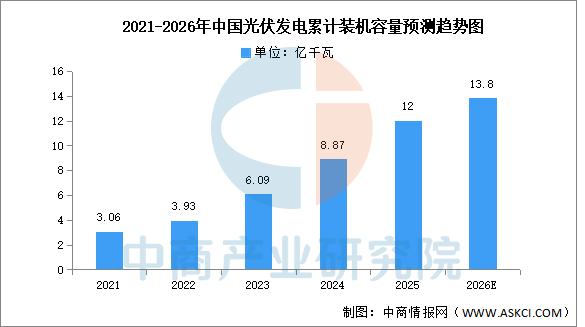

中商产业研究院发布的《2026-2031年太阳能光伏行业市场调研及投资前景预测报告》显示,截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,其中集中式光伏6.7亿千瓦,分布式光伏5.3亿千瓦。中商产业研究院分析师预测,2026年全国光伏发电装机容量将达13.8亿千瓦。

数据来源:国家能源局、中商产业研究院整理

中商产业研究院发布的《2026-2031年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2025年,全国光伏发电量1.17万亿千瓦时,同比增长40%;全国光伏发电利用率95%。中商产业研究院分析师预测,2026年中国光伏发电量将达1.30万亿千瓦时。

数据来源:国家能源局、中商产业研究院整理