2026年中国铝加工市场现状及发展前景预测分析(图)

中商情报网讯:2026年铝加工行业景气度显著回升,铝板带箔及铝线材等细分领域订单饱满,企业生产维持满负荷运行,库存处于历史低位,行业正加速推进面向新能源需求的产能布局。

市场现状

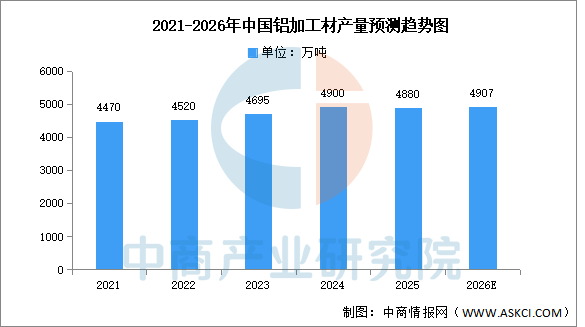

1.产量

行业正式告别高增长,进入“总量横盘、结构分化”阶段,增长动力完全转向新能源车、光伏及高端制造等工业材领域。中商产业研究院发布的《2026-2031年中国铝行业深度挖掘及投资决策分析报告》显示,2025年中国铝加工材产量达4880万吨,同比下降0.4%。中商产业研究院分析师预测,未来铝加工材产量将长期维持“总量横盘、结构分化”的态势,行业进入低速高质量发展的新阶段,2026年铝加工材将恢复增长至4907万吨。

数据来源:中国有色金属加工工业协会、中商产业研究院整理

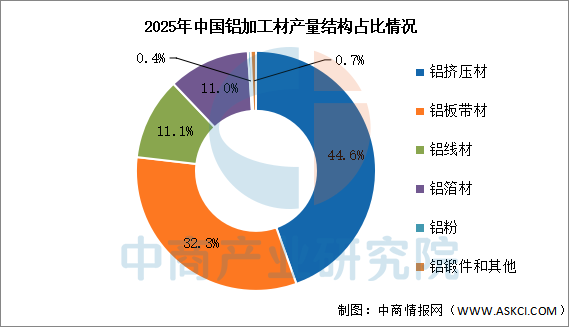

2.市场结构

2025年,中国铝加工材市场中,铝挤压材产量占比最多,达44.6%,接近一半。铝板带材产量达1577万吨,占比32.3%,比上年增长6.9%。铝线材、铝箔材、铝粉占比分别为11.1%、11.0%、0.4%。

数据来源:中国有色金属加工工业协会、中商产业研究院整理

发展前景

1.技术创新驱动产品高端化

行业正致力于突破高性能铝合金材料、精密挤压与轧制、先进连接与表面处理等关键技术,推动产品向高强、高韧、耐腐蚀、轻量化等高端方向发展。持续的技术创新,帮助铝加工企业摆脱同质化、低附加值的竞争困境,能够满足航空航天、新能源汽车、高端电子等战略性新兴产业对特种铝材的苛刻要求,从而提升在整个产业链中的话语权和盈利能力,构筑起长期的技术壁垒。

2.下游新兴应用创造持续需求

随着轻量化趋势在汽车、轨道交通、船舶等领域的深化,以及新能源(光伏边框、电池箔)、消费电子、新型建筑系统等市场的拓展,铝材的应用边界不断被打破。这些蓬勃发展的下游产业,为铝加工行业提供了稳定且多元化的需求来源,帮助行业企业减少对单一传统市场的依赖,激励其针对不同应用场景开发定制化、功能化的铝材解决方案,确保了行业增长的韧性与活力。

3.绿色制造与循环经济转型

面对日益严格的环保法规和“双碳”目标,行业正加速向绿色低碳制造转型,重点推广再生铝的保级利用、电解铝低碳工艺、加工过程中的节能降耗以及废铝的高效回收体系。践行绿色与循环理念,帮助铝加工行业显著降低能耗与碳排放,应对资源与环境约束,同时,再生铝的规模化应用也降低了对原生矿产资源的依赖和原料成本波动风险,提升了产业的可持续发展能力。