2026年中国工业机器人市场现状及发展前景预测分析(图)

中商情报网讯:工业机器人市场正加速从通用型价格战向高端化与智能化转型,在政策支持与AI技术赋能下,国产替代进程持续深化,核心零部件自主化率不断提升。随着新能源汽车、储能等高端制造领域需求扩大,以及人形机器人、具身智能等新赛道商业化落地,行业重心已转向高性能协作机器人与细分场景的深度应用,整体呈现结构优化与技术创新双轮驱动的增长态势。

市场现状

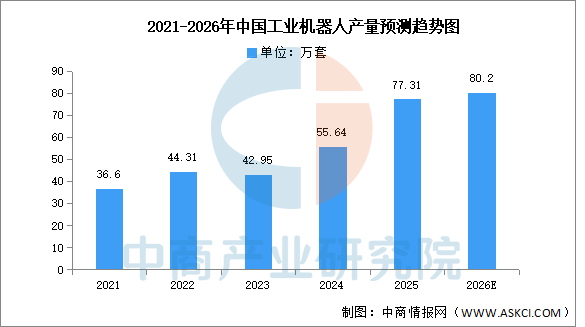

1.产量

中国工业机器人产量持续高速增长,供给能力显著增强。中商产业研究院发布的《2026-2031全球与中国工业机器人市场现状及未来发展趋势》显示,2025年中国工业机器人产量77.31万套,同比增长28%。中商产业研究院分析师预测,到2026年,中国工业机器人产量有望超过80万套。

数据来源:国家统计局、中商产业研究院整理

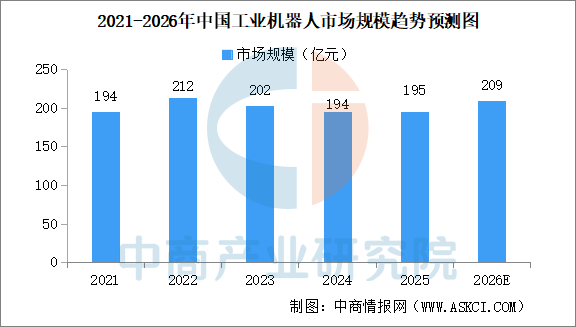

2.市场规模

近年来,中国工业机器人市场规模小幅波动。中商产业研究院发布的《2026-2031年中国工业机器人行业深度调查及投融资战略研究报告》显示,中国工业机器人市场规模由2021年的194亿元略微增长至2025年的195亿元,复合年增长率为0.1%,整体上保持大致稳定。中商产业研究院分析师预测,2026年中国工业机器人市场规模将达209亿元。

数据来源:MIR、中商产业研究院整理

发展前景

1.核心技术自主化提升产业安全

中国工业机器人行业正持续攻关减速器、伺服电机、控制器等核心零部件的自主研发与制造,逐步减少对进口产品的依赖。实现核心技术的自主可控,帮助行业构建起更安全、更有韧性的供应链体系,降低外部技术封锁和价格波动的风险,使得国产机器人厂商能够更灵活地进行产品定义和成本优化,为参与全球市场竞争奠定坚实的技术基础。

2.产业链协同创新优化成本结构

行业内部形成了从上游零部件、中游本体制造到下游系统集成与应用的完整产业链条,企业之间通过紧密协作共同推进技术迭代和工艺改进。这种深度的产业链协同,帮助行业通过规模化生产、标准化接口和联合研发,有效降低整体制造成本,加速新技术的应用落地,使得工业机器人产品的性价比持续提升,更广泛地满足中小型制造企业的自动化改造需求。

3.应用场景多元化拓展市场边界

工业机器人的应用正从传统的汽车制造、电子装配等领域,快速向新能源、半导体、仓储物流、食品医药、金属加工等更多行业渗透。针对不同行业的特殊工艺需求,开发专用的机器人解决方案和末端执行器。这种应用场景的持续拓宽,帮助行业摆脱对少数支柱产业的依赖,创造了大量细分市场机会,激励企业进行产品创新和行业深耕,从而获得更均衡、可持续的增长动力。