2026年中国海上风电市场现状及发展前景预测分析(图)

关键词: 海上风电

中商情报网讯:中国海上风电正加速从近海走向深远海,通过大兆瓦机组与漂浮式技术突破,不断降低度电成本并拓展开发边界。在政策与市场双轮驱动下,全产业链协同效应显著,技术自主化与智能化运维正构筑起全球竞争优势。

市场现状

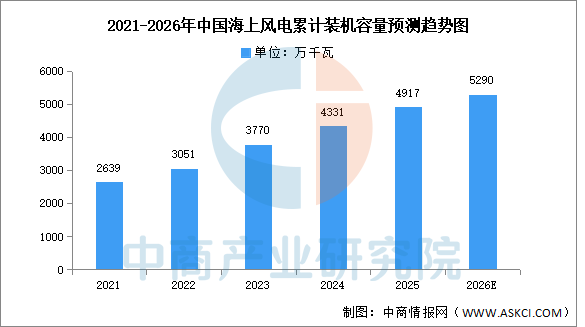

1.累计装机容量

在“双碳”目标驱动下,沿海省份将海上风电视为优化能源结构、保障电力供应的关键抓手。中商产业研究院发布的《2026-2031年中国海上风电行业分析及发展前景预测研究报告》显示,2025年,中国海上累计装机容量4917万千瓦,占全部累计装机容量的7.1%。中商产业研究院分析师预测,2026年中国海上累计装机有望超过5200万千瓦。

数据来源:CWEA、中商产业研究院整理

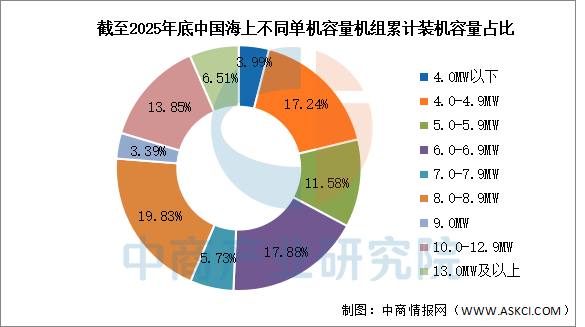

2.市场结构

截至2025年底,在所有吊装的海上风电机组中,8.0MW(不含8.0MW)以下风电机组累计装机容量占比56.4%,比2024年下降了约7个百分点;8.0MW至9.0MW(不含9.0MW)风电机组装机容量占比19.8%,比2024年增长了3.5个百分点;9MW至13.0MW(不含13.0MW)累计装机占比17.2%,比2024年增长了约1.2个百分点,13MW及以上风电机组装机容量占比6.5%,比2024年增长了约2.3个百分点。

数据来源:CWEA、中商产业研究院整理

发展前景

1.技术突破驱动产业升级

中国海上风电行业正通过持续的技术创新,在大容量风机、超长叶片、漂浮式基础、柔性直流送出等关键领域实现突破。全球单机容量最大的26兆瓦级海上风电机组并网发电,全球首台16兆瓦漂浮式风电成套系统完成组装,这些标志性成果标志着中国正从技术追随者向引领者转变。这种以技术为核心的突破,帮助行业摆脱对国外技术的依赖,构建自主可控的产业链,为向深远海、高性能、高可靠性发展提供了坚实的技术支撑,是产业迈向高端化的核心动力。

2.产业链协同构建共赢生态

行业通过成立海上风电现代产业链联盟,推动规划设计、装备制造、工程建设、投资运营、运维服务等全产业链环节的深度协同。这种“链”上聚力的模式,改变了以往企业单点竞争的局面,通过联合研发、标准共制、供需对接的协同机制,加速了科技成果的转化与应用。产业链的紧密协作,帮助行业形成风险共担、利益共享的发展共同体,有效降低了技术攻关和市场化应用的成本与风险,提升了整个产业体系的韧性和竞争力。

3.政策体系提供稳定保障

国家与地方层面已构建起“目标牵引—配套支持—落地实施”的多层次立体政策框架。从国家能源局的宏观指导到沿海各省的专项规划与配套政策,形成了上下联动的支持合力。明确的发展目标、规范的开发管理以及鼓励“风电+”融合发展的导向,为行业提供了清晰、稳定的长期预期。这种系统性的政策支持,帮助行业企业明确投资方向,降低政策不确定性带来的风险,为大规模、规范有序的开发建设创造了良好的制度环境。