2026年中国无人机产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:无人机广泛用于军事、民用及消费级领域,已成为低空经济的核心支柱。在国家战略驱动下,中国无人机产业已跃升为战略性新兴产业,市场规模全球领先、产业链完整,正从“制造主导”向“技术引领与生态构建”加速转型。

一、产业链

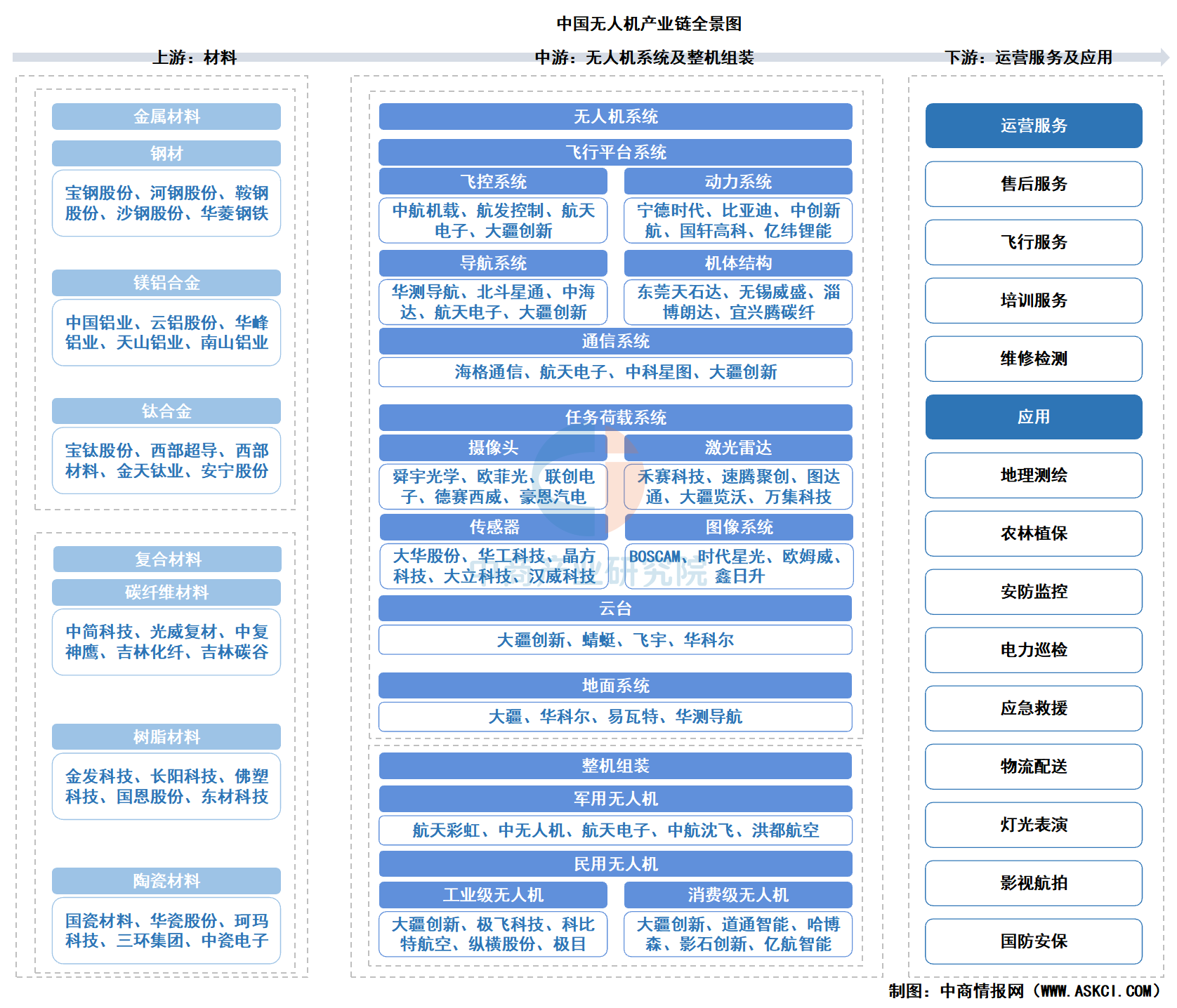

无人机产业链上游主要为以金属材料和复合材料为主的原材料,金属材料包括钢材、铝合金、镁铝合金,复合材料包括碳纤维材料、树脂材料、陶瓷材料。中游是无人机系统及整机组装,包括飞行平台系统、任务负载系统、地面系统、无人机整机。飞行平台系统主要包括飞控系统、动力系统、导航系统、通信系统、机体结构件。任务负载系统包括摄影头、激光雷达、传感器、图像系统、云台。无人机整机包括军用无人机、民用无人机。下游则是无人机运营服务及应用领域,运营服务包括售后服务、飞行服务、培训服务、维修检测。应用领域包括地理测绘、农林植保、安防监控、电力巡检、应急救援、物流配送、影视航拍等。

图片来源:中商产业研究院

二、上游分析

(一)钢材

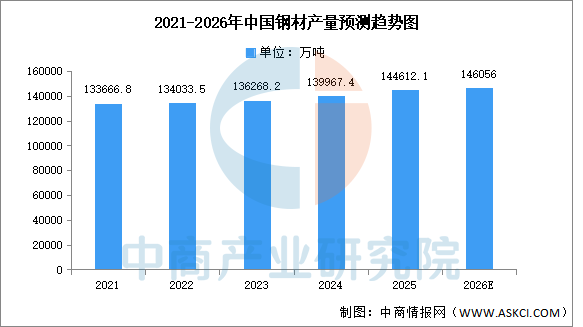

1.钢材产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2026-2031年中国钢材行业市场分析及发展趋势预测报告》显示,2025年全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

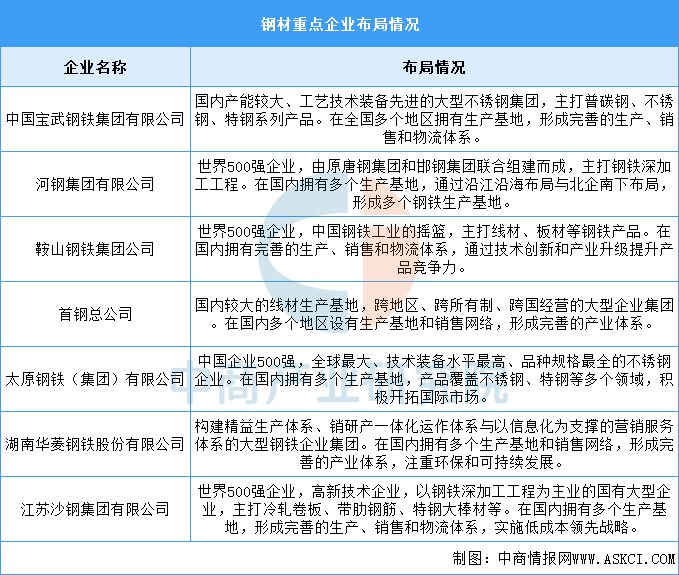

2.钢材企业布局

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

(二)铝合金

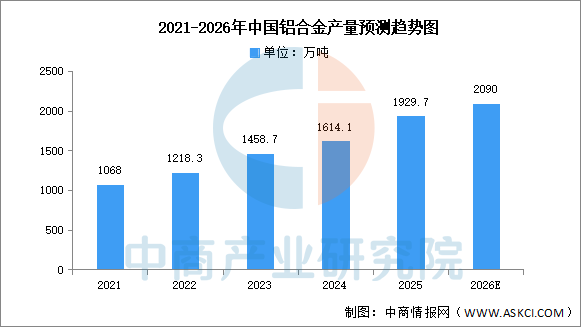

1.铝合金产量

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2026-2031年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2025年中国铝合金产量达1929.7万吨,同比增长15.8%。中商产业研究院分析师预测,2026年中国铝合金产量有望超过2000万吨。

数据来源:中商产业研究院整理

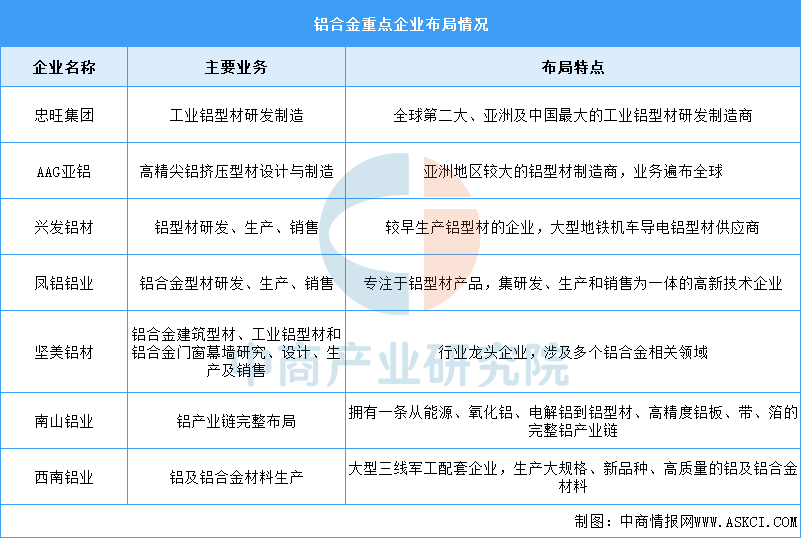

2.铝合金重点企业分析

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

资料来源:中商产业研究院整理

(三)钛合金

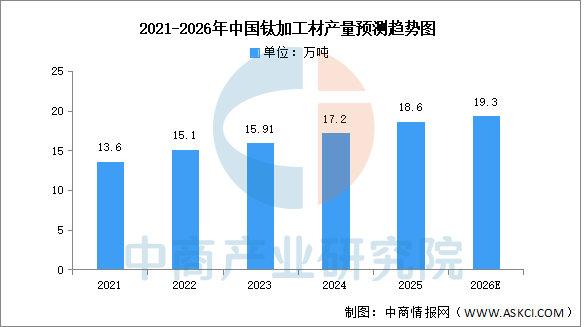

1.钛加工材产量

受航空等领域需求复苏的影响,中国钛加工材产量继续保持平稳增长态势。中商产业研究院发布的《2026-2031年中国钛材产业前景预测与战略投资机会洞察报告》显示,2024年我国钛加工材产量17.2万吨,同比增长8.1%,2025年约为18.6万吨。中商产业研究院分析师预测,2026年中国钛加工材产量产量将达到19.3万吨。

数据来源:中商产业研究院整理

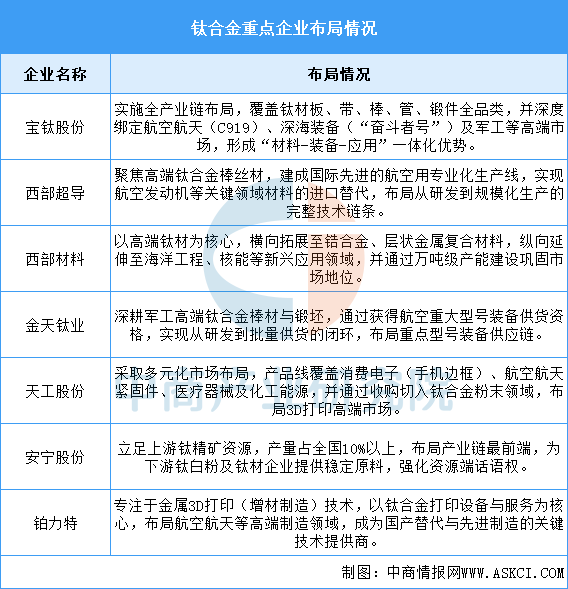

2.钛合金重点企业分析

总体来看,中国钛合金龙头企业已形成从上游资源(安宁股份)到中游材料制造(宝钛、西部超导等),再到下游先进制造技术(铂力特)的完整产业链布局。企业战略呈现两大方向:一是纵向深耕,在航空航天、深海、军工等国家战略领域实现全链条自主可控与进口替代;二是横向拓展,向消费电子、医疗器械、3D打印等民用高附加值市场多元化延伸。未来竞争将更侧重于技术突破、产业链协同与市场化应用能力。

资料来源:中商产业研究院整理

(四)碳纤维

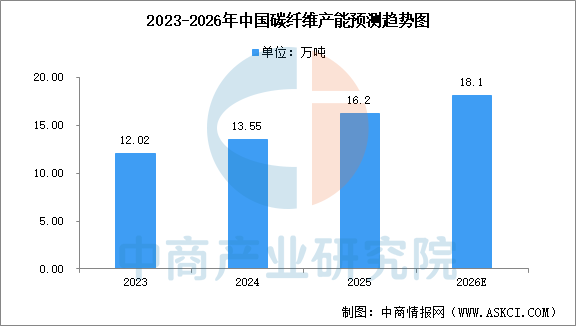

1.碳纤维产能

2025年,中国碳纤维产能增速较爆发期显著放缓,中商产业研究院发布的《2026-2031年中国碳纤维行业市场调研及投资前景预测报告》显示,截至2025年底,中国碳纤维年产能已达16.2万吨,全年新增产能2.65万吨,增速仅19.56%。中商产业研究院分析师预测,2026年中国碳纤维产能将超18万吨。

数据来源:中商产业研究院整理

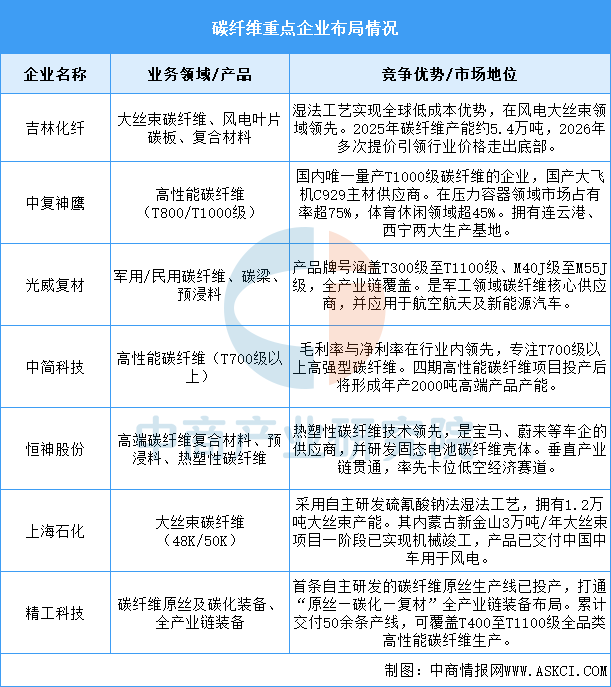

2.碳纤维重点企业分析

中国碳纤维产业已形成清晰格局:吉林化纤、中复神鹰通过规模化与全产业链布局,在风电、压力容器等工业领域占据主导;光威复材、中简科技在军工、航空航天等高端领域构建技术壁垒;恒神股份、上海石化、精工科技则分别在汽车轻量化、大丝束成本控制及核心装备自主化上形成差异化优势。行业正从产能扩张转向技术升级与生态构建,国产化率持续提升,在低空经济、风电、机器人等新兴领域需求驱动下,龙头企业有望实现从国产替代到高端突破的跨越。

资料来源:中商产业研究院整理

三、中游分析

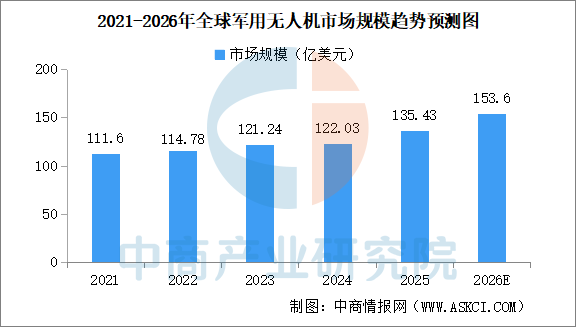

(一)军用无人机市场规模

近年来,全球地缘政治格局的动荡与科技的飞速迭代,让“无人机”从一个单纯的军事装备概念,演变成了现代国防战略中不可或缺的“游戏规则改变者”。无论是高烈度战场上的精准打击,还是日常边境线上的默默守望,军用无人机正以前所未有的深度融入全球防务体系。中商产业研究院发布的《2026-2031全球及中国军用无人机行业发展现状调研及投资前景分析报告》显示,2024年全球军用无人机市场规模达到约122.03亿美元,较上年增长0.65%。2025年全球军用无人机市场规模约135.43亿美元。中商产业研究院分析师预测,2026年全球军用无人机市场规模将超150亿美元。

数据来源:中商产业研究院整理

(二)民用无人机市场现状

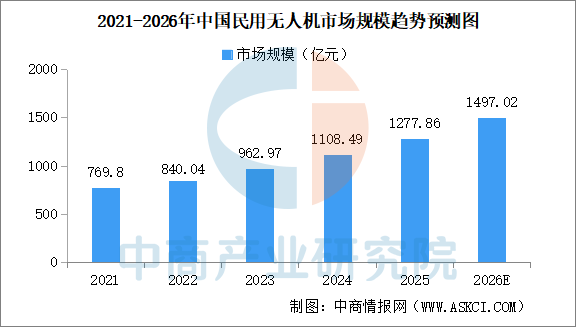

1.民用无人机市场规模

中国民用无人机市场近年来迎来了爆发式增长,凭借其灵活便捷、成本低廉及智能化程度高等优势,迅速渗透到农业、物流、测绘及消费娱乐等多个领域,市场规模持续增长。中商产业研究院发布的《2026-2031年中国民用无人机行业市场调查及投资建议报告》显示,2025年中国民用无人机市场规模1277.86亿元。中商产业研究院分析师预测,2026年中国民用无人机市场规模将逼近1500亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

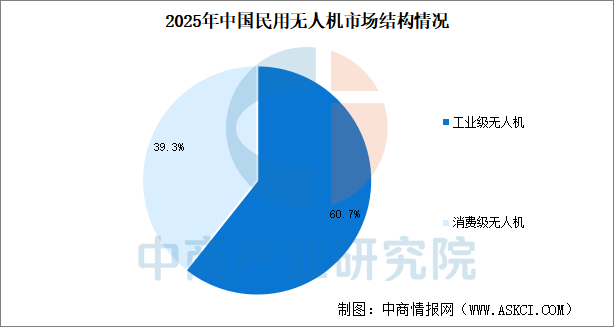

2.民用无人机市场结构

民用无人机分为工业级和消费级两大方向,消费级无人机面向普通消费者用于航拍、跟拍及专业机构用于影视创作。工业无人机进入较多也较成熟的领域是农业植保、地质勘探、巡检、测绘,运输等。中国民用无人机市场近年来发展迅猛,目前已形成“工业级主导、消费级趋稳”的成熟市场结构。2025年中国工业级无人机占比60.7%,消费级无人机占比39.3%。

数据来源:弗若斯特沙利文、中商产业研究院整理

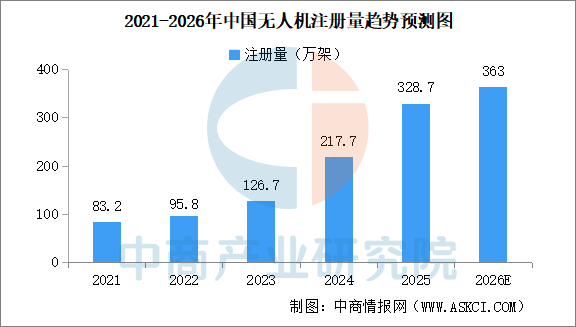

3.无人机注册量

近年来中国无人机注册数量快速增加,中商产业研究院发布的《2026-2031年中国无人机行业市场调查及投资建议报告》显示,2025年,我国实名登记无人机总数突破328万架,累计飞行4530万小时,同比增长近70%,6型无人驾驶航空器获颁型号合格证,初步形成覆盖23个省区市的飞行服务网络。中商产业研究院分析师预测,2026年中国全行业无人机注册量将达363万架。

数据来源:中国民航局、中商产业研究院整理

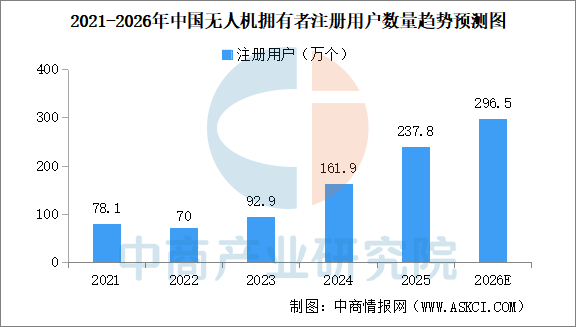

4.无人机拥有者注册用户规模

中国无人机拥有者注册用户数量正处于爆发式增长通道。中商产业研究院发布的《2026-2031年中国无人机行业市场调查及投资建议报告》显示,截至2025年底,全行业无人机拥有者注册用户237.8万个,比上年底增长75.9万个,其中,个人用户234.2万个,企业、事业、机关等法人登记用户3.6万个。中商产业研究院分析师预测,截至2025年底,全行业无人机拥有者注册用户将达296.5万个。

数据来源:中国民航局、中商产业研究院整理

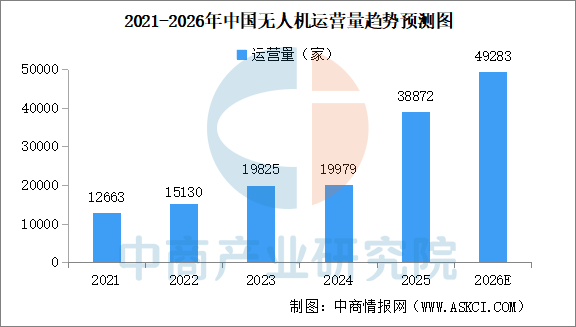

5.无人机企业运营量

在强有力的政策规范和低空经济的强劲驱动下,无人机运营主体的数量呈现出惊人的增速。中商产业研究院发布的《2026-2031年中国无人机行业市场调查及投资建议报告》显示,截至2025年底,获得无人机运营合格证的单位38872家,比上年底净增18893家。中商产业研究院分析师预测,截至2026年底,获得无人机运营合格证的单位将达49283家。

数据来源:中国民航局、中商产业研究院整理

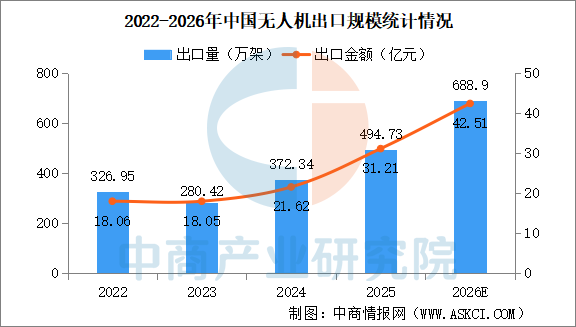

(三)无人机出口规模

中国无人机颇受国际市场追捧。中商产业研究院发布的《2026-2031年中国无人机行业市场调查及投资建议报告》显示,2025年中国无人机出口量494.73万架,同比增长32.9%。出口金额31.21亿美元,同比增长44.3%。中商产业研究院分析师预测,2026年中国无人机出口量将达688.9万架,出口金额42.51亿美元。

数据来源:海关总署、中商产业研究院整理

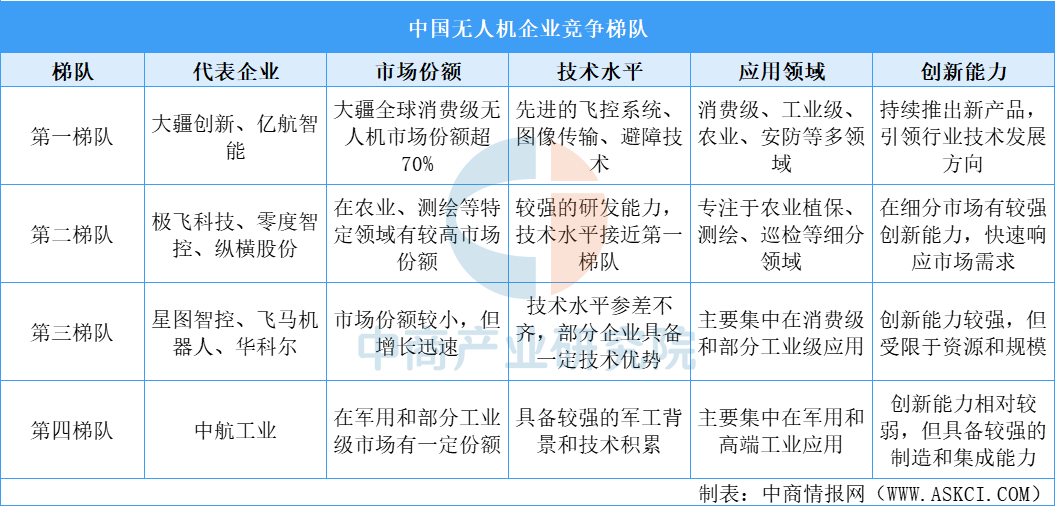

(四)无人机竞争梯队

中国无人机企业竞争梯队分明,第一梯队以大疆创新和亿航智能为代表,凭借全球领先的市场份额、先进的技术水平和广泛的应用领域,成为行业领军者。第二梯队企业如极飞科技、零度智控等,在农业、测绘等细分领域占据较高市场份额,技术水平接近第一梯队,创新能力较强。第三梯队的新兴创业企业市场份额较小但增长迅速,主要集中在消费级和部分工业级应用,创新能力受限于资源。第四梯队的传统制造企业转型企业(如中航工业)在军用和高端工业领域有一定份额,技术积累深厚但创新能力相对较弱。未来,随着技术融合和市场拓展,各梯队企业将在竞争中进一步分化与合作。

资料来源:中商产业研究院整理

(五)无人机重点企业

中国无人机行业已形成以大疆创新为全球消费级与工业级龙头,极飞科技深耕智慧农业,纵横股份等专注工业级垂直起降无人机,中无人机、航天彩虹主导军用高端察打一体市场,并涌现出以亿航智能为代表的城市空中交通载人无人机新势力的多元化产业格局,覆盖了从民用、工业到防务的完整生态体系。

资料来源:中商产业研究院整理

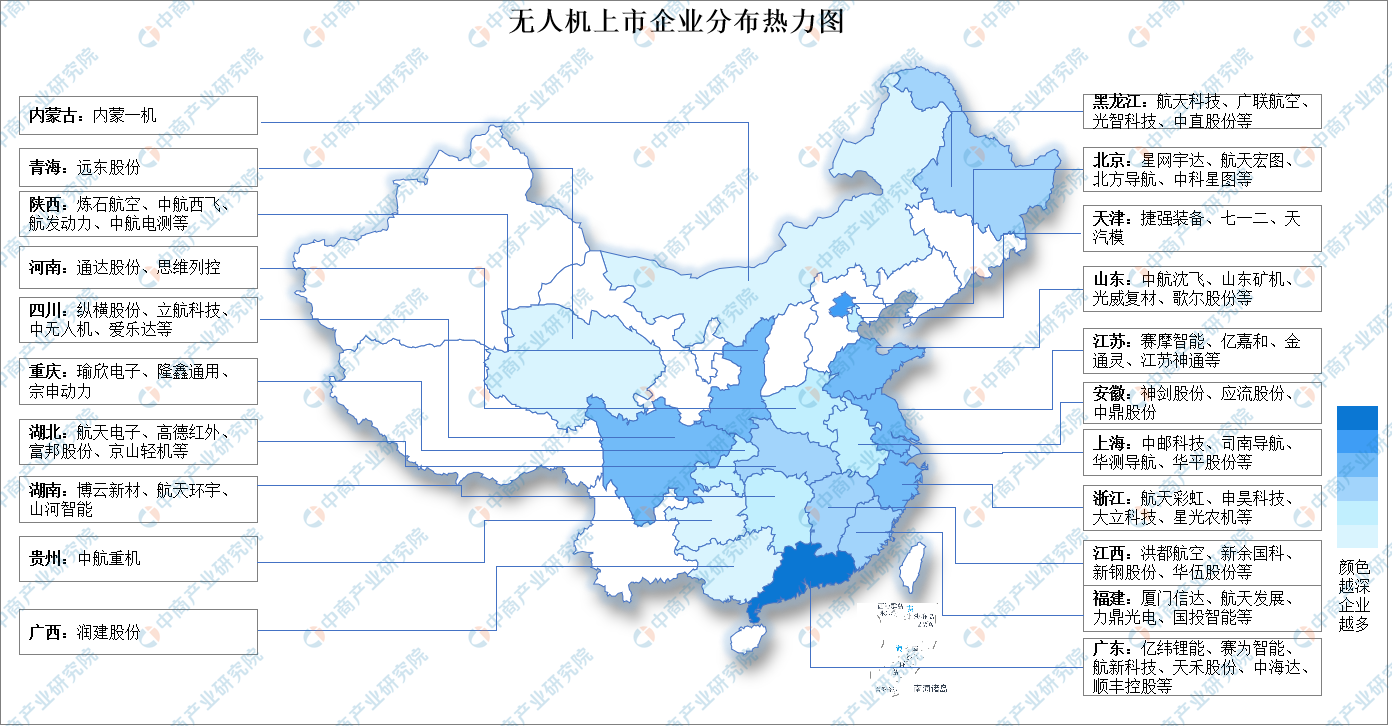

(六)无人机上市企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

(一)地理信息

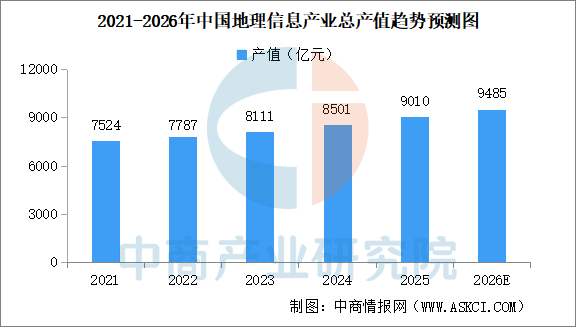

近年来,我国地理信息产业规模持续增长。中商产业研究院发布的《2026-2031年中国地理信息产业行业深度挖掘及投资决策分析报告》显示,2024年我国地理信息产业总产值达到8501亿元,增速达4.8%。2025年我国地理信息产业总产值预计超过9000亿元。中商产业研究院分析师预测,地理信息产业蓬勃发展,2026年我国地理信息产业总产值将达9485亿元。

数据来源:中国地理信息产业协会、中商产业研究院整理

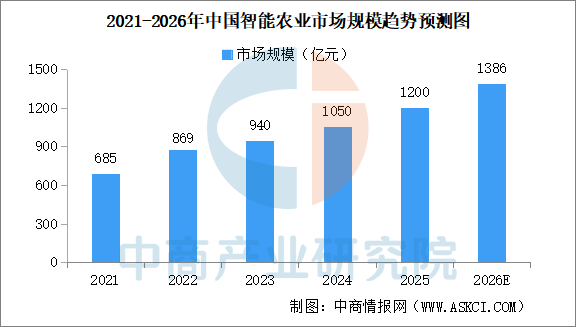

(二)智慧农业

当前,以生物技术和信息技术为特征的新一轮农业科技革命正在孕育,我国智慧农业蓬勃发展。中商产业研究院发布的《2026-2030年中国智慧农业发展趋势分析及投资格局预测报告》显示,2024年,中国智慧农业市场规模约1050亿元,同比增长11.7%;2025年市场规模将达到1200亿元。中商产业研究院分析师预测,2026年中国智慧农业市场规模将达1386亿元。

数据来源:中商产业研究院整理

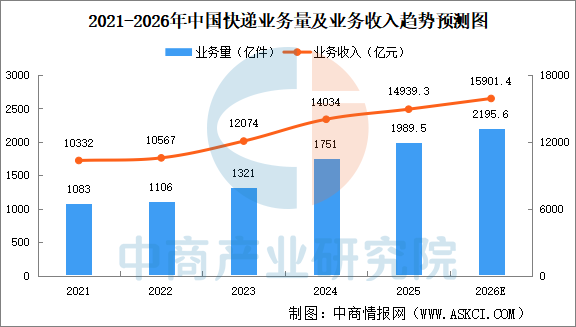

(三)快递

随着电商下沉、直播带货等新业态的普及,以及农村寄递物流体系的持续完善,中国快递业规模保持稳步增长态势。中商产业研究院发布的《2026-2031年中国快递业深度研究及发展前景投资预测分析报告》显示,2025年中国快递业务量完成1989.5亿件,同比增长13.6%。快递业务收入累计完成14939.3亿元,同比增长6.5%。中商产业研究院分析师预测,2026年中国快递业务量完成2195.6亿件,快递业务收入累计完成15901.4亿元。

数据来源:国家邮政局、中商产业研究院整理

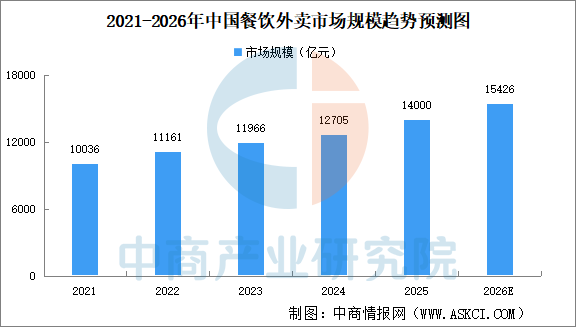

(四)外卖

近年来,中国餐饮外卖行业市场规模呈现出显著的增长趋势。中商产业研究院发布的《2026-2031年中国外卖平台服务市场调查与投资机会前景专题研究报告》显示,2024年全国餐饮外卖市场规模超过1.27万亿元,同比增长6.2%,占全国餐饮收入的22.8%,较2023年提升了0.2个百分点。2025年全国餐饮外卖市场规模突破1.4万亿元。中商产业研究院分析师预测,2026年中国餐饮外卖市场规模将超1.5万亿元。

数据来源:红餐、中商产业研究院整理