2026年中国半导体材料行业市场前景预测研究报告(简版)

中商情报网讯:中国大陆半导体材料市场已稳居全球首位,在“十五五”规划全链条技术攻关、大基金三期70%资金聚焦设备材料国产化,以及税收优惠、出口管制反制等多重政策加持下,2025-2026年市场有望维持200亿美元以上高位运行。

一、半导体材料定义

半导体材料是用于制造半导体器件和集成电路的材料,它具有独特的电学性能,在现代电子技术领域中发挥着至关重要的作用。半导体材料是半导体产业链中细分领域最多的环节,其中制造材料包括硅片、光刻胶、电子特气、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、粘结材料、封装材料等。每一种大类材料又包括几十种甚至上百种具体产品,细分子行业众多。

资料来源:中商产业研究院整理

二、半导体材料行业发展政策

半导体材料作为集成电路产业的基石,在集成电路制造技术不断升级和产业的持续创新发展中扮演着重要角色。近年来,我国政府颁布了《关于对稀土相关物项实施出口管制的公告》《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》《关于推动未来产业创新发展的实施意见》等一系列政策法规,为半导体材料行业企业经营发展营造了良好的政策环境。

资料来源:中商产业研究院整理

三、半导体材料行业发展现状

1.市场规模

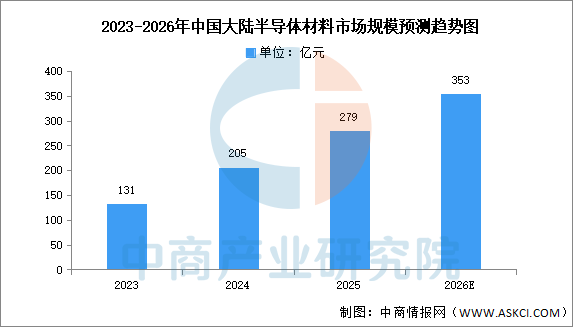

中商产业研究院发布的《2026-2031年中国半导体材料行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国大陆半导体材料市场规模为205亿美元,同比增长13.89%,总量全球排名第一,占比全球28.40%。2025年约为279亿元。中商产业研究院分析师预测,到2026年,中国大陆半导体材料市场规模有望达353亿元。

数据来源:SEMI、中商产业研究院整理

2.半导体硅片

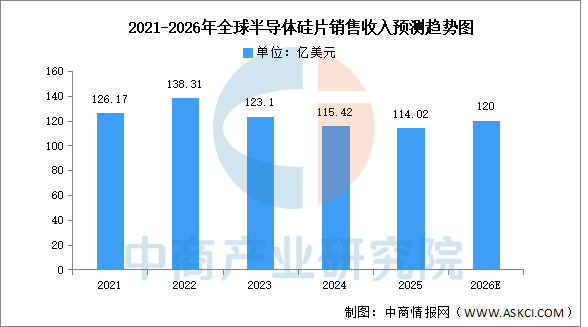

中商产业研究院发布的《2026-2031年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售收入同比下降6.2%至115.42亿美元,2025年延续下行趋势再降1.2%至114.02亿美元,但出货面积同比增长5.8%,呈现“量增价减”背离态势,显示行业正处周期底部、价格承压而需求逐步回暖。中商产业研究院分析师预测,主要受益于AI芯片及先进制程需求拉动、库存周期反转及价格企稳回升,2026年全球半导体硅片销售收入预期回升至约120亿美元。

数据来源:SEMI、中商产业研究院整理

3.光刻胶

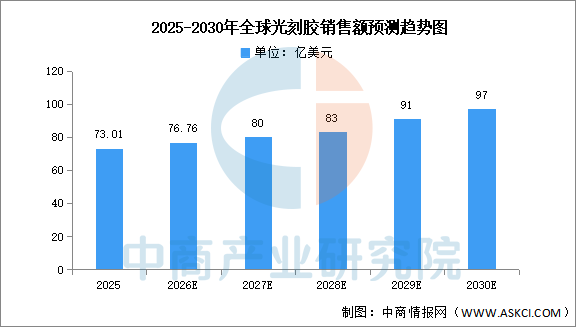

光刻胶是微细加工技术的关键性材料,通过光化学反应将微细图形从掩模版转移至待加工基片。中商产业研究院发布的《2026-2031全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2025年全球光刻胶市场销售额达73.01亿美元。中商产业研究院分析师预测,2026年我国光刻胶市场规模将达76.76亿美元。

数据来源:QYResearch、中商产业研究院整理

4.溅射靶材

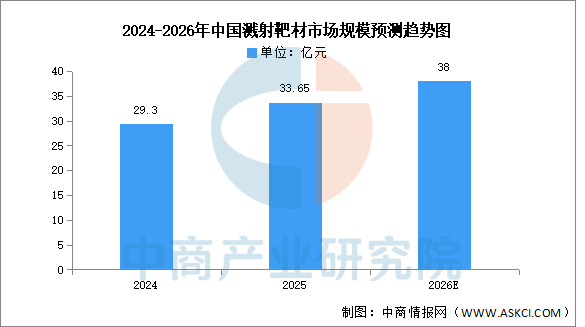

中商产业研究院发布的《2026-2031年中国溅射靶材行业前景与市场趋势洞察专题研究报告》显示,2025年中国溅射靶材市场规模约为33.65亿元。中商产业研究院分析师预测,2026年中国溅射靶材市场规模将增至38亿元。

数据来源:SEMI、中商产业研究院整理

四、半导体材料行业重点企业

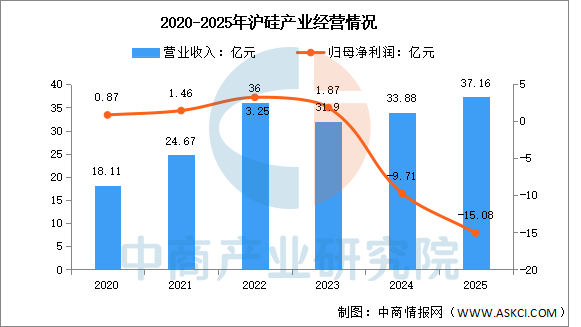

1.沪硅产业

上海硅产业集团股份有限公司的主营业务是半导体硅片及其他材料的研发、生产和销售。公司的主要产品是300mm抛光片及外延片、200mm及以下抛光片及外延片、SOI硅片、压电薄膜衬底材料。

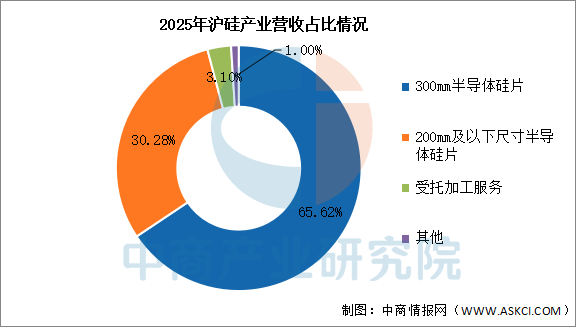

2025年实现营业收入37.16亿元,同比增长9.68%;归母净利润亏损15.08亿元。2025年主营产品包括300mm半导体硅片、200mm及以下尺寸半导体硅片、受托加工服务,营收分别占整体的65.62%、30.28%、3.10%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

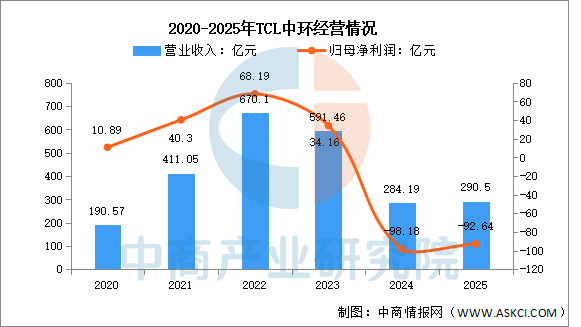

2.TCL中环

TCL中环新能源科技股份有限公司的主营业务是光伏硅片、光伏电池及组件的研发、生产和销售。TCL中环的主要产品是光伏硅片、光伏组件、其他硅材料、光伏电站。

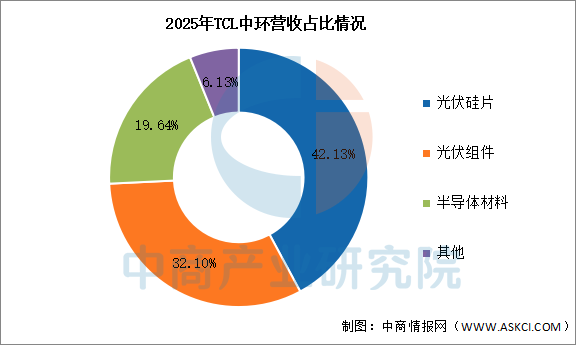

2025年290.5亿元,同比增长2.22%;归母净利润亏损92.64亿元。2025年主营产品包括光伏硅片、光伏组件、半导体材料,营收分别占整体的42.13%、32.10%、19.64%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

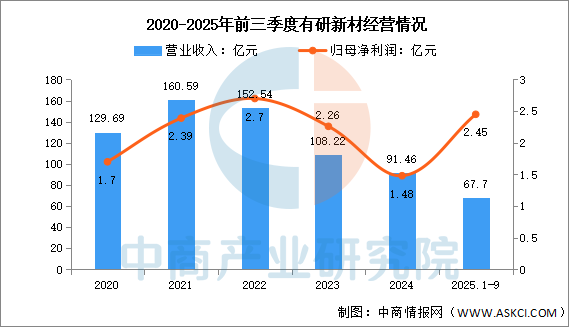

3.有研新材

有研新材料股份有限公司的主营业务是电子薄膜及贵金属材料、稀土材料、红外光学及光电材料、生物医用材料研究、开发、生产、销售。有研新材的主要产品是铂族产品、薄膜材料、贵金属、有色金属及高端制造、稀土材料、红外光学材料、医疗器械材料。

2025年前三季度实现营业收入67.7亿元,同比增长0.15%;实现归母净利润2.45亿元,同比增长113.04%。

数据来源:中商产业研究院整理

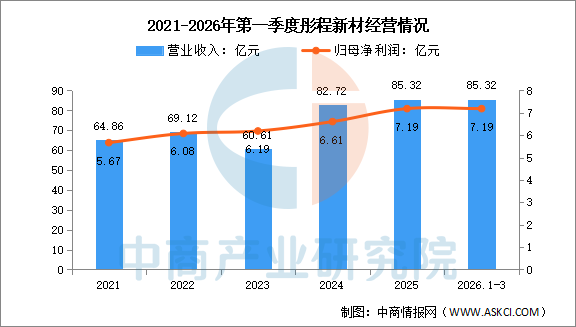

4.彤程新材

彤程新材料集团股份有限公司的主营业务是新材料的研发、生产、销售和相关贸易业务。彤程新材的主要产品是树脂类、助剂类、贸易产品、半导体光刻胶及配套试剂、显示光刻胶、电子类树脂、CMP抛光垫、PBAT。

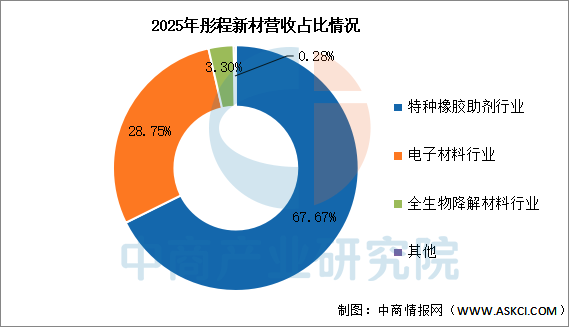

2026年第一季度实现营业收入10.49亿元,同比增长22.55%;实现归母净利润1.82亿元,同比增长13.75%。2025年主营产品包括特种橡胶助剂行业、电子材料行业、全生物降解材料行业,营收分别占整体的67.67%、28.75%、3.30%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

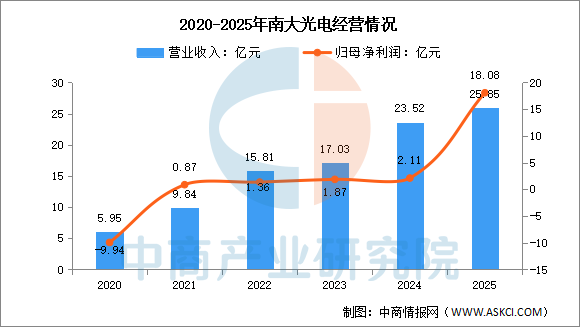

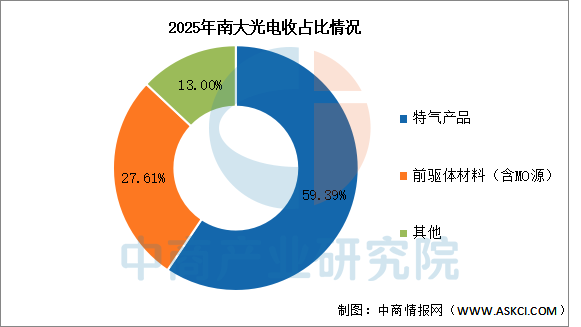

5.南大光电

江苏南大光电材料股份有限公司的主营业务是先进前驱体材料、电子特气、光刻胶及配套材料三类关键半导体材料的研发、生产和销售。南大光电的主要产品是二异丙胺硅烷(DIPAS)、双(二乙氨基)硅烷(BDEAS)、四(二甲氨基)钛(TDMAT)、六氯乙硅烷(HCDS)、正硅酸乙酯(TEOS)、二乙氧基甲基硅烷(DEOMS)、alpha–松油烯(ATRP)、四甲基硅烷(4MS)、八甲基环四硅氧烷(OMCTS)、三甲基镓、三甲基铟、三乙基镓、三甲基铝、高纯磷烷、高纯砷烷、安全源磷烷、安全源砷烷、安全源三氟化硼、混气产品、三氟化氮、六氟化硫、ArF光刻胶(干式及浸没式)、光刻配套稀释剂。

2025年实现营业收入25.85亿元,同比增长9.91%;实现归母净利润3.2亿元,同比增长18.08%。2025年主营产品包括特气产品、前驱体材料(含MO源),营收分别占整体的59.39%、27.61%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、半导体材料行业发展前景

1.技术创新突破关键瓶颈

中国半导体材料行业正集中力量攻克高端光刻胶、电子特气、大尺寸硅片、先进湿电子化学品等关键材料的核心技术。通过产学研协同攻关,在材料纯度、精度、一致性等核心指标上不断突破,以匹配先进制程的严苛要求。这种聚焦底层技术的创新,帮助行业逐步减少对进口产品的依赖,为本土芯片制造提供可靠的材料基石,是实现半导体产业链自主可控不可或缺的一环。

2.产业链协同提升供应安全

行业与上游原材料精炼、设备制造,以及下游芯片制造、封装测试环节正构建更紧密的协同关系。通过建立联合研发、产品验证和供应链保障机制,实现从材料研发到终端应用的快速迭代与稳定供应。这种深度的产业链协同,帮助材料企业精准理解制造工艺需求,加速产品认证与导入,并形成风险共担、利益共享的稳定生态,从而系统性提升国内半导体产业链的韧性与安全水平。

3.下游应用驱动产品迭代

人工智能、5G通信、新能源汽车、物联网等新兴产业的快速发展,对芯片性能提出了更高要求,进而驱动半导体材料持续升级。从逻辑芯片的先进制程到存储芯片的立体堆叠,从功率半导体的耐高压需求到化合物半导体的高频特性,多样化的芯片需求催生了特色工艺材料的创新。这种强大的下游应用牵引,为半导体材料行业提供了明确的技术攻关方向和丰富的市场切入点,推动产品谱系不断丰富和完善。