2026年中国智能眼镜行业现状及发展前景预测分析(图)

关键词: 智能眼镜

中商情报网讯:智能眼镜指轻量、眼镜外型的智能头戴设备,主打高便携性,并具备全日佩戴潜力。智能眼镜可细分为AR眼镜与无显示智能眼镜。智能眼镜被认为是继智能手机后的主流人机交互终端,是元宇宙、人工智能等前沿科技的物理入口。

一、智能眼镜行业发展现状

1.全球智能眼镜市场规模

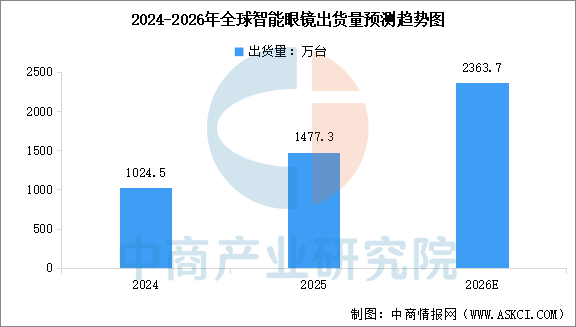

全球智能眼镜市场正处于快速扩张阶段,出货量持续攀升,成为消费电子领域最具增长潜力的赛道之一。中商产业研究院发布的《2026-2031年中国智能眼镜行业市场前景预测及未来发展趋势研究简报》显示,2025年全球智能眼镜市场出货量达到1477.3万台,同比增长44.2%。中商产业研究院分析师预测,2026年全球智能眼镜市场出货量将超过2300万台。

数据来源:IDC、中商产业研究院整理

2.中国智能眼镜市场规模

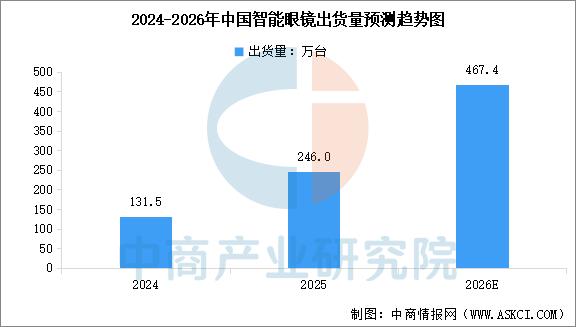

中国市场智能眼镜需求呈现爆发式增长,增速显著高于全球平均水平,已成为推动全球市场扩容的重要引擎。中商产业研究院发布的《2026-2031年中国智能眼镜行业市场前景预测及未来发展趋势研究简报》显示,2025年中国智能眼镜市场出货量达到246.0万台,同比增长87.1%。中商产业研究院分析师预测,2026年中国智能眼镜市场出货量将超过460万台。

数据来源:IDC、中商产业研究院整理

3.中国智能眼镜市场结构

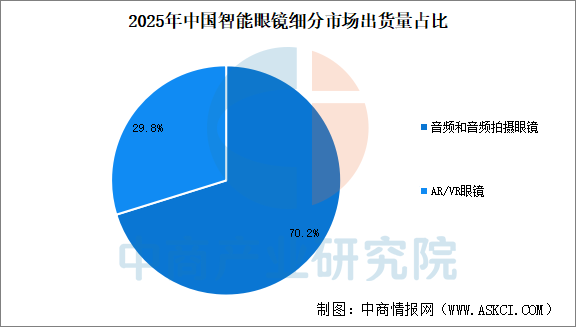

从产品形态来看,音频及音频拍摄类眼镜凭借较低的价格门槛和实用的功能体验,目前占据市场主导地位。中商产业研究院发布的《2026-2031年中国智能眼镜行业市场前景预测及未来发展趋势研究简报》显示,2025年,中国音频和音频拍摄眼镜市场出货量达到172.6万台,占比70.2%,AR/VR市场出货量达到73.4万台,占比29.8%。

数据来源:IDC、中商产业研究院整理

4.中国智能眼镜销售渠道

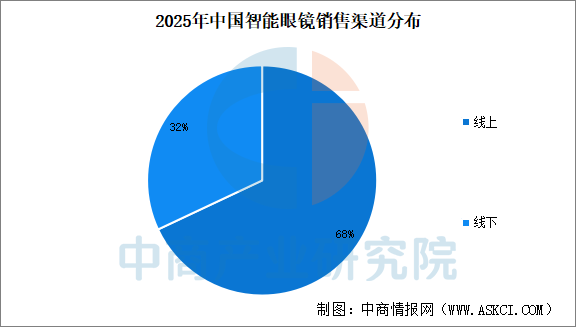

中国智能眼镜市场销售渠道以线上为主,2025年中国智能眼镜市场线上出货占比超过68%,线下出货占比32%。

数据来源:IDC、中商产业研究院整理

5.中国智能眼镜玩家

中国智能眼镜市场呈现多元竞争格局,主要玩家可分为四大类型:手机大厂生态派(如华为、小米、OPPO/vivo)依托手机生态深度绑定,聚焦音频、通话、健康及车机互联功能,加速大众市场渗透;AR垂直创企(如Rokid、雷鸟创新等)深耕光学显示技术,以产品创新与垂直场景适配见长;互联网AI巨头(字节跳动、百度等)主打原生AI优先策略,通过轻量化设计(无屏/轻屏)强化语音/视觉交互、实时问答等功能,定位“AI随身助手”;跨界企业(理想汽车、界环等)则凭借场景专注度打造差异化产品,形成独特竞争力。各类玩家从不同维度切入,共同推动智能眼镜产业多元化发展。

资料来源:中商产业研究院整理

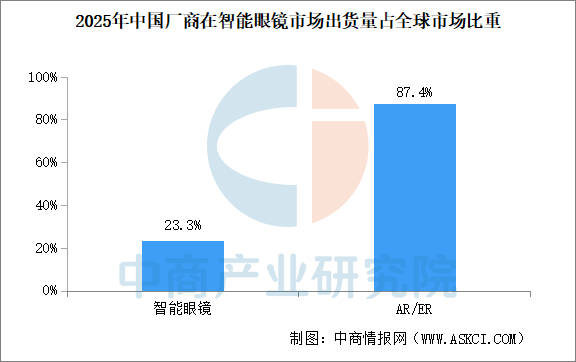

6.中国智能眼镜市场地位

2025年,中国厂商在智能眼镜市场的出货量占全球市场的23.3%。其中在AR/ER细分市场,中国厂商出货占比达到87.4%,继续保持主导地位。

数据来源:IDC、中商产业研究院整理

7.AI眼镜排名

2026中国AI眼镜排行榜TOP20发布,雷鸟创新、XREAL、小米、Rokid灵伴科技、联想、阿里巴巴、OPPO、影目科技INMO、传音控股、李未可科技等企业上榜。

资料来源:中商产业研究院整理

二、智能眼镜行业发展前景

1.免手持及情境感知交互需求增加

随着AI更深入地融入日常生活,使用者日益寻求能在不中断当前活动的情况下,提供便捷、免手持且具情境感知能力的信息与服务获取设备。智能眼镜能让使用者在持续感知周边环境的同时,获取数字内容、导航、翻译、通讯及其他功能,因而非常适合满足该需求。因此,智能眼镜被日益视为在日常使用场景中,实现更无缝、低摩擦交互的自然硬件形式。

2.消费者应用范围扩大

智能眼镜市场正从早期采用者与科技爱好者,拓展至更广泛的消费群体。随着产品变得更轻巧、价格更亲民且更易于使用,智能眼镜正吸引不同年龄层与职业的使用者。满足娱乐用途的使用者被沉浸式观影与游戏体验所吸引,而着眼于生产力的使用者则将智能眼镜用于可携式工作与多银幕应用。不断扩大的使用者基础,预期将支持智能眼镜从利基市场过渡至更大的消费市场。

3.应用场景扩展

智能眼镜的应用场景持续扩展。除游戏、视频等娱乐用途外,智能眼镜亦日益应用于办公协作、教育、工业运维、医疗辅助及旅游导览等领域。用例范围的不断扩大增加了设备的实用价值,提升了使用者参与度,并带动对硬件及相关服务更加多样化的需求。应用场景的扩展,将推动智能眼镜行业发展。

4.硬件迭代与成本降低

光学显示技术、专用芯片、电源效率以及端云协作架构的进步,正成就更轻薄的机身、更长的电池续航力、更卓越的性能与更低的成本。微型显示器、Birdbath模组、光学设计、芯片效率与制造良率的提升,正推动智能眼镜产品在日常使用中变得更实用,同时降低消费者使用门槛。未来,这些发展预期将支持更大规模的商业化。