2026年中国变压器产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:在全球变压器需求因AI算力、新能源与电网升级爆发之际,中国成为全球供应链的关键补给方。面对海外供应缺口扩大、交货周期延长的局面,中国变压器出口额创下新高,且高端产品占比持续提升,彰显了其日益增强的产业竞争力与市场地位。

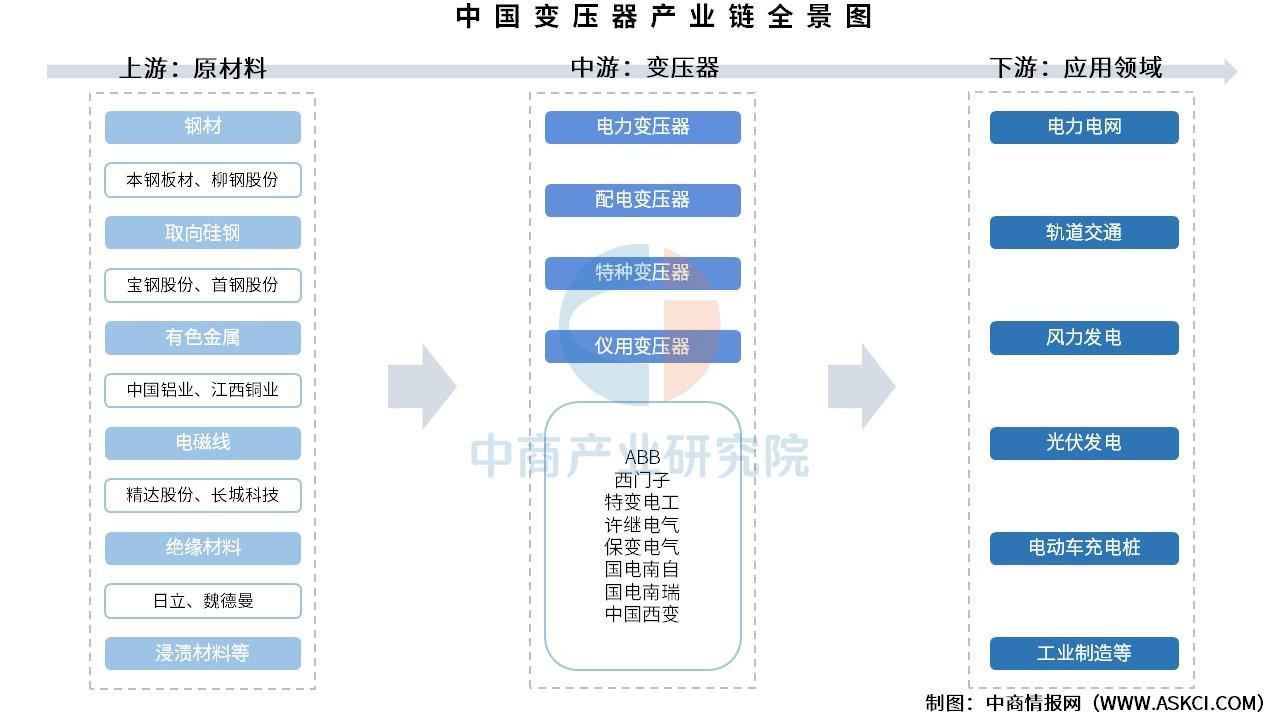

一、产业链

变压器产业链上游为原材料,包括钢材、取向硅钢、有色金属、电磁线、绝缘材料、浸渍材料等;中游为不同种类变压器,可分为电力变压器、配电变压器、特种变压器、仪用变压器;下游应用于电力电网、轨道交通、风力发电、光伏发电、电动车充电桩、工业制造等领域。

资料来源:中商产业研究院整理

二、上游分析

1.钢材

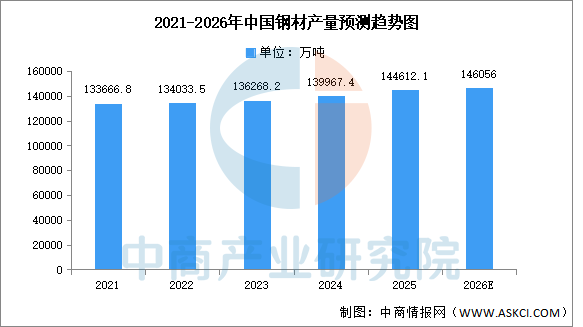

(1)产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2025年1-12月全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

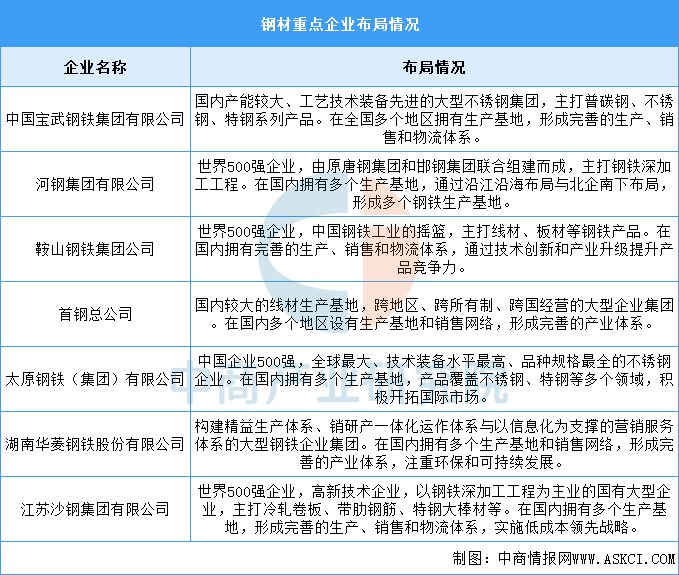

(2)企业布局情况

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

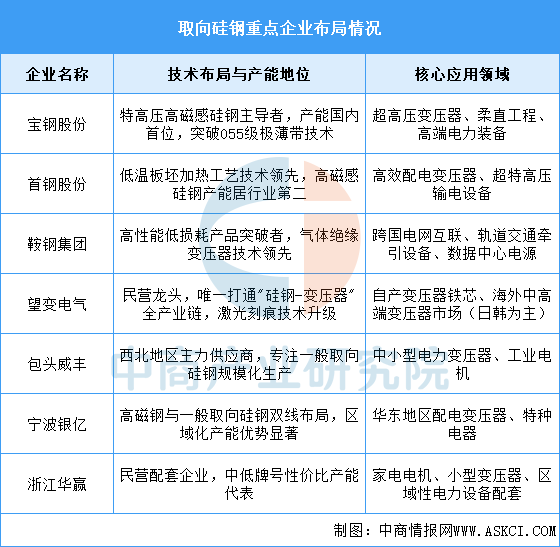

2.取向硅钢

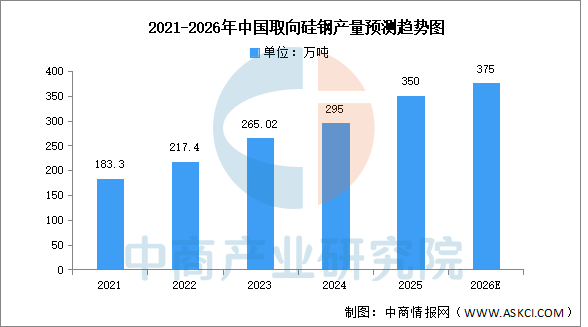

(1)产量

中商产业研究院发布的《2025-2030年中国取向硅钢分析及发展趋势研究预测报告》显示,截至2024年底,取向硅钢产量占硅钢总产量的比例由2021年的13.7%提高到2024年的18.3%,达295万吨。2025年国内取向硅钢产量约350万吨。中商产业研究院分析师预测,2025年中国取向硅钢产量将达375万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

当前取向硅钢领域呈现“金字塔型”竞争格局,头部国企依托技术积淀主导高端市场,持续推动磁损优化与进口替代;民营企业则通过差异化定位抢占中端市场。全行业正加速向高磁感、低损耗技术迭代,应用场景从传统电力设备向新能源输电、智能电网等方向延伸,但基础材料工艺瓶颈与国际标准话语权仍是本土企业共同面临的挑战。

资料来源:中商产业研究院整理

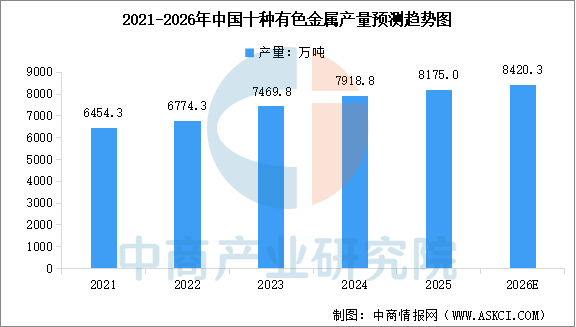

3.有色金属

(1)产量

我国有色金属行业快速发展,已成为全球最大的有色金属生产国。中商产业研究院发布的《2025-2030年全球有色金属行业市场调研及投资前景预测报告》显示,2025年中国十种有色金属总产量为8175万吨,同比增长3.9%。中商产业研究院分析师预测,2026年中国十种有色金属产量将达到8420.3万吨。

数据来源:中商产业研究院整理

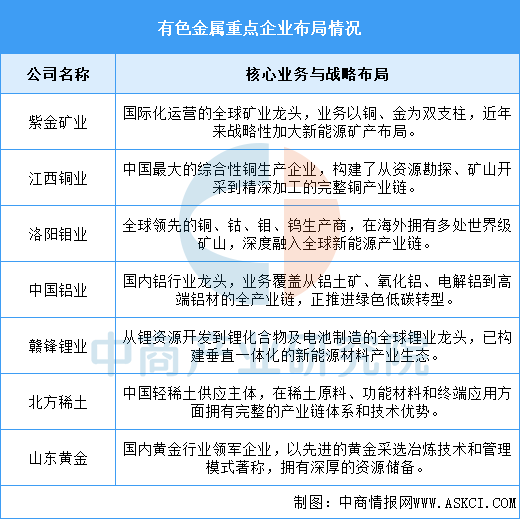

(2)重点企业分析

当前,我国有色金属行业已形成由数家超大型龙头企业引领的格局。这些企业凭借对上游资源的强大控制力、一体化的产业链布局以及持续的国际化拓展,构筑了坚实的竞争壁垒。在产业转型升级背景下,头部企业正积极向新能源金属、高端材料等领域延伸,并通过技术创新驱动绿色、智能化发展,不仅主导了国内市场的供给结构,也显著提升了在全球产业链中的话语权和定价影响力,成为保障国家资源安全和支撑战略性新兴产业发展的核心力量。

资料来源:中商产业研究院整理

三、中游分析

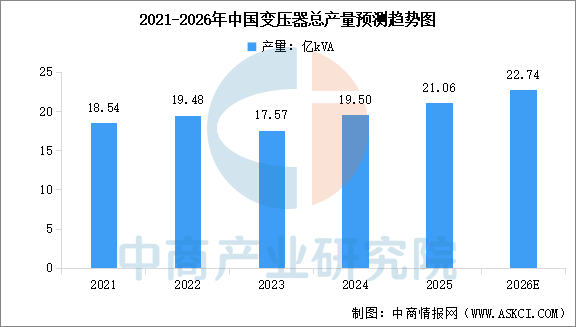

1.产量

中商产业研究院发布的《2025-2030年全球及中国变压器服务市场洞察报告》显示,2024年全国变压器总产量达到约19.5亿kVA,较2023年增加11%。其中,高压变压器(66kV及以上)产量12.83亿kVA,配电变压器(35kV及以下)产量6.45亿kVA。2025年全国变压器总产量约21.06亿kVA,中商产业研究院分析师预测,2026年全国变压器总产量将达到22.74亿kVA。

资料来源:中商产业研究院整理

2.产能分布情况

全球变压器产能高度集中于中国,占比超60%,年产量达30亿kVA,产值突破3000亿元,稳居世界第一。欧美本土产能严重不足,占比不足20%,大量依赖进口;日本、韩国拥有部分高端产能,但规模有限;印度产能快速增长,全球占比约3%。中国凭借全产业链优势和成本竞争力,主导全球变压器供应格局。

资料来源:中商产业研究院整理

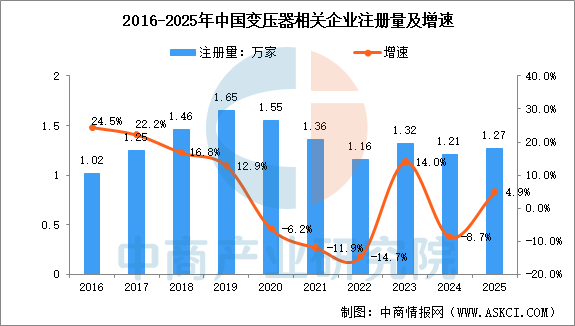

3.相关企业注册量

根据企查查数据,2025年,我国新注册变压器相关企业数为1.27万家(仅统计企业名称、经营范围、品牌产品含关键词“变压器”的企业),同比增长4.9%。从存量上看,截至2025年底,我国在业存续13.8万家变压器相关企业。

数据来源:企查查、中商产业研究院整理

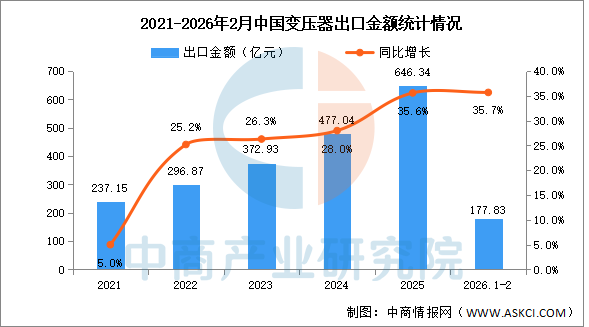

4.出口金额

中商产业研究院发布的《2025-2030年全球及中国变压器服务市场洞察报告》显示,2025年我国变压器出口总值达646.34亿元,比上年增长达35.6%,创历史新高。2026年1-2月出口总值达177.83亿元,同比增长35.7%。

数据来源:海关总署、中商产业研究院整理

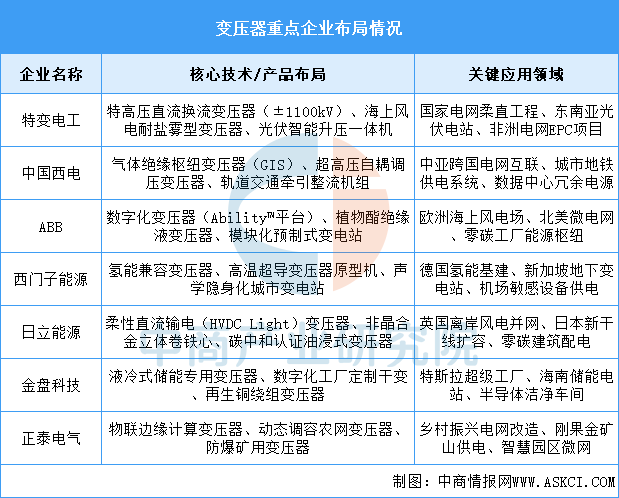

5.重点企业分析

当前变压器领域呈现技术双轨化与市场分层化特征。头部企业聚焦特高压、新能源等高端场景,通过材料创新(植物酯/非晶合金)与数字化(边缘计算/AI诊断)构建技术壁垒;国际巨头凭借氢能兼容、超导应用等前沿技术主导标准制定。中低端市场则加速智能化渗透,物联网变压器在农网改造、矿山等场景快速普及。国内企业依托EPC工程输出实现技术出海,但在环保材料、长期可靠性验证等基础研究领域仍需突破,未来竞争焦点将集中在全生命周期碳足迹控制与新型电力系统适配能力。

资料来源:中商产业研究院整理

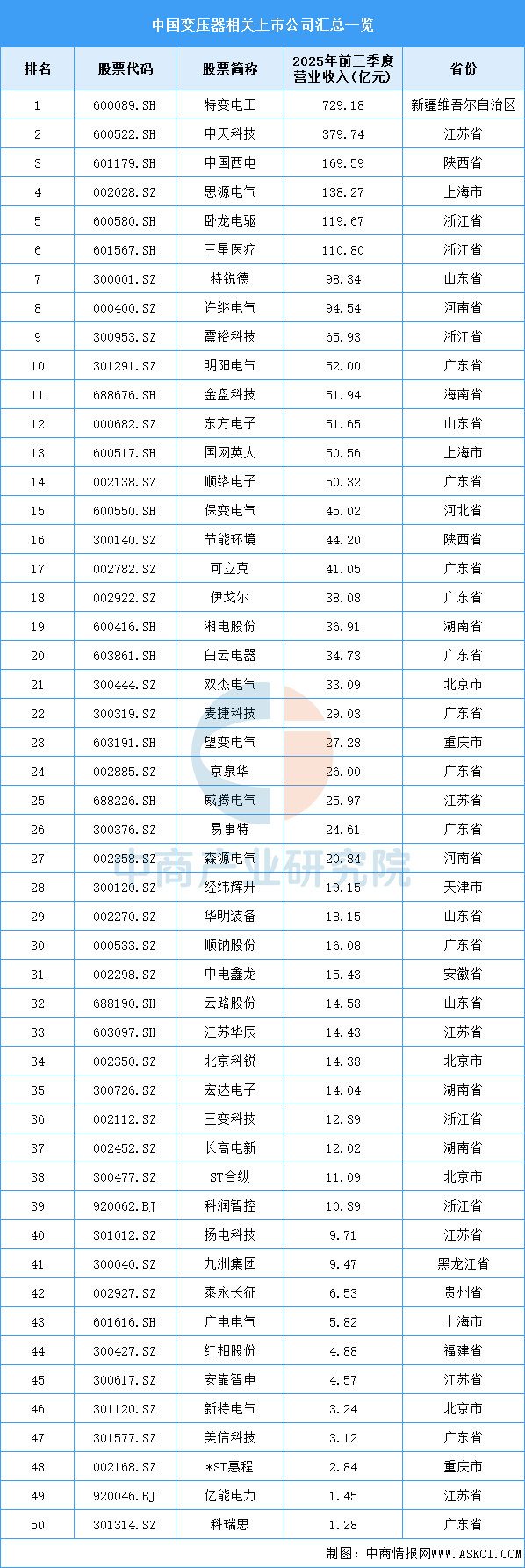

6.相关上市企业分析

目前,中国变压器相关A股上市企业中,广东省数量最多,共11家。江苏省和浙江省分别有6家和5家。

资料来源:中商产业研究院整理

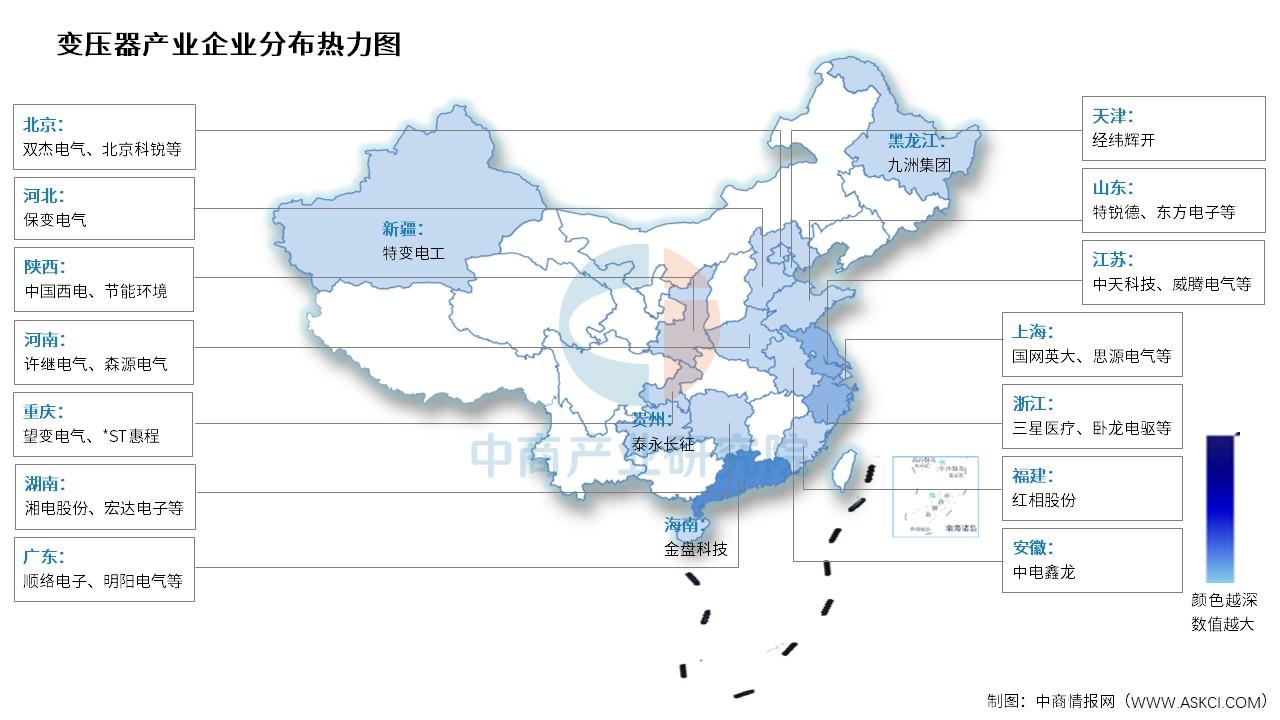

7.企业热力分布图

数据来源:中商产业研究院整理

四、下游分析

1.电力电网

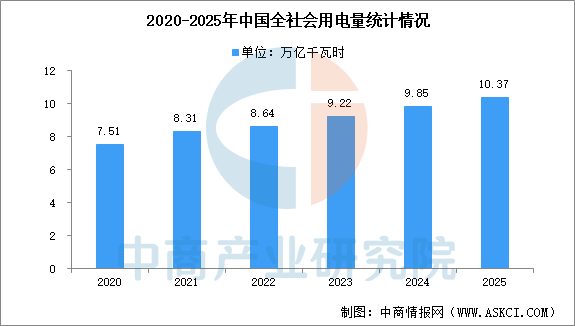

2025年,我国全社会用电量规模首次突破10万亿千瓦时大关,达10.37万亿千瓦时,同比增长5.0%。“十四五”期间,全社会用电量年均增长6.6%,比“十三五”年均增速(5.7%)提高0.9个百分点。分产业看,第一产业用电量1494亿千瓦时,同比增长9.9%;第二产业用电量6.64万亿千瓦时,同比增长3.7%;第三产业用电量1.99万亿千瓦时,同比增长8.2%;城乡居民生活用电量1.59万亿千瓦时,同比增长6.3%。

数据来源:国家能源局、中商产业研究院整理

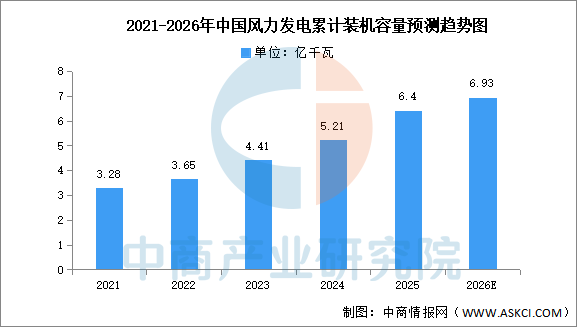

2.风电设备

中商产业研究院发布的《2025-2030年中国风电设备行业调研及发展趋势前瞻报告》显示,受政策影响阶段抢装、电力需求增长及老旧风电场“以大代小”等,截至2025年全国风电累计并网容量达到6.4亿千瓦,同比增长23%。中商产业研究院分析师预测,2026年全国风电累计并网容量将接近7亿千瓦。

数据来源:国家能源局、中商产业研究院整理

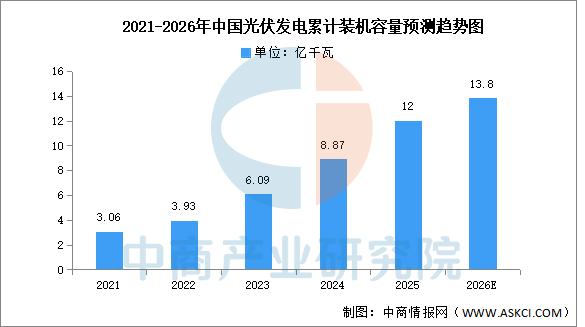

3.光伏设备

中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》显示,截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,其中集中式光伏6.7亿千瓦,分布式光伏5.3亿千瓦。中商产业研究院分析师预测,2026年全国光伏发电装机容量将达13.8亿千瓦。

数据来源:国家能源局、中商产业研究院整理