2026年中国汽车MCU芯片市场规模及行业发展前景预测分析(图)

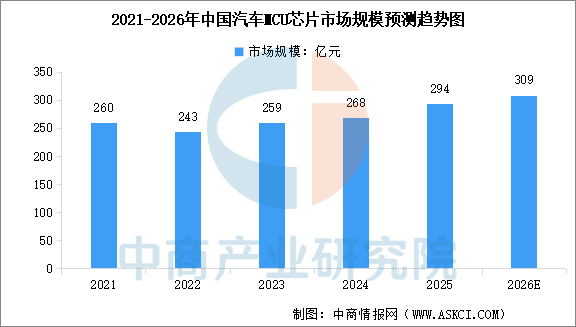

中商情报网讯:受益于汽车智能化与电动化的加速渗透,中国汽车MCU芯片市场保持稳步增长态势。中商产业研究院发布的《2025-2030年中国汽车芯片行业深度研究及发展前景投资预测分析报告》显示,2024年中国汽车MCU芯片市场规模达到268亿元,较上年增长3.47%,2025年市场规模约为294亿元。中商产业研究院分析师预测,2026年中国汽车MCU芯片市场规模将达到309亿元。

数据来源:中商产业研究院整理

中国汽车MCU芯片行业发展前景

1.政策驱动:国产替代紧迫性升级与顶层设计强化

国家层面正将汽车芯片供应链安全提升至战略高度。2026年3月,工信部、发改委等三部门联合召开会议,明确提出“加快补齐汽车芯片、基础软件短板”,并推动扩大应用规模。针对车载MCU对外依存度超过90%的“卡脖子”现状,政策端正从金融支持、认证体系及生态构建等多维度给予精准扶持,旨在通过组建创新联合体,集中攻克关键核心技术,缩短国产芯片从“能用”到“好用”的验证周期。

2.市场驱动:电动化与智能化催生海量增量需求

汽车电子架构的变革正在重塑MCU的市场空间。电动化趋势下,单车半导体含量显著提升,每辆电动车相比传统燃油车需额外搭载多颗MCU以管理电池、电机及热管理系统。与此同时,软件定义汽车的落地推动车辆向区域化架构转型,叠加高级驾驶辅助系统(ADAS)的普及(预计CAGR达9.7%),使得单车搭载的电子控制单元(ECU)数量激增至50-100个,直接拉动了32位及以上高性能MCU的需求。据预测,全球汽车MCU市场规模将从2026年的约106亿美元增长至2033年的151亿美元。

3.技术驱动:架构升级与功能集成重塑产品价值

技术迭代正从算力提升与功能整合两个维度拓宽行业护城河。一方面,为满足ADAS和自动驾驶对实时数据处理的要求,MCU工艺节点向更先进制程演进(如3nm应用),且32位MCU凭借性能与能效优势已占据超过65%的市场份额,并加速替代传统的8/16位产品。另一方面,MCU正从单一控制单元向“一体化解决方案”演进,通过集成预驱动器、无线连接及嵌入式神经网络处理器(eNPU),以支持边缘AI负载和TinyML应用。头部厂商通过并购(如英飞凌收购汽车以太网业务、瑞萨收购Reality AI)强化软硬件协同能力,竞争焦点已转向系统级解决方案。