2026年中国储能电池行业市场前景预测研究报告(简版)

关键词: 储能电池

中商情报网讯:在全球能源转型与AI算力需求爆发的背景下,2026年全球新型储能装机预计将保持超过60%的高增长,这为中国储能产业带来明确机遇。海外市场的旺盛需求已成为拉动中国储能电池出口的核心驱动力。

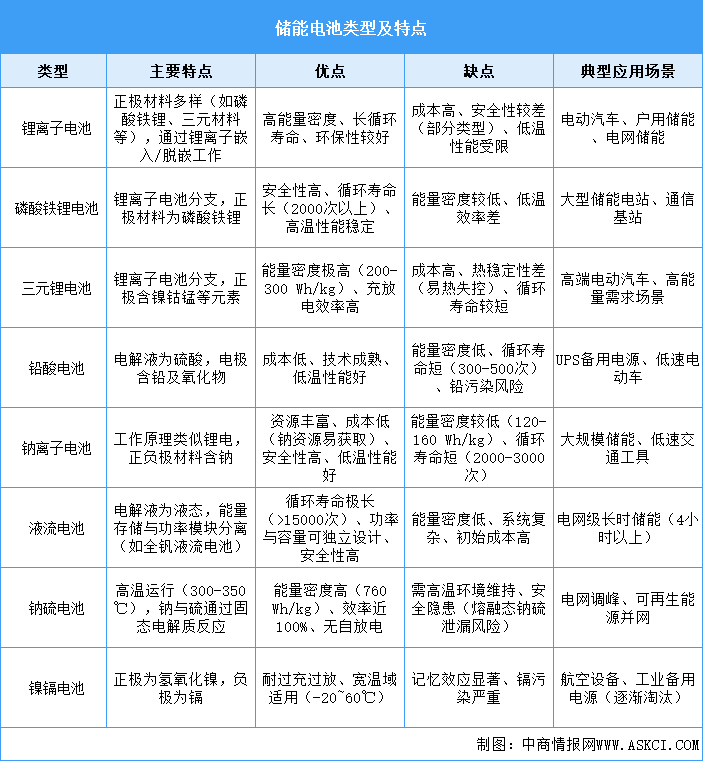

一、储能电池定义

储能电池是一种用于储存电能的电池系统,它能够将电能转化为化学能,并将电荷存储在电池中,在需要时再将储存的电能释放出来。目前主流的储能电池技术路线包括锂离子电池、铅酸电池、钠硫电池、液流电池等。锂离子电池因能量密度高、寿命长等优点,正逐渐成为电化学储能的主流路线。

资料来源:中商产业研究院整理

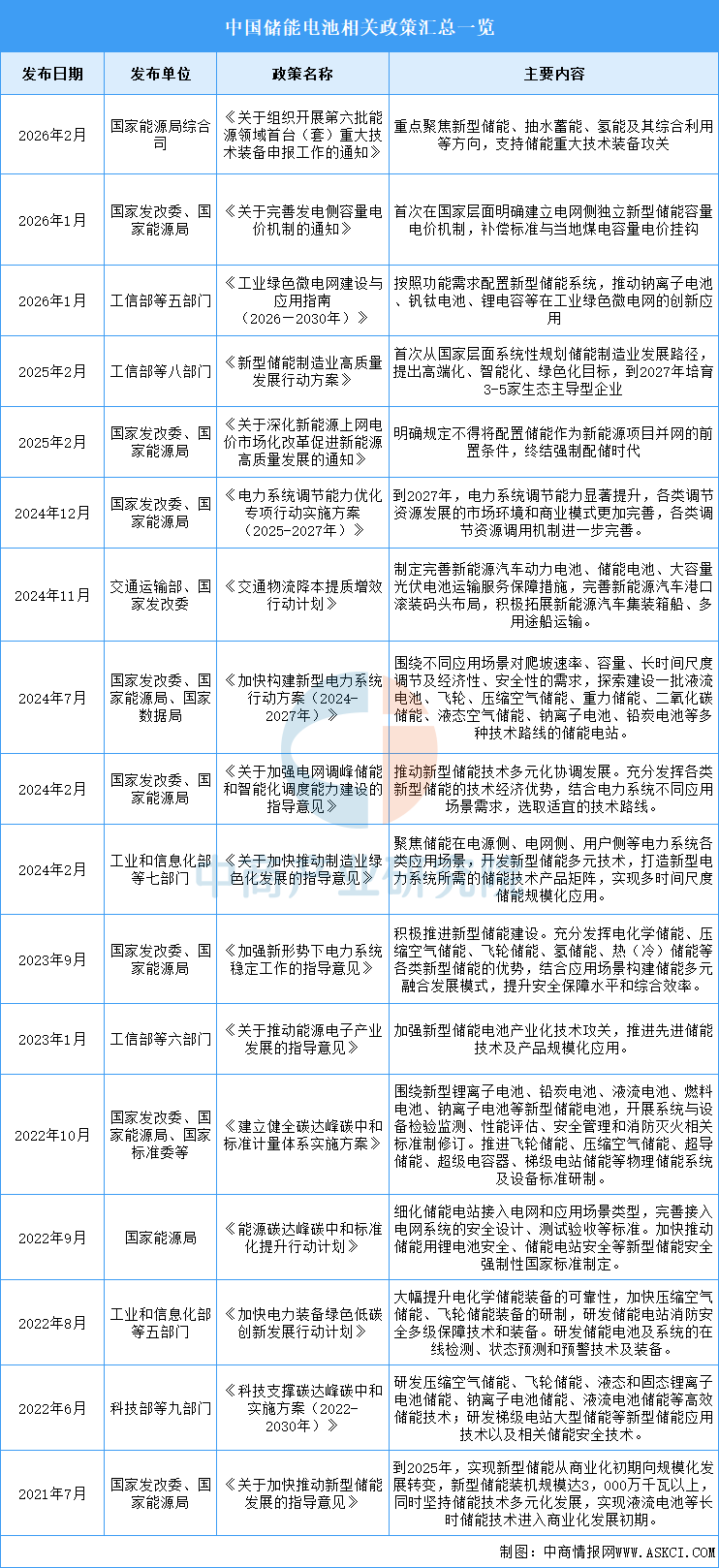

二、储能电池行业发展政策

我国政府颁布了一系列政策,引导和支持储能电池行业健康发展,如《工业绿色微电网建设与应用指南(2026—2030年)》《新型储能制造业高质量发展行动方案》《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》等,为储能电池行业的发展提供了明确、广阔的市场前景。

资料来源:中商产业研究院整理

三、储能电池行业发展现状

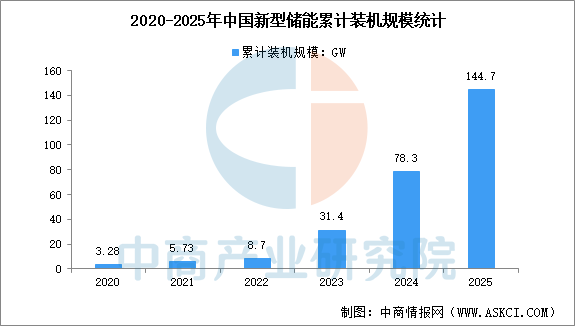

1.新型储能情况

中国是全球最大的储能应用市场,产业增长动力强劲。根据CNESADataLink全球储能数据库,截至2025年底,中国新型储能累计装机规模达144.7GW,同比增长85%。我国新增新型储能累计装机规模首次突破100GW,累计装机规模约为“十三五”末的45倍。

数据来源:CNESA DataLink、中商产业研究院整理

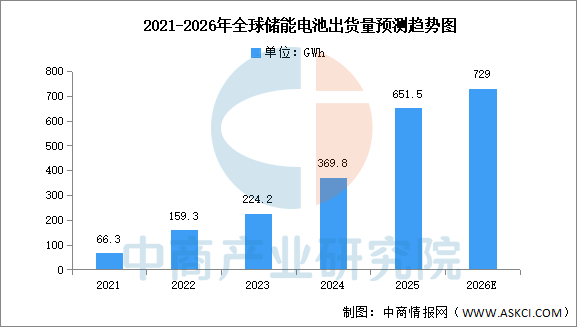

2.全球出货量

中商产业研究院发布的《2025-2030年全球与中国储能锂电池市场现状及未来发展趋势》显示,2025年全球储能电池出货量在海外电力系统加速转型、可再生能源装机规模快速扩张的驱动下实现强劲增长,全年出货量达651.5GWh,同比大幅提升76.2%。中商产业研究院分析师预测,到2026年全球储能电池出货量有望超过700GWh。

数据来源:EVTank、中商产业研究院整理

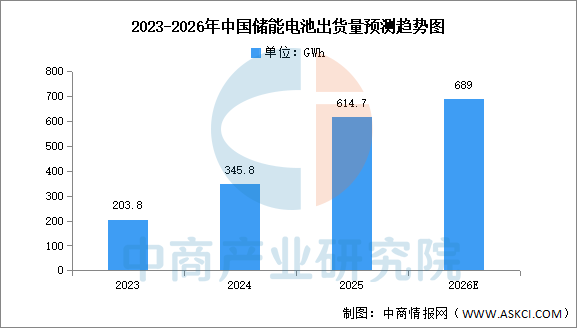

3.中国出货量

中商产业研究院发布的《2025-2030年全球与中国储能锂电池市场现状及未来发展趋势》显示,2025年中国企业储能电池出货量为614.7GWh,占全球储能电池出货量的94.4%,中国企业出货量全球占比进一步提升。中商产业研究院分析师预测,到2026年,中国储能电池出货量将达669GWh。

数据来源:EVTank、中商产业研究院整理

4.企业排名

2025年全球储能电池出货量前十企业全部为中国企业,其中宁德时代以超过26%的市场份额排名全球第一。进入TOP10的企业名单还包括亿纬锂能、厦门海辰、比亚迪、瑞浦兰钧、中创新航、远景动力、国轩高科、湖北楚能和鹏辉能源。

资料来源:EVTank、中商产业研究院整理

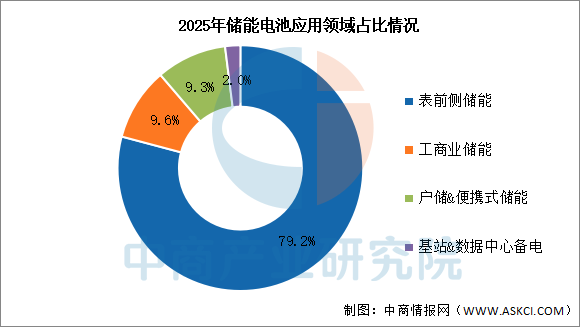

5.应用领域

2025年表前侧储能市场占比79.2%,工商业储能市场占比9.6%,户储&便携式储能市场占比9.3%,基站&数据中心备电市场占比2%。

数据来源:ICC、中商产业研究院整理

四、储能电池行业重点企业

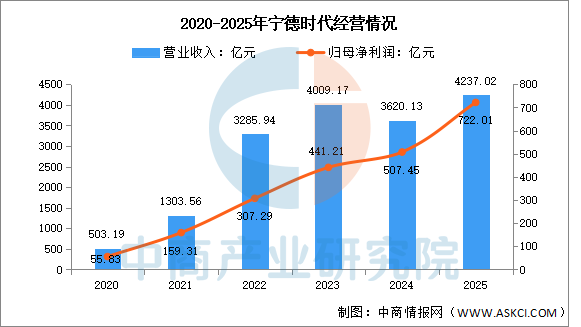

1.宁德时代

宁德时代新能源科技股份有限公司的主营业务是动力电池、储能电池的研发、生产、销售。宁德时代的主要产品是动力电池系统、储能电池系统、电池材料、回收及矿产资源。

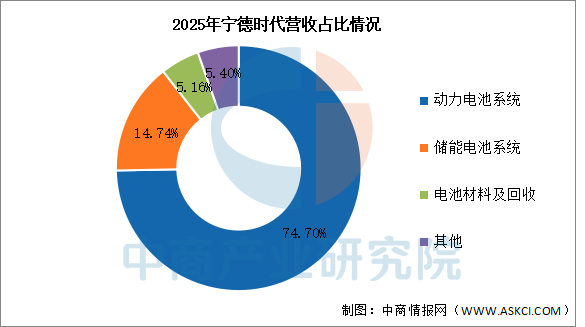

2025年实现营业收入4237.02亿元,同比增长17.04%;实现归母净利润722.01亿元,同比增长42.28%。2025年主营产品包括动力电池系统、储能电池系统、电池材料及回收,营收分别占整体的74.70%、14.74%、5.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

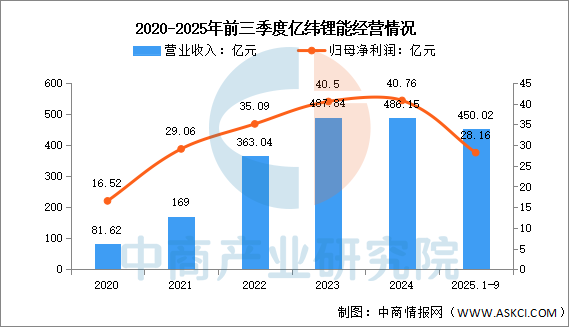

2.亿纬锂能

惠州亿纬锂能股份有限公司的主营业务是消费电池(包括锂原电池、小型锂离子电池、圆柱电池)、动力电池(包括新能源车电池及其电池系统)和储能电池的研发、生产和销售。亿纬锂能的主要产品是锂-亚硫酰氯电池、锂-二氧化锰电池、电池电容器(SPC)、复合电源ES、方形磷酸铁锂电池、软包三元电池、方形三元电池、大圆柱电池、模组、BMS及电池系统、大方形电池、方形磷酸铁锂电池、圆柱铁锂电池。

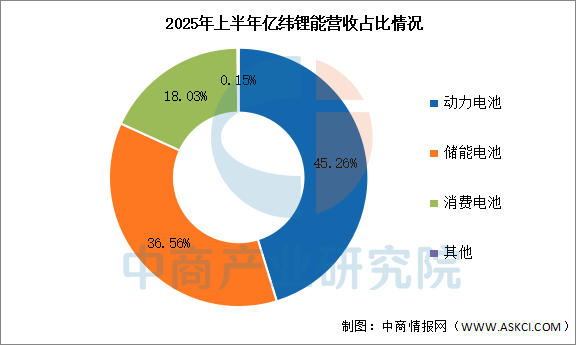

2025年前三季度实现营业收入450.02亿元,同比增长32.17%;实现归母净利润28.16亿元,同比下降11.7%。2025年上半年主营产品包括动力电池、储能电池、消费电池,营收分别占整体的45.26%、36.56%、18.03%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.海辰储能

海辰储能在储能电池领域已构建起覆盖全球的研发制造市场全链条布局。其市场地位从厦门起步,2025年跃居全球储能电池出货量第二。产能上,在国内拥有厦门和重庆两大基地,其中重庆基地是全球首个储能电池灯塔工厂,并正在山东菏泽建设第三基地,同时在海外例如美国得州布局产能以服务本地市场。技术上,公司专注锂电长时储能赛道,量产千安时级大容量电芯,例如∞Cell1175Ah和587Ah电芯,并同步发展钠离子电池,针对电网侧、工商业和AI数据中心等场景提供定制化系统解决方案。产业链方面,公司以链主角色带动材料、系统集成等上下游集聚。市场端,其产品与解决方案已覆盖全球超过20个国家和地区,形成国内外双轮驱动格局。

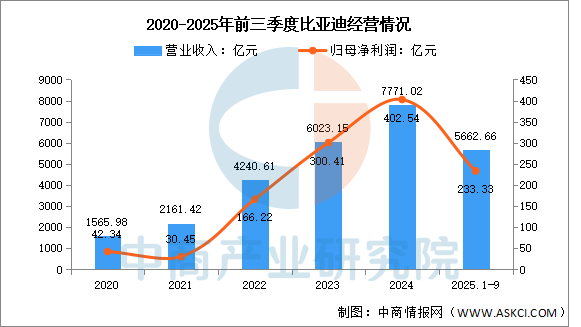

4.比亚迪

比亚迪股份有限公司的主营业务是以新能源汽车为主的汽车业务、手机部件及组装业务,二次充电电池及光伏业务,同时利用自身的技术优势积极拓展城市轨道交通业务领域。比亚迪的主要产品是汽车业务、手机部件、组装业务、二次充电电池、光伏业务。

2025年前三季度实现营业收入5662.66亿元,同比增长12.75%;实现归母净利润233.33亿元,同比下降7.55%。

数据来源:中商产业研究院整理

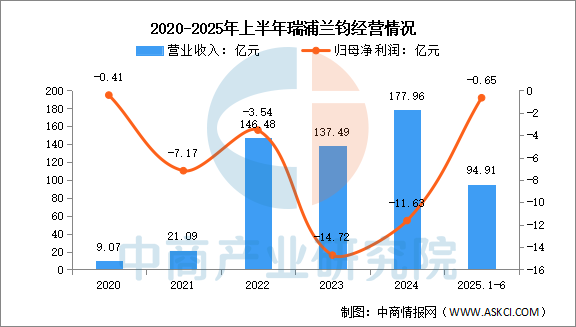

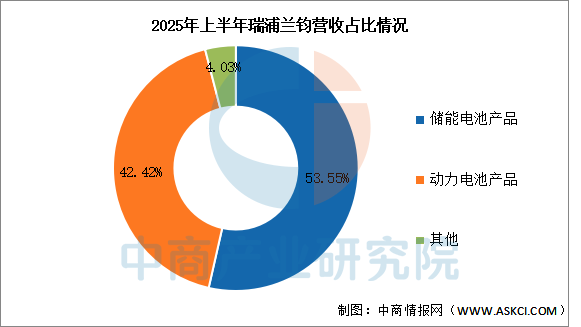

5.瑞浦兰钧

瑞浦兰钧能源股份有限公司是一家主要从事锂离子电池产品的研发、制造及销售的中国公司。瑞浦兰钧主要从事动力(EV)及储能(ESS)锂离子电池单体到系统应用的设计、研发、生产及销售。瑞浦兰钧为全球新能源汽车动力及智慧电力储能提供解决方案和服务。瑞浦兰钧的主要产品包括动力电池产品及储能电池产品。瑞浦兰钧的产品主要应用于电动汽车及电动船舶、家用储能和大型工业储能场景。

2025年上半年实现营业收入94.91亿元,同比增长24.93%;归母净利润亏损0.65亿元。2025年上半年主营产品包括储能电池产品、动力电池产品,营收分别占整体的53.55%、42.42%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、储能电池行业发展前景

1.技术多元突破助力性能成本优化

储能电池行业通过并行发展固态、钠离子及液流电池等多条技术路径,应对不同应用场景对能量密度、安全性、循环寿命和资源约束的核心需求。这种多元化的技术创新,帮助行业摆脱对单一技术路线的依赖,形成优势互补的产品矩阵,从而系统性突破性能瓶颈并降低全生命周期成本,为大规模商业化应用奠定坚实基础。

2.与汽车产业协同驱动规模效应

中国新能源汽车产业的领先优势为储能电池带来了显著的协同红利。动力电池在材料创新、制造工艺和规模降本方面的成果可直接迁移至储能领域,共享供应链与制造经验。这种深度协同帮助储能行业以更快的速度实现成本下降与产品迭代,获得超越独立发展的产业化能力与市场竞争力。

3.新型电力系统关键支撑角色

构建高比例新能源的新型电力系统,对灵活性调节资源产生了刚性需求。储能电池凭借快速响应、精准控制和灵活配置的特点,成为保障电网稳定、提升新能源消纳能力的关键技术。这帮助行业从辅助性角色升级为新型电力系统中不可或缺的核心基础设施,其发展深度融入能源转型的国家战略。