2026年中国智能座舱市场规模及行业发展前景预测分析(图)

关键词: 智能座舱

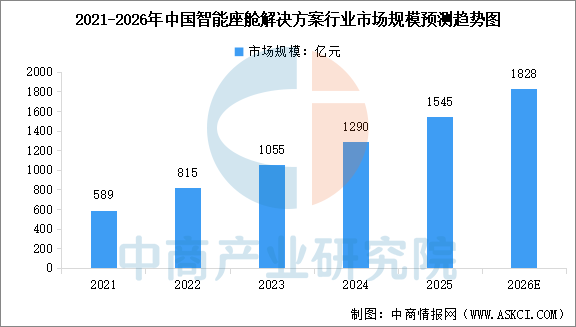

中商情报网讯:中国智能座舱解决方案市场规模持续扩大,呈现高速增长态势。中商产业研究院发布的《2025-2030年中国智能座舱行业前景与市场趋势洞察专题研究报告》显示,2024年中国智能座舱解决方案市场规模达1290亿元,同比增长22.3%,2025年市场规模约为1545亿元。中商产业研究院分析师预测,2026年中国智能座舱解决方案市场规模将达到1828亿元。

数据来源:中商产业研究院整理

中国智能座舱行业发展前景

1.顶层设计明确,制度保障有力

国家层面将智能座舱纳入“人工智能+”行动与智能网联汽车产业的核心范畴。2025年,工信部等八部门发布《汽车行业稳增长工作方案(2025—2026年)》,明确支持L3级车型生产准入与5G、V2X前装应用;交通运输部等七部门联合印发《关于“人工智能+交通运输”的实施意见》,要求加快智能驾驶系统、远程驾驶座舱等产品研发,并规划到2030年关键核心技术自主可控。多层级政策体系为行业提供了稳定的制度预期与发展路径。

2.需求升级与供给创新形成正向循环

消费端对智能化体验的付费意愿持续提升,智能座舱已成为消费者购车的关键决策因素之一。2025年上半年,中国乘用车智能座舱前装搭载率已达74.6%,全年预计突破80%,显著高于全球约59%的平均水平。供给端方面,智能座舱正从高端车型向10万元以下市场加速下沉,新车型标配率超过90%。2025年市场规模约1300-1500亿元,预计2030年座舱域控与座舱显示两大细分市场规模合计将接近1900亿元,量价齐升趋势明确。

3.AI大模型与芯片算力突破驱动体验跃升

技术迭代为智能座舱功能升级提供了核心支撑。芯片层面,高通8295算力较前代提升8倍,国产“龙鹰一号”等7nm车规级芯片实现规模化量产,满足多屏联动与复杂AI运算需求。AI大模型加速落地,免唤醒语音交互渗透率一年内从26%升至48%,多模态交互(语音+视觉+手势)逐步成为标配。同时,舱驾融合技术可将硬件成本降低约30%,预计2026-2027年将迎来规模化应用窗口期,进一步释放产业价值。