2026年中国创新药产业链图谱及投资布局分析(附产业链全景图)

关键词: 创新药

中商情报网讯:创新药发展态势持续向好,源头创新加速突破。随着审评审批制度改革深化、“从0到1”支持政策落地,重大创新项目服务质效提升,国产创新药正从“并跑”向“领跑”跨越,高水平创新成果将持续涌现,更好满足公众用药需求。

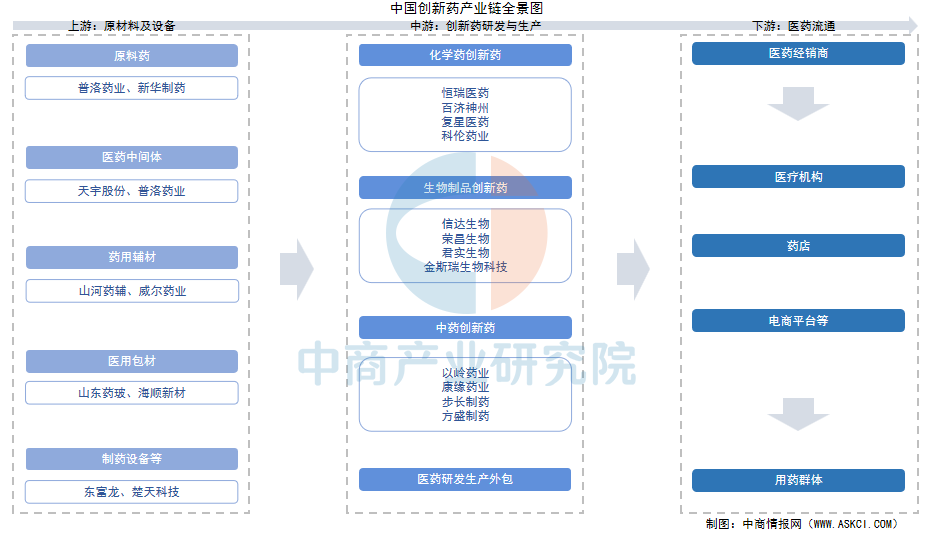

一、产业链

创新药产业链上游为原材料及设备供应,包括原料药、医药中间体、药用辅材、医用包材、制药设备等。中游为创新药研发与生产,是产业链的核心环节,按药品形态,创新药可分为小分子创新药、大分子创新药、细胞治疗创新药、基因治疗创新药、活体微生物创新药等,按注册方式可分为化学药创新药、生物制品创新药、中药创新药等。下游通过医疗机构、零售药店、电商平台等到达终端消费者手中。

资料来源:中商产业研究院整理

二、上游分析

1.原料药

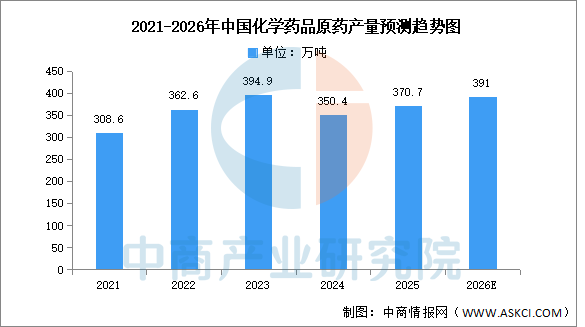

(1)产量

中商产业研究院发布的《2025-2030年中国化学药品原药行业市场前景调查及投融资战略研究报告》数据显示,化学药品原药行业在经历2024年的深度调整后,已实现企稳并恢复温和增长。2025年全年,中国化学药品原药产量为370.7万吨,累计同比增长1.6%。中商产业研究院分析师预测,到2026年中国化学药品原药产量将达391万吨。

数据来源:国家统计局、中商产业研究院整理

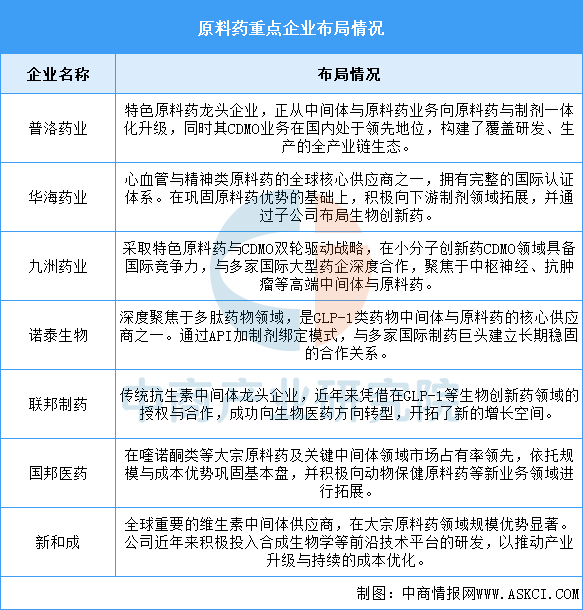

(2)重点企业分析

当前中国化学原料药行业的重点企业已形成清晰的差异化发展格局。其中,部分企业通过纵向一体化,将业务延伸至下游制剂与CDMO服务,以提升产业链话语权与附加值;另一部分企业则专注于GLP-1多肽药物、特色原料药等高速增长的细分赛道,或在小分子CDMO领域构建专业服务能力,实现技术驱动的专业化发展。与此同时,部分传统优势企业继续在大宗原料药领域巩固其规模与成本优势。

资料来源:中商产业研究院整理

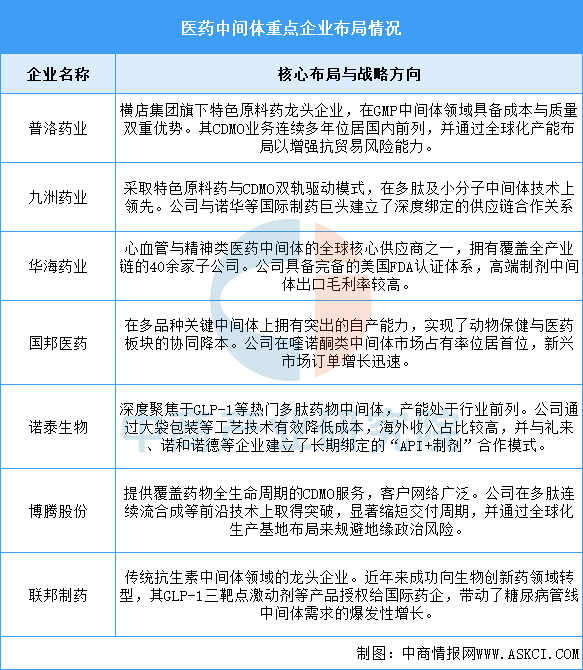

2.医药中间体

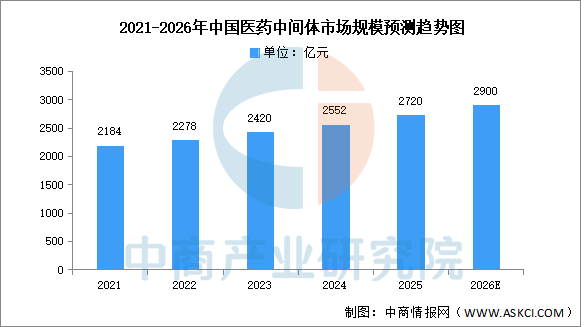

(1)市场规模

医药中间体作为原料药的前体,在药物合成过程中起到关键作用,其质量和稳定性直接影响最终药物的质量和疗效。中商产业研究院发布的《2025-2030年中国医药中间体行业市场发展监测及投资战略咨询报告》显示,2024年中国医药中间体市场规模达到2552亿元,同比增长5.45%,2025年约为2720亿元。中商产业研究院分析师预测,2026年中国医药中间体市场规模将达2900亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

当前中国医药中间体行业的重点企业已形成清晰的发展路径:一方面,龙头企业普遍从传统的中间体生产向高附加值的CDMO服务及“中间体-原料药-制剂”一体化方向延伸,以提升产业链话语权与盈利能力;另一方面,企业纷纷聚焦于GLP-1多肽、特色原料药等高增长细分赛道,通过技术创新、工艺优化(如连续流合成、绿色催化)和深度绑定全球大药企供应链来构建核心竞争壁垒。同时,加速全球化产能布局、获取国际高端认证以进入规范市场,已成为行业头部玩家的共同战略选择。

资料来源:中商产业研究院整理

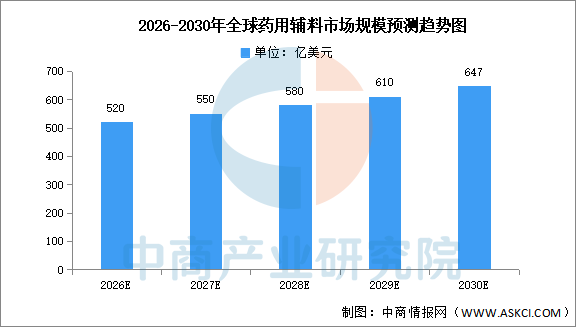

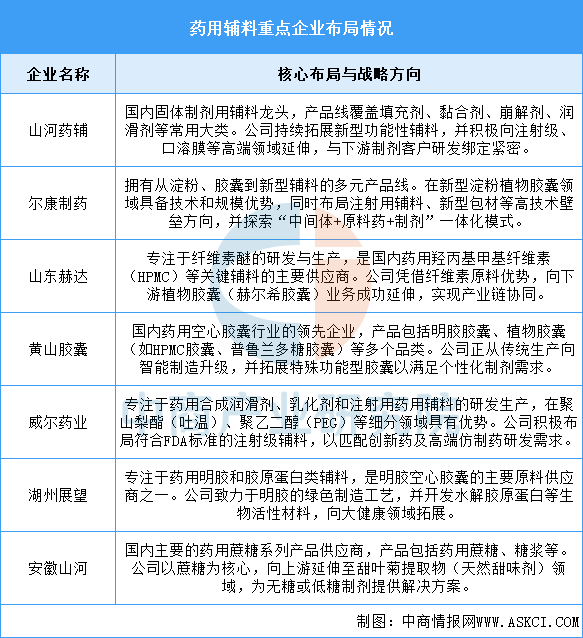

3.药用辅料

(1)市场规模

中商产业研究院发布的《2025-2030全球与中国药用辅料市场现状及未来发展趋势报告》显示,全球药用辅料市场呈稳健增长态势,2026年全球药用辅料市场规模预计将达520亿美元,到2030年将超过640亿美元。增长动力来自创新药研发加速带动高端辅料需求、仿制药一致性评价推动质量升级、以及功能性辅料和天然来源辅料占比提升。

数据来源:中商产业研究院整理

(2)重点企业分析

当前中国药用辅料行业的重点企业呈现出差异化与专业化并进的格局。龙头企业正从提供满足基本需求的通用辅料,向开发满足特定释药需求(如缓控释)、改善制剂性能(如增溶、掩味)及符合注射剂高标准的新型功能性辅料转型升级。

资料来源:中商产业研究院整理

三、中游分析

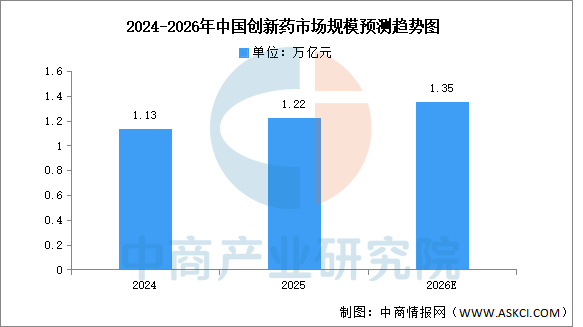

1.市场规模

中商产业研究院发布的《2025-2030年中国创新药产业深度研究及发展前景投资预测分析报告》数据显示,2024年中国创新药市场规模1.13万亿元,政策全链条支持与研发投入持续加码是核心驱动力,2025年约为1.22万亿元。中商产业研究院分析师预测,到2026年,中国创新药市场规模将超过1.3万亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

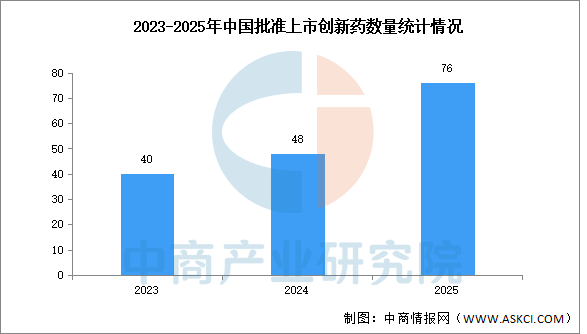

2.批准上市数量

中商产业研究院发布的《2025-2030年中国创新药产业深度研究及发展前景投资预测分析报告》数据显示,2025年中国创新药市场迎来历史性突破,全年批准上市创新药达76个,较2024年的48个增长58%,创近五年新高。这一爆发式增长标志着国产创新药从“跟跑”向“并跑、领跑”跨越,其中11个为首创新药,4个为自主研发,彰显原始创新能力提升。

数据来源:国家药监局、中商产业研究院整理

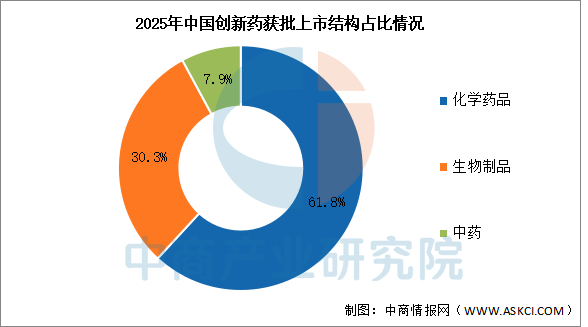

3.批准上市结构

2025年国家药监局批准上市的76个创新药中,化学药品数量最多,共47个,占比达61.8%。生物制品和中药分别占比30.3%和7.9%。

数据来源:国家药监局、中商产业研究院整理

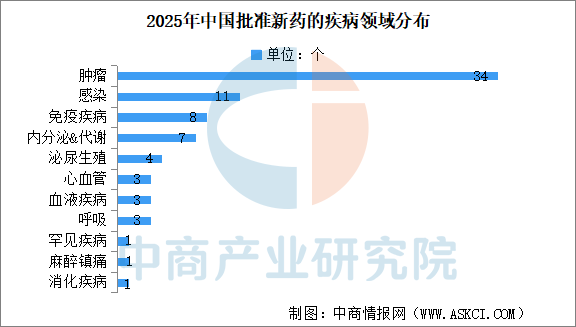

4.获批领域

从疾病领域分布来看,肿瘤依然是获批新药最为集中的阵营,数量为34款,涉及小分子、单抗、细胞疗法、ADC等不同的药物类型。其中,乳腺癌新药数量最多,达到9款,其次是肺癌药物有6款,血液肿瘤领域有8款新药获批。

感染性疾病领域11款创新药获批,免疫疾病、内分泌&代谢疾病这两个慢性大病种也是获批新药较为集中的领域,在2025年分别有8款和7款新药获批。

数据来源:国家药监局、中商产业研究院整理

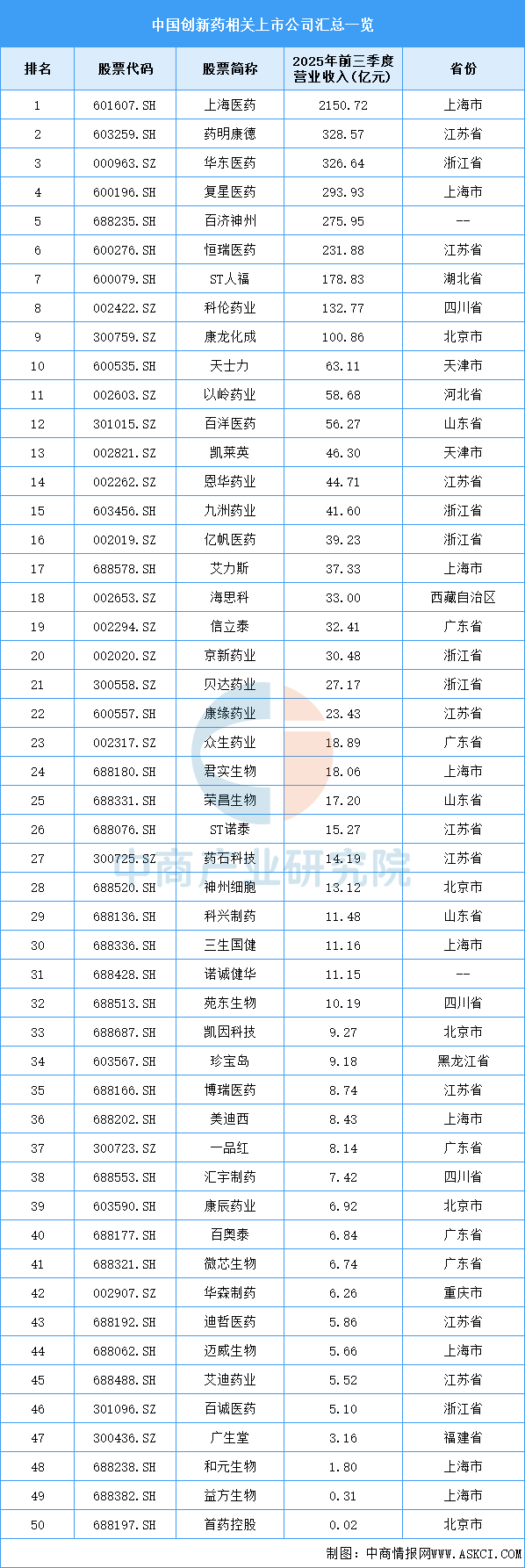

5.相关上市企业分析

目前,中国创新药相关A股上市企业中,江苏省和上海市分布最多,均为9家。浙江省有6家,排名第三。

资料来源:中商产业研究院整理

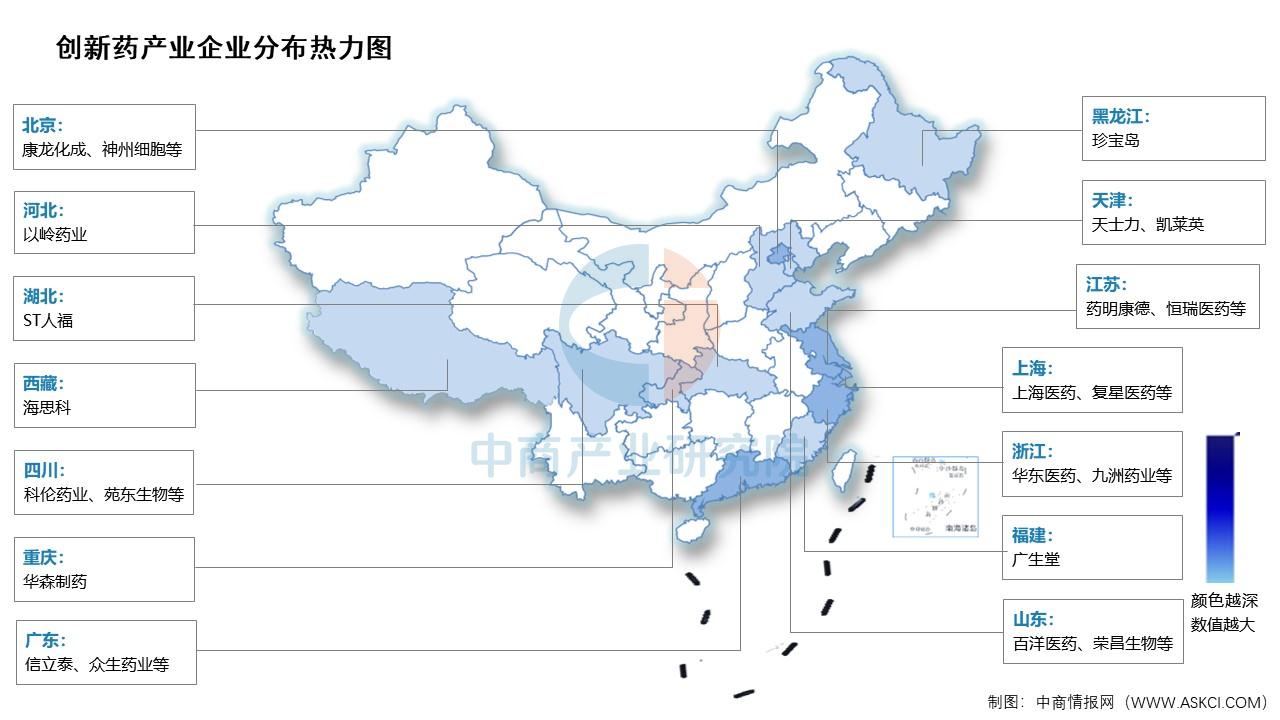

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

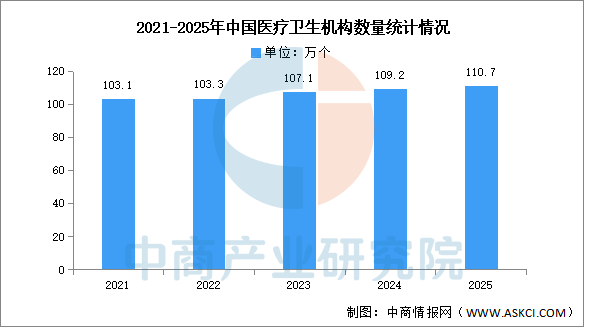

1.医疗卫生机构

2025年末,全国共有医疗卫生机构110.7万个,其中医院3.8万个,包括公立医院1.2万个、民营医院2.6万个;基层医疗卫生机构105.5万个,其中乡镇卫生院3.3万个、社区卫生服务中心(站)3.8万个、门诊部(所)42.4万个、村卫生室56.0万个;专业公共卫生机构9231个。

数据来源:国家统计局、中商产业研究院整理

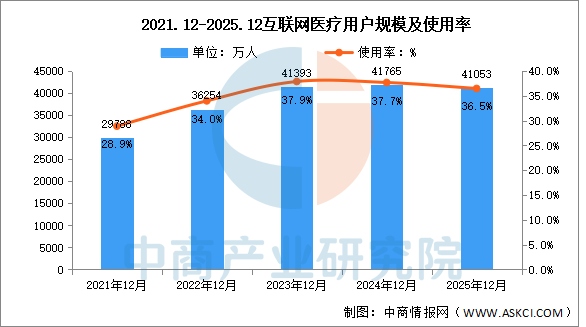

2.互联网医疗

截至2025年12月,我国互联网医疗用户规模达4.11亿人,占网民整体的36.5%。

数据来源:CNNIC、中商产业研究院整理