2026年中国碳纤维产业规模及企业规模数据预测分析(图)

中商情报网讯:碳纤维被称为“黑色黄金”,是一种高强度、高模量、耐高温的新型纤维材料,是保障产业链供应链安全、服务经济社会发展的重要发力点。随着新能源、电动汽车和航空航天等领域快速发展,市场对碳纤维的需求不断扩大。资本看好碳纤维产业,近十年我国碳纤维产业蓬勃发展。

一、碳纤维产业规模扩大

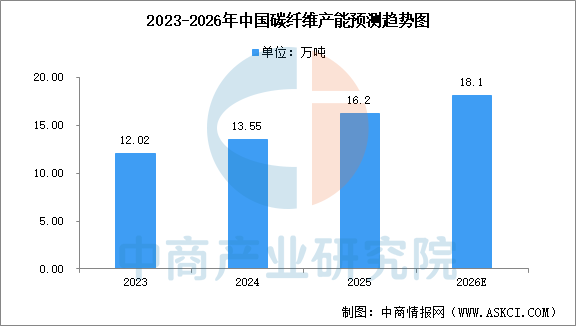

1.碳纤维产能增加

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维产能保持稳步增长。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调研及投资前景预测报告》显示,截至2024年底,国内碳纤维年产能达13.55万吨,产能增速为12.73%,2025年产能达16.2万吨。中商产业研究院分析师预测,2026年中国碳纤维产能将超18万吨。碳纤维产能增速已从前期的爆发式增长逐步趋缓,行业进入平稳增长期,新增产能逐步向多元化、高附加值产品倾斜。

数据来源:中商产业研究院整理

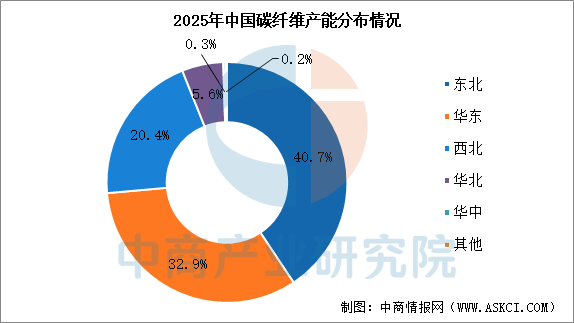

2.碳纤维产能集中

我国碳纤维产能分布高度集中,区域特征显著。2025年,东北、华东、西北三大地区合计占总产能的94%。其中,东北地区以40.7%的占比位居全国首位,主要集中在吉林省,产能利用率相对较高;华东和西北分别占32.9%和20.4%。

数据来源:百川盈孚大数据、中商产业研究院整理

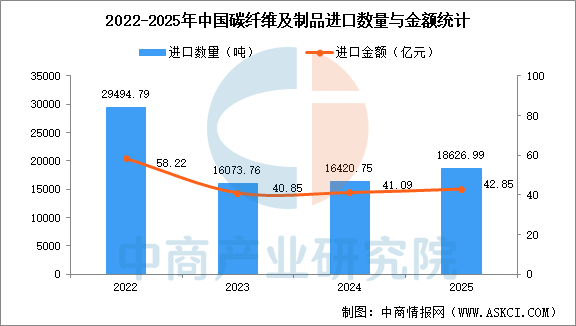

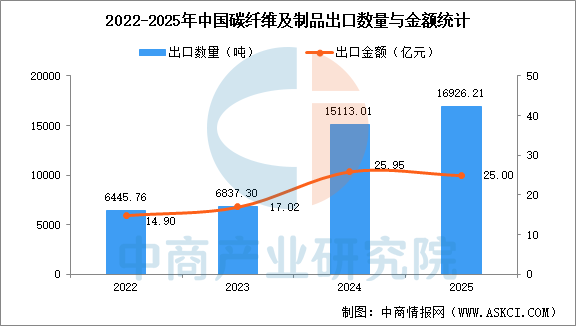

3.碳纤维出口增长趋势明显

根据海关数据,2025年我国碳纤维及制品(包括碳纤维、碳纤维织物、碳纤维预浸料及其他碳纤维制品)进口量1.86万吨、进口额42.85亿元,出口量1.69万吨,出口额25.00亿元。2022至2025年,行业总体呈现进口量下降,出口量持续增加的趋势,贸易逆差大幅收窄,国产化替代成效显著,这主要得益于我国在风电、体育用品等民用领域的产能规模优势。

分品类来看,基础碳纤维、预浸料等高端品类进口依赖度高,进口均价远高于出口;出口优势集中于碳纤维织物等中游加工环节,凭借成本与产能实现顺差,呈现出“中低端产能充足、高端供给短缺”的格局。当前,风电、低空经济等下游需求带动行业增长,未来随着国内高端产能突破,行业进出口结构有望向高端化转型。

数据来源:海关总署、中商产业研究院整理

数据来源:海关总署、中商产业研究院整理

二、碳纤维企业规模增加

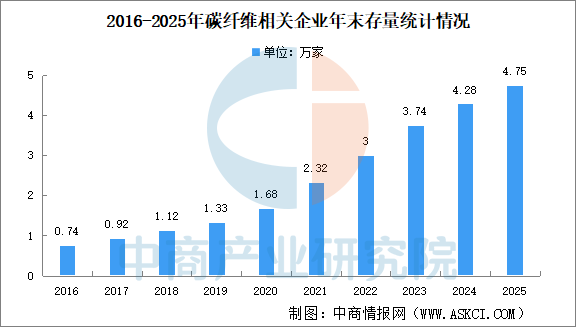

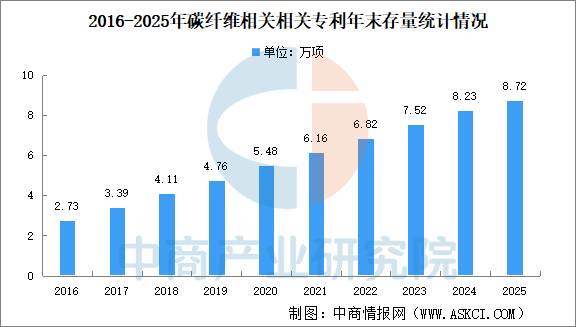

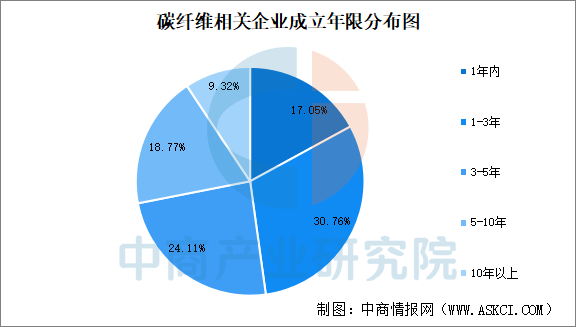

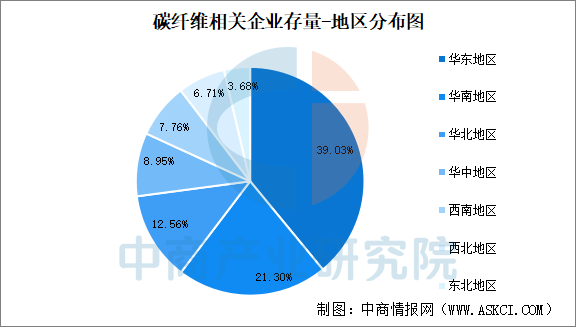

企查查数据显示,我国碳纤维相关企业存量从2016年的0.74万家飙升至2025年的4.75万家,增幅高达542%。专利量方面,国内碳纤维相关专利量从2016年的2.73万项稳步增长至2025年的8.72万项,十年间数量增长了219%。具体来看,从企业成立年限的占比来看,成立不足5年的碳纤维相关企业占比超七成。在区域分布上,华东地区以39.03%的占比遥遥领先。

1.碳纤维相关企业存量十年增长542%

过去十年是中国碳纤维产业从萌芽走向爆发的黄金时期。企查查数据显示,我国碳纤维相关企业存量从2016年的0.74万家飙升至2025年的4.75万家,增幅高达542%。特别是在2020年以后,随着“双碳”目标及新材料政策的推动,企业数量从2020年的1.68万家跃升至2025年的4.75万家,五年间净增3.07万家,显示出产业进入加速扩张期。

数据来源:企查查、中商产业研究院整理

2.现存8.73万项碳纤维相关专利

专利存量作为衡量核心技术竞争力的关键指标,国内碳纤维相关专利量从2016年的2.73万项稳步增长至2025年的8.72万项,十年间数量增长了219%。这一数据表明,行业并非简单的规模扩张,而是进入了“量质齐升”的高质量发展阶段。

数据来源:企查查、中商产业研究院整理

3.超七成相关企业成立于2020年之后

从企业成立年限的占比来看,在1年内成立的碳纤维相关企业占比17.05%,成立1-3年的企业占比30.76%,成立3-5年的企业占比为24.11%。综上合计,成立不足5年的企业占比超七成。

这意味着超七成的碳纤维相关企业是在2020年之后成立的。这批新生力量不仅带来了资本和产能,更重要的是带来了全新的应用视野。它们不再局限于传统的体育器材和风电叶片,而是积极拥抱低空经济、人形机器人等新兴场景。

数据来源:企查查、中商产业研究院整理

4.华东地区以39.03%的占比遥遥领先

在区域分布上,碳纤维产业呈现高度集中的地理格局。华东地区以39.03%的占比遥遥领先,近乎占据了全国的四成;华南地区(21.30%)与华北地区(12.56%)紧随其后。三大区域合计占比高达72.89%。

数据来源:企查查、中商产业研究院整理