2026年中国AI大模型产业链图谱及投资布局分析(附产业链全景图)

关键词: AI 大模型

中商情报网讯:中国AI大模型市场正从技术探索迈向规模化应用。多模态融合与端侧轻量化拓展新场景,企业数字化转型与“人工智能+”政策释放增量需求。开源生态降低技术门槛,加速行业渗透。长期看,大模型将成为数字基础设施核心组件,但需突破成本效率与商业化闭环瓶颈,方能实现从“可用”到“好用”的跨越。

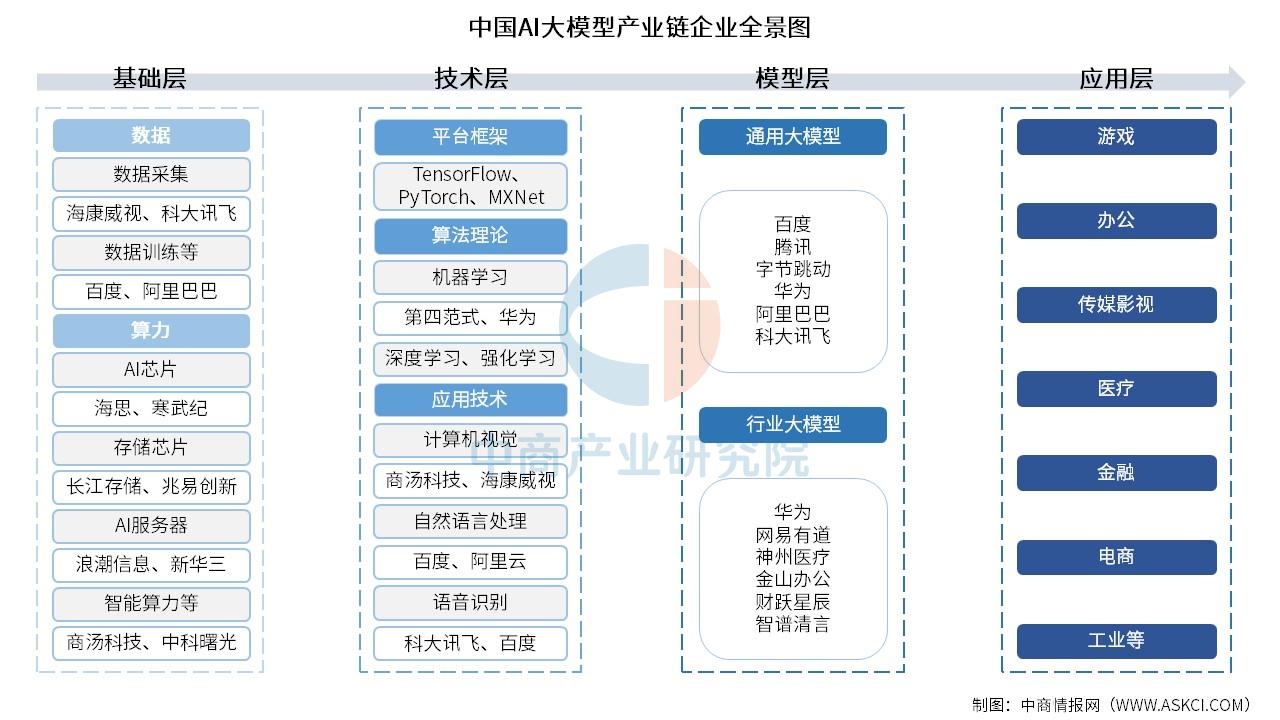

一、产业链

AI大模型产业链包括基础层、技术层、模型层和应用层四个部分。基础层是AI大模型产业链的基石,主要涉及数据、算力等基础软硬件。技术层主要包括机器学习、计算机视觉、自然语言处理等算法理论及应用技术。模型层是AI大模型产业链的核心部分,包括通用大模型和行业大模型等。应用层是AI大模型产业链的终端环节,主要涉及AI大模型在各个领域的应用和落地。

资料来源:中商产业研究院整理

二、基础层分析

1.AI芯片

(1)市场规模

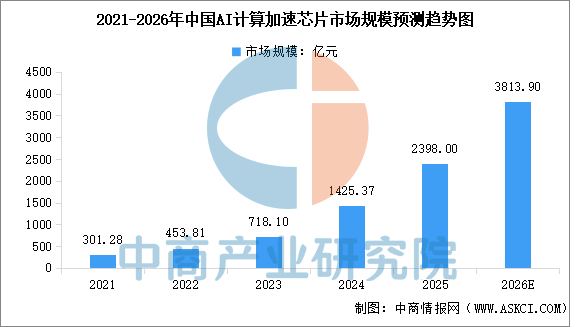

AI芯片作为提供算力的核心硬件基础,凭借其卓越的并行计算能力,能够以极高的效率处理海量数据,成为支撑各类AI应用和大模型运行的算力核心。中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场深度研究及发展前景投资预测分析报告》显示,中国AI计算加速芯片市场规模从2021年的301.28亿元增长至2024年的1425.37亿元,年均复合增长率达67.87%。中商产业研究院分析师预测,2025年中国AI计算加速芯片市场规模将达到2398亿元,2026年市场规模将达到3813.9亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

中国AI加速芯片行业重点公司包括海光信息、华为海思、寒武纪、壁仞科技、燧原科技等,这些公司覆盖了AI训练与推理、自动驾驶、云计算等关键领域,在国产化替代和AI算力需求爆发的双轮驱动下快速发展。

资料来源:中商产业研究院整理

2.存储芯片

(1)市场规模

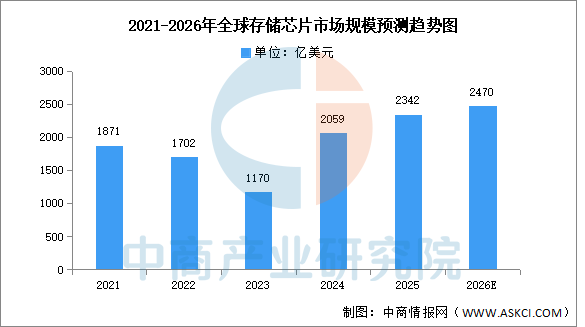

随着全球数据量爆炸式增长,全球存储芯片市场规模持续扩大。中商产业研究院发布的《2025-2030年中国存储芯片市场调查与行业前景预测专题研究报告》显示,2024年全球半导体存储市场规模达到2059亿美元,较上年增长75.98%,2025年约为2342亿美元。中商产业研究院分析师预测,2026年全球存储芯片市场规模将增长至2470亿美元。

数据来源:中商产业研究院整理

(2)竞争格局

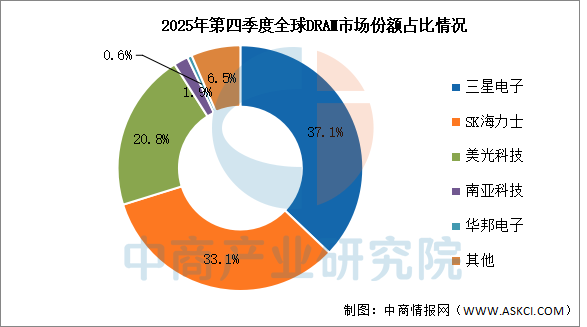

DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2025年第四季度三家企业市场份额总和超过90%。其中,三星电子占比最高,达37.1%。

数据来源:中商产业研究院整理

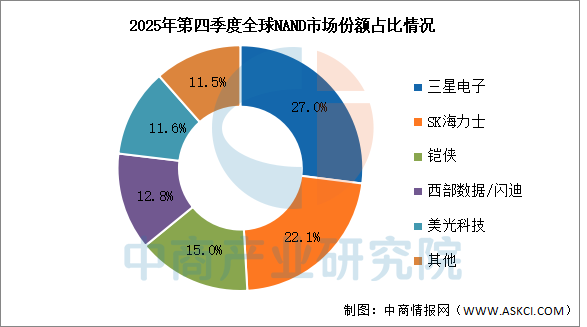

2025年第四季度,NAND市场份额前五企业分别为三星电子、SK海力士、铠侠、西部数据/闪迪、美光科技,市场份额分别为27.0%、22.1%、15.0%、12.8%、11.6%。

数据来源:中商产业研究院整理

3.AI服务器

(1)市场规模

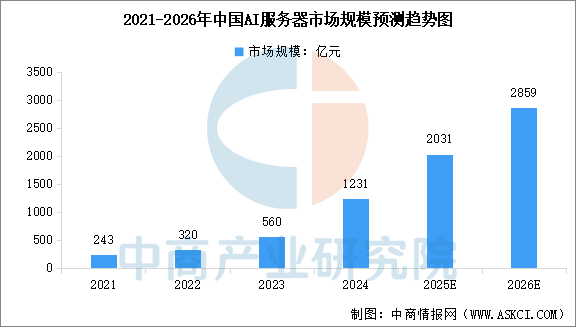

中国AI服务器市场呈现爆发式增长态势,中商产业研究院发布的《2025-2030中国AI服务器市场现状及未来发展趋势》显示,2024年中国AI服务器市场规模达到1231亿元,较上年增长119.82%。中商产业研究院分析师预测,2025年全年中国AI服务器市场规模将达到2031亿元,2026年市场规模将达到2859亿元。

数据来源:中商产业研究院整理

(2)竞争格局

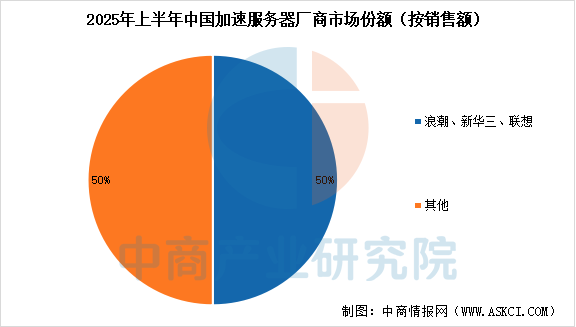

2025上半年,从销售额来看,浪潮、新华三、联想位居前三,合计占据近50%的市场份额。

数据来源:IDC、中商产业研究院整理

三、技术层分析

1.机器学习

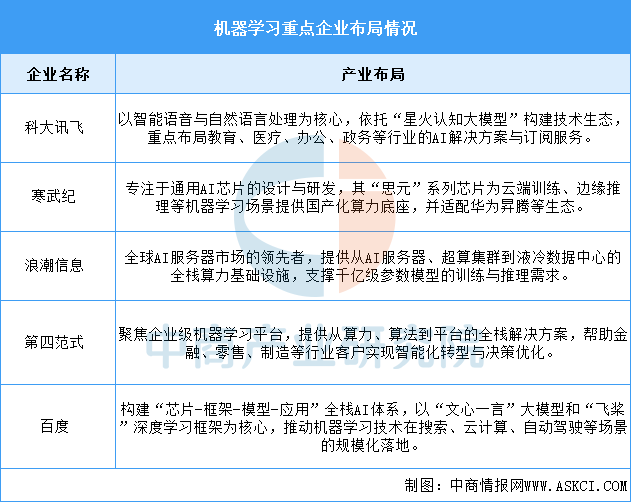

当前中国机器学习产业已形成从底层算力、核心算法到上层应用的完整生态。头部企业依托各自优势构建了差异化的竞争壁垒:科大讯飞深耕垂直行业场景;寒武纪强化国产算力自主;浪潮信息夯实基础设施;第四范式聚焦企业级平台;百度则打造全栈技术闭环。它们共同推动了机器学习技术从实验室研究走向千行百业的规模化应用。

资料来源:中商产业研究院整理

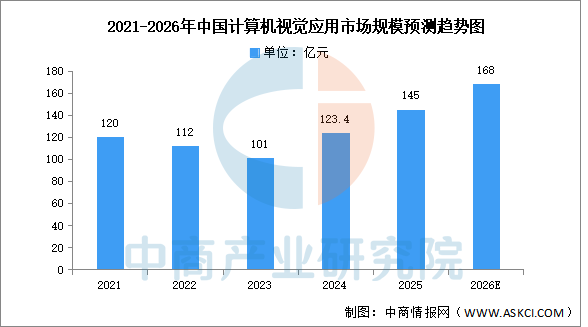

2.计算机视觉

(1)市场规模

计算机视觉是指用摄影机和电脑代替人眼对目标进行识别、跟踪和测量等机器视觉,并进一步做图形处理,使电脑处理成为更适合人眼观察或传送给仪器检测的图像。中商产业研究院发布的《2025-2030年中国计算机视觉行业前景与市场趋势洞察专题研究报告》显示,2024年中国计算机视觉市场规模123.4亿元,同比增长21.2%,结束此前两年下滑,2025年约达145亿元。中商产业研究院分析师预测,2026年中国计算机视觉市场市场规模将增长至168亿元。

数据来源:IDC、中商产业研究院整理

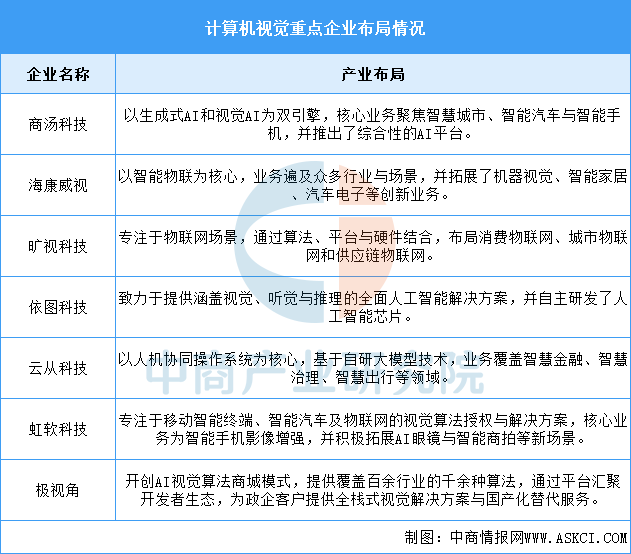

(2)重点企业分析

中国计算机视觉产业已形成多元化竞争格局,头部企业路径各有侧重。商汤科技重在平台化赋能;海康威视深耕智能物联生态;旷视科技聚焦物联网软硬一体方案;依图科技强化底层算力与芯片;云从科技以人机协同系统驱动行业升级。虹软科技从移动端算法拓展至智能汽车等新场景;极视角则通过算法商城构建开发者生态。这些企业共同推动了视觉技术在多场景的规模化落地与创新。

资料来源:中商产业研究院整理

四、模型层分析

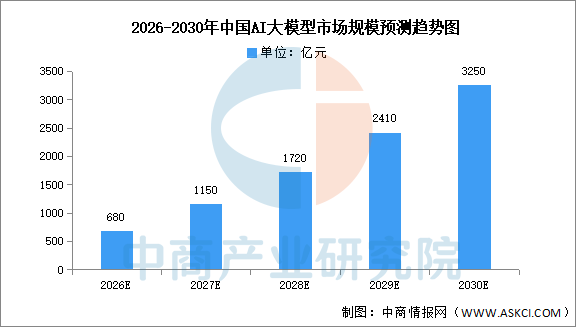

1.AI大模型市场规模

中商产业研究院发布的《2025-2030年中国AI大模型深度分析及投资前景研究预测报告》显示,中国AI大模型市场预计2026年达680亿元,2030年增长至3250亿元。企业数字化转型和“人工智能+”政策持续释放需求,多模态融合与AIAgent拓展应用场景,算力成本下降推动技术普惠化。前期高速增长来自技术突破与资本涌入,后期增速放缓反映市场成熟与竞争格局固化,整体呈S型增长曲线。

数据来源:中商产业研究院整理

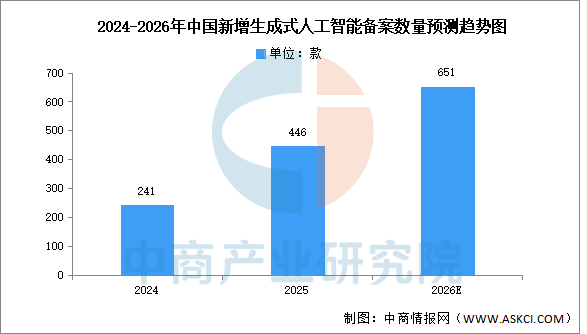

2.备案情况

中商产业研究院发布的《2025-2030年中国AI大模型深度分析及投资前景研究预测报告》显示,2025年全年新增446款生成式人工智能服务在国家网信办完成备案,对于通过API接口或其他方式直接调用已备案模型能力的生成式人工智能应用或功能。中商产业研究院分析预测,到2026年,新增备案数量将达651款。

数据来源:中商产业研究院整理

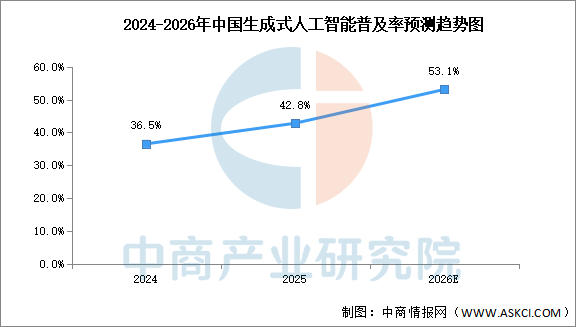

3.普及率

AI大模型用户规模的持续扩张与备案制度带来的市场信任度提升,中商产业研究院发布的《2025-2030年中国AI大模型深度分析及投资前景研究预测报告》显示,截至2025年12月,我国生成式人工智能普及率达42.8%,同比大幅提高25.2个百分点。中商产业研究院分析师预测,到2026年,普及率有望继续增长,超过50%。

数据来源:中商产业研究院整理

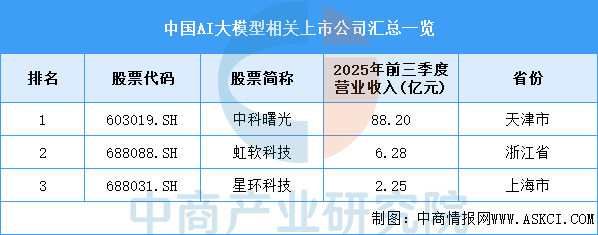

4.相关上市企业分析

目前A股相关AI大模型上市企业数量较少,共三家。其中,中科曙光营收最高,2025年前三季度达88.2亿元。

资料来源:中商产业研究院整理

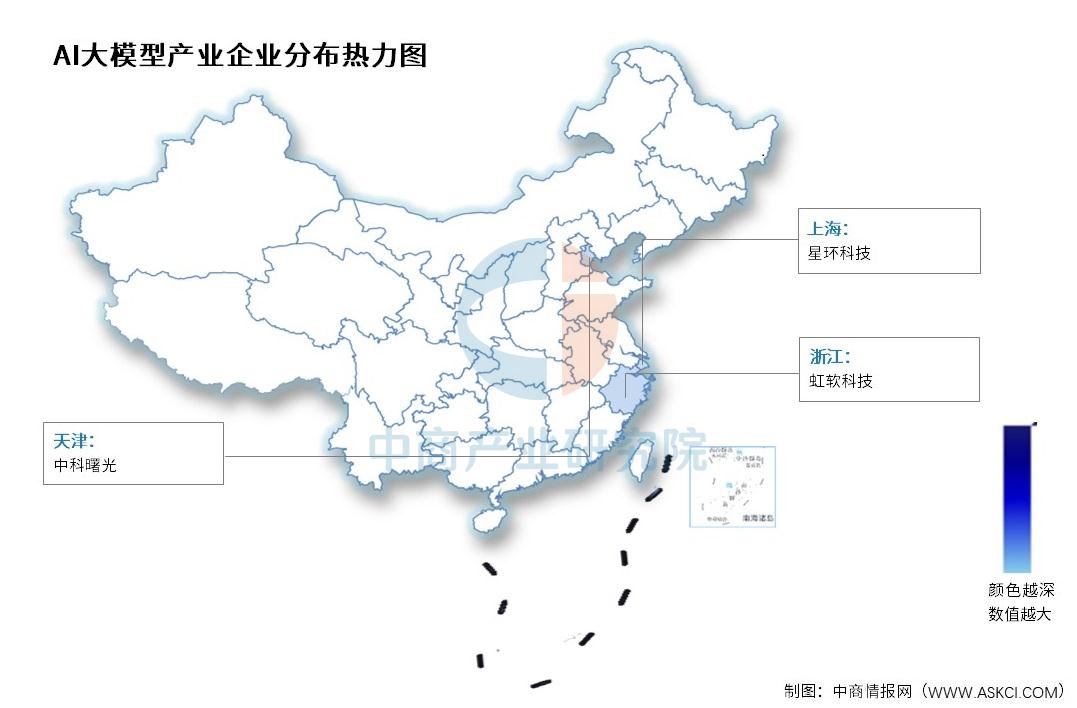

5.企业热力分布图

资料来源:中商产业研究院整理

五、应用层分析

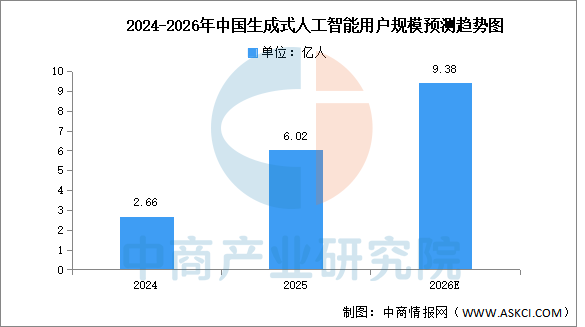

1.用户规模

基于人工智能领域的深度学习模型,AI大模型能够处理大规模数据并具有更加精准地预测和决策能力,是实现人工智能商业化的关键,应用前景广阔。中商产业研究院发布的《2025-2030年中国AI大模型深度分析及投资前景研究预测报告》显示,截至2025年12月,我国生成式人工智能用户规模达6.02亿人,较2024年底增长141.7%。中商产业研究院分析师预测,到2026年,中国生成式人工智能用户规模有望超过9亿人。

数据来源:中商产业研究院整理

2.年龄结构

从生成式人工智能用户的年龄结构来看,中低龄用户是生成式人工智能的主要使用群体。其中,19岁及以下用户占比最高,达33.8%;20-29岁用户占比为21.0%;30-39岁用户占比为19.8%;40岁以上用户占比合计25.4%。年龄结构从“集中于年轻群体”向“全年龄段覆盖、中老年增速领跑”的转变,标志着生成式AI已从“小众技术”迈入“大众应用”阶段,技术成熟度、产品易用性与市场信任度均达到规模化普及的基础,同时也为行业后续的场景深化、功能优化提供了清晰的用户导向。

数据来源:中商产业研究院整理