2026年中国光通信行业市场前景预测研究报告(简版)

中商情报网讯:2026年,中国光通信行业正站在新一轮增长周期的起点。在AI算力需求爆发、网络技术代际升级、产业生态持续完善的多重驱动下,行业发展前景广阔。

一、光通信的定义

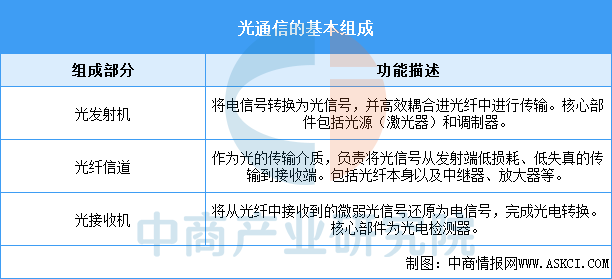

光通信是一种以光波为载波,利用光纤或自由空间作为传输介质进行信息传输的技术。光通信的核心优势在于超高带宽、超低损耗、抗电磁干扰和安全性高。随着数字化、智能化时代的深入,光通信已成为信息社会的基石,其应用领域正从传统的电信市场向数据中心、人工智能等新场景拓展。光通信系统的基本架构主要包括光发射机、光纤信道和光接收机三大部分,光发射机将电信号转换为光信号并耦合进光纤,光纤信道负责信号的低损耗传输,光接收机则将从光纤中接收的光信号还原为电信号。

资料来源:中商产业研究院整理

二、光通信行业发展政策

光通信作为支撑数字经济发展的核心基础设施,近年来受到国家层面高度重视,多项战略规划和产业政策密集出台,推动千兆光网、算力网络、光芯片等关键领域快速发展。

资料来源:中商产业研究院整理

三、光通信行业发展现状

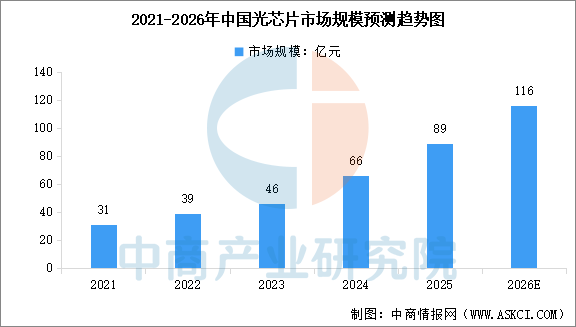

1.光芯片市场规模

光芯片是实现电信号与光信号转换的核心元件,分为有源(激光器芯片、探测器芯片)和无源(波分复用器、光开关)两大类。受益于AI算力需求爆发,光芯片作为光通信系统的核心器件,正迎来新一轮增长拐点。中商产业研究院发布的《2025-2030年中国光通信行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光芯片市场规模为66亿元,同比增长43.5%,2025年市场规模约为89亿元。中商产业研究院分析师预测,2026年中国光芯片市场规模将达到116亿元。

数据来源:中商产业研究院整理

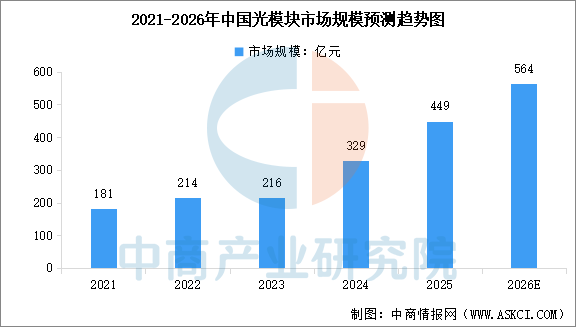

2.光模块市场规模

光模块是光通信系统的核心器件,负责实现光信号与电信号之间的转换,在数据中心、移动通信、AI算力等领域发挥着关键作用。随着人工智能、云计算等新兴技术的蓬勃发展,数据中心需要处理和传输的数据量呈爆发式增长,直接拉动光模块需求。中商产业研究院发布的《2025-2030年中国光通信行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光模块市场规模达到329亿元,同比增长52.3%,2025年市场规模约449亿元。中商产业研究院分析师预测,2026年中国光模块市场规模将达到564亿元。

数据来源:中商产业研究院整理

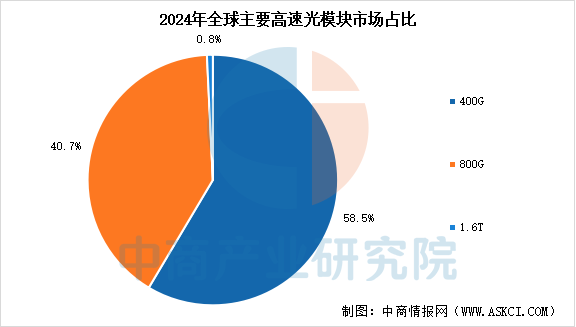

3.高速率产品成主流

在AI算力集群和大型数据中心建设的推动下,光模块正经历从400G向800G及1.6T的快速迭代。2026年,1.6T光模块有望开始放量,成为市场新宠。从速率结构来看,中商产业研究院发布的《2025-2030年中国光通信行业市场深度研究及发展前景投资预测分析报告》显示,400G仍占据主流(58.5%),但800G占比已快速提升至40.7%,1.6T也开始崭露头角(0.8%)。

数据来源:中商产业研究院整理

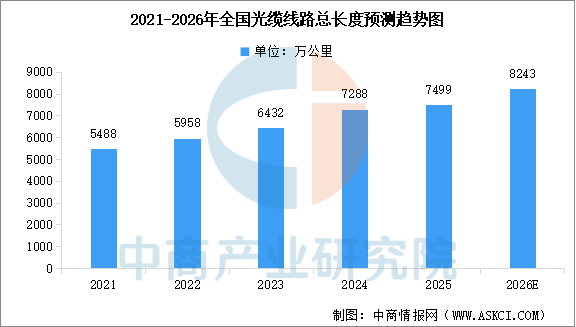

4.光缆线路总长度

光纤光缆是新一代传输介质,具有抗电磁干扰性好、保密性强、速度快、传输容量大等优点。中商产业研究院发布的《2025-2030年中国光通信行业市场深度研究及发展前景投资预测分析报告》显示,2025年国内新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里,其中长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114.3万、3006万和4379万公里。中商产业研究院分析师预测,2026年全国光缆线路总长度达将达到8243万公里。

数据来源:中商产业研究院整理

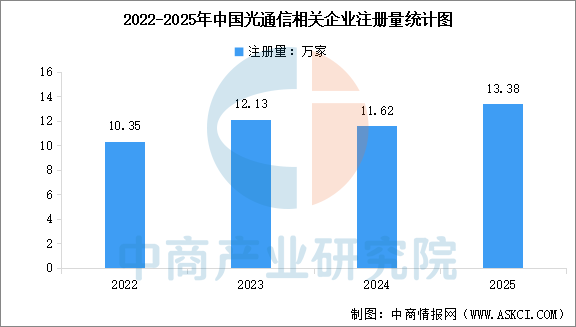

5.光通信相关企业注册量

近年来,我国光通信相关企业注册量保持高位增长态势。据企查查数据,2022-2025年分别新注册企业10.35万家、12.13万家、11.62万家和13.38万家,四年累计新增47.48万家。截至2026年3月上旬,光通信相关企业现存总量达75.77万家,产业主体规模持续扩容,反映出“双千兆”网络建设、AI算力需求爆发及国产替代加速背景下的行业高景气度。

资料来源:企查查、中商产业研究院整理

6.光通信重点公司布局

光通信重点公司正围绕AI算力需求展开布局,中际旭创、新易盛、天孚通信等光模块龙头主力研发800G/1.6T高速产品并积极扩产;长飞光纤、亨通光电等光纤厂商受益于行业量价回升,并向海洋通信拓展;源杰科技、长光华芯等发力高端光芯片国产替代。

资料来源:中商产业研究院整理

四、光通信行业重点企业

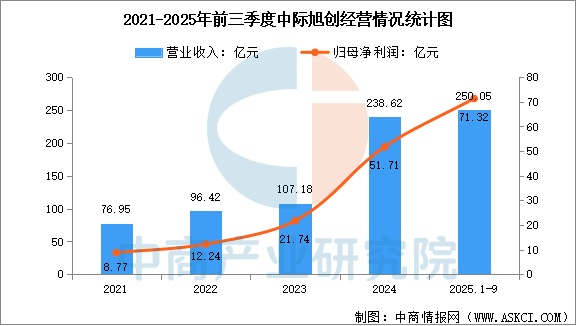

1.中际旭创

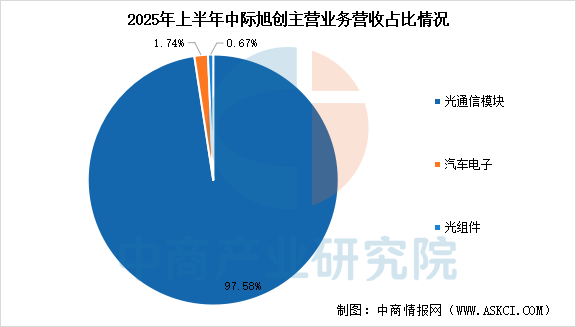

中际旭创股份有限公司是专业的高速光模块解决方案提供商,是集高端光通信收发模块的研发、设计、封装、测试和销售于一体的技术创新型企业。2025年前三季度,中际旭创实现营业收入250.05亿元,同比增长44.43%,归母净利润71.32亿元,同比增长90.05%。上半年,公司光通信模块收入144.3亿元,占比97.58%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

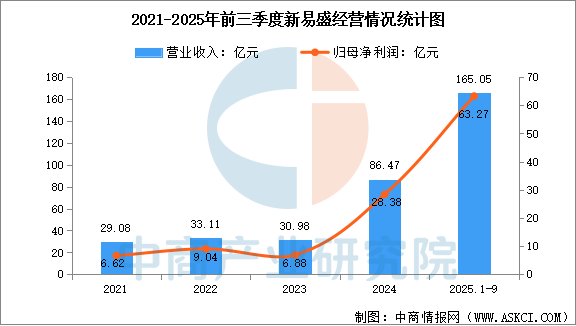

2.新易盛

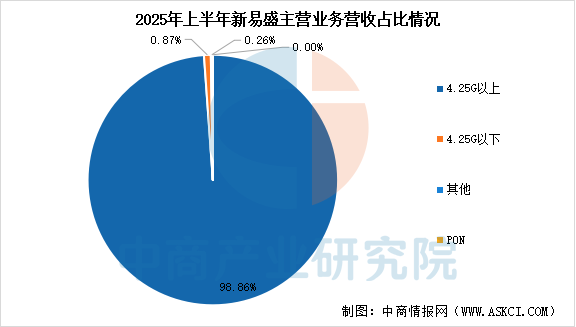

成都新易盛通信技术股份有限公司,2008年成立于中国成都,是一家领先的光模块解决方案与服务提供商。新易盛一直专注于研发、生产和销售多种类的高性能光模块和光器件,产品可广泛应用于数据中心、电信网络、安全监控以及智能电网等ICT行业。2025年前三季度,新易盛实现营业收入165.05亿元,同比增长221.70%,归母净利润63.27亿元,同比增长284.37%。上半年,公司4.25G以上收入103.2亿元,占比98.86%,4.25G以下收入9126万元,占比0.87%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

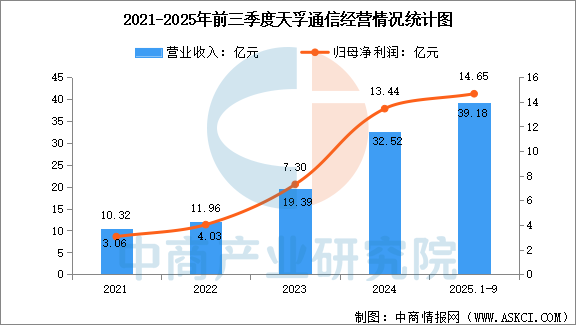

3.天孚通信

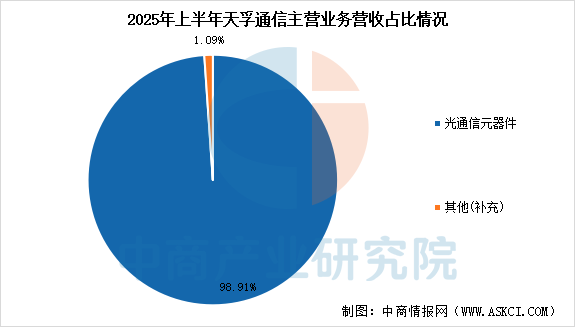

苏州天孚光通信股份有限公司是业界领先的光器件整体解决方案提供商和光电先进封装制造服务商,致力于高速光器件的研发、生产和销售,公司产品广泛应用于人工智能、数据中心、光纤通信、光学传感等领域。2025年前三季度,天孚通信营业收入为39.18亿元,同比增长63.63%,归母净利润为14.65亿元,同比增长50.07%。上半年,公司光通信元器件收入24.29亿元,占比98.91%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

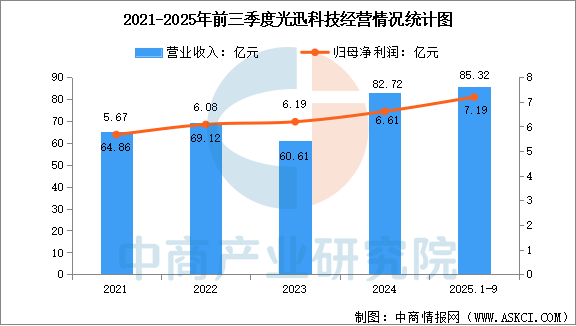

4.光迅科技

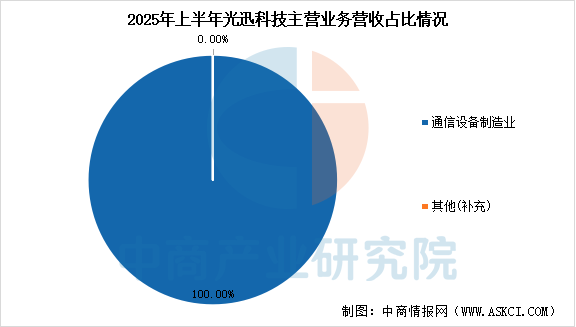

武汉光迅科技股份有限公司是光电器件、模块研发及产业化全球先行者,专注于光通信领域近50年,具备光电子芯片、器件、模块及子系统产品的战略研发和规模量产能力。2025年前三季度,公司实现营业收入85.32亿元,同比增长58.65%,归属于上市公司股东的净利润为7.19亿元,同比增长54.95%。上半年,公司通信设备制造业收入52.43亿元,占比100.00%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

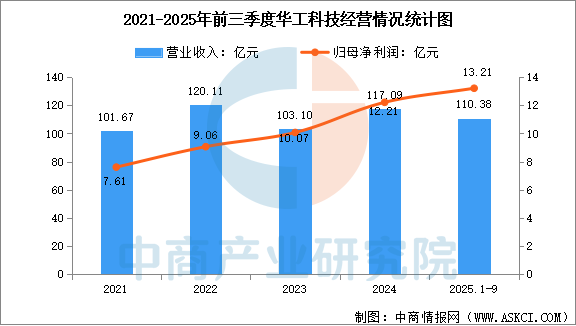

5.华工科技

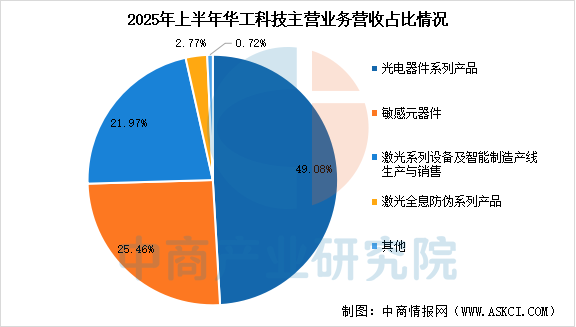

华工科技产业股份有限公司经过多年的技术、产品积淀已构建起三大核心业务格局:以激光加工技术为支撑的智能制造装备业务,以信息通信技术为支撑的光联接与无线联接业务以及以敏感电子技术为支撑的传感器业务,综合技术实力稳居全球行业前列。2025年前三季度,华工科技实现营业收入110.38亿元,同比增长22.62%,归母净利润13.21亿元,同比增长40.92%。上半年,公司光电器件系列产品收人37.44亿元,占比49.08%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、光通信行业发展前景

1.政策支持与战略引领

国家将光通信视为数字经济的核心底座,在“十五五”规划建议中明确提出“适度超前建设新型基础设施”,并通过《数字中国建设整体布局规划》等政策,为行业从千兆光网向万兆光网的升级提供了清晰的发展蓝图和长期资金保障。

2.海内外需求双重驱动

国内“东数西算”工程和AI大模型的迭代催生了庞大的算力基建需求,直接拉动了高速光模块的采购;同时,北美云厂商为布局AI而快速升级数据中心,为占据全球主要份额的中国光模块企业带来了持续的高速率产品订单,实现了“内外双循环”的增长。

3.产业链协同与国产突破

以华为、中兴为代表的设备商位居全球前列,强力带动了上游光器件的发展;中际旭创等光模块企业已具备全球竞争力;同时,长光华芯等企业在100G EML等高端光芯片上实现量产突破,有效缓解了“硬卡脖子”问题,产业链的韧性和自主化水平显著增强。