2026年中国算力芯片产业链图谱及投资布局分析(附产业链全景图)

关键词: 算力芯片

中商情报网讯:AI大模型训练与推理需求的快速增长,正推动高性能GPU、HBM高带宽内存等算力芯片面临供应紧张,产品价格与订单规模同步上升。在此行业高景气度背景下,拥有先进芯片设计能力与成熟量产工艺的企业,将成为主要受益方,其业绩增长的确定性显著增强。

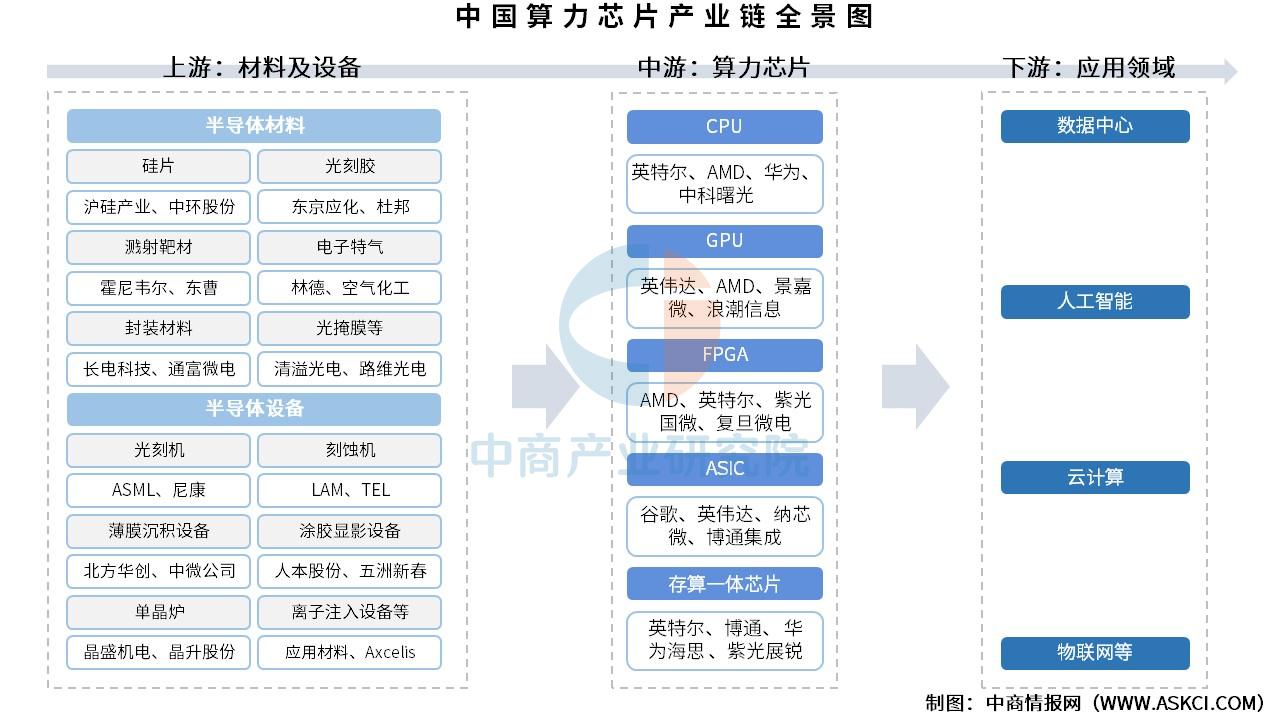

一、产业链

算力芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为算力芯片,可分为CPU、GPU、FPGA、ASIC、存算一体芯片等;下游应用于数据中心、人工智能、云计算、物联网等领域。

资料来源:中商产业研究院整理

二、上游分析

1.硅片

(1)全球销售收入

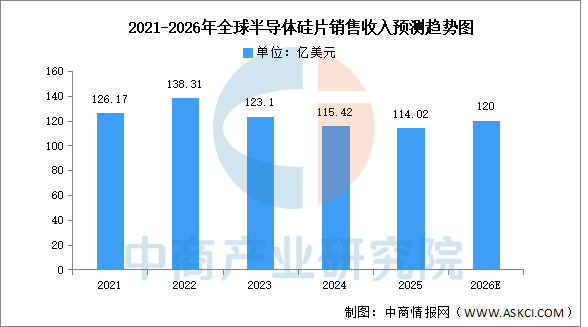

中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售收入同比下降6.2%至115.42亿美元,2025年延续下行趋势再降1.2%至114.02亿美元,但出货面积同比增长5.8%,呈现“量增价减”背离态势,显示行业正处周期底部、价格承压而需求逐步回暖。中商产业研究院分析师预测,主要受益于AI芯片及先进制程需求拉动、库存周期反转及价格企稳回升,2026年全球半导体硅片销售收入预期回升至约120亿美元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

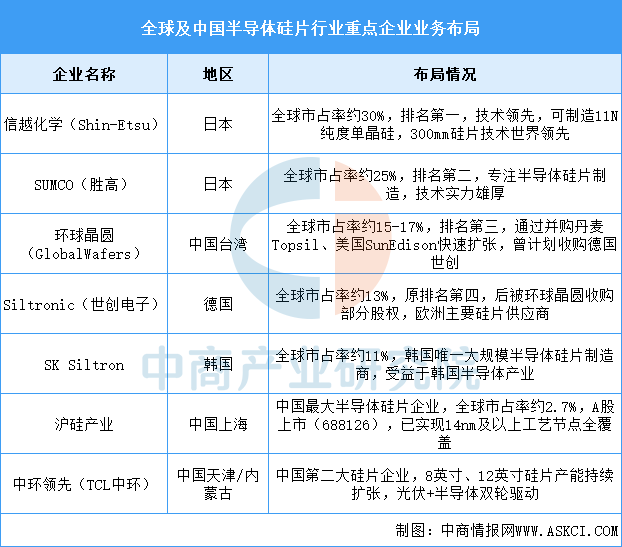

全球半导体硅片市场呈现高度垄断格局,日本信越化学和SUMCO合计占据约55%市场份额,前五家企业(含环球晶圆、世创、SKSiltron)合计市占率超过85%。中国企业沪硅产业和中环领先正在快速追赶,已初步实现国产替代,但在高端12英寸硅片领域与国际龙头仍存在技术差距,当前主要覆盖14nm及以上成熟制程。随着全球晶圆厂扩产和中国半导体产业自主化进程加速,国产硅片企业市场份额有望持续提升。

资料来源:中商产业研究院整理

2.光刻机

(1)全球市场规模

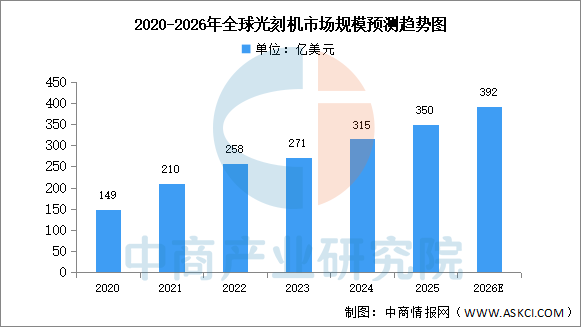

近年来,受到芯片需求增长的影响,光刻机市场规模稳步增长。中商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年全球光刻机市场规模达315亿美元,同比增长16.2%。中商产业研究院分析师预测,2026年将达392亿美元。

数据来源:中商产业研究院整理

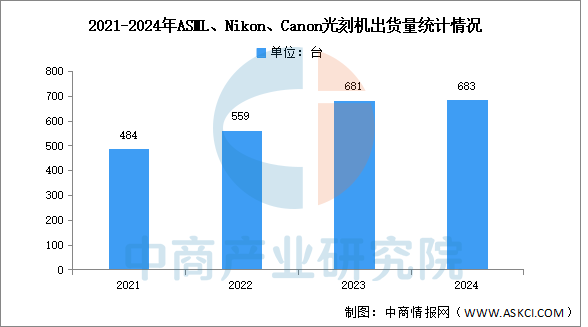

(2)全球光刻机出货量

中商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年,ASML、Nikon、Canon的集成电路用光刻机出货达683台,较2023年的681台增加2台,基本持平;销售金额约在264亿美元,2023年销售金额约269亿美元,销售额基本持平。

数据来源:中商产业研究院整理

3.刻蚀机

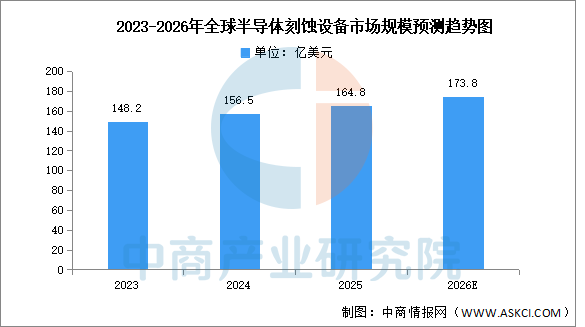

(1)全球市场规模

全球半导体刻蚀设备市场由泛林半导体、东京电子、应用材料三巨头垄断超80%份额,中国厂商在成熟制程领域实现突破但先进制程仍依赖进口。中商产业研究院发布的《2025-2030全球及中国半导体设备行业深度研究报告》显示,2023-2025年全球半导体刻蚀设备市场规模从148.2亿美元增至164.8亿美元,年均复合增长率约5.5%。中商产业研究院分析师预测,受益于3D NAND扩产及先进制程迭代,2026年全球半导体刻蚀设备市场规模将达173.8亿美元。

数据来源:中商产业研究院整理

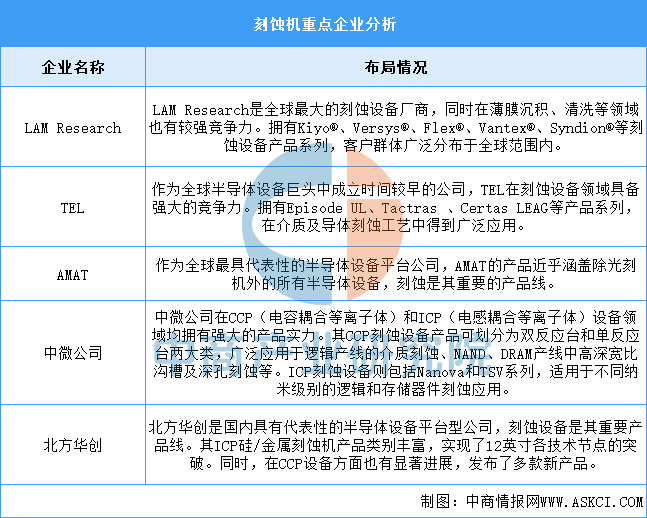

(2)重点企业分析

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAMResearch、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。具体如图所示:

资料来源:中商产业研究院整理

数据来源:中商产业研究院整理

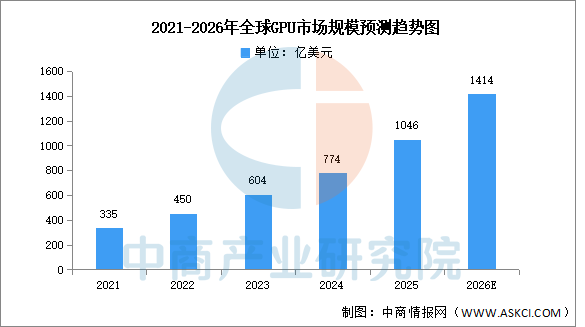

2.GPU

中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2024年全球GPU市场规模为773.9亿美元,2025年约达1046亿美元。中商产业研究院分析师预测,随着智算中心资本投入持续增加,GPU在计算领域的应用已超越图形渲染,成为市场增长核心驱动力,2026年全球GPU市场规模有望超过1400亿美元。

数据来源:Verified MarketResearch、中商产业研究院整理

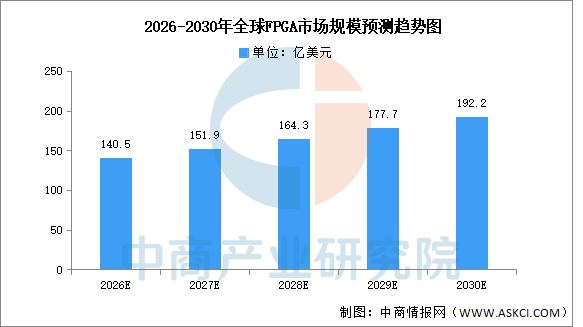

3.FPGA

中商产业研究院发布的《2025-2030年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,随着5G通信基础设施升级、人工智能与边缘计算需求爆发、汽车电子及工业自动化领域应用深化,以及数据中心对可重构计算架构的广泛采纳,FPGA凭借其硬件可编程灵活性、低延迟并行处理能力和能效优势,正从传统通信领域向AI加速、自动驾驶、智能制造等新兴场景加速渗透。中商产业研究院分析师预测,到2026年,全球FPGA市场规模将达140.5亿美元,到2030年有望接近200亿美元。

数据来源:中商产业研究院整理

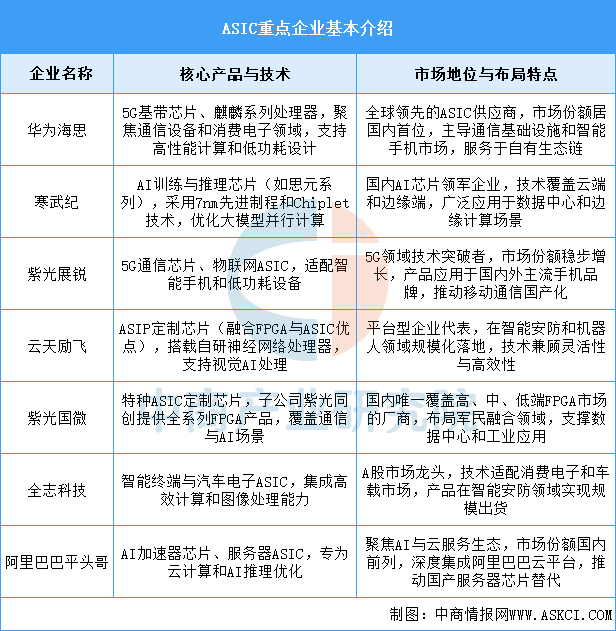

4.ASIC

ASIC行业的重点企业布局呈现多元化竞争态势,核心技术聚焦于AI算力、5G通信和云计算等高端领域,通过定制化设计和先进制程(如7nm及以下)提升性能与能效;国产化进程加速,在半导体制造、消费电子和智能设备市场逐步替代进口产品,并借助国际认证拓展全球供应链;产能布局覆盖从芯片设计到应用落地的全链条,形成技术攻坚、场景适配与生态协同的综合发展体系。

资料来源:中商产业研究院整理

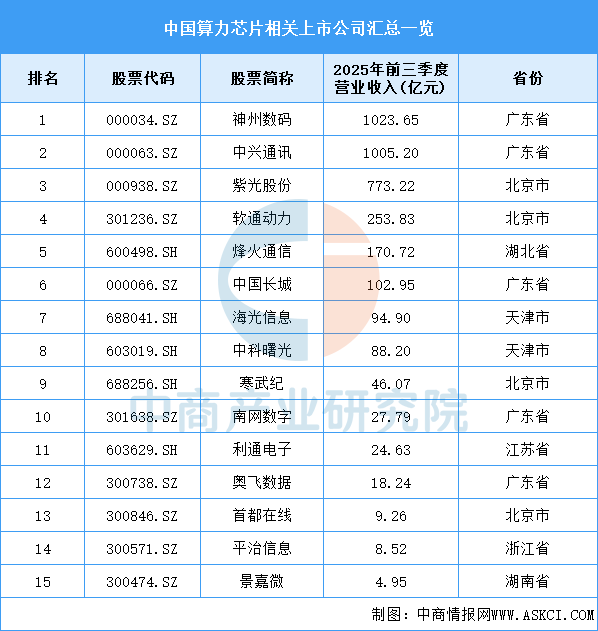

5.重点企业分析

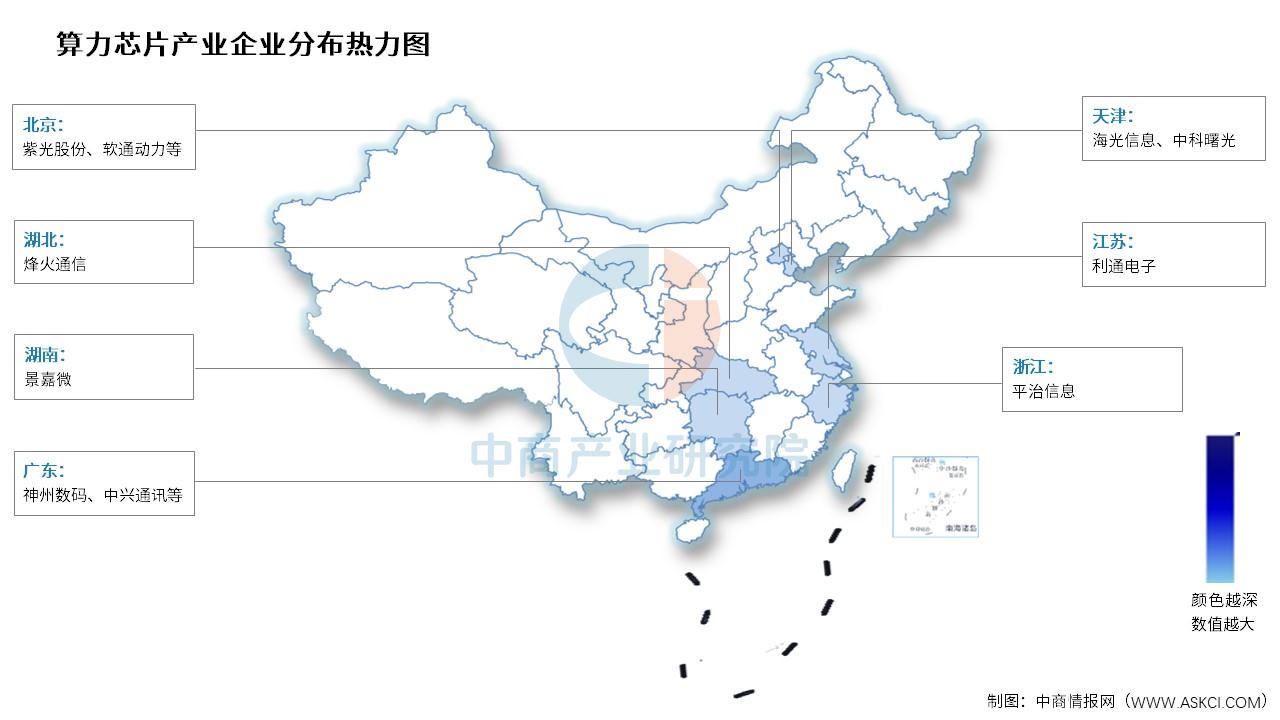

目前,中国A股算力芯片相关上市企业中,广东省分布最多,共5家。北京市和天津市分别以4家和2家排名第二第三。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

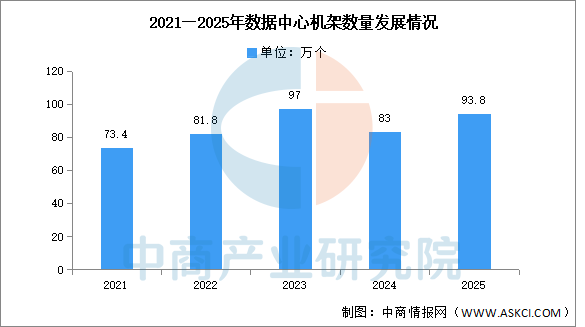

1.数据中心

中国电信、中国移动和中国联通三家基础电信企业推动算力布局从“广覆盖”迈向“深融合”,截至2025年底,对外提供服务数据中心机架数量93.8万个,较上年增加10.8万个,发展重点转向深化算网融合,通过着力推进资源一体化协同与智能调度能力建设,企业正从提供基础云资源转向供给智能、绿色、多元的算力服务。

数据来源:工信部、中商产业研究院整理

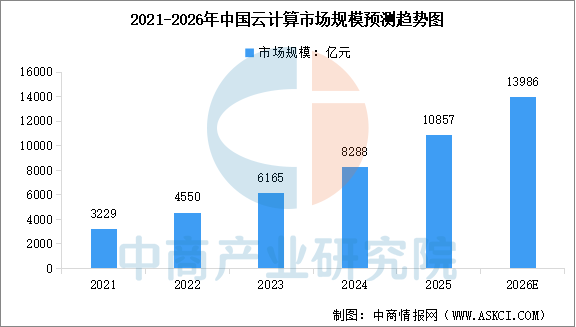

2.云计算

我国云计算产业在多年快速发展基础上,正步入技术融合与深化应用的新阶段,推动市场规模持续高速增长。中商产业研究院发布的《2025-2030年中国云计算行业深度分析及发展趋势预测研究报告》显示,2024年中国云计算市场规模达8288亿元,较上年增长34.44%,2025年市场规模约为10857亿元。中商产业研究院分析师预测,2026年中国云计算市场规模将达到13986亿元。

数据来源:中国信通院、中商产业研究院整理

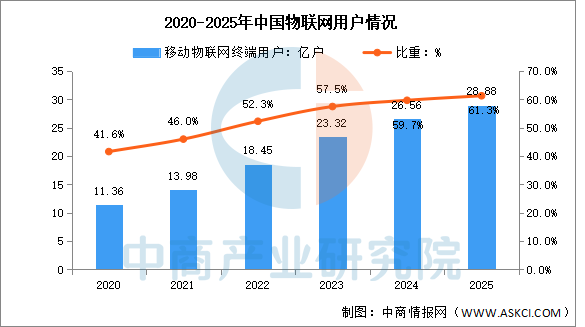

3.物联网

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业发展移动物联网终端用户28.88亿户,全年净增2.32亿户,超过移动电话用户数10.61亿户,占移动网终端连接数的比重达61.3%。

数据来源:工信部、中商产业研究院整理