业绩分化显著 LED芯片行业步入高质量发展分水岭

2025年前三季度,A股主要LED芯片上市公司业绩披露收官。行业整体呈现“营收普增、盈利分化”的新格局,在市场需求温和复苏的背景下,企业间的竞争正从规模扩张转向质量较量。

前三季度营收表现:华灿光电增长近40%,兆驰股份独降

从前三季度营收规模看,三安光电和兆驰股份均超过130亿元,分别为138.17亿元和138.96亿元,位居行业前列。然而两家公司营收走势截然不同。三安光电保持16.55%的增长,而兆驰股份营收同比下降14.03%。

营收同比增幅方面,华灿光电以39.84%的营收同比增长率表现亮眼,乾照光电更是达到46.36%的高增长。整体来看,六家企业实现营收正增长,显示行业需求总体保持稳定。

净利润方面,士兰微成为最大亮点,归母净利润从去年同期较低基数猛增1108.74%至3.49亿元,扣非净利润也实现110.69%的增长。公司业绩大幅改善主要得益于产品结构优化和市场需求回升。

蔚蓝锂芯同样表现不俗,归母净利润增长82.05%至5.13亿元,扣非净利润增长率高达131.86%,显示其主营业务盈利能力显著增强。

相比之下,行业龙头三安光电尽管营收规模领先,但归母净利润同比大幅下滑64.15%,扣非净利润仍未转正。公司表示,尽管LED高端产品结构持续优化,集成电路业务收入与利润同比均有所增长,但滤波器、碳化硅等集成电路业务仍对整体利润形成拖累。此外,政府补助同比减少、研发费用增加,以及贵金属废料销售暂定价格与金交所价格差异导致投资收益下降,共同造成利润同比收缩。

兆驰股份净利润也出现27.13%的下滑,显示部分企业仍面临盈利挑战。不过,公司在2025年前三季度的新兴业务表现突出,LED产业链、光通信产业链及互联网视频运营平台合计贡献利润占比超过60%,正逐步成为推动增长、缓解传统业务压力的关键动力,各细分赛道也呈现出向高端领域突破的积极趋势。

Q3:乾照光电增长强劲,兆驰股份大幅下滑

从单季度(Q3)营收规模看,兆驰股份以54.13亿元位居首位,但其营收同比下降18.51%,显示经营面临压力。三安光电和蔚蓝锂芯分别以48.30亿元和20.88亿元的营收规模位列第二、三位,且均保持正增长。

增长方面,乾照光电表现最为亮眼,第三季度营收同比增长65.80%至10.07亿元。华灿光电同样表现不俗,营收增长50.37%至15.97亿元。整体来看,五家企业实现营收正增长,两家企业出现下滑,行业分化趋势明显。

净利润方面,蔚蓝锂芯成为最大亮点,归母净利润增长57.17%至1.80亿元,扣非净利润增长率高达69.42%,显示其主营业务盈利能力持续增强。

士兰微和乾照光电分别实现56.62%和56.01%的归母净利润增长,聚灿光电也保持20.58%的稳定增长。然而,行业龙头三安光电第三季度归母净利润亏损0.88亿元,同比大幅下降239.80%,扣非净利润亏损进一步扩大至2.29亿元。

华灿光电虽然营收增长强劲,但净利润仍为负值,不过亏损幅度较去年同期收窄约30%,显示出改善迹象。

研发投入持续加码,士兰微研发强度领跑

从研发费用额度来看,士兰微以7.68亿元的研发投入位居榜首,兆驰股份为7.26亿元,三安光电为5.77亿元紧随其后。这三家企业研发费用均超过5亿元,与其他企业拉开明显差距。

聚灿光电研发投入为1.01亿元,是七家企业中唯一研发费用刚过亿元门槛的公司,反映出不同规模企业在研发投入上的差异。

研发费用同比增长率方面,三安光电以21.35%的增速领先,显示出公司正加大研发投入力度。乾照光电以13.43%的增速位列第二,兆驰股份增长9.91%排名第三。

值得注意的是,华灿光电和蔚蓝锂芯研发费用同比出现下滑,分别下降9.64%和5.34%,这可能与企业短期战略调整或研发项目周期有关。

从研发费用占营业收入比重(研发费用率)看,士兰微以7.91%的研发强度遥遥领先,显著高于其他企业。兆驰股份和蔚蓝锂芯分别以5.22%和5.11%位列第二、三位。

运营效率成关键指标,企业间管理能力悬殊

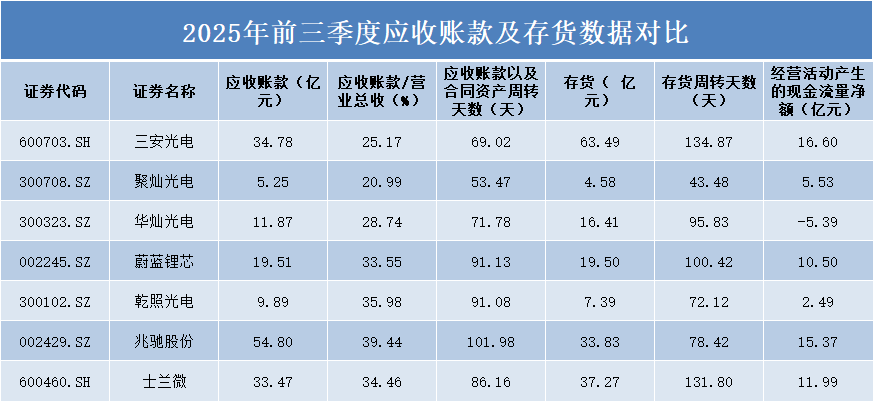

从应收账款规模看,兆驰股份以54.8亿元位居首位,其应收账款占营业收入比重达到39.44%,显示出较大的资金占用压力。三安光电和士兰微分别以34.78亿元和33.47亿元的应收账款规模位列第二、三位。

在应收账款占比指标上,聚灿光电表现最佳,仅为20.99%,反映出其具有较强的应收账款管理能力。华灿光电和蔚蓝锂芯的占比分别为28.74%和33.55%,乾照光电以35.98%的占比位居行业较高水平。

从应收账款周转天数看,兆驰股份达到101.98天,回款周期最长。聚灿光电仅为53.47天,回款效率显著高于同业。

存货方面,三安光电以63.49亿元的存货规模位居首位,其存货周转天数高达134.87天,面临较大的库存压力。士兰微存货37.27亿元,周转天数131.8天,同样存在库存周转较慢的问题。

相比之下,聚灿光电存货规模最小,为4.58亿元,周转天数仅43.48天,显示出高效的库存管理能力。华灿光电和兆驰股份的存货周转天数分别为95.83天和78.42天,处于行业中等水平。

经营活动现金流方面,六家企业实现正向现金流,其中三安光电以16.6亿元位居榜首,兆驰股份和士兰微分别以15.37亿元和11.99亿元紧随其后。

值得关注的是,华灿光电经营现金流净额为-5.39亿元,反映出其在经营活动中面临一定的资金压力。蔚蓝锂芯和乾照光电经营现金流分别为10.50亿元和2.49亿元,保持相对稳健。

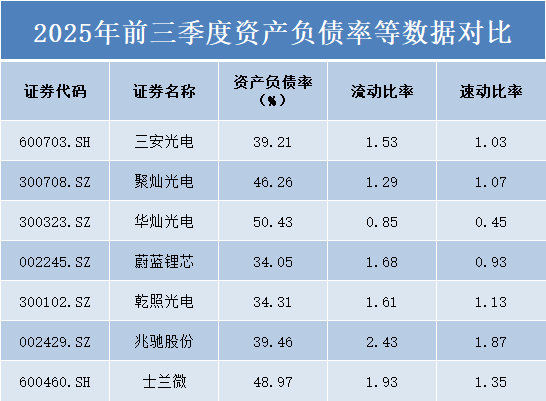

财务稳健性分化,华灿光电短期偿债承压

从资产负债率来看,华灿光电以50.43%位居行业最高水平,士兰微和聚灿光电分别以48.97%和46.26%紧随其后,显示出相对较高的财务杠杆。相比之下,蔚蓝锂芯资产负债率仅为34.05%,乾照光电为34.31%,财务结构最为稳健。

三安光电和兆驰股份的资产负债率分别为39.21%和39.46%,处于行业中等水平。整体来看,LED行业资产负债率分布在34%-51%的区间,反映出不同企业采取了差异化的财务策略。

流动比率方面,兆驰股份以2.43的优异表现领先行业,士兰微以1.93位列第二,显示出较强的短期偿债能力。蔚蓝锂芯、乾照光电和三安光电的流动比率分别为1.68、1.61和1.53,均高于1.5的行业安全水平。

值得关注的是,华灿光电流动比率仅为0.85,明显低于1的警戒线,聚灿光电为1.29,虽然高于警戒线但相对偏低,这两家企业可能面临一定的短期偿债压力。

速动比率指标进一步印证了上述趋势。兆驰股份以1.87的速动比率继续保持领先,显示出优异的资产流动性。乾照光电和士兰微分别以1.13和1.35的表现位居前列。

华灿光电速动比率仅为0.45,大幅低于行业平均水平,聚灿光电为1.07,刚刚超过1的安全线。三安光电和蔚蓝锂芯的速动比率分别为1.03和0.93,接近安全水平但仍有提升空间。

总结:

综合来看,2025年前三季度,LED芯片行业并未呈现齐头并进的态势。在整体市场需求可能有所回暖的背景下,企业间的竞争愈发体现在盈利质量、运营效率和财务健康度上。士兰微、蔚蓝锂芯等公司在保持营收增长的同时,实现了利润的高增长,展现出较强的综合竞争力。而部分昔日龙头则面临盈利大幅下滑的挑战,如何优化产品结构、提升运营效率、改善现金流成为其亟待解决的问题。行业格局正在经历新一轮的洗牌与重塑。