当Qorvo战略收缩,A股射频前端能否真正扛起大旗?

苹果iPhone 17系列的强劲销售势头,正为其核心供应链厂商注入一剂强心针。根据Counterpoint Research的最新报告,该系列在核心市场中国与美国上市初期便展现出强大的吸引力,前十天销量较iPhone 16系列显著增长14%;其中,标准版在中国市场表现尤为亮眼,销量几乎实现翻倍。与此同时,苹果在潜力市场印度也创下了历史最高的季度出货纪录。作为苹果射频前端的关键供应商,这份来自终端市场的“捷报”直接预示着Qorvo、Skyworks等公司的业绩将获得强劲的顶层驱动力,为其新一轮的增长周期铺平道路。

尽管如此,在射频前端市场,全球竞争格局正在发生显著变化。根据主要射频前端上市公司最新季度的财报,一边是Qorvo毛利率站上44%高位并继续关闭低效工厂,一边是国内厂商营收增长却陷于亏损,随着海外龙头企业逐渐调整战略,国产射频厂商迎来了新的发展机遇,但同时也面临着诸多挑战,射频前端国产化仍任重道远。

市场分化:海外龙头聚焦高端,国内厂商承压前行

最新财务数据显示,全球射频前端市场正经历明显分化。海外巨头Qorvo和Skyworks继续保持强劲的盈利能力和较高的毛利率水平。

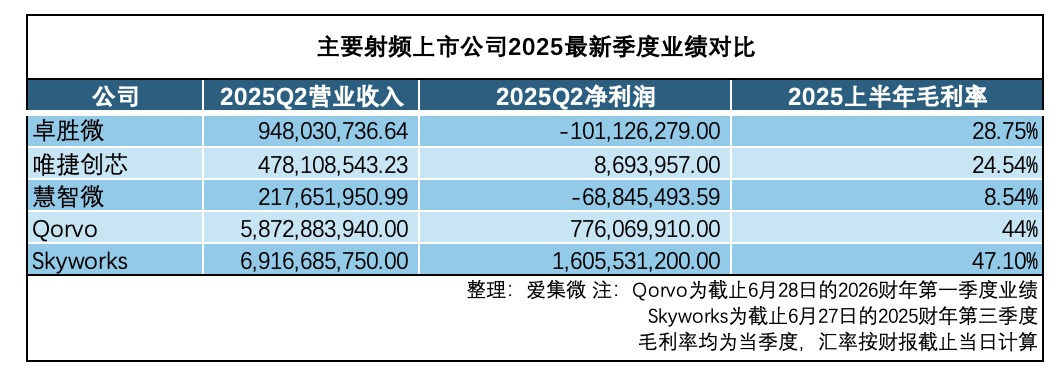

Qorvo在截止6月28日的2026财年第一季度实现营收58.7亿美元,净利润7.76亿美元,毛利率高达44%。Skyworks的表现更为亮眼,其在截止6月27日的2025财年第三季度营收69.2亿美元,净利润16.06亿美元,毛利率达47.1%。

相比之下,国内射频前端上市公司虽然营收规模增长,但盈利能力明显偏弱。

卓胜微2025年第二季度营收增长显著,从第一季度的7.56亿元大幅上升至二季度9.48亿元,但净利润却亏损1.01亿元,毛利率仅为28.75%。

唯捷创芯第二季度营收从一季度5.09亿元微幅下滑至二季度的4.78亿元,实现净利润869万元,上半年毛利率24.54%;慧智微营收从1.37亿元增至二季度的2.18亿元,环比增长达59%,但亏损6885万元,上半年毛利率低至8.54%。

从营收规模看,海外龙头单季度营收远超国内厂商全年营收,双方在体量上存在数量级差距。同时,尽管营收增长迅速,但盈利能力不足仍是国内射频厂商面临的核心挑战,尚未形成健康的盈利模式。

毛利率差距则极为明显。Qorvo和Skyworks的毛利率在44%-47%之间,而国内厂商中最高的卓胜微也只有28.75%,远低于海外龙头水平。历史上看,卓胜微毛利率曾长期维持在45%以上的“高毛利率俱乐部”,在2021年峰值接近60%,是射频前端国产替代浪潮中的利润标杆。但从2022年开始,公司毛利率进入下滑趋势,2023年二季度后加速下滑,到2025年第二季度已经降至26.95%,距离历史高点有20个点以上的差距。这其中尽管有着卓胜微启动“Fab-lite转型”自建产能的原因,但随着产能释放的节奏与行业需求的下滑形成“错配”,原本期望的“成本优势”反而变成了“刚性成本负担”。

国产机遇:中低端替代空间广阔,产业集体转向高端市场

值得注意的是,Qorvo在其2026财年一季度财报电话会议中提及了三项重要决策。一是逐步退出低利润的安卓5G中低端市场。这一举措表明在竞争激烈的中低端市场,利润空间不断被压缩,对于海外龙头而言,投入产出比已难以达到预期。二是中国安卓业务持续下滑。中国作为全球最大的智能手机市场之一,安卓业务的下滑可能受到多种因素影响,如整体安卓手机市场需求变化、国产射频厂商的崛起带来的竞争压力、中国市场自身的需求变化等。三是继此前关闭哥斯达黎加工厂后,再次计划关闭北卡罗来纳州工厂,将SAW滤波器生产转移至德克萨斯州工厂。北卡罗来纳州工厂主要生产SAW滤波器和砷化镓(GaAs)产品,工厂的关闭与转移是Qorvo优化产能布局、降低成本的重要举措。

这些举措是Qorvo系统性退出低利润业务的一部分——自去年以来,该公司已退出基站PAM业务、出售碳化硅业务、放弃低利润的安卓5G项目,并寻求出售MEMS力传感业务。随着海外巨头战略收缩,国产射频厂商在中低端市场的替代机遇正在显现。

从产品结构看,卓胜微、唯捷创芯等公司在分立的射频开关、LNA、SAW滤波器等领域已具备相当竞争力,正好承接海外巨头退出的市场空间。

市场环境变化也为国产替代创造了条件。地缘政治因素和供应链安全考量使得中国手机厂商更加重视本土供应链,愿意给国内射频厂商更多机会。

从财务数据看,国内厂商的营收增长势头强劲。卓胜微第二季度营收环比增长为25.43%,慧智微更是高达环比增长59%,表明市场接受度正在提升。

技术创新方面也在持续进步,A股射频前端厂商正积极向更高端的产品领域发起冲锋。例如主要厂商均在L-PAMiD等高集成度模组量产和品牌导入方面取得不同程度进展;唯捷创芯在5G车规级射频前端模组中取得AEC-Q100认证并实现批量销售;康希通信WiFi7 FEM产品营收比例突破50%,并从路由器市场攻入手机WiFi FEM市场;慧智微基于自主可重构技术的Phase8L模组在高端旗舰机型量产打破国际垄断等等。

结语

全球射频前端市场的格局重构仍将继续进行。Qorvo和Skyworks等龙头厂商凭借技术优势和高端市场定位,继续享受较高的毛利率和盈利水平。

对于国产射频厂商而言,当前既面临着难得的机遇,也充满了挑战。在机遇方面,海外龙头的战略调整为国产厂商腾出了中低端市场空间,国产厂商可以借此机会巩固自身地位,提升品牌影响力。同时,随着5G技术的不断普及和物联网市场的快速发展,对射频前端产品的需求持续增长,为国产厂商提供了广阔的市场前景。

真正的挑战在于如何提升盈利能力。仅仅依靠营收增长不足以支撑可持续发展,国内厂商必须在高端模组领域取得实质性突破,才能分享射频前端市场最大的价值蛋糕。

长期来看,射频前端行业单纯的价格竞争难以支撑产业发展,面对国际厂商的技术、专利及规模优势下的低制造成本封锁,国内射频前端厂商需要在新技术不断涌现的市场环境中,满足多变的需求并把握必要供应链自主可控下,通过高附加值产品和技术能力的突破,更迅速的产品升级迭代和更高效的产品矩阵调整,以及产业链整合策略,构建具有自主发展能力和核心竞争力的壁垒,才能从激烈的国际竞争中脱颖而出,逐渐成为行业领先企业。