【IPO价值观】营收2.8亿元,估值过百亿!视涯科技IPO隐现对赌风险

关键词: 视涯科技 科创板IPO 百亿估值 对赌协议 股份代持

近期,硅基OLED微型显示器制造商视涯科技股份有限公司(以下简称“视涯科技”)正式递交科创板IPO招股书,引发市场高度关注。其冲刺上市的背后,围绕百亿估值合理性的疑问、对赌协议中潜藏的回购风险,以及股东层面曾存在的股份代持问题,共同构成了此次IPO的几大看点。

百亿估值:一道必须跨越的门槛

视涯科技成立于2016年10月,控股股东为上海箕山,其与一致行动人合计持有公司29.36%的股份。实际控制人顾铁通过上海箕山实际控制61.79%的表决权,公司采用差异化表决权结构。

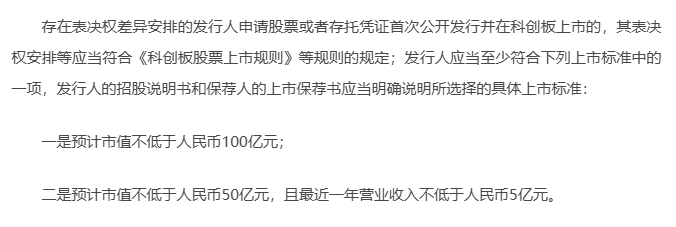

根据科创板相关规则,采用差异化表决权架构的企业申请上市,须满足“预计市值不低于人民币100亿元”或“预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元”的上市标准。由于视涯科技最近一年营业收入仅2.8亿元(2024年度),并未达5亿元,公司唯有选择“市值不低于100亿元”这一更高标准。

然而,其估值能否真正支撑百亿市值预期,市场存有疑虑。从融资历程来看,公司估值波动显著。

股份制改造前,精测电子曾以1.6亿元投资获得视涯科技子公司视涯有限21.4%的股权。至2020年3月,经股权置换后,精测电子持有视涯科技10.71%的股份。以此估算,当时公司估值约为15亿元。

2023年2月,视涯科技完成一轮增资,歌尔股份等8名投资者以11.06亿元认购新增股份,公司投后估值达到111.06亿元。随后在2023年5月,公司以资本公积转增股本,注册资本由约1.24亿元增至9亿元。

值得注意的是,自2023年5月以来,虽未进行新一轮增资,但公司发生多次股权转让,每股价格分别为7.19元、11.19元和9.29元。按转增后股本计算,对应估值区间约为65亿元至略超100亿元。

在市场交易中,少数几笔以11.19元/股(对应估值刚过百亿)完成的交易,购买方多次出现控股股东上海箕山。这引发市场关注:上海箕山出手接盘,是否意在维持百亿估值形象?其真实的市场化交易价格能否稳固站在百亿关口,仍需时间检验。

对赌隐忧:悬而未决的回购条款

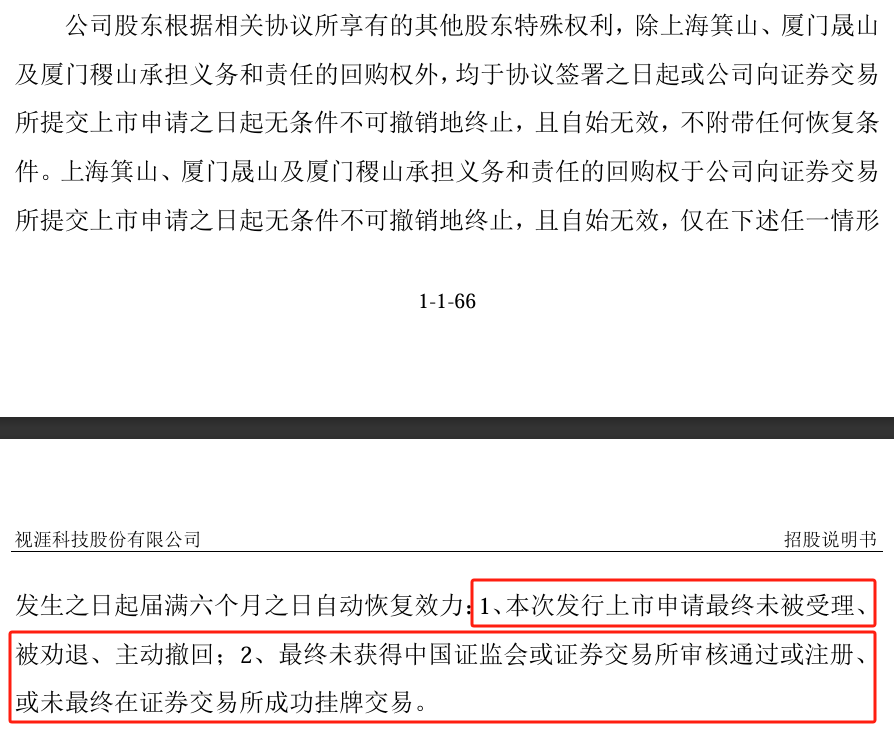

招股书显示,视涯科技在过往融资中与部分投资方签订了包含回购权在内的特殊权利条款。尽管相关方已于2024年底签署补充协议,终止了与市值挂钩的对赌安排,并约定相关条款自始无效。

但风险并未完全解除,仍存在一定的不确定性。根据协议,若公司未能成功上市,控股股东上海箕山及其关联方承担的回购义务,在特定条件触发并经过六个月磋商期后可能自动恢复效力。这意味着,一旦IPO失败,部分股东有权要求回购方回购股份,公司可能面临股权结构重大变化的风险。

代持往事:主动披露的关联方隐患

在更新版的招股书中,视涯科技主动披露了一起涉及股东南京招银的股份代持历史。

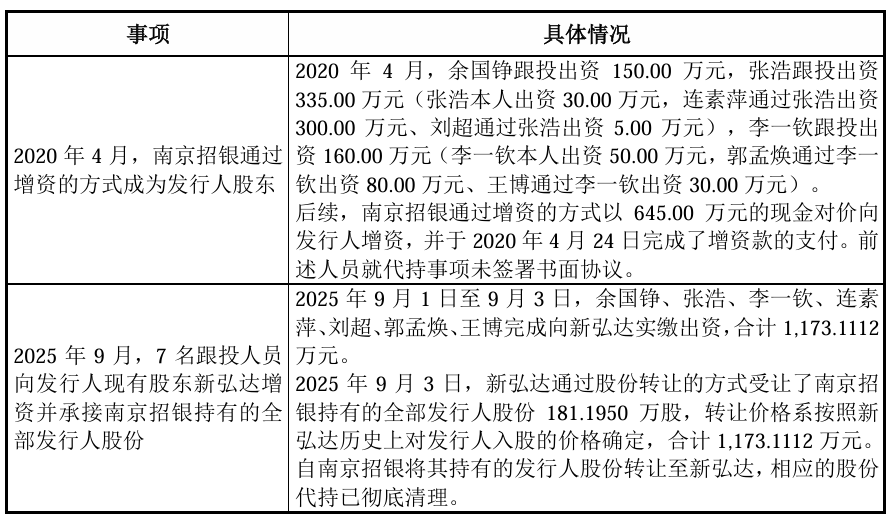

据披露,2020年4月南京招银对公司增资时,其645万元出资实际来源于7名个人。出于内部跟投制度及收益分配安排,这部分股权由南京招银代为持有。直至2025年9月,该7名人员才通过入股现有股东新弘达的方式,解除了这一代持关系。

南京招银被认定为视涯科技的关联方。更为敏感的是,南京招银及其关联方已有“前科”:今年8月,因其上层合伙企业存在为17名员工代持另一家拟IPO企业“屹唐股份”股权而未如实披露的情形,南京招银已被监管机构出具警示函。

视涯科技此次主动“自曝”关联方的代持历史,虽体现了对信息披露合规的重视,但也将此问题置于监管与市场的聚光灯下,成为上市审核中需重点厘清的细节。

整体而言,视涯科技冲刺科创板IPO,无疑是一次面对严格市值标准的奋力一搏。然而,估值波动与控股股东护盘行为,使其百亿市值的可信度面临考验;潜伏于股东协议中的回购条款,如同高悬之剑,将公司命运与IPO成败紧密捆绑;而股份代持往事的披露,则提醒市场关注公司股权清晰度背后的更多细节。视涯科技能否成功跨越这些障碍,仍有待市场的进一步检验。