芯联集成2025半年报解读:主营收入同比增长近25%,单季度归母净利润首次转正

关键词: 芯联集成 新能源业务 AI业务 研发投入 经营质效

新能源与AI的“涌现”时刻已经到来。半导体作为底层技术基石,正迎来历史性机遇窗口。

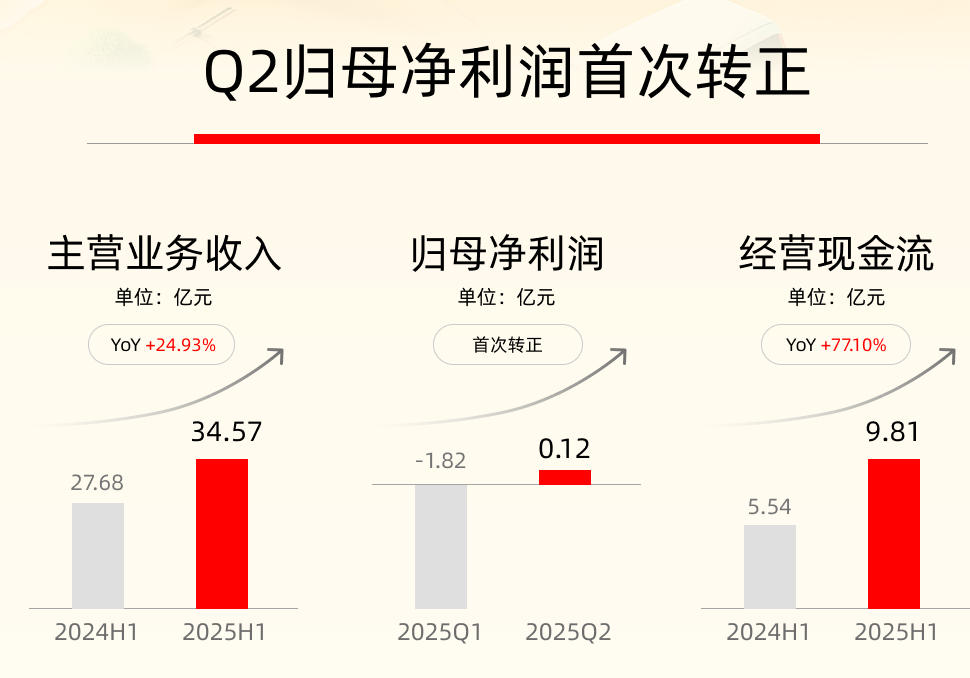

8月4日晚,芯联集成发布2025年半年度业绩公告。上半年,公司经营质量提升,首次实现单季度归母净利润转正,整体盈利进一步向好:

-主营收入34.57亿元,同比增长24.93%

-归母净利润同比减亏63.82%,二季度归母净利润0.12亿元

-毛利率3.54%,同比增长7.79个百分点

-经营活动产生的现金流净额9.8亿元,同比增长77%

-息税折旧摊销前利润(EBITDA)超11亿元,其利润率超过30%

上半年,公司经营质效稳步提升,其中新能源业务持续增长,为企业稳健发展筑牢根基;AI业务也加速崛起,在整体布局中占据愈发重要的位置。

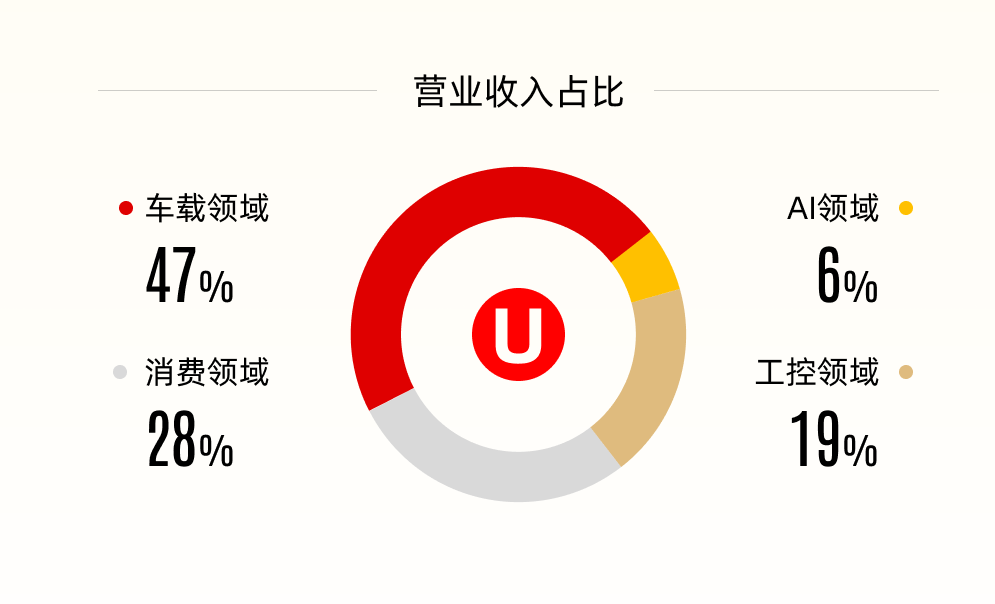

2025年上半年,全球半导体市场呈现“分化复苏”态势,新能源汽车、AI 服务器等领域的芯片需求逆势增长。2025年上半年,公司车载领域营收同比增长23%,工控领域同比增长35%。同时,AI作为公司第四大核心市场方向,在上半年实现营收贡献占比6%,为收入的可持续增长注入新的活力。

上半年,公司继续保持高强度研发投入来巩固持续竞争力,研发投入9.64亿元,同比增长超10%。同时公司在研发人员数量、累计授权专利数量等方面也继续保持增长。

基于持续的高强度研发投入,公司不断完成新技术平台开发及客户导入,推动产品结构优化升级。

新能源汽车方面,公司6英寸SiC MOSFET新增项目定点超10个,新增5家汽车客户项目进入量产阶段。上半年,芯联集成建设的国内首条8英寸SiC MOSFET产线已实现批量量产,关键性能指标业界领先。随着与终端客户的合作深度和粘性不断加强,公司车规功率模组批量交付,相关收入增长200%。

根据NE时代发布数据,芯联集成碳化硅功率模块装机量位居全国第三。

目前,芯联集成汽车业务正从单器件扩展到芯片系统解决方案,为动力域、底盘域等五大领域提供一站式芯片系统代工解决方案。今年上半年,公司已导入客户15家,覆盖多个产业头部企业。部分客户项目预计2025年下半年实现量产。

在新型电力系统领域,芯联集成已建立完整的风光储产品系列,并与行业头部客户建立了紧密合作。公司4500V IGBT 具有高耐压能力,能够满足高压电网环境下稳定运行的需求,目前已成功量产挂网。全新封装的工业变频模组采用公司自研微沟槽场截止技术芯片,已进入量产阶段,能够帮助客户进一步提升系统可靠性和性价比。

模拟IC方面,公司持续优化180纳米BCD40V/60V/120V平台工艺,推进技术迭代升级,不断完善下一代更先进BCD工艺平台开发,以满足客户在音频、数字电源和协议芯片等数模混合产品的需求。

大量客户的导入和产品平台的相继量产与迭代,进一步带动了12英寸模拟IC业务的快速增长。今年上半年,公司模拟IC代工产品数量增长140%,客户数量增长25%,已成功覆盖70%以上的主流设计公司。

海外市场拓展方面,公司正加速布局海外市场,已成功导入多个消费类、绿色出行类客户项目。

在收入增长的同时,公司固定成本尤其是折旧摊销部分也迎来显著下降,公司的盈利能力从而得到进一步提升。上半年,公司全面施行成本优化及效率提升措施,革新工艺流程与材料应用,为打造持续的竞争优势提供坚实支撑。

从万物互联到万物智能、万智互联,一个更加美好的智能世界在向我们招手。

专注AI基础设施与终端应用两大方向,芯联集成的AI业务布局正迎来收获。2025上半年,公司AI领域营收贡献占比6%。

AI基础设施方面,AI算力的扩张有望持续推动高功率、高效率和高稳定性的AI服务器电源需求增长,为上游模拟及数模混合芯片产业带来了新的市场机遇。

在AI服务器电源领域,芯联集成可以提供从一级电源、二级电源,到三级电源的一站式芯片系统代工解决方案,涵盖功率器件、驱动IC、磁器件、MCU、电流传感器等。

上半年,公司发布第二代高效率数据中心专用电源管理芯片制造平台,并获得关键客户导入;应用于AI服务器和AI加速卡的电源管理芯片已实现大规模量产,公司还开发完成中国首个55nm BCD集成DrMOS芯片,可满足大电流开关,实现更高密度电源管理方案,目前已完成客户验证并逐渐放量;应用于AI数据传输的芯片验证迭代中,预计下半年进入小批量试产验证。

AI终端应用方面,公司重点布局汽车智能化、智能家电、个人消费电子产品、人形机器人等领域。

在汽车智能化领域,芯联集成全面扩展MEMS代工平台在车载方向的应用,如ADAS智能驾驶的惯性导航、激光雷达VCSEL、微镜芯片、压力传感器以及智能座舱语音识别麦克风芯片等。

智能家电消费市场的“能效升级”带动公司智能功率模块(IPM)、PIM功率模组快速上量。个人消费电子产品方面,公司新一代高性能MEMS麦克风研发平台搭建完成,产品已完成送样,相关技术填补国内空白,可广泛应用于AI眼镜等场景。

人形机器人方面,目前公司量产产品可大规模应用于语音交互、姿态识别、运动捕捉、机械手抓取与操作、环境感知、导航定位等广泛终端场景。

上半年,公司持续提升公司核心竞争力,发挥一站式芯片系统代工模式的优势,聚焦重点客户的核心需求,不断推出稀缺工艺技术平台,提升公司的经营质量。

毛利率进一步提高,标志着公司经营模式的可持续性得到验证;双主线业务的爆发,则展现出公司对产业趋势的深刻理解。芯联集成2025 年上半年的表现,本质上正是公司把握“新能源革命”与“AI ”两大时代主线的缩影。

展望未来,企业的价值不仅在于当下的盈利及经营改善,更在于其是否在技术迭代中占据不可替代的生态位——从这份半年报来看,芯联集成正走在正确的道路上。