2024年中国磷酸铁锂电池产业链图谱研究分析(附产业链全景图)

关键词: 磷酸铁锂电池

中商情报网讯:磷酸铁锂电池(LFP)是一种使用磷酸铁锂作为正极材料的锂离子电池。磷酸铁锂电池因其在安全性、成本效益、环保性以及技术适应性方面的优势,在储能和动力应用领域展现出巨大的应用潜力和市场前景。随着技术的不断进步以及新能源汽车等下游产业的快速发展,我国磷酸铁锂电池行业前景广阔。

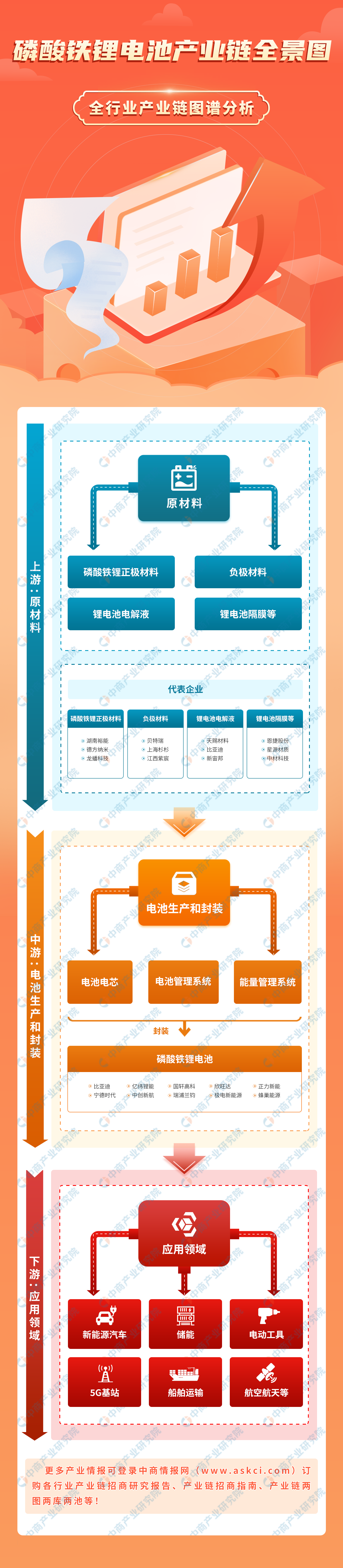

一、产业链

磷酸铁锂电池产业链上游为磷酸铁锂正极材料、负极材料、锂电池电解液、锂电池隔膜等原材料供应;中游为电池电芯、电池管理系统、能量管理系统经过封装成为磷酸铁锂电池;下游应用于新能源汽车、储能、电动工具、5G基站、船舶运输、航空航天等领域。

资料来源:中商产业研究院整理

二、上游分析

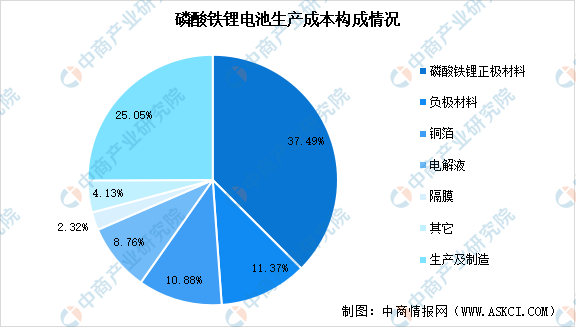

1.上游成本占比情况

磷酸铁锂电池上游原材料主要包括磷酸铁锂正极材料、负极材料、电解液、隔膜、铜箔等。从原材料成本占比来看,相关资料显示,磷酸铁锂正极材料在磷酸铁锂电池成本中占比最大,达到37.49%;其次为负极材料和铜箔,成本分别占比11.37%和10.88%;电解液和隔膜成本占比相对较少,分别为8.76%和2.32%。

数据来源:阳光工匠学社、中商产业研究院整理

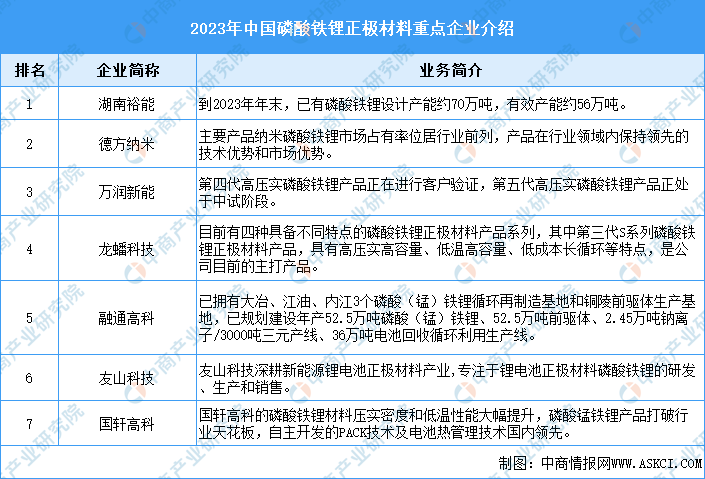

2.磷酸铁锂正极材料

受储能与动力铁锂电池出货量带动,中国磷酸铁锂正极材料出货量快速增长。中商产业研究院发布的《2024-2029年中国电池正极材料行业前景与市场趋势洞察专题研究报告》显示,2023年中国磷酸铁锂正极材料在整个正极材料中的市场份额已经达到66%,磷酸铁锂正极材料出货量达到165万吨,较上一年增长48.65%。中商产业研究院分析师预测,2024年中国磷酸铁锂正极材料出货量将增至198万吨。

数据来源:GGII、中商产业研究院整理

从企业来看,中国磷酸铁锂正极材料行业重点企业包括湖南裕能、德方纳米、万润能源、龙蟠科技、融通高科、友山科技、国轩高科等。其中,湖南裕能磷酸铁锂正极材料出货量自2020年以来连续三年位居全国第一,在我国磷酸铁锂正极材料市场中位列第一。

资料来源:中商产业研究院整理

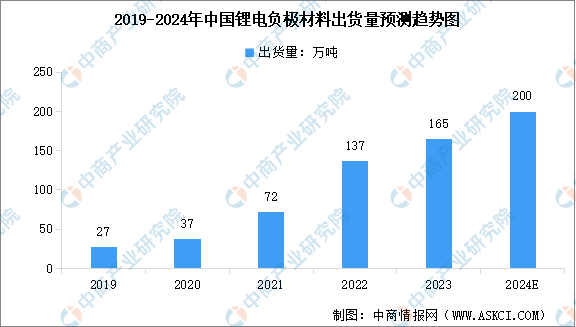

3.锂电池负极材料

随着技术的进步,目前锂离子电池负极材料已经从单一的人造石墨发展到了天然石墨、中间相碳微球、人造石墨为主,软碳/硬碳、无定形碳、钛酸锂、硅碳合金等多种负极材料共存的局面。近年来,中国锂电池负极材料出货量持续增长。中商产业研究院发布的《2024-2029年中国电池负极材料行业前景与市场趋势洞察专题研究报告》显示,2023年中国锂电负极材料出货量165万吨,同比增长21%。中商产业研究院分析师预测,2024年中国锂电负极材料出货量将达到200万吨。

数据来源:GGII、中商产业研究院整理

从竞争格局来看,目前我国锂电负极材料企业市场份额较为集中,行业竞争格局较为稳定。2023年中国锂电负极材料龙头企业中,贝特瑞和上海杉杉分别以22.74%和16.83%的市场份额排名第一和第二,江西紫宸和中科星城分别以9.06%和8.77%的市场份额排名第三和第四,其他企业市场份额较小。

数据来源:EVTank、中商产业研究院整理

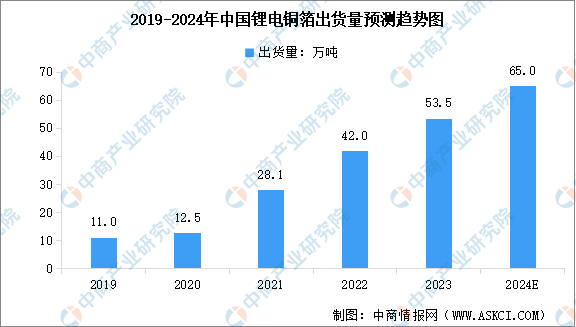

4.锂电池铜箔

锂电铜箔作为锂电池负极材料集流体,其作用是将电池活性物质产生的电流汇集起来,以便输出较大电流。随着锂电池的广泛应用,中国锂电铜箔出货量高速增长。中商产业研究院发布的《2024-2029年中国铜箔行业前景与市场趋势洞察专题研究报告》显示,2023年中国锂电铜箔出货量达53.5万吨,同比增长27%。中商产业研究院分析师预测,2024年中国锂电铜箔出货量将增至65万吨。

数据来源:GGII、中商产业研究院整理

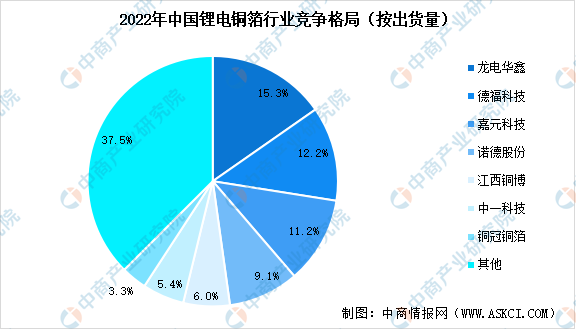

从竞争格局来看,2022年中国锂电铜箔行业CR4为47.8%,较上年有所下降,行业整体市场集中度有所下降,竞争加剧。龙头企业中,龙电华鑫、德福科技、嘉元科技在中国锂电铜箔市场中排名前三,其中龙电华鑫以15.3%的市占率稳居行业第一,德福科技和嘉元科技市占率分别为12.2%和11.2%,位列第二和第三。

数据来源:中商产业研究院整理

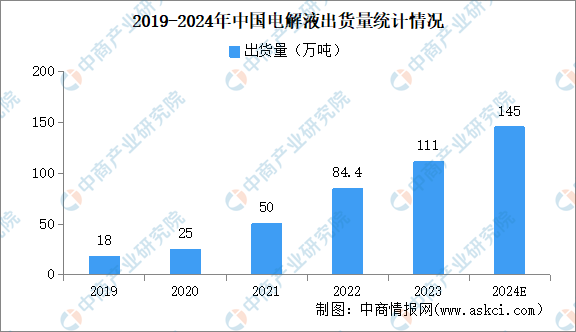

5.锂电池电解液

电解液是化学电池、电解电容等使用的介质,是离子传输的载体。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。中商产业研究院发布的《2024-2029年中国锂电池电解液行业市场前景预测及未来发展趋势研究简报》显示,2023年中国电解液出货量111万吨,同比增长31.5%。中商产业研究院分析师预测,2024年我国电解液出货量将达145万吨。

数据来源:GGII、中商产业研究院整理

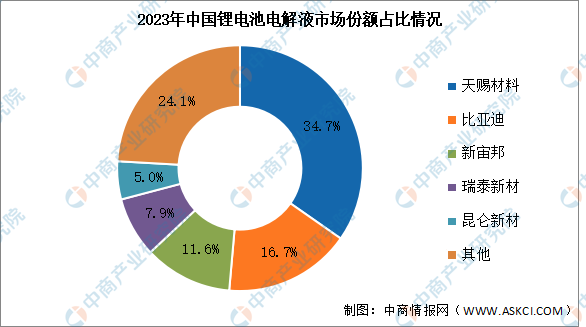

从竞争格局来看,2023年中国锂电池电解液前十企业中,天赐材料以接近40万吨的出货量排名第一,国内市场份额为34.7%;同比增速最快的企业为比亚迪,其出货量同比增长86.3%,国内市场份额提升至16.7%;新宙邦、瑞泰新材、昆仑新材市场份额分别为11.6%、7.9%和5.0%。

数据来源:EVTank、中商产业研究院整理

6.锂电池隔膜

隔膜作为锂电池四大主材之一,是保证电池体系安全、影响电池性能的关键材料。中商产业研究院发布的《2024-2029年中国电池隔膜行业前景与市场趋势洞察专题研究报告》显示,2023年中国锂电隔膜出货量171亿平米,同比增长31%。其中,湿法隔膜出货124亿平米,同比增长23%,干法隔膜出货47亿平米,同比增长54%。中商产业研究院分析师预测,2024年中国锂电隔膜出货量将达到221亿平米。

数据来源:GGII、中商产业研究院整理

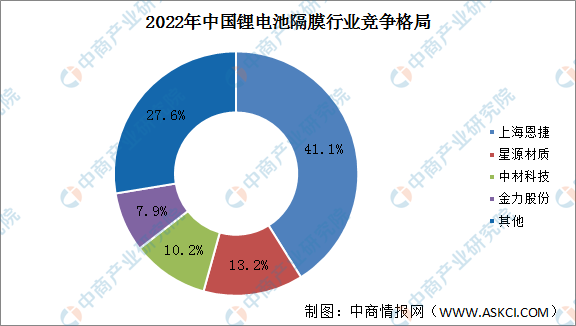

我国锂电池隔膜行业竞争较激烈,数据显示,2022年锂电池隔膜市场份额占比前四的企业分别为上海恩捷、星源材质、中材科技和金力股份。其中,上海恩捷市场份额最大,占比为41.1%。

数据来源:中商产业研究院整理

三、中游分析

1.磷酸铁锂电池产量

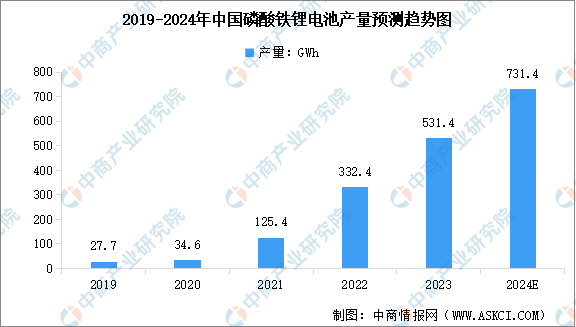

磷酸铁锂电池作为新能源汽车和储能领域的关键技术之一,其产量正在快速增长。中商产业研究院发布的《2024-2029年中国磷酸铁锂电池行业前景预测与市场调查研究报告》显示,2023年中国磷酸铁锂电池累计产量达531.4GWh,较上年增长59.87%。中商产业研究院分析师预测,2024年中国磷酸铁锂电池产量增至731.4GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.磷酸铁锂电池销量

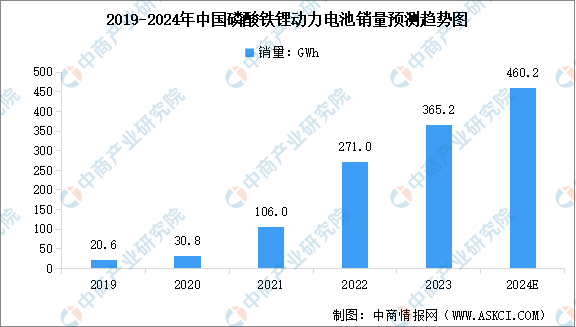

随着技术的进步,如CTP、刀片电池、OS电池等技术的应用,磷酸铁锂电池在续航能力上得到提升,市场竞争力增加,国内磷酸铁锂电池销量实现增长。中商产业研究院发布的《2024-2029年中国磷酸铁锂电池行业前景预测与市场调查研究报告》显示,2023年中国磷酸铁锂动力电池累计销量365.2GWh,较上年增长34.76%。中商产业研究院分析师预测,2024年中国磷酸铁锂动力电池累计销量将达到460.2GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

3.磷酸铁锂电池装车量

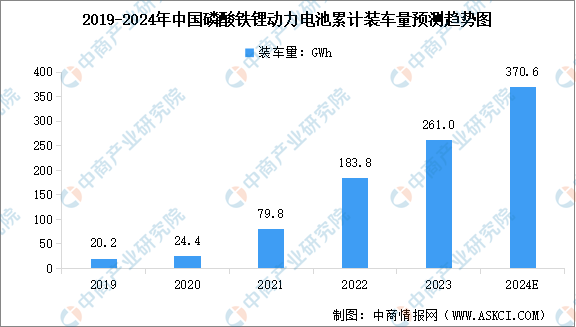

磷酸铁锂电池因其成本效益高、循环寿命长和安全性好等特点,在储能和新能源汽车领域得到了广泛应用。随着新能源行业的持续景气,特别是纯电动汽车在全球汽车市场的份额逐渐攀升,磷酸铁锂电池装车量持续上升。中商产业研究院发布的《2024-2029年中国磷酸铁锂电池行业前景预测与市场调查研究报告》显示,2023年中国磷酸铁锂动力电池累计装车量261.0GWh,占动力电池总装车量67.3%,累计同比增长42.1%。中商产业研究院分析师预测,2024年中国磷酸铁锂动力电池累计装车量将达到370.6GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

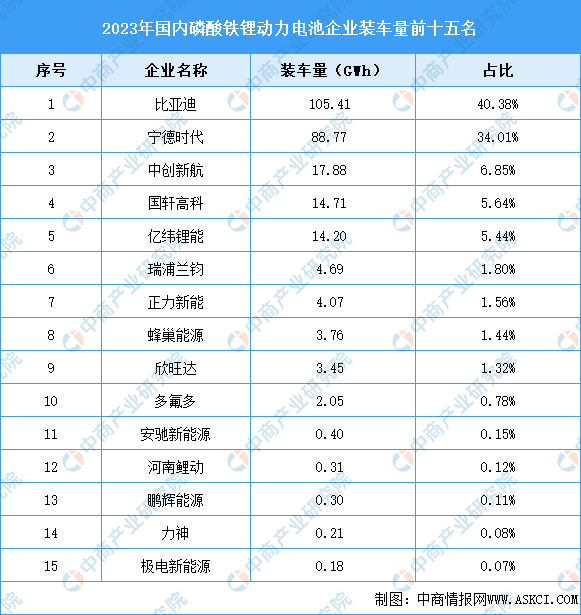

4.磷酸铁锂电池装车排行

从企业装车量排行来看,宁德时代和比亚迪在磷酸铁锂动力电池装车量方面处于领先地位,2023年其装车量分别达到105.41GWh和88.77GWh,分别占比40.38%和34.01%。同时,中创新航、国轩高科、亿纬锂能、瑞浦兰钧、正力新能、蜂巢能源、欣旺达、多氟多等企业也在磷酸铁锂动力电池市场中占有重要位置。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

5.磷酸铁锂电池上市企业

磷酸铁锂电池产业链较长,涵盖了多个领域,在这些领域中有多家上市企业积极布局。从经营情况来看,2023年营业收入排名前列的企业包括比亚迪、宁德时代、云天化、亿纬锂能、天能股份、中天科技、湖南裕能等,这些企业在磷酸铁锂电池产业链中扮演着重要角色,涵盖了从原材料制备到电池制造的各个环节。

资料来源:中商产业研究院整理

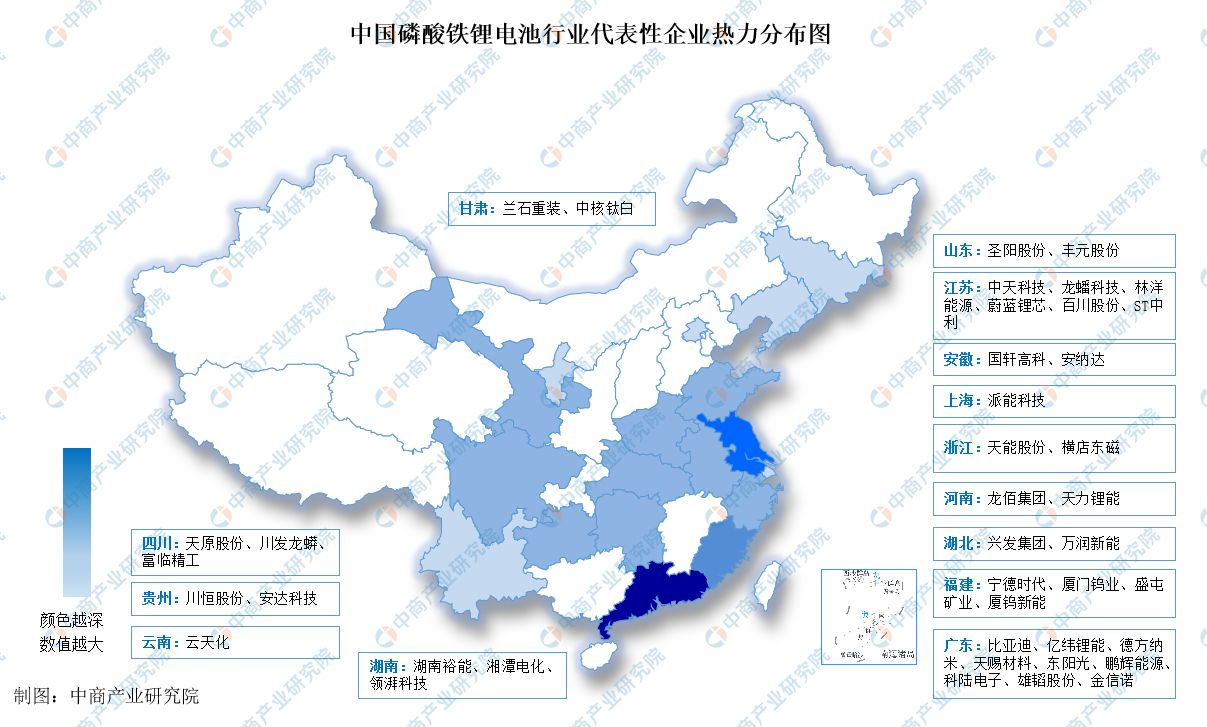

6.磷酸铁锂电池企业热力图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

新能源汽车是汽车产业转型升级、绿色发展的主要方向,加快新能源汽车产业发展,是培育新的经济增长点的重要举措。近几年,随着新一轮科技革命和产业变革孕育兴起,新能源汽车产业进入了加速发展的阶段。中商产业研究院发布的《2024-2029年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2024年1-3月,中国新能源汽车产销分别完成211.5万辆和209万辆,同比分别增长28.2%和31.8%,市场占有率达到31.1%。

数据来源:中汽协、中商产业研究院整理

2.新型储能

近年来,我国新型储能行业由商业化初期正式步入规模化发展阶段,在技术装备研发、商业模式探索、政策体系构建等方面取得了实质性进展。中商产业研究院发布的《2024-2029年全球及中国新型储能行业市场深度研究及投资前景展望报告》显示,截至2023年底,中国已建成投运新型储能项目累计装机规模达31.39GW,平均储能时长2.1小时。中商产业研究院分析师预测,2024年中国新型储能累计装机规模将达到64.79GW。

数据来源:国家能源局、中商产业研究院整理

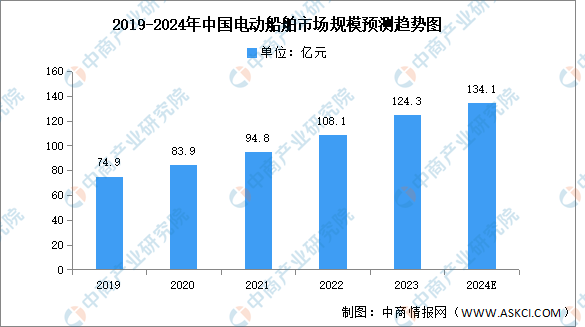

3.电动船舶

近年来,磷酸铁锂动力电池及BMS电池管理系统发展迅速,充放电倍率的提高使船舶启动加速及动力操控性更好,已经具备了在船舶上推广应用的技术条件。截至2023年年底,中国电动船舶保有量已经超过700艘,包括渡船、近海船、客船、拖船等多种船型。中商产业研究院发布的《2024-2029年中国船舶行业市场调查及发展前景分析报告》显示,2023年中国电动船舶市场规模约为124.3亿元。中商产业研究院分析师预测,2024年市场规模达到134.1亿元。

数据来源:中商产业研究院整理