2024年中国光通信产业链图谱研究分析(附产业链全景图)

关键词: 光通信

中商情报网讯:近年来,得益于新一代信息技术进步,光通信产业规模不断扩大。市场普遍预期,随着这些先进技术的推广和应用,相关产业链企业将有望迎来新的增长契机。

一、产业链

中国光通信产业链上游为材料及元器件,包括光学材料及元件、光有源器件和光无源器件;中游为光模块和光通信设备,光通信设备包括路由器、交换机、基站;下游为应用市场,包括数据通信、云服务、电信行业、接入网市场等。

图片来源:中商产业研究院

二、上游分析

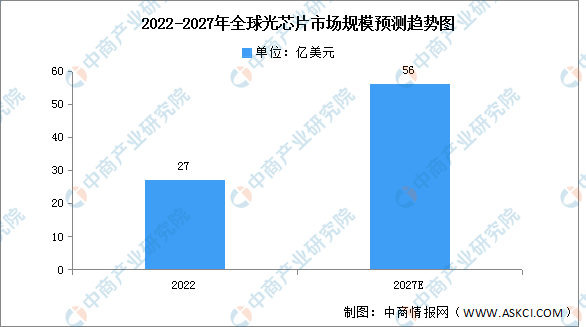

1.光芯片

光芯片市场目前正处于一个快速发展的阶段,随着全球信息化的不断推进,光通信市场持续增长,为光芯片行业带来了广阔的市场空间。根据LightCounting数据显示,2022年全球光芯片市场规模为27亿美元。中商产业研究院分析师预测,到2027年,市场规模有望增长至56亿美元,CAGR为16%,发展空间广阔。

数据来源:LightCounting、中商产业研究院整理

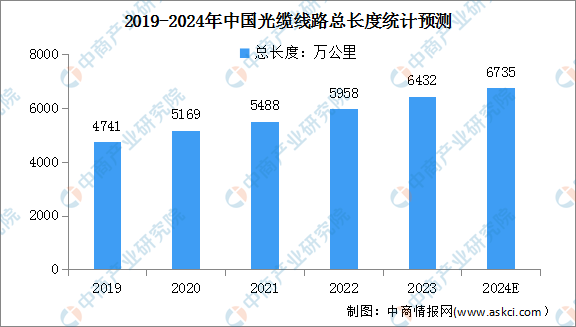

2.光纤光缆

(1)线路总长度

近年来,5G网络的建设及千兆光纤的升级等带动市场需求持续提升,光缆线路总长度稳步增加。中商产业研究院发布的《2024-2029年中国光纤光缆产业调研及发展趋势前瞻报告》显示,2023年全光网建设快速推进,新建光缆线路长度473.8万公里,全国光缆线路总长度达6432万公里。中商产业研究院分析师预测,2024年全国光缆线路总长度有望增至6735万公里。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

目前,我国长飞光纤、中天科技、亨通光电、富通信息等光纤光缆企业加快全产业链布局,着重光纤预制棒、光纤、光缆、通信电缆、电力电缆等通信线缆产业的全产业链产品布局。

资料来源:中商产业研究院整理

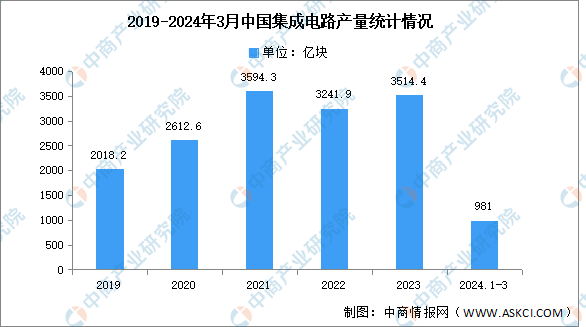

3.电芯片

(1)产量

电芯片是指基于半导体材料,通过控制电子的迁移和能带跃迁产生逻辑电路,完成信息处理的集成电路。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》显示,2023年我国集成电路产量3514.4亿块,同比增长6.9%。2024年1-3月集成电路产量达981亿块,同比增长40%。

数据来源:中商产业研究院数据库

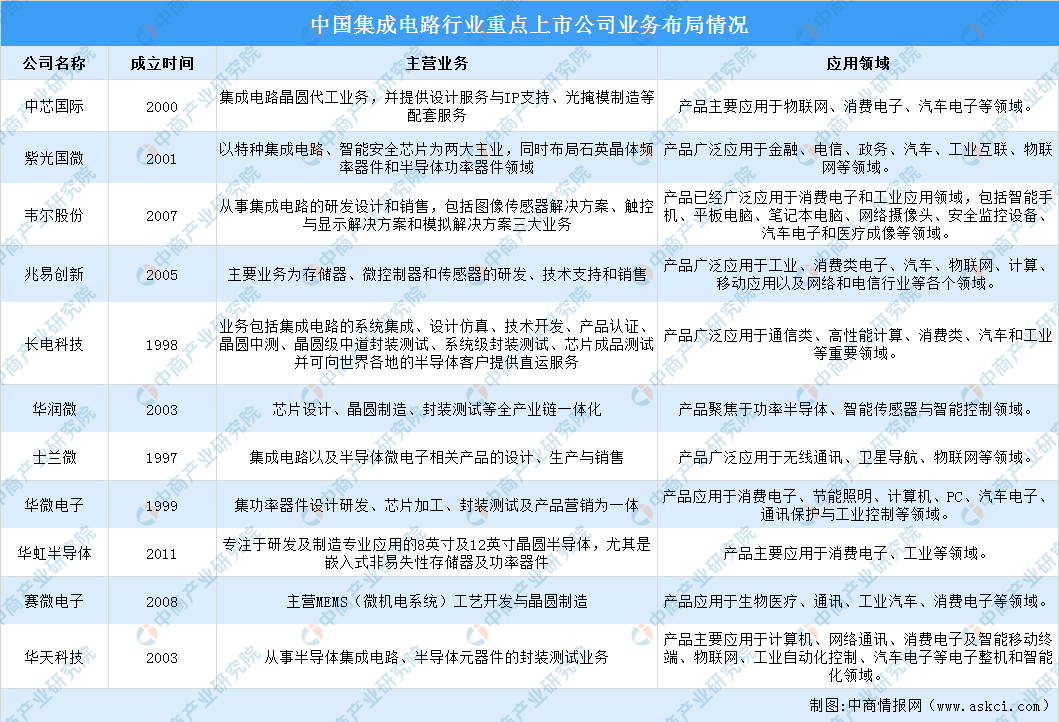

(2)重点企业分析

集成电路行业包括集成电路设计、制造和封测三个环节。当前,集成电路企业不断发力,加强产品创新研发设计,推动先进封测基地项目建设和封测资源的整合。

目前,各大上市企业产品主要应用于消费电子、汽车、工业、物联网、无线通讯、卫星导航、生物医疗等领域。

资料来源:中商产业研究院整理

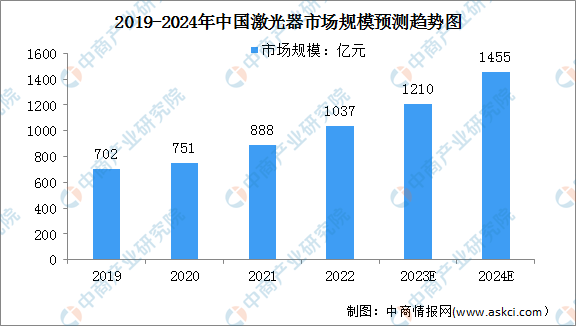

4.激光器

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2024-2029年中国激光器市场前景及投资机会研究报告》显示,2022年中国激光器市场规模达到1037亿元,同比增长16.78%。中商产业研究院分析师预测,2024年中国激光器市场规模增至1455亿元。

数据来源:Laser Focus World、中商产业研究院整理

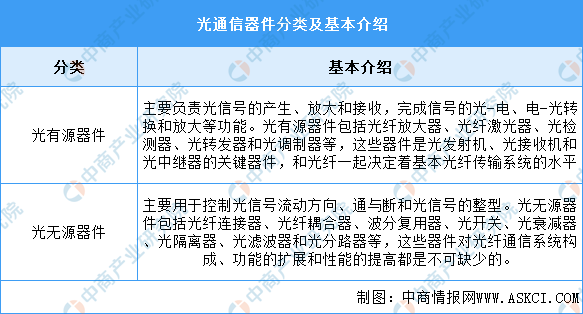

5.光通信器件

(1)分类

光通信器件又称光器件,分为光有源器件和光无源器件。光有源器件是光通信系统中将电信号转换成光信号或将光信号转换成电信号的关键器件,是光传输系统的心脏。光无源器件是光纤通信设备的重要组成部分,也是其它光纤应用领域不可缺少的元器件。具体如图所示:

资料来源:中商产业研究院整理

(2)产量

近年来,中国光电子器件产量整体波动较大。根据中商产业研究院发布的《2024-2029年中国光通信器件行业发展情况分析及投资前景预测报告》显示,2023年中国光电子元器件产量达14380.5亿只,同比增长33.11%。2024年1-3月产量达3965.8亿只,同比增长24.6%。

数据来源:中商产业研究院数据库

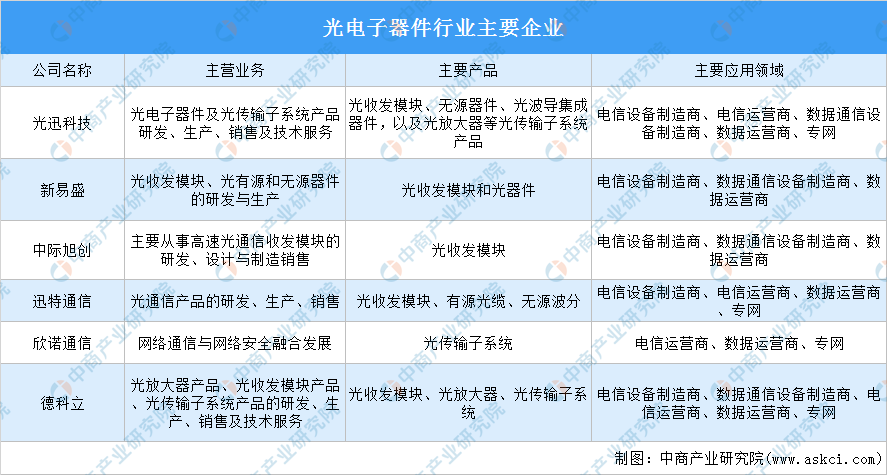

(3)重点企业分析

光电子器件产品种类繁多,技术更迭速度较快,应用领域广泛,技术上要求厂家具备从芯片设计、芯片封测、器件封装到产品制造的纵向整合能力;产品上要求满足从光电转换、传输放大到子系统的多场景应用需求,因此拥有技术和产品方面综合整合能力的企业,拥有较强的竞争优势。

目前,国内现有厂家产品应用领域互相渗透,传统电信传输光收发模块厂家正在向数据中心市场拓展,传统数据通信光收发模块厂家也逐步切入电信传输市场;光纤光缆等部分行业外厂家加大了光电子器件行业投资,行业间并购整合加速,行业竞争加剧。拥有核心技术的厂家,在未来竞争格局中将占据有利地位。

资料来源:中商产业研究院整理

三、中游分析

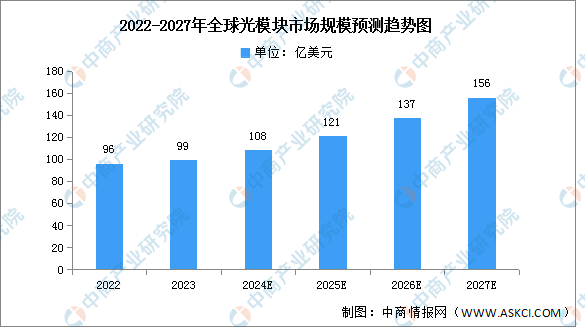

1.光模块

(1)市场规模

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。中商产业研究院发布的《2023-2028年中国光模块行业市场前景预测及未来发展趋势研究报告》显示,2022年全球光模块的市场规模约96亿美元,同比增长9.09%。中商产业研究院分析师预测,2023年全球光模块市场规模将达99亿美元,有望在2027年突破156亿美元。

数据来源:中商产业研究院整理

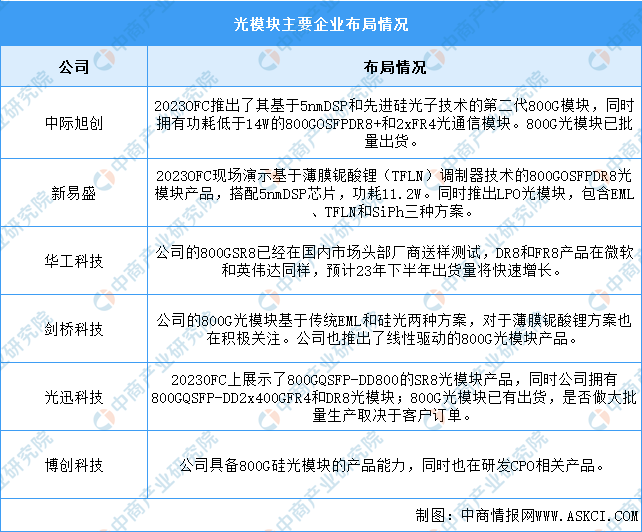

(2)重点企业分析

光模块高速率低功耗高集成的趋势带来诸多新机遇,光模块主要企业在800G光模块方面积极布局,光模块厂商在传统800光模块和基于硅光方案的800G均有不同程度进展,具体如图所示:

资料来源:中商产业研究院整理

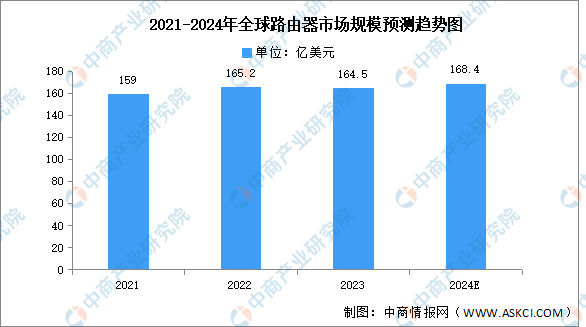

2.路由器

路由器是连接两个或多个网络的硬件设备,在网络间起网关的作用,是读取每一个数据包中的地址然后决定如何传送的专用智能性的网络设备。中商产业研究院发布的《2024-2029年中国路由器行业前景预测与战略投资机会分析报告》显示,2023年全球路由器市场规模同比下降0.42%,达到164.5亿美元。中商产业研究院分析师预测,2024年路由器市场规模将达168.4亿美元。

数据来源:中商产业研究院整理

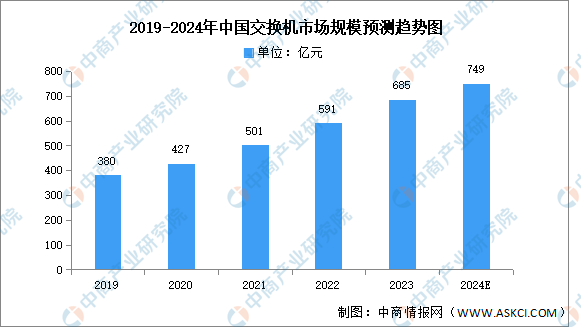

3.交换机

(1)市场规模

云计算、大数据、5G、物联网等信息技术的应用为网络设备行业带来了新的发展机遇。同时,国家不断在产业政策层面鼓励与支持信息化建设,如“互联网+”、工业4.0和新基建等,我国的网络设备行业迎来发展机遇。中商产业研究院发布的《2024-2029年中国交换机行业市场前景调查及投融资战略研究报告》显示,交换机在中国网络设备市场占据了绝大部分市场份额,2022年市场规模达到约为591亿元,同比增长17.96%,2023年约为685亿元。随着交换机在数据中心网络、园区网络、工业互联网等下游各类网络环境中的应用,中商产业研究院分析师预测,2024年中国交换机市场规模将增至749亿元。

数据来源:中商产业研究院整理

(2)竞争格局

中国市场中,交换机行业集中度较高,华为、新华三、锐捷网络等少数几家企业占据着绝大部分的市场份额,市场份额分别为35.8%、32.4%和14.6%,呈现寡头竞争的市场格局。思科和中兴通讯市场份额分别为4.8%和2.1%。

数据来源:中商产业研究院整理

4.投融资情况

从投融资情况来看,中国光通信投资事件主要分布在早期轮次。其中光本位的光通信投融资事件最多。具体如图所示:

资料来源:中商产业研究院整理

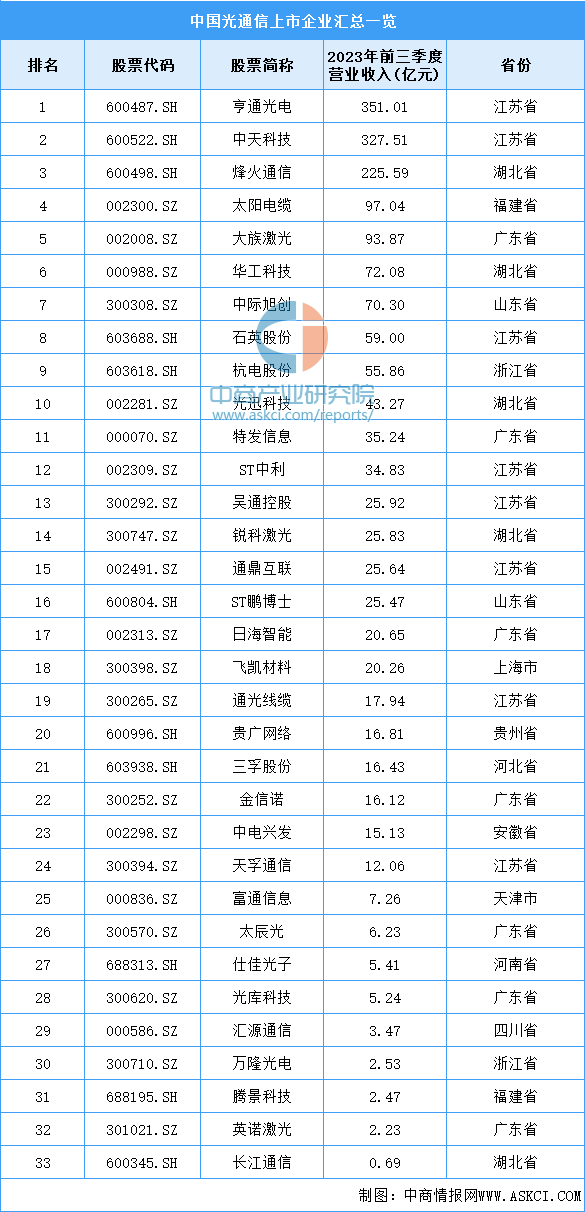

5.重点企业分析

目前,中国光通信相关上市企业数量较少,共33家。其中,江苏省数量最多,达8家。广东省和湖北省分别有7家和5家,排名第二第三。

资料来源:中商产业研究院整理

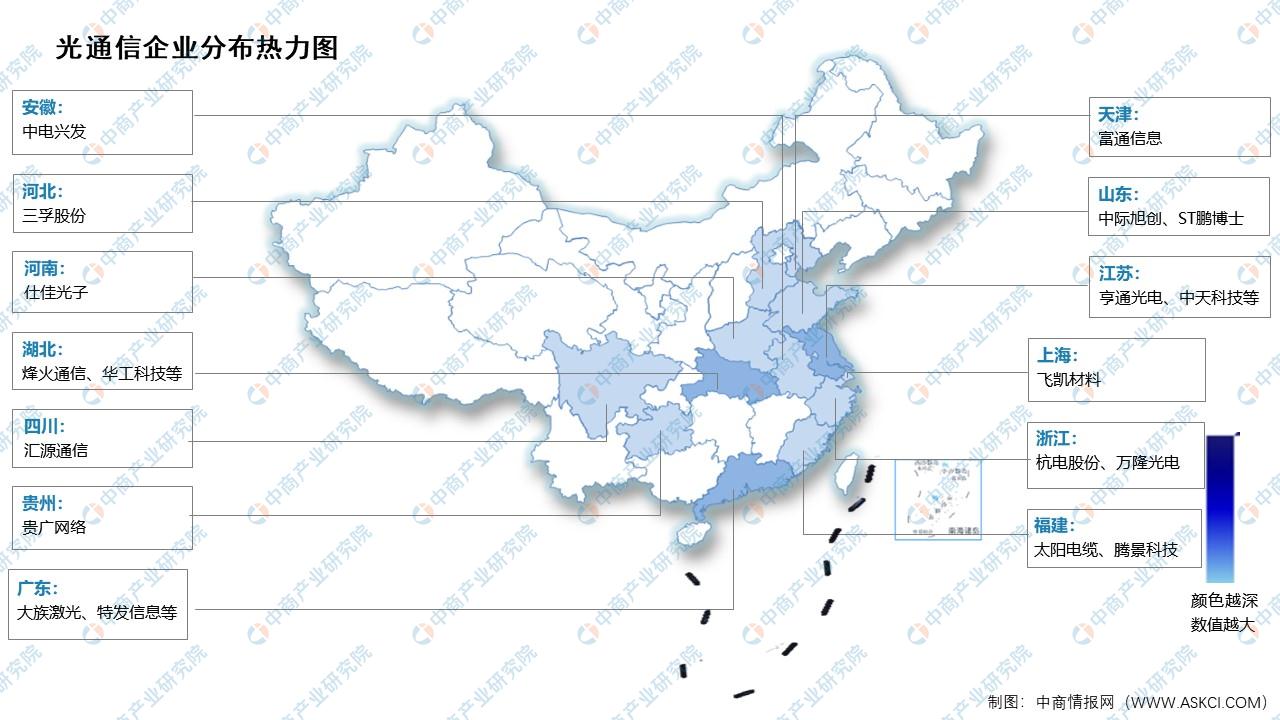

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.数据通信

2024年1-2月份,电信业务收入稳步提升,电信业务总量保持两位数增长,5G、千兆光纤网络建设有序推进,用户规模持续扩大,移动数据流量呈快速增长态势,通信行业整体实现平稳起步。2024年1-2月中国通信业主要指标完成情况具体如图所示:

资料来源:工信部、中商产业研究院整理

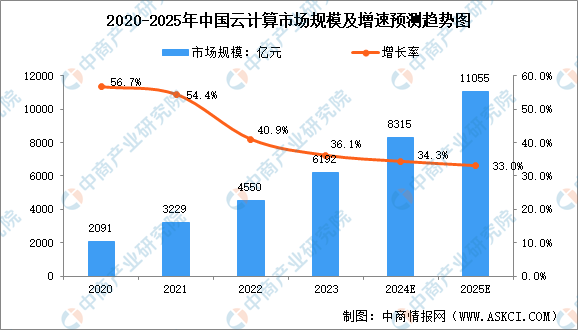

2.云服务

作为新技术基础设施,云计算已成为我国数字经济发展的重要基石。中商产业研究院发布的《2024-2029年全球及中国云计算行业发展趋势与投资格局研究报告》显示,在政策、市场和技术等因素的共同驱动下,2022年中国云计算市场规模达4550亿元,同比增长40.9%,增速远高于全球增速,2023年约为6192亿元。中商产业研究院分析师预测,2024年中国云计算市场规模将增至8315亿元,2025年将增至11055亿元。

数据来源:中国信息通信研究院、中商产业研究院整理

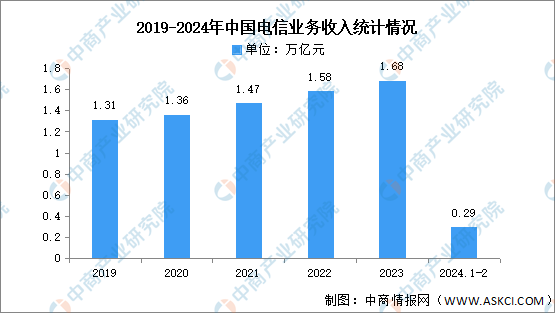

3.电信业

2024年1-2月份,电信业务收入稳步提升,电信业务总量保持两位数增长,5G、千兆光纤网络建设有序推进,用户规模持续扩大,移动数据流量呈快速增长态势,通信行业整体实现平稳起步。根据工信部数据显示,1-2月份,电信业务收入累计完成2923亿元,同比增长4.3%。按照上年不变价计算的电信业务总量同比增长14.4%。

数据来源:工信部、中商产业研究院整理