2024年中国光学元件行业市场前景预测研究报告(简版)

关键词: 光学元件

中商情报网讯:光学元器件被誉为人工智能、物联网、数字经济等新兴信息技术的“眼睛”。近年来,随着前沿科技应用场景的不断成熟,以移动智能终端、物联网、云计算、生物识别技术、AR/VR、运动摄像等为代表的新兴市场的需求量持续增长,物联网、人工智能信息系统将视频图像信息作为重要的数据来源,为光学元件使用场景带来了更大的市场空间。

一、光学元件的定义及分类

光学元件是指利用光学原理进行各种观察、测量、分析记录、信息处理、像质评价、能量传输与转换等活动的光学系统主要器件,是制造各种光学仪器、图像显示产品、光学存储设备核心部件的重要组成部分。

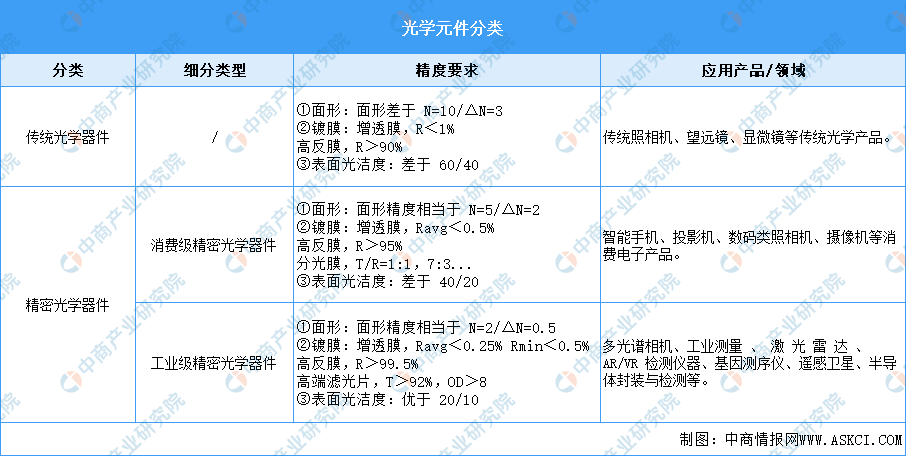

根据精度和用途的不同,光学元件可分为传统光学器件和精密光学器件,其中精密光学器件根据应用领域的不同可进一步细分为消费级精密光学器件及工业级精密光学器件。

资料来源:中商产业研究院整理

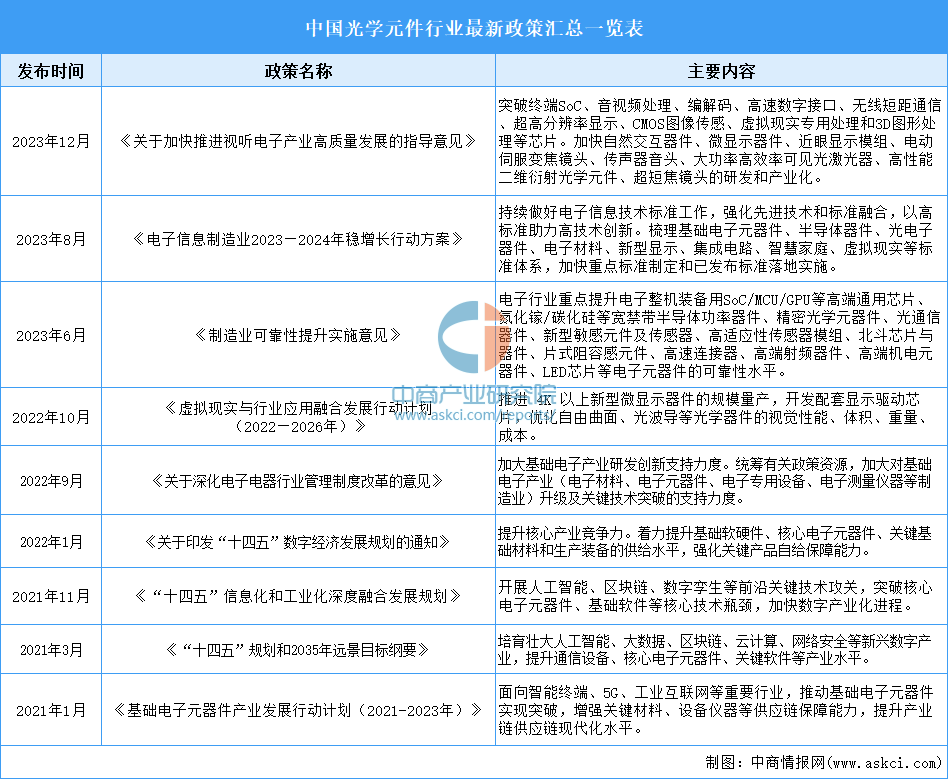

二、光学元件行业发展政策

光学元件行业是我国持续引导和鼓励的行业,近年来,我国陆续出台了多项政策以支持光学产业的发展,如《关于加快推进视听电子产业高质量发展的指导意见》《电子信息制造业2023—2024年稳增长行动方案》《制造业可靠性提升实施意见》等。相关产业政策的出台和实施,为促进我国精密光学行业的科研创新及产业化提供了强有力的政策支持和良好的政策环境。

资料来源:中商产业研究院整理

三、光学元件行业发展现状

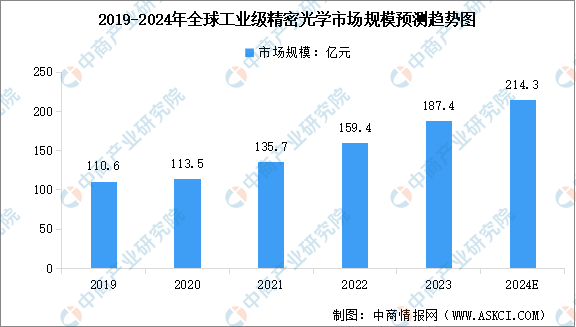

1.精密光学市场规模

近年来,全球精密光学发展迅速,在工业测量、高端装备制造、激光雷达、航空航天、生命科学、智能设备、军事、科研等领域已被广泛应用。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,全球工业级精密光学市场从2019年的110.6亿元上升到2022年的159.4亿元,年均复合增长率达到12.96%。作为当前科技发展的前沿阵地,半导体和生命科学在未来几年仍将吸引大量投入,对工业级精密光学产品的需求有望扩大。中商产业研究院分析师预测,2024年全球工业级精密光学市场规模将达到214.3亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

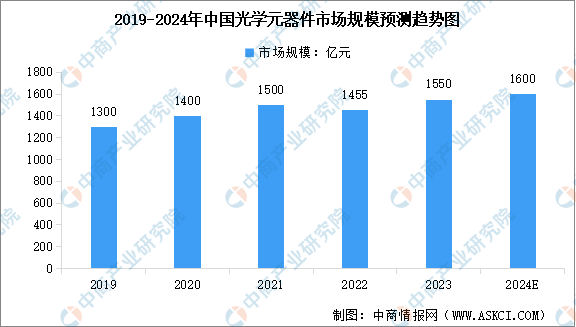

2.光学元件市场规模

光学元器件被誉为人工智能、物联网、数字经济等新兴信息技术的“眼睛”。在宏观环境及疫情影响下,2022年度光学元器件的主要应用领域如消费电子、安防监控、工业制造等的市场需求下滑,光学元器件的整体市场规模近十年内首次出现下滑。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,2022年度国内光学镜片、镜头及模组等元器件的市场规模为1455亿元,同比下滑3%。中商产业研究院分析师预测,2024年中国光学元器件市场规模将恢复至1600亿元。

数据来源:中国光协光学元件与仪器分会、中商产业研究院整理

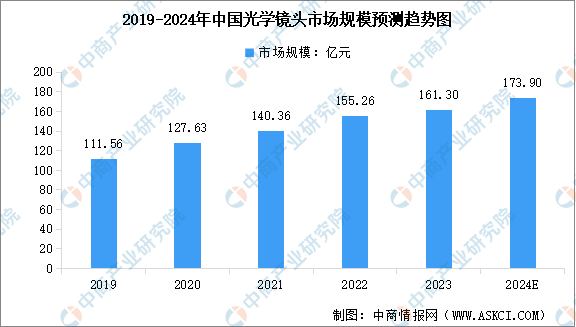

3.光学镜头市场规模

光学镜头是光学成像系统中的核心组件,对成像质量起着关键作用。近年来,随着移动互联网、物联网、人工智能等技术快速发展,光学镜头的应用领域进一步拓宽,智能驾驶、智能家居、全景/运动相机、VR/AR设备、无人机、3D Sensing、机器视觉等新兴领域层出不穷,为光学镜头及摄像模组行业的持续发展注入了新的动力。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,2022年中国光学镜头市场规模达到155.26亿元,较上年增长10.62%。中商产业研究院分析师预测,2024年中国光学镜头市场规模将达到173.90亿元。

数据来源:中商产业研究院整理

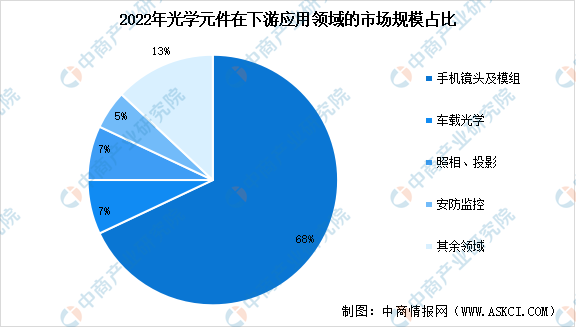

4.光学元件下游应用占比

光学元件主要的下游应用领域有手机、车载、照相投影、安防以及AR/VR代表的新消费电子、智能家居、医疗、通信、工业检测及制造、天文、国防、航空航天等。从下游应用领域规模占比来看,2022年光学元件在手机镜头及模组中占比最大,达到68%;其次为车载光学和照相投影,均占比7%;安防监控占比5%;其余占比13%。

数据来源:中国光协光学元件与仪器分会、中商产业研究院整理

5.光学元件行业重点企业

截止2023年12月底,光学元件行业22家上市公司市值共计1815.38亿元。7家上市公司市值超100亿元。其中,欧菲光市值最高达283.76亿元,水晶光电、奥比中光排名第二和第三,市值分别为188.29亿元、150.32亿元,福晶科技、茂莱光学、永新光学、联创电子、蓝特光学、波长光电、五方光电进入前十,依次排名第4-10名。

数据来源:中商产业研究院数据库

四、光学元件行业重点企业

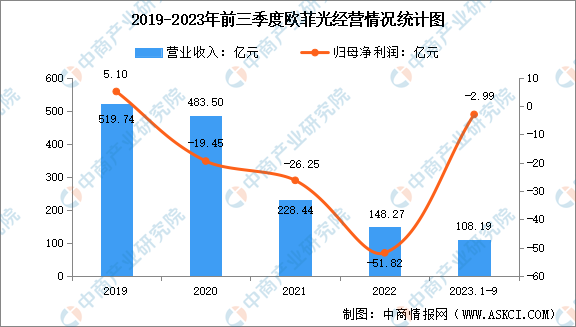

1.欧菲光

欧菲光科技股份有限公司是一家中国领先的精密光电薄膜元器件制造商,总部位于广东省深圳市。欧菲光自成立以来,一直专注于光学光电领域的技术研发与产品创新,持续提升产品的技术含量和附加值,主要产品包括红外截止滤光片及镜座组件、纯平触摸屏、光纤头镀膜、光学低通滤波器、保护玻璃、激光光学读取头薄膜元件、分光棱镜等,广泛应用于手机、数码相机、摄像机、投影仪、DVD等消费电子领域。

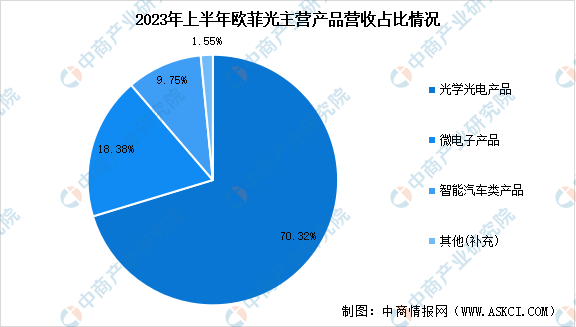

从经营情况来看,2023年前三季度欧菲光实现营收108.19亿元,同比下滑0.05%;归属于上市公司股东的净利润亏损了2.99亿元。从主营产品来看,2023年上半年欧菲光的光学光电产品实现营收44.40亿元,占比70.32%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

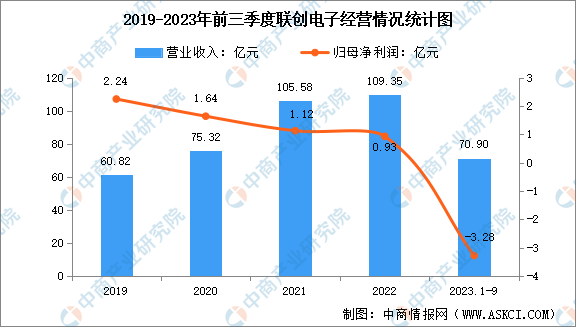

2.联创电子

联创电子科技股份有限公司位于江西省南昌市,公司主要发展光学镜头及影像模组、触控显示器件等新型光学光电产业,并投资培育电声及芯片产业,产品广泛应用于智能终端、智能汽车、智慧家庭、智慧城市等领域。联创电子在江西、重庆、郑州、常州、黄石等地建立产业基地,并在美国湾区、德国慕尼黑、韩国首尔、上海等地建立研发运营中心,致力于打造世界一流的光电企业。

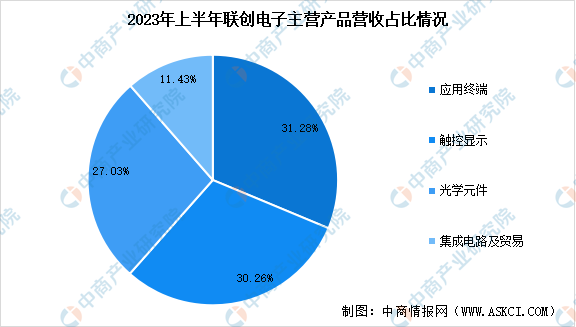

从经营情况来看,2023年前三季度联创电子实现营业收入70.90亿元,同比减少10.29%;归属净利润亏损3.28亿元,同比减少260.90%。从主营产品来看,2023年上半年联创电子的光学元件产品实现营收11.35亿元,占比27.03%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

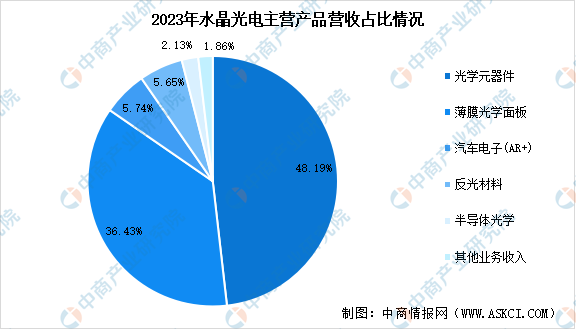

3.水晶光电

水晶光电科技股份有限公司成立于2002年,总部位于浙江省台州市椒江区,2008年在深圳证券交易所上市。水晶光电是中国的一家高科技光电元器件制造企业,专注于光学影像、LED、微显示、反光材料等领域的研发与制造。水晶光电将始终深耕光学赛道,以薄膜光学、光学冷加工、半导体光学、光学系统设计等核心技术为轴,布局消费电子、车载光电、元宇宙光学三大行业,构建成长第二、第三曲线。

从经营情况来看,2023年水晶光电实现营业收入50.76亿元,同比增长16.01%;归属于上市公司股东的净利润6亿元,同比增长4.15%。从主营产品来看,2023年水晶光电的光学元器件产品实现营收24.46亿元,占比48.19%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

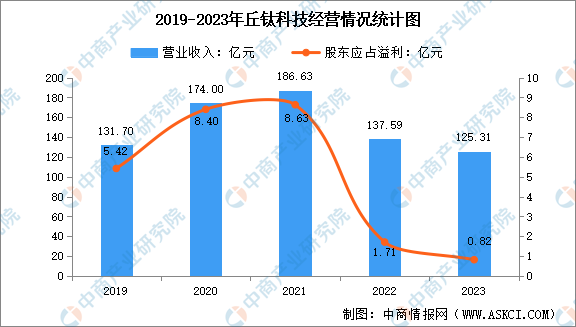

4.丘钛科技

丘钛科技(集团)有限公司为一间全球领先的智能移动终端中高端摄像头模组及指纹识别模组制造商。丘钛科技主要从事设计、研发、制造和销售摄像头模组及指纹识别模组,并以全球智能手机及平板计算机品牌、物联网(IoT)和智能汽车等智能移动终端的中高端摄像头模组和指纹识别模组市场为主。目前,丘钛科技产品覆盖了二百万像素至一亿八百万像素的超薄摄像头模组、双╱多摄像头模组、光学防抖( OIS )摄像头模组、3D摄像头模组、车载摄像头模组、智能家居摄像头模组、电容式指纹识别模组和光学式屏下指纹识别模组等。

从经营情况来看,2023年丘钛科技实现营收125.31亿元,同比降低约8.9%,实现溢利8192万元,同比降低50.9%。

数据来源:中商产业研究院整理

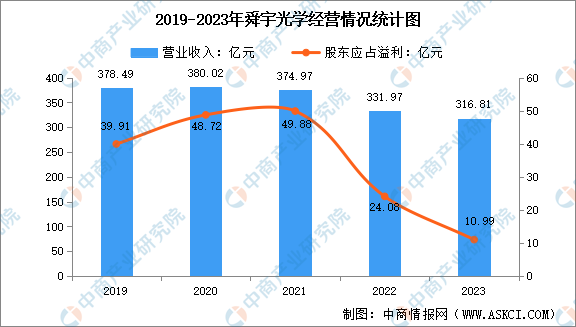

5.舜宇光学

舜宇光学科技(集团)有限公司创立于1984年,是全球领先的综合光学零件及产品制造商。公司于2007年在香港联交所主板上市(股票代码:2382.HK),是首家在香港上市的国内光学企业。舜宇光学主要从事设计、研发、生产及销售光学及光学相关产品,包括光学零件(例如车载镜头、车载激光雷达光学部件、虚拟现实空间定位镜头、手机镜头、数码相机玻璃球面镜片及其他光学零部件)、光电产品(例如车载模块、 VR折迭光路模块、 VR视觉模块、手机摄像模块及其他光电模块)及光学仪器(例如智能检测设备及显微镜)。

从经营情况来看,2023年舜宇光学营业收入为316.81亿元,同比下降约4.6%;公司股东应占年内溢利约10.99亿元,同比下降约54.3%。

数据来源:中商产业研究院整理

五、光学元件行业发展前景

1.良好政策环境为行业提供了有利保障

精密光学元件结合了光学设计、高端精密制造等现代技术,代表国家的高端制造能力,是实现人工智能、大数据治理、智慧城市、万物互联等国家战略的基础产业,属于国家政策鼓励支持发展的行业领域。同时光学镜头作为捕捉视觉信息、光学成像的核心器件,是各类电子设备和产品的“眼睛”,其主要下游领域以智能汽车、安防监控设备、智能家居产品、新兴消费类电子产品为代表的战略新兴产业,正在国家产业政策的扶持引导下蓬勃发展,为光学元件行业提供了良好的发展空间。

2.科技创新引领产业升级,推动市场需求不断增加

精密光学行业是集光学设计、超精密加工、材料学、机构学、电子学等先进科技于一体的技术密集型产业。随着电子信息技术的日新月异,更新换代速度越来越快,光学产品精密度要求愈加提高,光学镜头及其模组等光学产品在各类高端产业应用中的重要性不断提升,市场需求将持续保持增长。同时受益于科技的快速发展和创新,精密光学产品可以更多地和电子通信产品相结合,创造更多的市场需求,带动精密光学行业的持续快速发展。

3.产业结构调整和转移带动我国光学元件产业发展

随着经济全球化和发达国家光电产业的结构调整加快,全球光学产业正逐渐向中国内地转移,德国、美国、日本、我国台湾地区的知名光学企业已在中国大陆设厂,带动了国内精密光学产业的发展。

随着技术水平的不断提升,本土光学元件企业正在逐步追赶国际先进水平,出现了一批技术与装备先进、自动化程度较高、有较强的品质保证与过程控制能力、精密光学批量化生产水平具有国际市场竞争力的企业,能够立足全球精密光学产业平台并全面参与全球高端市场的竞争,为中国精密光学元件产业发展提供了良好的市场机遇。