2024年中国AI服务器产业链图谱研究分析(附产业链全景图)

关键词: AI服务器

中商情报网讯:AI服务器是一种能够提供人工智能(AI)的数据服务器,它既可以用来支持本地应用程序和网页,也可以为云和本地服务器提供复杂的AI模型和服务。随着AI市场的爆炸性增长和大型模型如GPT系列等的涌现,AI服务器需求快速增长。

一、产业链

AI服务器产业链上游为零部件,包括CPU、GPU、存储芯片、固态硬盘、PCB、被动元器件等;中游为AI服务器;下游为各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

图片来源:中商产业研究院

二、上游分析

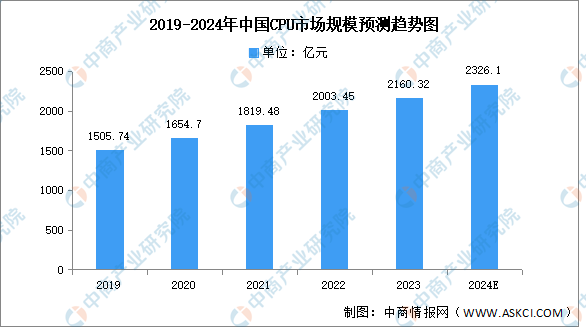

1.CPU

(1)市场规模

CPU的重要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2024-2029年中国CPU市场前景预测深度研究报告》显示,2022年中国CPU行业市场规模达2003.45亿元,同比增长10%,2023年约为2160.32亿元。中商产业研究院分析师预测,2024年市场规模将增长至2326.1亿元。

数据来源:中商产业研究院整理

(2)竞争格局

目前我国CPU市场中国外企业占比较多,本土企业的市场份额较小。2022年英特尔和AMD分别占据了我国CPU市场的50%和30%的份额。华为和联发科分别占据了10%和5%。

数据来源:中商产业研究院整理

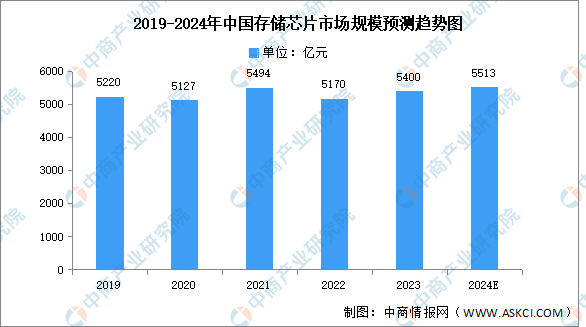

2.存储芯片

(1)市场规模

受消费电子市场需求疲软等因素影响,自2021年以来,存储芯片产业进入长达近两年的下行周期。中商产业研究院发布的《2024-2029年中国存储芯片行业市场发展监测及投资战略咨询报告》显示,2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%,2023年市场规模约为5400亿元。当前新一轮人工智能浪潮爆发,由AI服务器带来存储芯片新的增量需求,中商产业研究院分析师预测,2024年市场规模将恢复增长至5513亿元。

数据来源:中商产业研究院整理

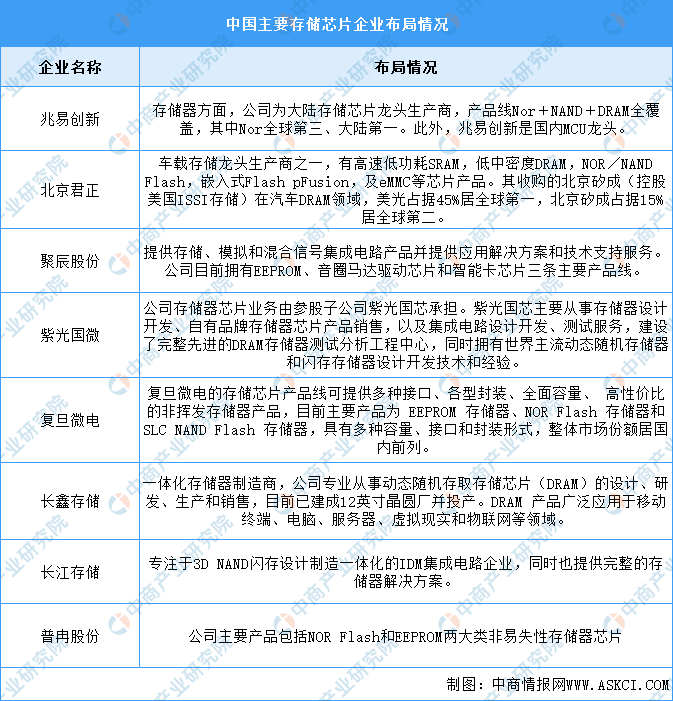

(2)重点企业分析

目前我国存储芯片企业主要包括兆易创新、北京君正、聚辰股份、紫光国微、复旦微电、长鑫存储、长江存储、普冉股份等。具体如图所示:

资料来源:中商产业研究院整理

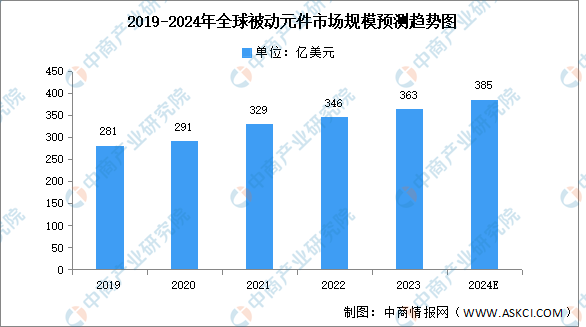

3.被动元件

被动元件是不可缺少的基础元件,随着万物互联、智能化、数字化时代来临和全球“碳达峰、碳中和”背景下新能源产业快速发展以及下游市场应用场景的扩展和升级,全球电力电子行业呈现强劲发展势头,带动被动元件市场规模持续扩大。中商产业研究院发布的《2024-2029年中国被动元件产业发展战略及供需格局研究预测报告》显示,2022年全球被动元件市场规模达约346亿美元,同比增长5.17%,2023年约为363亿美元。中商产业研究院分析师预测,2024年市场规模将增至385亿美元。

数据来源:ECIA、中商产业研究院整理

4.PCB

(1)市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

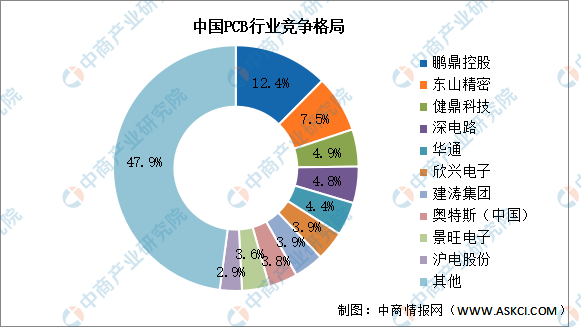

(2)竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

三、中游分析

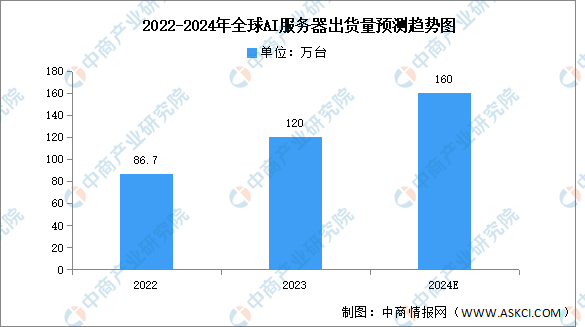

1.全球出货量

受人工智能大模型发展热潮影响,市场算力需求大增,AI服务器作为算力基础设施之一,由于具备图形渲染和海量数据的并行运算等优势,能够快速准确地处理大量数据,市场价值逐渐凸显,近年来AI服务器市场需求大增。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2023年全球AI服务器(包含搭载GPU、FPGA、ASIC等)出货量将接近120万台,年增长率达38.4%,占整体服务器出货量的比重约9%。中商产业研究院分析师预测,2024年全球AI服务器出货量将超过160万台。

数据来源:TrendForce、中商产业研究院整理

2.中国出货量

当前我国数字基础建设进程持续加快,算力规模不断增长,受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。

数据来源:中商产业研究院整理

3.市场规模

受益于人工智能和算力市场发展的推动,中国AI服务器市场规模实现了逐年增长,中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年末,国内市场总规模超过420亿元,同比增长约20%,2023年约为490亿元。市场增速逐步放缓,中商产业研究院分析师预测,2024年市场规模将达560亿元。

数据来源:中商产业研究院整理

4.竞争格局

AI服务器市场的竞争格局呈现出高度集中和头部效应明显的特点。浪潮信息作为中国AI服务器市场的领导者,具有较强的技术研发、产品创新和市场营销实力,2022年浪潮市场份额占比约为47%。其次分别为,新华三、宁畅、安擎、坤前、华为,占比分别为11%、9%、7%、6%、6%。

数据来源:中商产业研究院整理

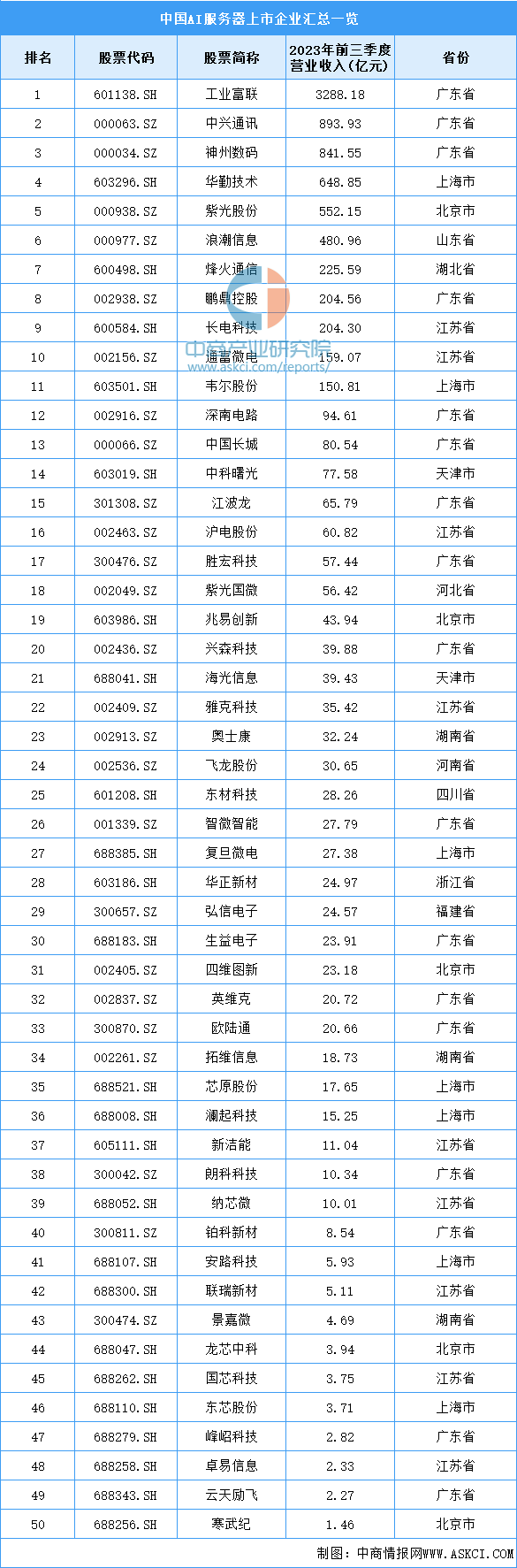

5.重点企业分析

目前,中国AI服务器相关上市企业主要分布在广东省,共有17家。其次为江苏省和上海市,分别有9家和7家。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

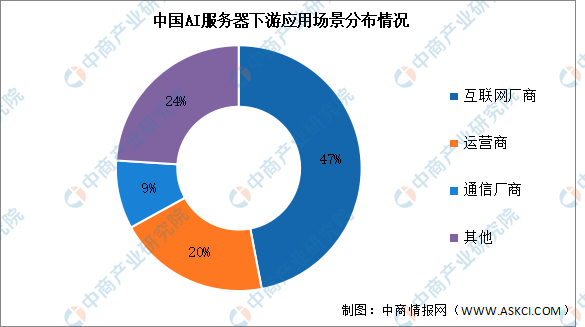

1.应用场景分布

在AI服务器行业下游环节中,互联网、运营商和通信厂商等主体的需求量占比排在前列。其中,互联网厂商的市场需求占比最多,接近市场的一半,占比达47%左右;运营商和通信厂商对AI服务器的需求量占比分别达到约20%和9%。

数据来源:中商产业研究院整理

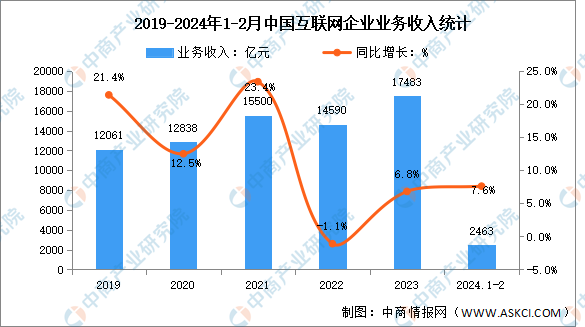

2.互联网

互联网业务收入稳步提升,利润总额加快增长,研发经费实现正增长。根据工信部数据显示,2024年1-2月份,我国规模以上互联网和相关服务企业完成互联网业务收入2463亿元,同比增长7.6%,增速较2023年全年提升0.8个百分点。

数据来源:工信部、中商产业研究院整理

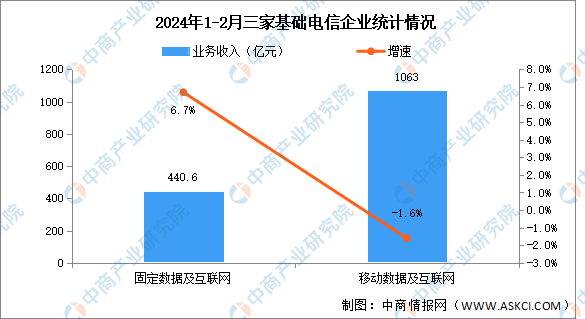

3.运营商

根据工信部数据显示,固定互联网宽带业务收入稳步增加。2024年1-2月份,三家基础电信企业完成互联网宽带业务收入440.6亿元,同比增长6.7%,占电信业务收入的15.1%,拉动电信业务收入增长1个百分点。移动数据流量业务收入小幅下滑。1-2月份,三家基础电信企业完成移动数据流量业务收入1063亿元,同比下降1.6%,占电信业务收入的36.4%。

数据来源:工信部、中商产业研究院整理