2024年中国工业互联网产业链图谱研究分析(附产业链全景图)

关键词: 工业互联网

中商情报网讯:近年来,我国工业互联网取得长足发展,网络、标识、平台、数据、安全五大功能体系建设逐步完善,融合应用走深向实,逐步从探索起步阶段迈向规模化应用和高质量发展新阶段,成为助力企业数智化绿色化转型发展、畅通产业链供应链、推动产业结构转型升级、赋能工业经济平稳运行的有力抓手,行业前景广阔。

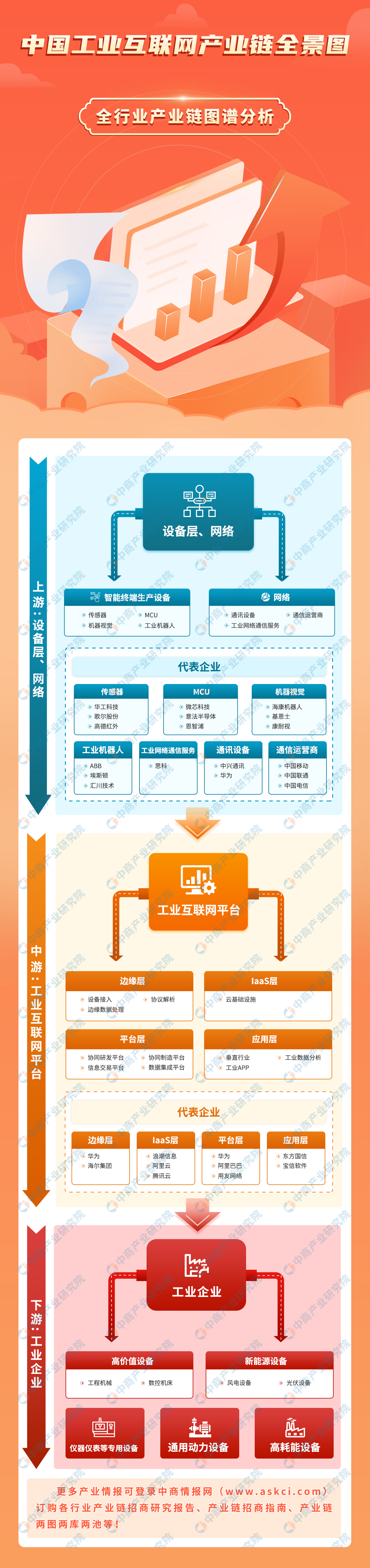

一、产业链

工业互联网产业链上游包括智能终端生产设备和网络;中游为工业互联网平台,包括边缘层、IaaS层、平台层以及应用层;下游为典型应用场景的工业企业,包括高价值设备、新能源设备、仪器仪表等专用设备、通用动力设备、高耗能设备。

图片来源:中商产业研究院

二、上游分析

1.传感器

(1)市场规模

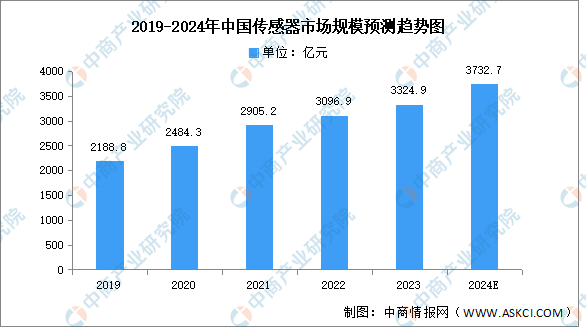

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。中商产业研究院发布的《2024-2029年中国传感器市场调查研究报告》显示,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%,2023年市场规模约为3324.9亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3732.7亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

资料来源:中商产业研究院整理

2.MCU

(1)市场规模

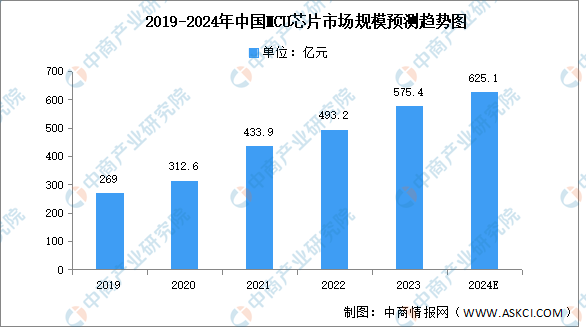

在“国产替代”“芯片短缺”背景下,国内相关企业加快MCU芯片的研发、制造和应用能力,逐步完成了中低端MCU领域的国产化,并持续向高端领域渗透,我国MCU行业市场竞争力逐步提升。中商产业研究院发布的《2024-2029中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2022年中国MCU市场规模达493.2亿元,较上年增长13.67%,2023年约为575.4亿元。中商产业研究院分析师预测,2024年中国MCU市场规模将达到625.1亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)竞争格局

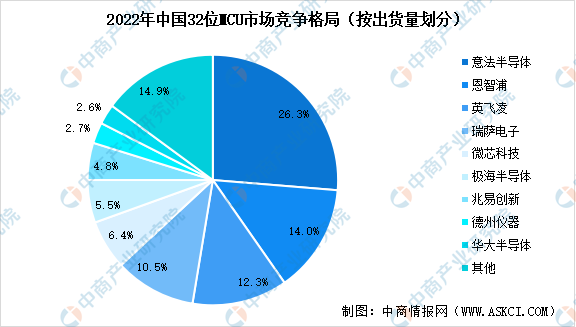

目前,32位MCU技术壁垒较高,国内市场仍以海外厂商为主,意法半导体、恩智浦、英飞凌、瑞萨电子、微芯科技5家企业市场份额合计达到了69.50%。国内企业中,极海半导体、兆易创新、华大半导体市场份额分别为5.5%、4.8%和2.6%。

数据来源:弗若斯特沙利文、中商产业研究院整理

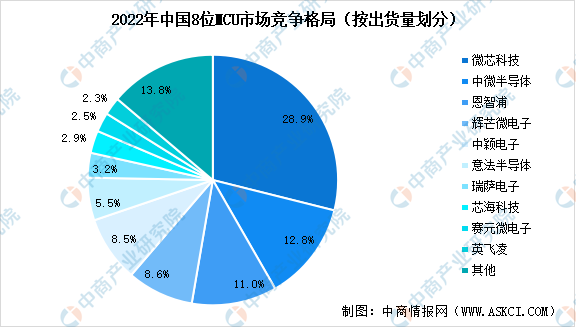

8位MCU领域,头部企业为微芯科技,市场占比28.9%。中国厂商中,中微半导体、辉芒微电子、中颖电子市场占比分别为12.8%、8.6%和8.5%,国产化率较高。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.机器视觉

(1)市场规模

随着机器视觉技术水平提高,机器视觉下游应用不断发展,消费电子、汽车、半导体、医疗等行业工业自动化水平逐步提升,我国机器视觉的市场规模持续扩大。中商产业研究院发布的《2024-2029年中国机器视觉行业市场前景预测及未来发展趋势研究报告》显示,2022年中国机器视觉市场规模为168.88亿元,同比增长22.24%,2023年约为225.56亿元。中商产业研究院分析师预测,2024年机器视觉市场规模将达251.84亿元。

数据来源:中商产业研究院整理

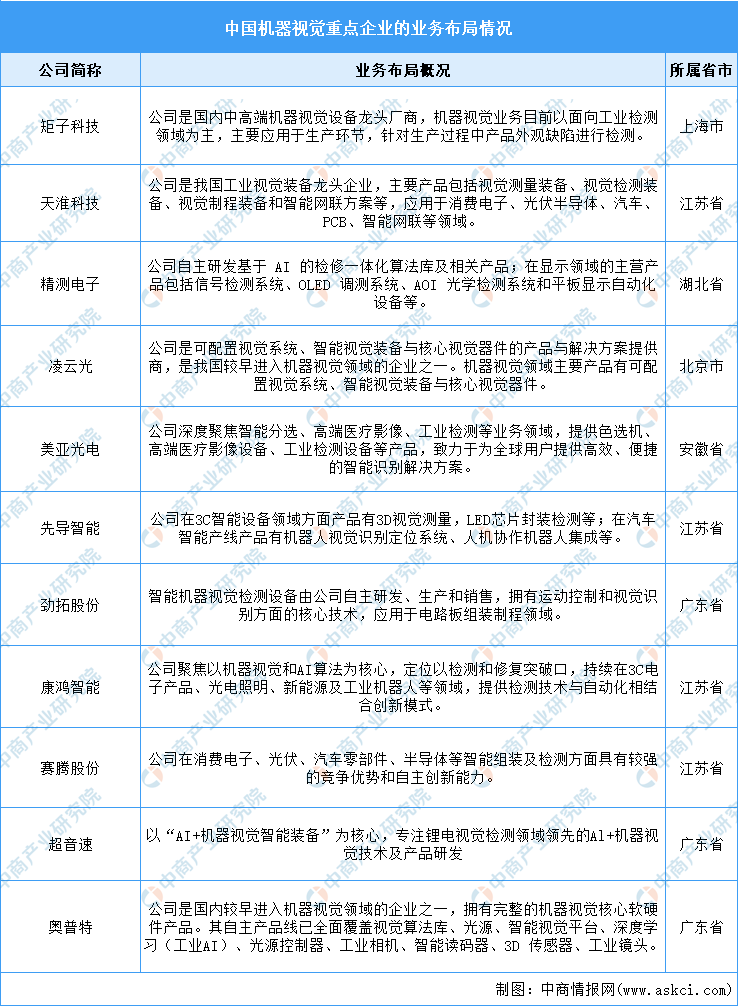

(2)重点企业分析

我国机器视觉行业的龙头企业包括矩子科技、天淮科技、精测电子、凌云光等,其中矩子科技是国内中高端机器视觉设备龙头厂商,天淮科技是我国工业视觉装备龙头企业。

资料来源:中商产业研究院整理

4.工业机器人

(1)产量

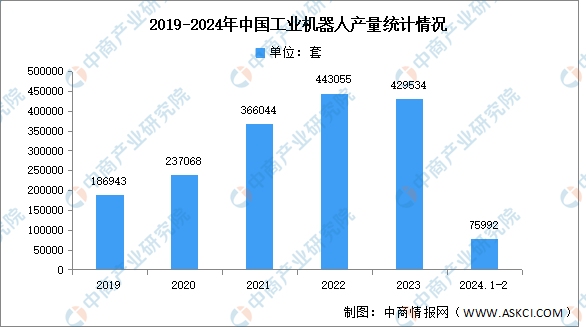

近年来,在国内密集出台的政策和不断成熟的市场等多重因素的驱动下,我国工业机器人产量总体保持稳定增长态势。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2024年1-2月全国规模以上工业企业的工业机器人累计完成产量75992套,同比下降9.8%。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

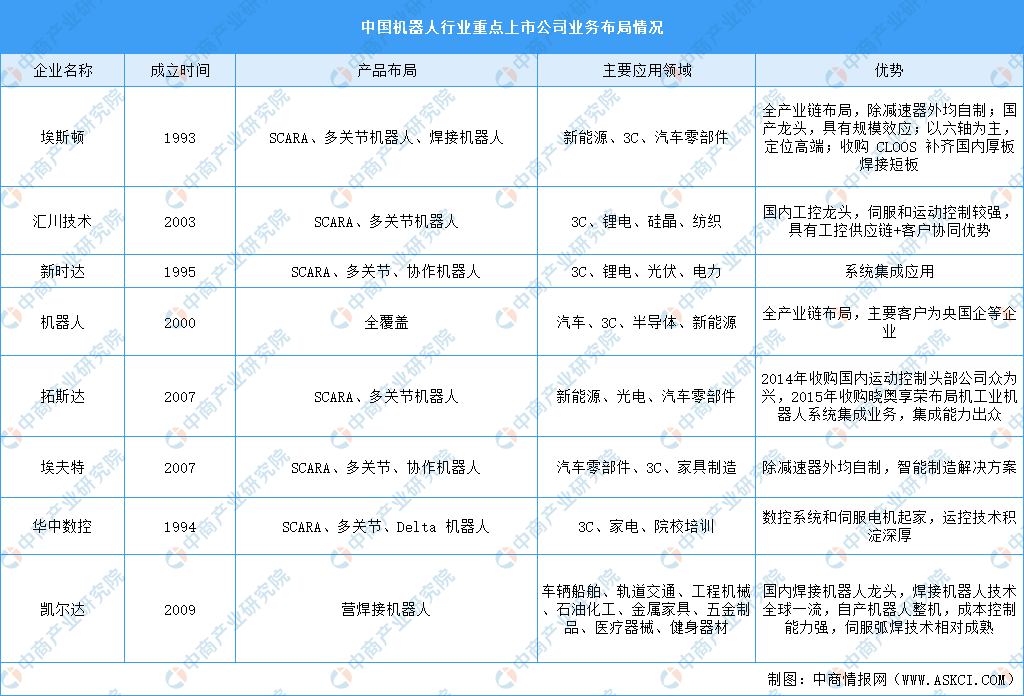

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

三、中游分析

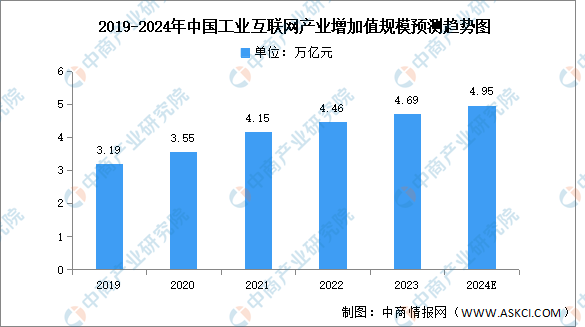

1.产业增加值

近年来,我国工业互联网产业增加值总体规模稳步提升,有力支撑经济回稳向好。《中国工业互联网产业经济发展白皮书(2023年)》数据显示,2022年我国工业互联网产业增加值总体规模达到4.46万亿元,名义增速7.55%,占GDP比重达到3.69%,2023年约为4.69万亿元。中商产业研究院分析师预测,2024年我国工业互联网产业增加值总体规模将达4.95万亿元。

数据来源:中国工业互联网研究院、中商产业研究院整理

2.产业结构

近年来,我国工业互联网逐渐从探索起步阶段转向规模化应用阶段,工业互联网与人工智能、元宇宙等新一代信息技术持续深度融合、广泛链接,通过智慧农业、智能制造、智慧服务等模式全方位赋能各大行业,持续推动三大产业高质量发展。《中国工业互联网产业经济发展白皮书(2023年)》数据显示,2022年工业互联网带动第一产业、第二产业、第三产业的增加值规模分别为0.06万亿元、2.28万亿元、2.12万亿元,占比分别为1.3%、51.1%、47.5%。

数据来源:中国工业互联网研究院、中商产业研究院整理

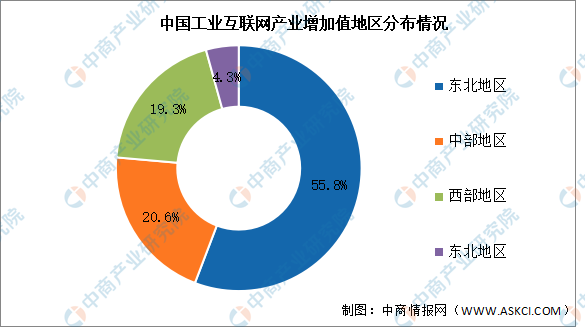

3.地区分布情况

从地区工业互联网发展来看,东部地区发展水平优势较大,其次是中部和西部地区。其中,2022年,东部地区10省市工业互联网产业增加值达2.49万亿元,占比55.8%,广东、江苏、浙江、山东、北京、上海、福建等省市增加值规模超过千亿元。中部地区6省增加值达0.92万亿元,占比20.6%;西部地区增加值占比为19.3%,四川、重庆、陕西3个省市发展较为突出。

数据来源:中国工业互联网研究院、中商产业研究院整理

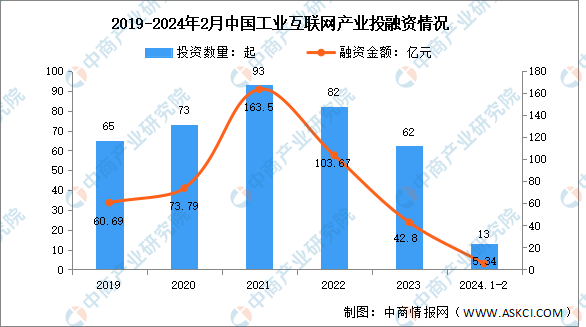

4.投融资情况

自2017年开始,我国工业互联网投资数量在年年攀升,投资金额也处于上涨趋势,2021年我国工业互联网行业融资达到顶峰,发生融资事件共82起,融资金额共152.65亿元。2023年我国工业互联网行业发生融资事件62起,融资金额为42.8亿元。2024年1-2月,融资事件13起,融资金额为5.34亿元。

数据来源:IT桔子、中商产业研究院整理

5.企业百强榜单

“2023工业互联网企业100强”榜单显示,卡奥斯COSMOP1at、航天云网、宝信软件、树根互联、羚羊工业互联网、华为云、徐工汉云、太极股份、工业富联、阿里云、用友精智、东方国信等企业上榜。按地区来看,榜单中总部来自北京的企业多达33家,来自广东的企业有14家,此外,来自江苏和山东的企业也较多,分别达到了11家和10家。

资料来源:互联网周刊、中商产业研究院整理

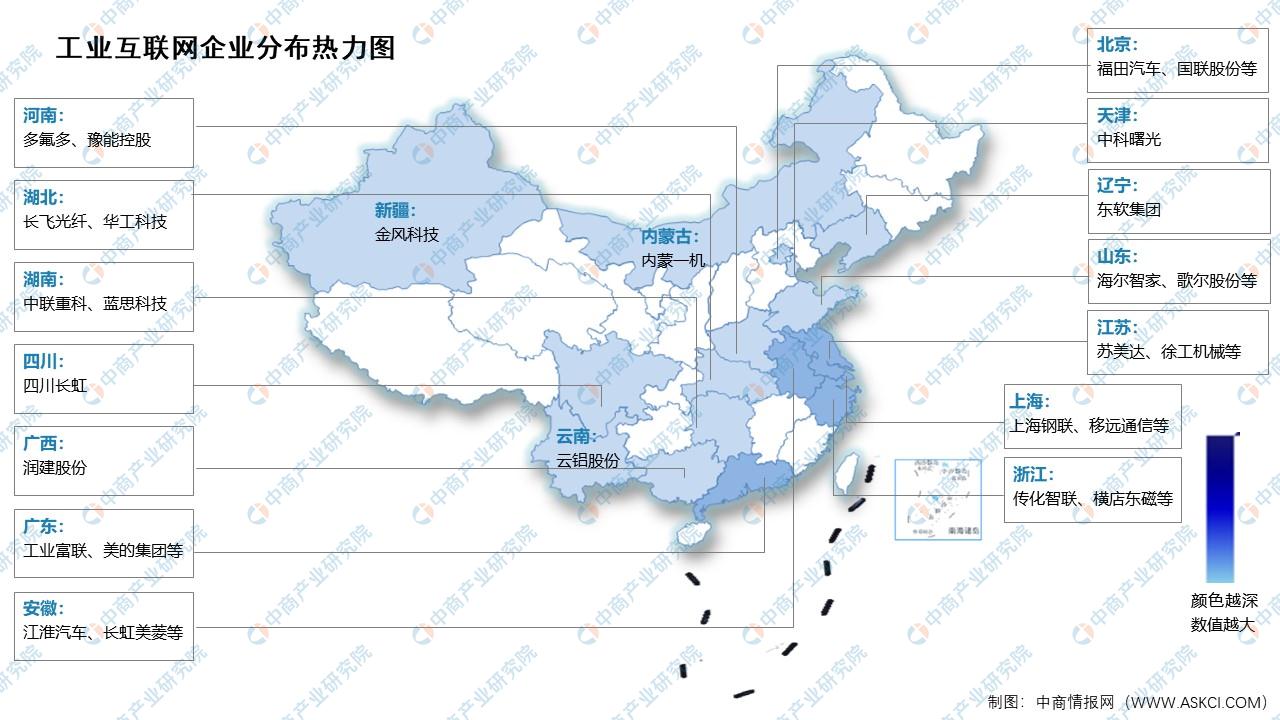

6.企业热力分布

资料来源:中商产业研究院整理

四、下游分析

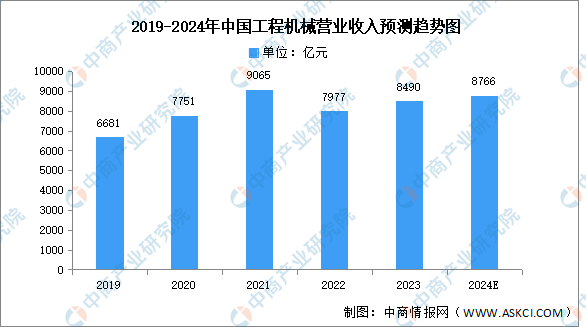

1.工程机械

随着“一带一路”经济战略、国家新型城镇化规划、铁路及城市轨道交通规划、社会保障性住房建设等政策的实施推进,工程机械行业迎来黄金增长期。中商产业研究院发布的《2024-2029年中国工程机械市场需求预测及发展趋势前瞻报告》显示,2022年国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,2022年工程机械营业收入降至7977亿元,同比下降12%,2023年约为8490亿元。中商产业研究院分析师预测,2024年工程机械市场将增至8766亿元。

数据来源:中国工程机械工业协会、中商产业研究院整理

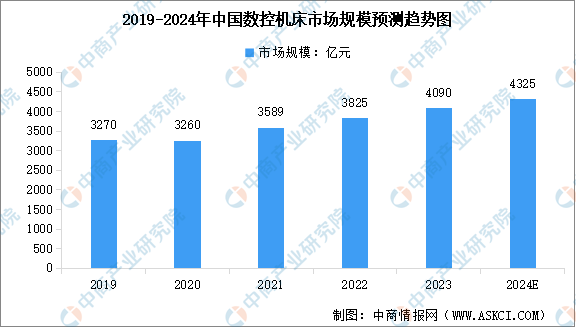

2.数控机床

数控机床行业在国家政策的支持以及企业的不断创新下,呈现出快速发展的态势,行业规模持续扩大,整体运行状况稳中向好。中商产业研究院发布的《2024-2029年中国数控机床市场需求预测及发展趋势前瞻报告》显示,2023年中国数控机床市场规模达到约4090亿元,近五年年均复合增长率达5.75%。中商产业研究院分析师预测,2024年行业市场规模将达到4325亿元。

数据来源:中商产业研究院整理

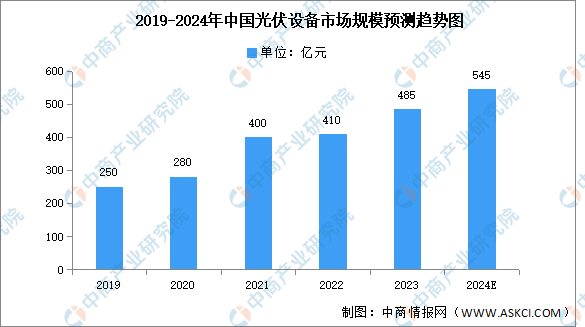

3.光伏设备

中国已成为全球最大的光伏设备市场,中国光伏设备市场规模呈快速增长态势。随着光伏企业产能的继续扩张,相关设备厂商订单不断增加。中商产业研究院发布的《2024-2029年中国太阳能光伏设备行业调研及投资风险研究预测报告》显示,2022年我国光伏设备产业规模达到410亿元,同比增长2.5%,2023年约为485亿元。中商产业研究院分析师预测,2024年中国光伏设备销售收入将达545亿元。

数据来源:CPIA、中商产业研究院整理