2023年中国电源管理芯片产业链上中下游市场分析(附产业链全景图)

关键词: 电源管理芯片

中商情报网讯:近年来,新能源汽车、智能家居、储能市场的需求迅猛增长,我国电源管理芯片仍然保持强劲增长。车载电源管理芯片是电源管理芯片中应用增长最快的领域,汽车电源管理芯片供应缺口大,国产替代势头迅猛。

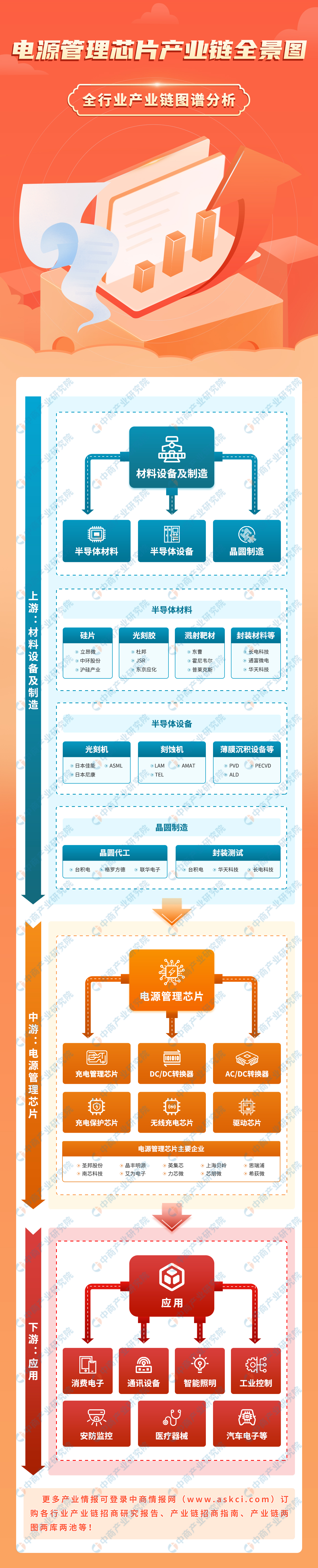

一、产业链

中国电源管理芯片上游为半导体材料、半导体设备及晶圆制造;中游为各类型电源管理芯片;下游为应用市场,包括手机及通信、消费电子、智能照明、工业控制、安防监控、医疗器械、汽车电子等领域。

图片来源:中商产业研究院

二、上游分析

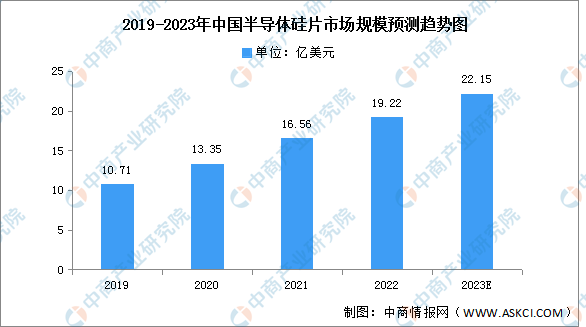

1.硅片

(1)市场规模

中国大陆半导体硅片市场规模是全球半导体硅片市场的重要组成部分,在全球半导体硅片市场中占比呈增长趋势。中国大陆半导体硅片市场规模2019年至2021年连续超过10亿美元市场规模。2021年市场规模达16.56亿美元,同比增长24.04%,预计2023年市场规模将达22.15亿美元。

数据来源:SEMI、中商产业研究院整理

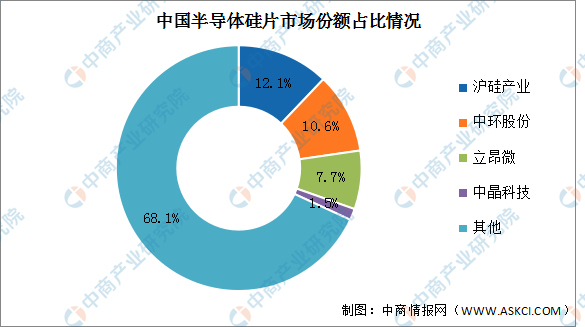

(2)竞争格局

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技,2020年上述企业市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

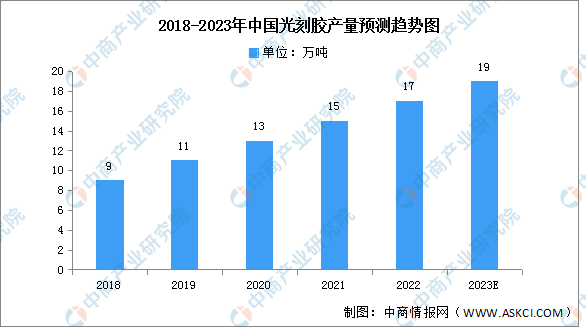

2.光刻胶

(1)产量

光刻胶是半导体,面板,PCB等领域加工制造中的关键材料。2021年中国光刻胶产量为15万吨,同比增长15.4%,预计2023年将达19万吨。

数据来源:中商产业研究院整理

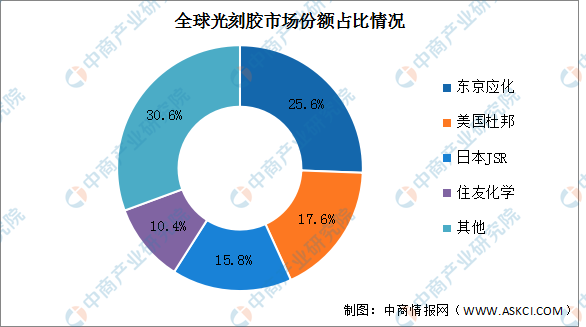

(2)竞争格局

全球光刻胶市场主要被日美企业垄断,日本企业基于政策扶持力度加大实现上下游协同发展,占据龙头地位。目前东京应化占比约为25.6%,排名第一。其次分别为美国杜邦、日本JSR、住友化学,占比分别为17.6%、15.8%、10.4%。

数据来源:中商产业研究院整理

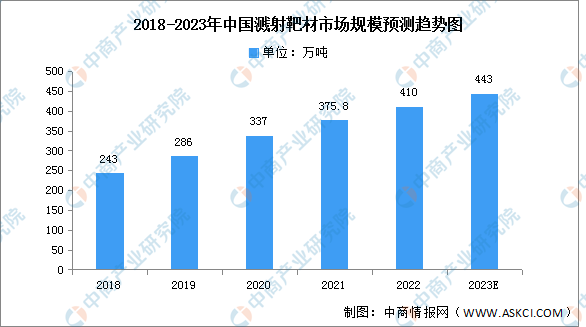

3.溅射靶材

在经济快速发展以及技术创新推动下,我国芯片、光伏高新技术产业获得快速发展,随着市场需求不断释放,溅射靶材行业规模将进一步扩大。在应用需求带动下,我国溅射靶材市场规模不断扩大。2021年我国溅射靶材市场规模达375.8亿元,同比增长9.7%。

数据来源:中商产业研究院整理

4.半导体设备

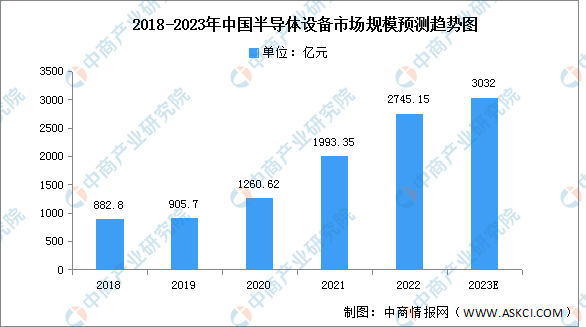

(1)市场规模

中国半导体设备的市场规模增速明显,2021年,中国半导体设备市场连续增长,销售额为1993.35亿元,同比增长达58.1%,连续两年成为全球第一大半导体设备市场。2022年中国半导体规模约为2745.15亿元,2023年将达3136亿元。

数据来源:SEMI、中商产业研究院整理

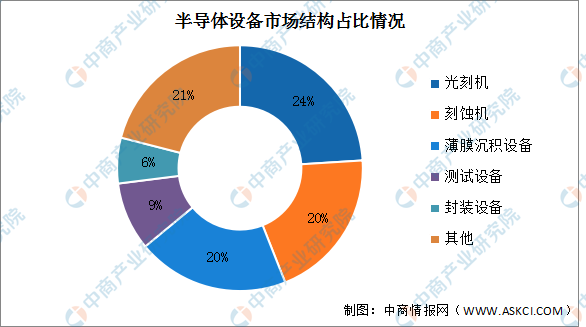

(2)市场结构

从细分产品来看,光刻机、刻蚀机、薄膜沉积设备为半导体设备主要核心设备,市场占比均在20%以上。其中,光刻机的市场占比为24%、刻蚀机、薄膜沉积设备市场占比均为20%。此外,测试设备和封装设备的市场占比分别为9%、6%。

数据来源:SEMI、中商产业研究院整理

三、中游分析

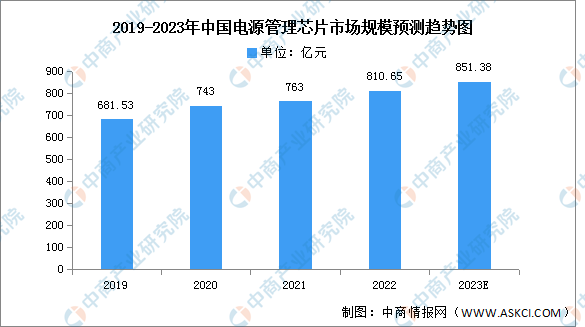

1.市场规模

近年来,中国电源管理芯片市场规模一直保持增长趋势,2021年市场规模约为763亿元,同比增长2.69%。2022年市场规模约为810.65亿元,随着下游电子设备行业发展对电源管理芯片需求的增长,未来市场规模仍将保持增长,预计2023年市场规模将达851.38亿元。

数据来源:中商产业研究院整理

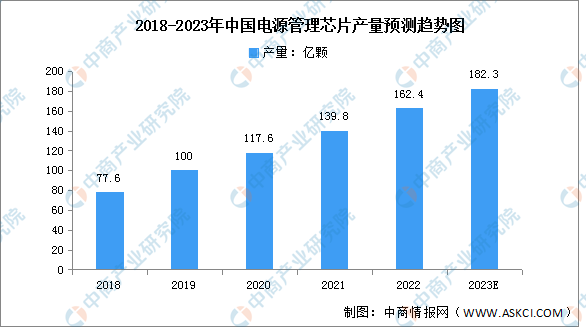

2.产量

得益于行业规模的快速增长及下游需求的旺盛,近年来我国电源管理芯片产量随之增长,2021年中国电源管理芯片产量139.8亿颗,同比增长15.9%。2022年中国电源管理芯片产量约为162.4亿颗,预计2023年产量将达182.3亿颗。

数据来源:中商产业研究院整理

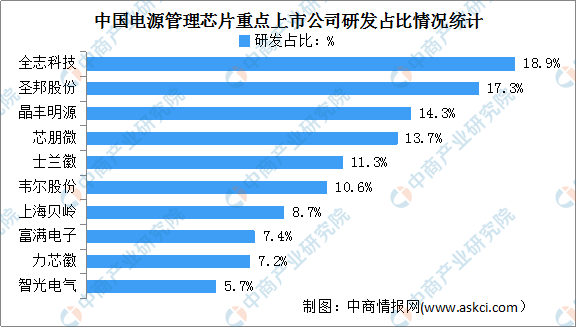

3.研发占比

我国电源管理芯片厂商起步较晚,但是在政策扶持背景下,集成电路国产产品对进口产品的替代效应明显,中国集成电路产品的品质和市场认可度日渐提升,部分本土电源管理芯片设计企业在激烈的市场竞争中逐渐崛起。从研发投入来看,我国电源管理芯片上市企业重视研发投入,呈现头部企业研发投入占比较高的趋势。其中全志科技、圣邦股份、晶丰明源、芯朋微、士兰微及韦尔股份研发投入占比均超过10%。

数据来源:中商产业研究院整理

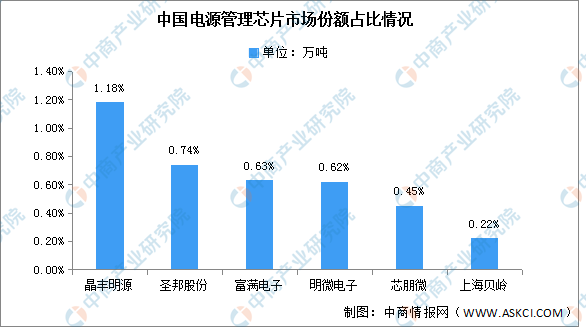

4.竞争格局

目前我国电源管理芯片主要被海外垄断,国内厂商替代空间广阔。国内晶丰明源、芯朋微、圣邦股份开始突破AC-DC、DC-DC等芯片。国内电源管理芯片行业主要参与者包括晶丰明源、圣邦股份、富满电子、明微电子、芯朋微及上海贝岭,占比分别为1.18%、0.74%、0.63%、0.62%、0.45%及0.22%。

数据来源:中商产业研究院整理

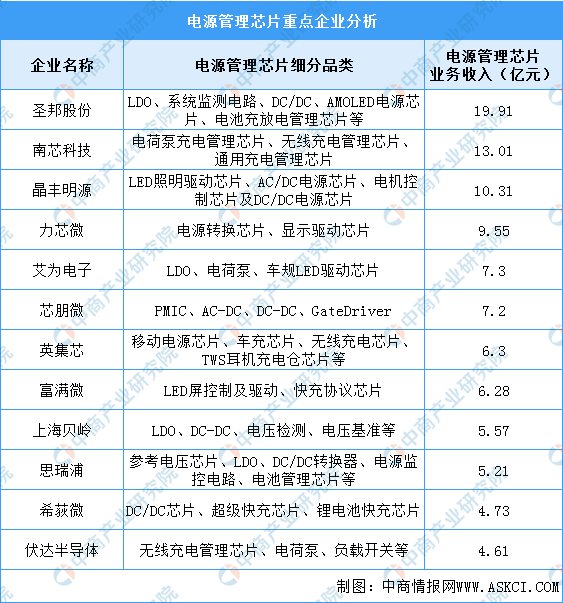

5.重点企业分析

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.消费电子

(1)智能手机

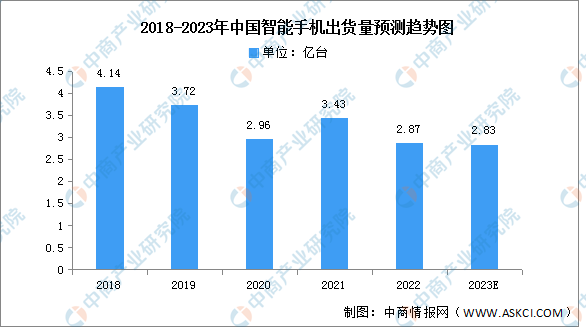

虽然疫情影响已经微乎其微,但对于未来发展的担忧依然阻碍中国消费者信心的恢复,消费电子支出的反弹面临严重威胁。预计2023年中国市场的出货量预计将仅有2.83亿台,同比也会下降1.1%。

数据来源:信通院、中商产业研究院整理

(2)平板电脑

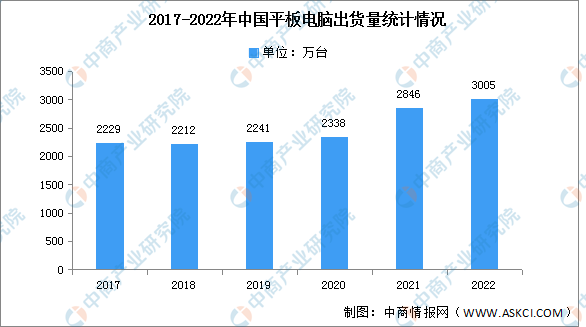

在平板电脑方面,因易于便携、屏幕清晰、操作易上手等特点,平板电脑的应用范围逐渐由最初的娱乐功能转变为兼具学习功能、商务功能以及其他新式功能于一体,适用范围越来越广。2022年整体出货量约为3005万台,同比增长5.59%。2023年第一季度,中国平板电脑市场出货量约669万台,同比下降约1.1%。

数据来源:IDC、中商产业研究院整理

2.汽车电子

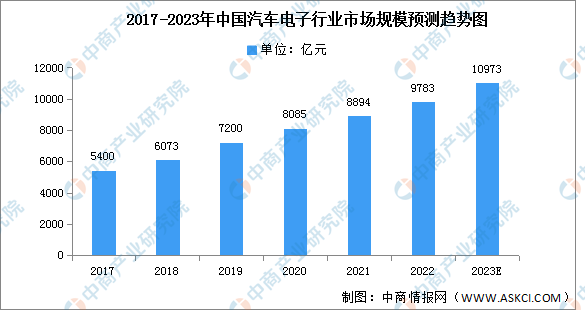

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长,2021年中国汽车电子市场规模达8894亿元,同比增长12%。2022年市场规模约为9783亿元,预计2023年中国将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理