关键词: 碳化硅器件

中商情报网讯:碳化硅功率器件早在20年前已推出,受制于成本及下游扩产意愿不足,碳化硅产业化推进缓慢。2018年,特斯拉作为全球第一的造车新势力率先使用全碳化硅方案后,碳化硅器件才开始成为市场发展热点。

一、碳化硅器件产业链

第3代半导体是以SiC及氮化镓(GaN)为主要材料,有别于第1代半导体以硅(Si)、锗(Ge)为主要材料,及第2代半导体以砷化镓(GaAs)、磷化铟(InP)、铝砷化镓(AlGaAs)为主要材料。

碳化硅产业链也可分为三个环节:分别是上游衬底,外延片,中游器件制造,下游为碳化硅器件的应用领域。

资料来源:中商产业研究院整理

二、产业链上游

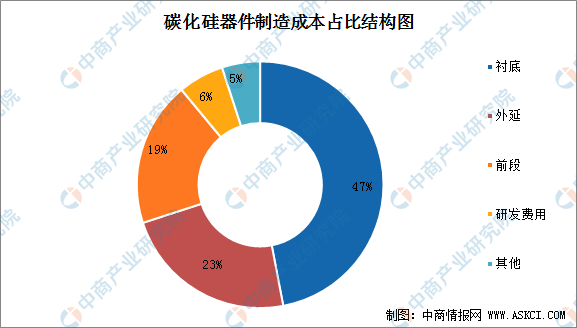

碳化硅在半导体器件领域中是第三代半导体材料代表之一,从碳化硅器件的制造成本结构来看,衬底成本最大,占比达47%;其次是外延成本,占比为23%。这两大工序是SiC器件的重要组成部分。

数据来源:中商产业研究院整理

1.碳化硅衬底

碳化硅衬底是一种由碳和硅两种元素组成的化合物半导体单晶材料,具备禁带宽度大、热导率高、临界击穿场强高、电子饱和漂移速率高等特点。根据下游应用领域不同,可分类为导电型和半绝缘型。

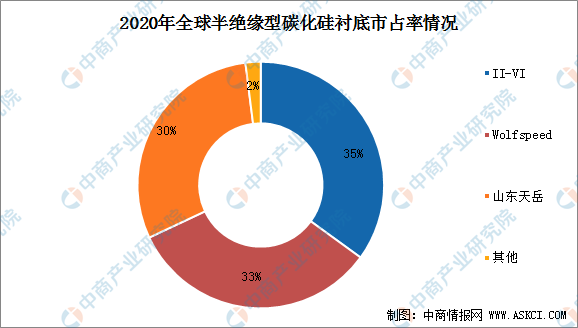

在半绝缘型碳化硅衬底方面,2020年全球半绝缘型碳化硅衬底市场集中度较高,美国的Wolfspeed、II-IV以及国内山东天岳三家独大,占比合计高达98%。

数据来源:Yole,Wolfspeed,势银(TrendBank)、中商产业研究院整理

在导电型碳化硅衬底方面,2020年全球导电型碳化硅衬底美国的Wolfspeed一家独大,市占率高达62%,II-VI、SiCrystal、SKSiltron、天科合达等等企业瓜分剩余市场。

数据来源:Yole,Wolfspeed,势银(TrendBank)、中商产业研究院整理

2.外延材料

碳化硅外延片,是指在碳化硅衬底上生长了一层有一定要求的、与衬底晶相同的单晶薄膜(外延层)的碳化硅片。在器件制备方面,由于材料的特殊性,器件过程的加工和硅不同的是,其采用了高温的工艺,包括高温离子注入、高温氧化以及高温退火工艺。通常用化学气相沉积(CVD)方法制造,根据不同的掺杂类型,分为n型、p型外延片。

3.重点企业分析

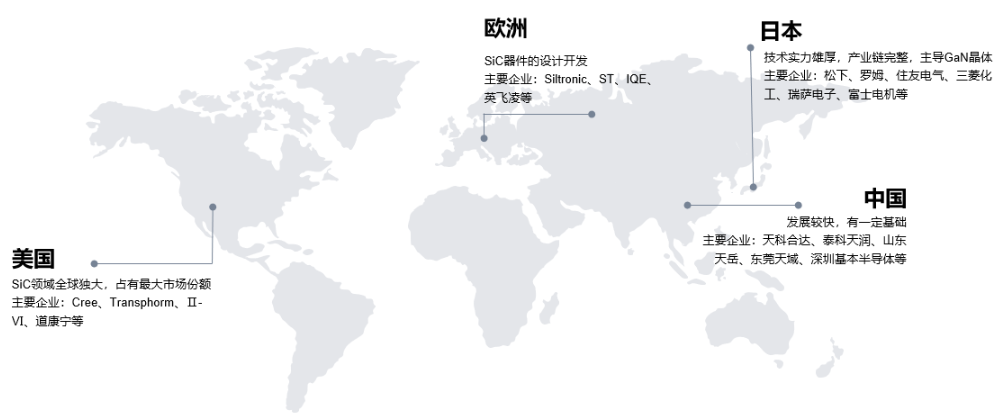

在全球市场中,单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等,外延片企业主要有DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon等,器件方面,全球大部分市场份额被Infineon、Cree、罗姆、意法半导体等少数企业瓜分。

碳化硅产业链各环节企业

资料来源:中商产业研究院整理

三、产业链中游

1.碳化硅器件特性

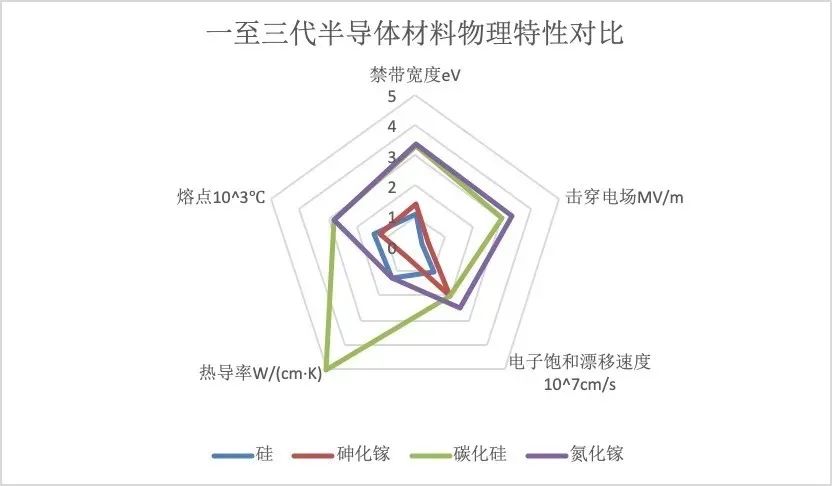

硅(Si)基功率器件技术经过60年的发展,已经愈来愈接近其物理理论极限,难以满足现阶段应用环境对系统提出的高温,高频,高效和高功率密度等要求。碳化硅(SiC)材料作为第三代宽禁带半导体材料的代表,有着Si材料所不具备的优异特性。其高击穿场强,高电子迁移率和高热导率等性能正在逐步替代Si基功率器件的高端市场应用。碳化硅应用场景根据产品类型可分为射频器件和功率器件。

资料来源:网络公开资料

2.碳化硅射频器件

射频器件是在无线通信领域负责信号转换的部件,如功率放大器、射频开关、滤波器、低噪声放大器等。碳化硅基氮化镓射频器件具有热导率高、高频率、高功率等优点,相较于传统的硅基LDMOS器件,其可以更好地适应5G通信基站、雷达应用等领域低能耗、高效率要求。

随着全球5G通讯技术的发展和推广,5G基站建设将为射频器件带来新的增长动力。5G通讯高频、高速、高功率的特点对功率放大器的高频、高速以及功率性能有更高要求。以碳化硅为衬底的氮化镓射频器件同时具备了碳化硅的高导热性能和氮化镓在高频段下大功率射频输出的优势,突破了砷化镓和硅基LDMOS器件的固有缺陷,能够满足5G通讯对高频性能和高功率处理能力的要求,碳化硅基氮化镓射频器件已逐步成为5G功率放大器尤其是宏基站功率放大器的主流技术路线。

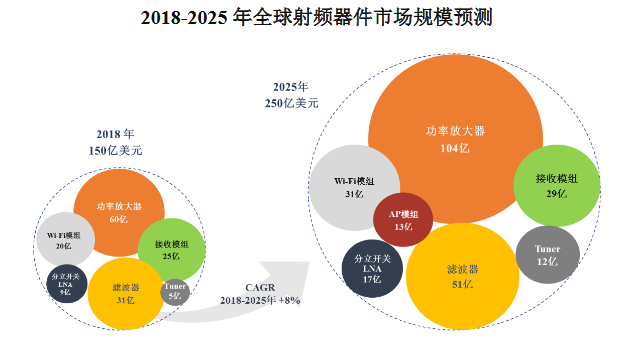

据Yole Development预测,2025年全球射频器件市场将超过250亿美元,其中射频功率放大器市场规模将从2018年的60亿美元增长到2025年的104亿美元,而氮化镓射频器件在功率放大器中的渗透率将持续提高。随着5G市场对碳化硅基氮化镓器件需求的增长,半绝缘型碳化硅晶片的需求量也将大幅增长。

数据来源:Yole Development、天科合达招股书

3.碳化硅功率器件

碳化硅功率器件又称电力电子器件,主要应用于电力设备电能变换和控制电路方面的大功率电子器件,有功率二极管、功率三极管、晶闸管、MOSFET、IGBT等。

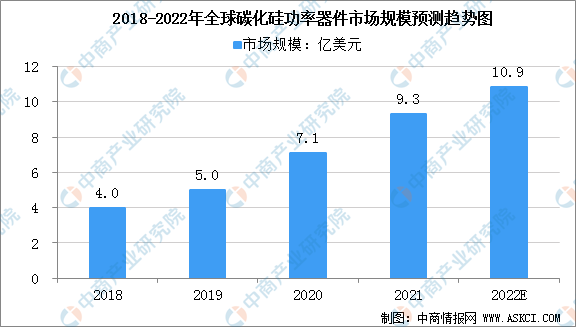

随着技术突破和成本的下降,SiC器件预计在不远的将来会大规模的应用于各个领域。根据数据,2018年和2021年碳化硅功率器件市场规模分别约4亿和9.3亿美元,复合增速约32.4%,按照该复合增速,中商产业研究院预计2022年碳化硅功率器件市场规模约10.9亿美元。受益于5G通信、国防军工、新能源汽车和新能源光伏等领域的发展,碳化硅器件市场规模增速可观。

数据来源:Yole、中商产业研究院整理

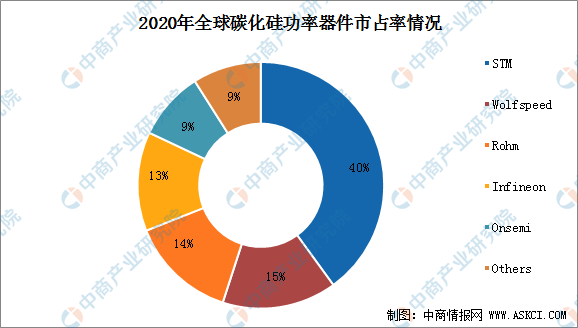

在功率器件端,目前意法半导体一家独大,前几位均为国外公司,国内公司尚未形成一定市占率。

数据来源:Yole、中商产业研究院整理

4.碳化硅器件专利

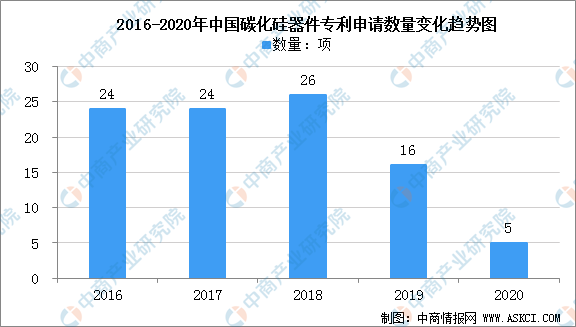

2016年我国关于碳化硅的专利申请相较以往年有了明显增长,并在2018年达到顶峰,而在2019年碳化硅器件专利申请却开始有了一定数量上的减少,为16项。

数据来源:中商产业研究院整理

四、产业链下游

在未来的10年内,SiC器件将开始大范围地应用于各类工业和消费领域。碳化硅器件的主要应用领域和市场成长的主要驱动力为:

1.5G基建——通信电源

通信电源是服务器、基站通讯的能源库,为各种传输设备提供电能,保证通讯系统正常运行。碳化硅MOSFET的高频特性使得电源电路中的磁性单元体积更小、重量更轻,电源整体效率更高;碳化硅肖特基二极管反向恢复几乎为零的特性使其在许多PFC电路中具有广阔的应用前景。例如,在3kW高效通信电源无桥交错PFC电路中,使用650V/10A碳化硅肖特基二极管,可以帮助客户实现满载效率大于等于95%的高技术要求。

目前,我国5G建设和应用保持在全球领先水平,5G网络已经覆盖全国所有地市一级和所有县城城区,87%的乡镇镇区,这对稳增长、稳投资发挥了重要作用。预计2022年我国5G新建基站将超60万个,加上目前累计建成开通的142.5万个,年底5G基站总数将突破200万个。

数据来源:工信部、中商产业研究院整理

2.新能源汽车充电桩——充电桩电源模块

新能源汽车行业的快速发展带动了充电柱的需求增长,对新能源电动汽车而言,提升充电速度和降低充电成本是行业发展的两大目标。在充电桩电源模块中使用碳化硅器件,可以实现充电桩电源模块的高效化和高功率化,进而实现充电速度的提升和充电成本的降低。

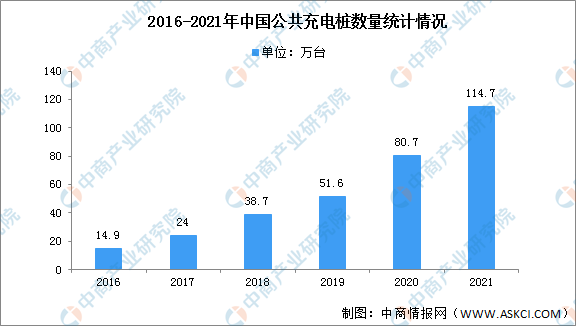

自纳入“新基建”以来,我国充电基础设施建设进入积极发展阶段,地方政府争相发布相关布局规划,加快充换电基础设施建设,积极引导、促进充电桩行业的建设与发展。截至2020年12月,联盟内成员单位总计上报公共类充电桩80.7万台。截至2021年12月,联盟内成员单位总计上报公共类充电桩114.7万台,环比增加5.5万台,同比增长42.1%。其中直流充电桩47.0万台、交流充电桩67.7万台、交直流一体充电桩589台。2021年,月均新增公共类充电桩约2.83万台。

数据来源:充电联盟、中商产业研究院整理

3.大数据中心、工业互联网——服务器电源

服务器电源是服务器能源库,服务器提供电能,保证服务器系统正常运行。在服务器电源中使用碳化硅功率器件,可以提升服务器电源的功率密度和效率,整体上缩小数据中心的体积,实现数据中心整体建设成本的降低,同时实现更高的环保效率。例如,在3kW服务器电源模块中,在图腾柱PFC中使用碳化硅MOSFET可以显著提升服务器电源的效率,实现更高的效率要求。

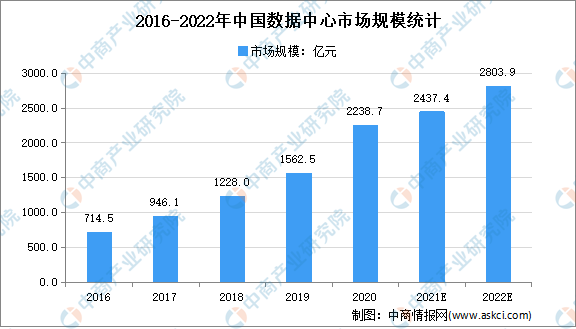

近年来,我国数据中心在机架规模、市场规模、用电规模等方面均保持高速增长。在机架规模方面,截至2020年底,我国在用数据中心机架总规模达到400万架,大型及超大型大数据中心占比75%以上。在市场规模方面,我国数据中心市场规模从2016年的714.5亿元快速增长至2020年的2238.7亿元,预计2022年将增长至2803.9亿元。

数据来源:《能源数字化转型白皮书》、中商产业研究院整理

4.特高压——应用柔性输电直流断路器

特高压作为大型系统工程,将催发从原材料和元器件等一系列的需求,而功率器件是输电端特高压直流输电中FACTS柔性输电技术和变电端电力电子变压器(PET)的关键器件。直流断路器作为柔性直流输电的关键部分之一,其可靠性对整个输电系统的稳定性有着较大影响。使用传统硅基器件设计直流断路器需要多级子单元串联,在直流断路器中使用高电压碳化硅器件可以大大减少串联子单元数量,是行业研究的重点方向。

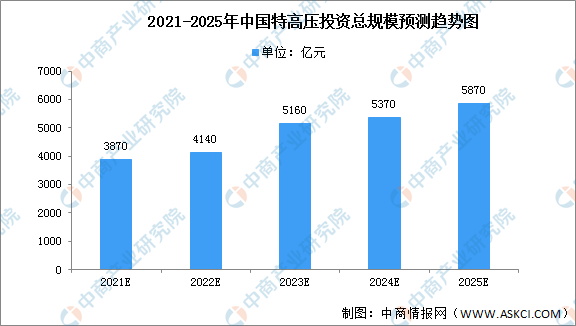

根据数据显示,2020年我国特高压产业及其产业链上下游相关配套环节所带动的总投资规模超3000亿元,其中特高压产业投资规模近1000亿元,带动社会投资超2000亿元。到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元;到2025年,特高压产业与其带动产业整体投资规模将达5870亿元。

数据来源:中商产业研究院整理

5.城际高铁和城际轨道交通——牵引变流器、电力电子变压器、辅助变流器、辅助电源

未来轨道交通对电力电子装置,比如牵引变流器、电力电子电压器等提出了更高的要求。采用碳化硅功率器件可以大幅度提高这些装置的功率密度和工作效率,将有助于明显减轻轨道交通的载重系统。碳化硅器件可以实现设备进一步高效率化和小型化,在轨道交通方面具有巨大的技术优势。日本新干线N700S已经率先在牵引变流器中使用碳化硅功率器件,大幅降低整车的重量,实现更高的运载效率和降低运营成本。

数据来源:CASA、天科合达招股书