2024年中国动力电池行业市场前景预测研究报告(简版)

关键词: 动力电池

中商情报网讯:动力电池是新能源汽车的核心部件,也是未来能源转型的重要方向。随着全球电动化进程的加速推进,新能源电动汽车市场的持续扩大将直接推动动力电池需求量的不断增长。

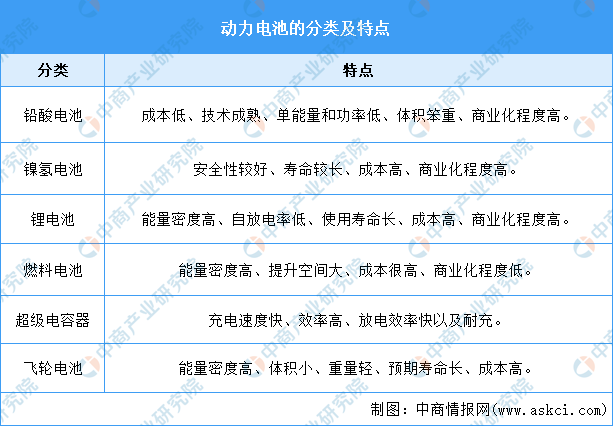

一、动力电池定义及分类

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。动力电池具有超长寿命、使用安全、耐高温、大容量、无记忆效应、体积小、重量轻等特点。

动力电池主要分为铅酸电池、镍氢电池、锂离子电池、燃料电池、超级电容器,飞轮电池等,其中铅酸电池具有成本低、技术成熟、单能量和功率低等特点。

资料来源:中商产业研究院整理

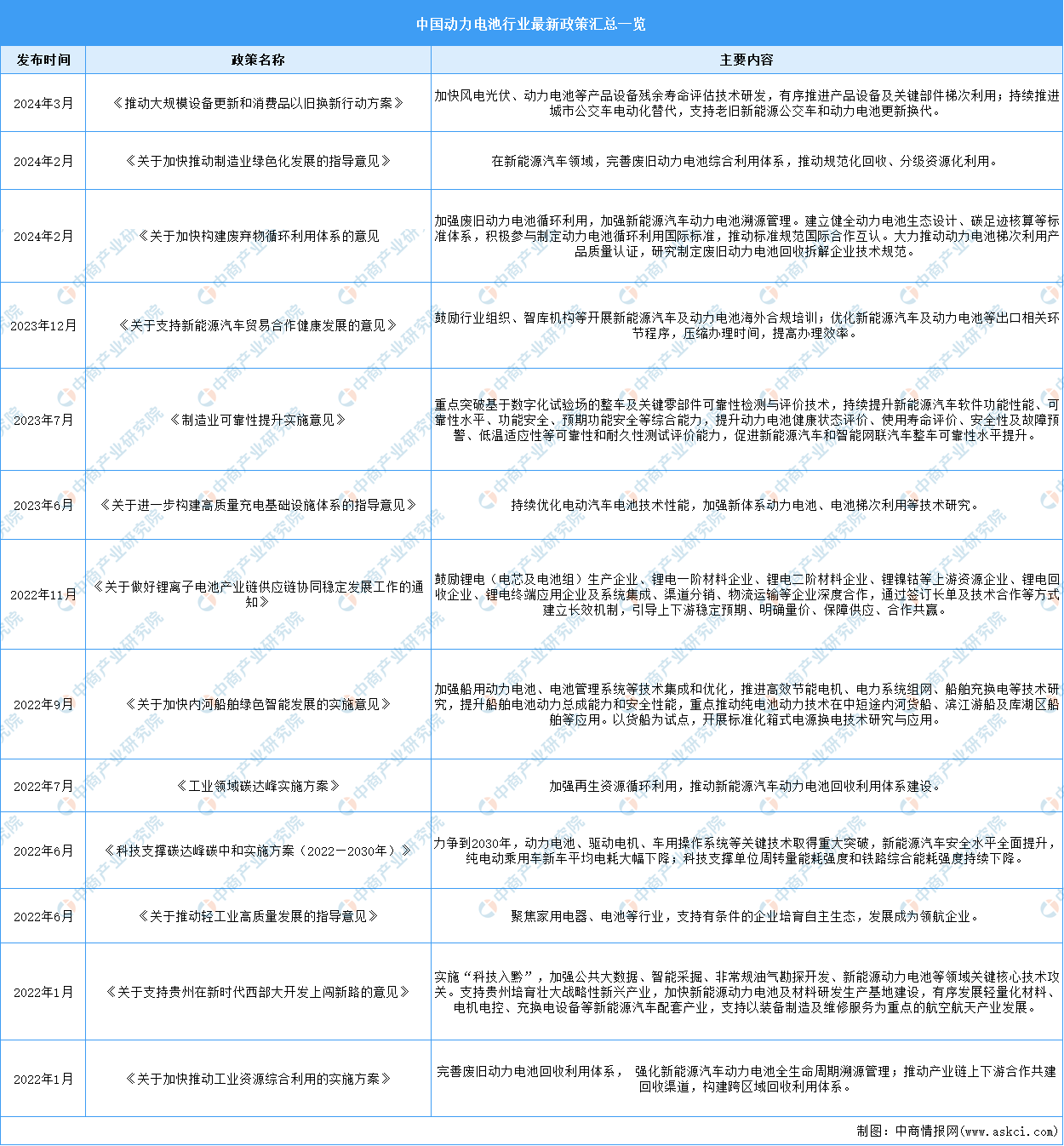

二、动力电池行业发展政策

随着国家“碳中和”战略的实施以及对环保要求的日益提高,国家对动力电池产业的扶持力度持续加大。为支持动力电池产业发展,国家相继出台了多项鼓励政策和行业规范文件,旨在推动动力电池行业的健康、有序发展。动力电池行业相关政策具体如下:

资料来源:中商产业研究院整理

三、动力电池行业发展现状

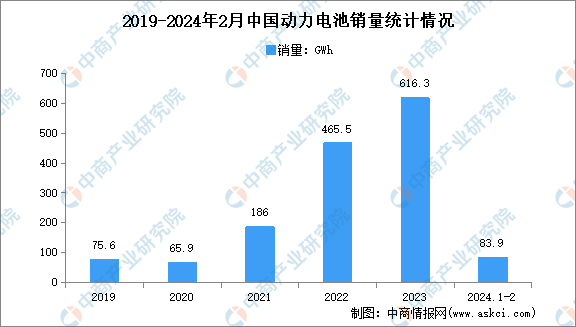

1.动力电池销量

近年来,我国动力电池销量呈现出积极增长态势。2024年1-2月,我国动力和其他电池合计累计销量为94.5GWh,累计同比增长26.4%。其中,动力电池累计销量为83.9GWh,占比88.8%,累计同比增长31.3%;其他电池累计销量为10.6GWh,占比11.2%,累计同比下降2.3%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

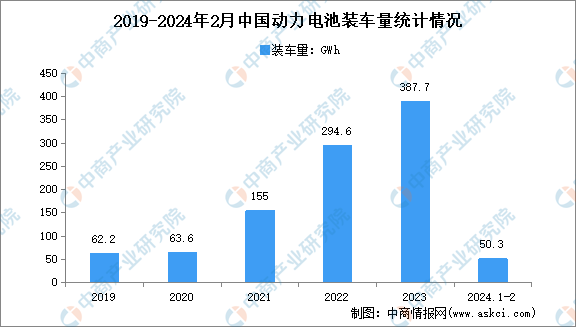

2.动力电池装车量

得益于新能源汽车市场的快速发展,我国动力电池装车量呈现出稳步增长的态势。2024年1-2月,我国动力电池累计装车量50.3GWh,累计同比增长32.0%。其中三元电池累计装车量19.5Wh,占总装车量38.9%,累计同比增长60.8%;磷酸铁锂电池累计装车量30.7GWh,占总装车量61.1%,累计同比增长18.6%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

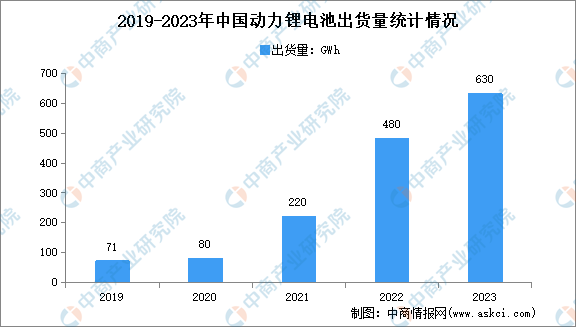

3.动力锂电池出货量

近年来,国内新能源终端市场增长超预期,带动国内动力锂电池出货量增长。2023年中国动力电池出货量630GWh,同比增长31%。

数据来源:GGII、中商产业研究院整理

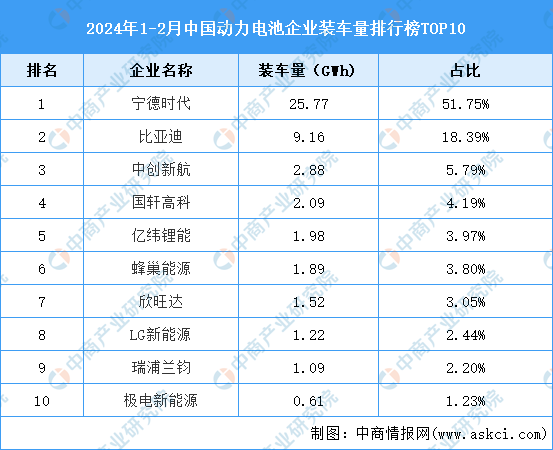

4.动力电池竞争格局

2024年动力电池装车量前十企业装车量合计48.21万辆,占比96.81%。其中,宁德时代动力电池装车量最高达25.77GWh,占比51.75%。比亚迪、中创新航排名第二和第三,动力电池装车量分别为9.16GWh、2.88GWh,占比分别为18.39%、5.79%。国轩高科、亿纬锂能、蜂巢能源、欣旺达、LG新能源、瑞浦兰钧、极电新能源依次排名第4-10名,占比分别为4.19%、3.97%、3.80%、3.05%、2.44%、2.20%、1.23%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

四、动力电池行业重点企业

1.宁德时代

宁德时代新能源科技股份有限公司是全球领先的新能源创新科技公司,核心技术为动力和储能电池领域,材料、电芯、电池系统、电池回收二次利用等全产业链研发及制造能力。宁德时代专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。

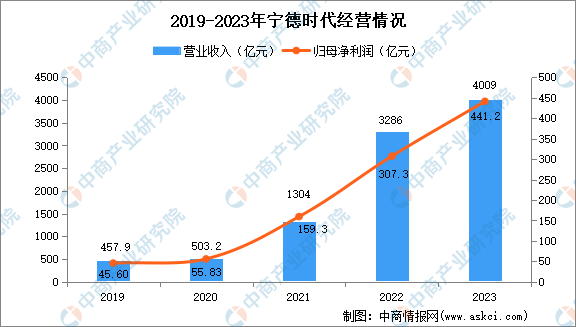

2023年,宁德时代实现营业收入4009亿元,同比增长22.01%;归母净利润441.2亿元,同比增长43.58%。

数据来源:中商产业研究院整理

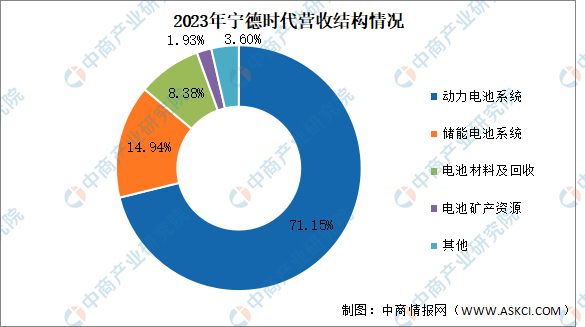

2023年,宁德时代主营产品包括动力电池系统、储能电池系统、电池材料及回收和电池矿产资源,营业收入分别为2853亿元、599亿元、336亿元和77.34亿元,占比分别为71.15%、14.94%、8.38%、1.93%。

数据来源:中商产业研究院整理

2.比亚迪

比亚迪股份有限公司作为全球领先的二次充电电池制造商之一,经过20多年的高速发展,已在全球建立了30多个工业园,实现了全球六大洲的战略布局。比亚迪的业务布局涵盖电子、汽车、新能源和轨道交通等领域,且在这些关键领域发挥着至关重要的角色,从能源的获取、存储,再到应用,全方位构建零排放的新能源整体解决方案。

动力电池领域,比亚迪研发了高度安全的磷酸铁锂电池——刀片电池,有效解决市场安全难题,推动磷酸铁锂电池重新成为动力电池主流产品。自2020年发布刀片电池以来,比亚迪大举扩张动力电池业务,通过弗迪电池成立了超过20家弗迪系电池公司,遍布国内多个城市。

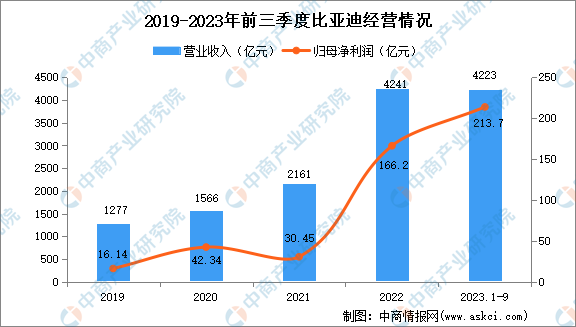

2023年前三季度,比亚迪实现营业收入4223亿元,同比增长57.75%;归母净利润213.7亿元,同比增长129.47%。

数据来源:中商产业研究院整理

2023年上半年,比亚迪主营产品为汽车、汽车相关产品及其他产品、手机部件、组装及其他产品,其中汽车、汽车相关产品及其他产品营业收入为2088亿元,占比为80.28%。

数据来源:中商产业研究院整理

3.中创新航

中创新航科技集团股份有限公司是全球领先的新能源科技企业,致力于成为能源价值创造者,构建全方位能源运营体系,为以动力及储能为代表的新能源全场景应用市场提供完善的产品解决方案和全生命周期管理。中创新航拥有持续领先的技术创新能力,依托国家认定企业技术中心、博士后科研工作站等科研平台,在材料技术创新、结构技术创新、制造技术创新和生态健康发展创新上不断发力,打造具有全球影响力的新能源科技创新平台。目前,中创新航已建立江苏、福建、四川、湖北、安徽、广东等多个产业基地以及材料、回收基地,完成全方位国内产业布局。

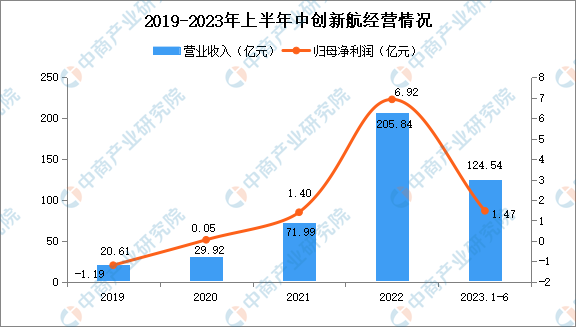

2023年上半年,中创新航实现营业收入124.54亿元,同比增长34.12%;归母净利润1.47亿元,同比下降12.12%。

数据来源:中商产业研究院整理

4.国轩高科

国轩高科股份有限公司是国内早期从事新能源汽车动力锂离子电池自主研发、生产和销售的企业之一,拥有新能源汽车动力锂电池、储能、输配电设备等业务板块,建有独立成熟的研发、采购、生产、销售体系。国轩高科主要产品为磷酸铁锂材料及电芯、三元材料及电芯、动力电池组、电池管理系统及储能型电池组,产品广泛应用于纯电动乘用车、商用车、专用车、轻型车等新能源汽车领域,同时为储能电站、通讯基站等提供系统解决方案。

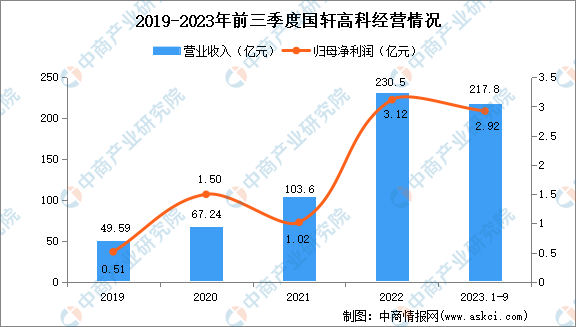

2023年前三季度,国轩高科实现营业收入217.8亿元,同比增长50.96%;归母净利润2.92亿元,同比增长94.65%。

数据来源:中商产业研究院整理

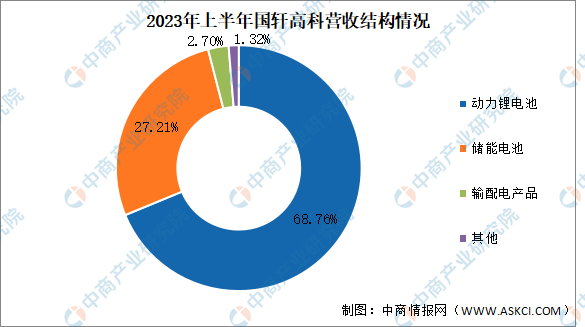

2023年上半年,国轩高科主营产品为动力锂电池、储能电池和输配电产品,营收占比分别为68.76%、27.21%和2.70%。

数据来源:中商产业研究院整理

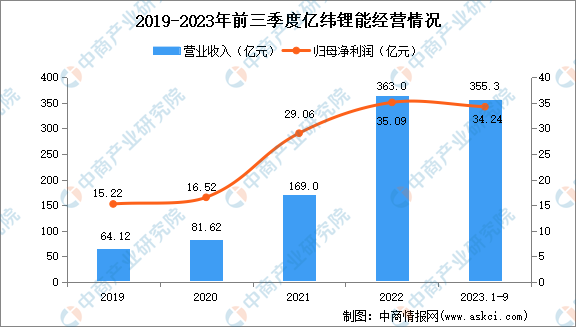

5.亿纬锂能

惠州亿纬锂能股份有限公司历经多年快速发展,已成为具有全球竞争力的锂电池平台公司,同时拥有消费电池、动力电池、储能电池核心技术和全面解决方案,产品广泛应用于物联网、能源互联网领域。

2023年前三季度,亿纬锂能实现营业收入355.3亿元,同比增长46.31%;归母净利润34.24亿元,同比增长28.47%。

数据来源:中商产业研究院整理

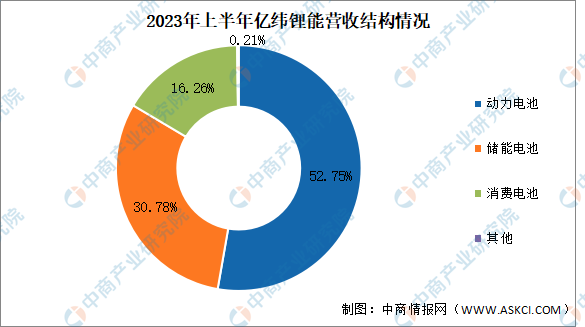

2023年上半年,亿纬锂能主营产品为动力电池、储能电池和消费电池,营收占比分别为52.75%、30.78%、16.26%。

数据来源:中商产业研究院整理

五、动力电池行业存在的问题

1.供给过剩

2022年动力电池装机率仅为54%,2023年上半年这一比率更是降至51.8%,出装机率持续下滑。若排除电池周转、在途流转及流向其他非公告领域的动力电池,2022年至2023年上半年,动力电池累计库存估计高达268GWh,库存积压较为严重。此外,2023年我国动力和其他电池产量778.1GWh,同期动力电池累计装车量数据仅为387.7GWh,产量与实际装车数据存在较大差异。

2.同质化竞争严重

目前市场中,三元锂电池与磷酸铁锂电池占据主力。虽然多家企业产品命名不同,但实质上其核心技术并无显著区别,这导致了国内动力电池市场同质化竞争现象严重,内卷化趋势加剧。

3.技术创新压力巨大

目前,我国动力电池的发展面临多重技术瓶颈。一是能量密度的限制,目前动力电池的能量密度局限于250-300Wh/kg范围内,这极大地限制了电池续航能力的提升;二是成本问题,当前动力电池的制造成本相对较高,回收再利用的成本也不容忽视;三是寿命问题,动力电池的寿命受到充放电次数的限制,无法满足长期使用的需求。此外,动力电池的安全性依然是一个比较严峻的问题,一旦电池发生短路或过热等问题,会对整个汽车及其乘客造成严重的危险。

4.行业竞争加剧

目前,我国动力电池行业展现出较高的集中度,企业间的竞争尤为激烈。2023年全年我国新能源汽车市场共计行52家动力电池企业实现装车配套,较去年同期减少5家,其中宁德时代以43.11%的占比位列第一,龙头优势较为明显,而比亚迪凭借刀片电池和汽车制造一体化布局快速扩张,市场份额也不断提升,2023年装车量占比为27.21%。随着新能源汽车市场的持续发展,越来越多的企业开始涉足动力电池领域,使得市场竞争愈发激烈。在竞争压力下,动力电池企业为抢占市场份额,纷纷采取降价策略以争夺更多订单,这进一步加剧了行业内的价格竞争。

六、动力电池行业发展趋势

1.动力电池的正极材料朝高镍化发展

随着新能源汽车市场的迅速扩大和消费者对续航里程的日益关注,提高电池能量密度变得至关重要。采用高镍化正极材料可以有效提升动力电池的体积能量密度,满足市场对更长续航里程的需求。同时,高镍化还是降低成本的有效途径。在三元材料中,钴是一种稀缺且价格昂贵的金属元素,含量过高会增加生产成本;而镍价格相对较低,且能提高材料的能量密度。因此,在高镍的同时减少钴的含量,成为提升动力电池能量密度和降低成本的有效策略。

2.动力电池的负极材料将以硅基负极材料为主

目前,负极材料市场仍保持以人造石墨为主,天然石墨为辅的产品结构。从技术层面来看,石墨负极材料的容量上限已无法满足电动汽车更高能量密度的需求,而硅是提升动力电池能量密度的关键。随着对动力电池能量密度要求日益提高,硅碳负极搭配高镍三元材料的体系正逐渐成为发展趋势。

3.动力电池结构向大模组、无模组方向创新

除了材料的不断迭代,结构革新也已成为动力电池技术发展的一条重要路径。传统新能源汽车动力电池系统通常采用“电芯-模组-电池包”的三级装配模式。然而,这种模组配置方式的空间利用率仅为40%,这极大地限制了其他部件的可用空间。因此,动力电池结构将向大模组和无模组的方向进行创新,以提高空间利用率并优化整体性能。

4.动力电池技术路线呈多元化发展

全球锂资源储量有限,且我国钴、镍等关键资源的探明储量在全球占比相对较低。由于这些因素,锂离子电池的远期发展将受到锂资源短缺的制约。因此,动力电池技术将朝着多元化的方向发展,以应对资源短缺的挑战。