【聚焦风口】算力需求激增 有望推动存储芯片市场量价齐升

关键词: 存储芯片

中商情报网讯:存储芯片,是嵌入式系统芯片的概念在存储行业的具体应用。受到大模型时代的高算力、大存储的现实需求推动,各大企业加大存储芯片产能扩张力度。

一、存储芯片行业发展现状

1.中国算力规模

从设备供给侧来看,我国计算设备算力规模持续增长。中商产业研究院发布的《2024-2029年中国算力市场行业市场深度调查与投资战略分析报告》显示,2022年我国计算设备算力总规模达到302EFLOPS,增速约50%,高于全球增速,2023年约为420EFLOPS。随着云计算、互联网、人工智能的快速发展,我国服务器需求量不断扩大,将带动计算设备算力规模持续增加。中商产业研究院分析师预测,2024年中国计算设备算力规模将达到550EFLOPS。

数据来源:中国信通院、中商产业研究院整理

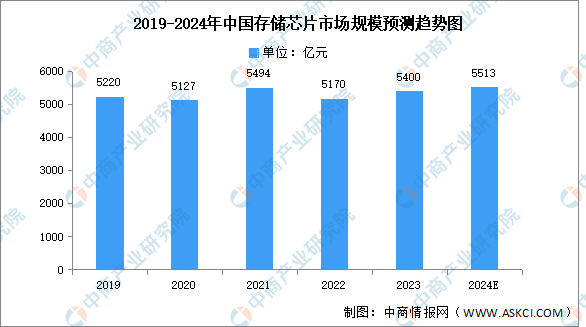

2.市场规模

受消费电子市场需求疲软等因素影响,自2021年以来,存储芯片产业进入长达近两年的下行周期。中商产业研究院发布的《2024-2029年中国存储芯片行业市场发展监测及投资战略咨询报告》显示,2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%,2023年市场规模约为5400亿元。当前新一轮人工智能浪潮爆发,由AI服务器带来存储芯片新的增量需求,中商产业研究院分析师预测,2024年市场规模将恢复增长至5513亿元。

数据来源:中商产业研究院整理

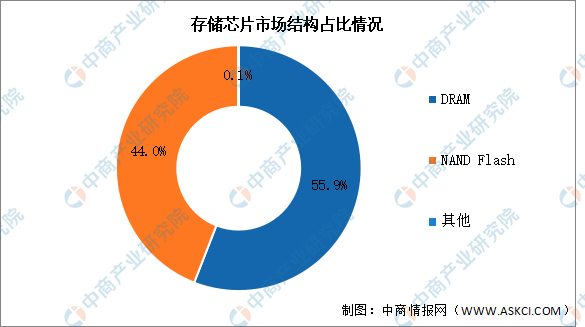

3.市场结构

目前存储芯片市场主要以DRAM和NAND Flash为主。其中,DRAM市场规模最大,占比约为55.9%。NAND Flash占比约为44.0%。

数据来源:中商产业研究院整理

4.DRAM

(1)全球市场规模

DRAM是动态随机存取存储器,DRAM的特征是读写速度快、延迟低,但掉电后数据会丢失,常用于计算系统的运行内存。DRAM市场空间巨大,为半导体存储器第一大产品。中商产业研究院发布的《2023-2028年中国DRAM存储器行业市场前景预测及未来发展趋势研究报告》显示,受到存储芯片整体减产的影响,2023年全球DRAM市场规模达到505.3亿美元,同比下降36.12%。中商产业研究院分析师预测,由于2024年全球存储渠道行情整体向上,市场需求大幅提升,DRAM市场规模将增至780亿美元。

数据来源:CFM闪存、中商产业研究院整理

(2)竞争格局

目前,DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2023年三家企业市场份额分别为41.4%、31.7%和22.9%,竞争格局稳定。南亚科技和华邦电子占比分别为1.9%和0.9%。国内DRAM厂商主要有兆易创新、北京君正、东芯股份、长鑫存储、紫光国微、福建晋华等企业。

数据来源:CFM闪存、中商产业研究院整理

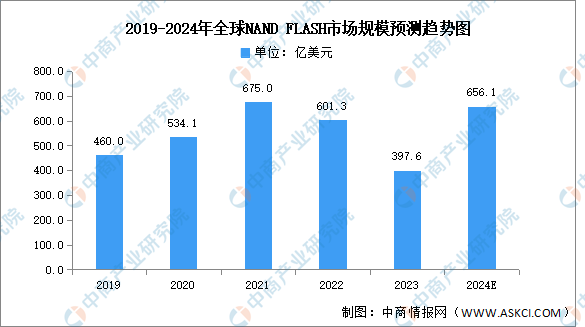

5.NAND FLASH

(1)全球市场规模

NANDFLASH存储器是flash存储器的一种,其内部采用非线性宏单元模式,为固态大容量内存的实现提供了廉价有效的解决方案。中商产业研究院发布的《2017-2027全球及中国NAND闪存控制器行业深度研究报告》显示,虽然NANDFlash平均价格在四季度明显改善,带动各原厂四季度收入增长,但2023年全球NANDFLASH市场规模仍然呈现397.6亿美元,同比下降33.88%。2024年PC厂商、智能手机市场将迎来复苏,带动全球NANDFLASH市场规模增长,中商产业研究院分析师预测,2024年全球NAND FLASH市场规模将达656.1亿美元。

数据来源:CFM闪存、中商产业研究院整理

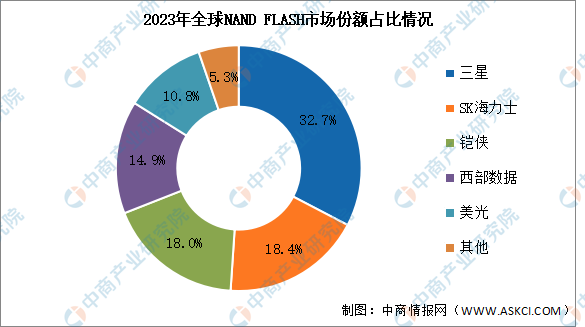

(2)竞争格局

NAND Flash全球市场高度集中,2023年前三企业分别为三星、SK海力士、铠侠,市场份额合计达69.1%,市场份额分别为32.7%、18.4%、18.0%。西部数据和美光市场份额分别为14.9%、10.8%。

数据来源:CFM闪存、中商产业研究院整理

6.投融资情况

尽管半导体存储器行业整体仍处下行周期,但受益于AI算力需求的强劲推动,HBM或将成为存储芯片市场复苏的主要驱动力,同时国内存储厂商也将加速产品布局和技术突破,正刺激着存储产业发展,并吸引各大厂商下场布局。

资料来源:中商产业研究院整理

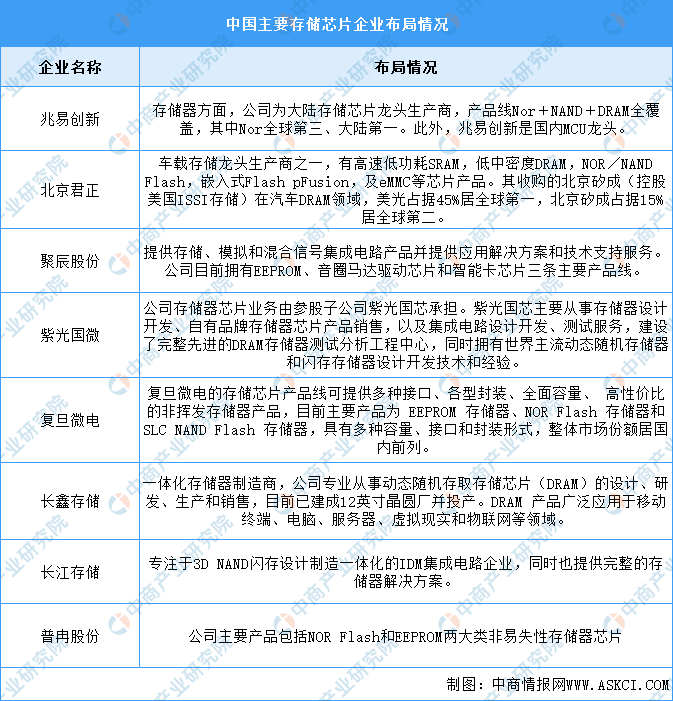

7.企业布局情况

目前我国存储芯片企业主要包括兆易创新、北京君正、聚辰股份、紫光国微、复旦微电、长鑫存储、长江存储、普冉股份等。具体如图所示:

资料来源:中商产业研究院整理

二、存储芯片行业发展前景

1.国家政策促进行业发展

在信息化时代,半导体存储器作为信息存储的载体,其稳定性与安全性对国家的信息安全有着举足轻重的意义,因而国家持续对半导体产业推出各项鼓励政策,站在国家战略高度对产业的发展提出顶层规划,自上而下地进行多角度、全方位的扶持,加速产业的发展,具体措施包括财税政策、研发项目支持、产业投资、人才补贴等《制造业可靠性提升实施意见》《国务院关于印发“十四五”数字经济展规划的通知》《“十四五”国家信息化规划》等产业政策带动行业快速发展。

资料来源:中商产业研究院整理

2.应用领域拓展推动行业发展

存储芯片下游需求占比较大的应用依次是手机、服务器、PC存储行业下游需求占比较大的依次是智能手机、服务器、PC等领域。目前人工智能新一轮浪潮的爆发,带动AI服务器市场需求大幅增长,ChatGPT的数据获取、数据整理、训练、需要存储芯片支持,存储芯片需求也随之增长。从长期来看,随着算力需求高速增长,HBM芯片或将成为存储芯片市场复苏的主要驱动力,带动市场逐步复苏。下游应用领域及终端产品的快速发展将进一步带动存储芯片需求的不断增加,广阔的新兴市场为行业带来新的发展契机。

3.国产替代为行业带来发展机遇

我国是全球最大的消费类电子市场,其庞大的消费群体及旺盛的消费需求,吸引全球集成电路产业向中国市场转移,提升并丰富了我国集成电路产业链。同时,产业政策的支持吸引一大批高端人才回国发展,人才聚集使得国内企业逐步积累了自主知识产权和核心技术,为存储芯片的国产替代提供了产业基础,推动自给率提升,为行业带来新的发展机遇。