2024年中国可穿戴设备产业链图谱研究分析(附产业链全景图)

关键词: 可穿戴设备

中商情报网讯:可穿戴设备是一种便携式设备,可以直接穿戴在身上或整合到用户的衣服或配件中。随着国内外企业在人工智能、存算一体、脑机技术等创新领域的突破,以及“元宇宙”概念的推动,可穿戴设备的应用场景越来越广泛且多样化。

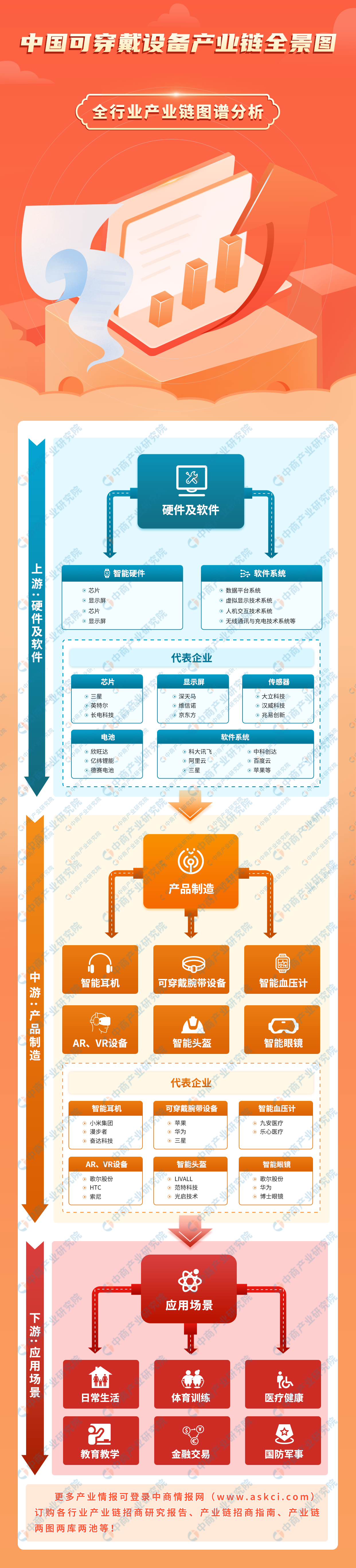

一、产业链

可穿戴设备产业链上游为芯片、传感器、显示屏、操作系统等软硬件产品,中游则涉及各类可穿戴设备,下游为体育训练、教育教学、医疗健康和金融交易等领域的应用。

图片来源:中商产业研究院整理

二、上游分析

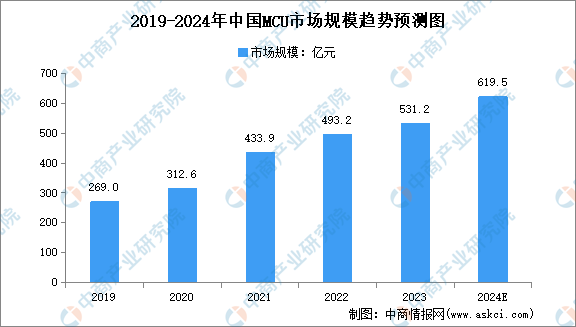

1.芯片

芯片是可穿戴设备的核心零部件之一,其直接决定可穿戴设备的性能优劣。目前可穿戴设备主芯片主要分为应用处理器(AP)和微控制单元(MCU)两种,其中MCU芯片通过超低功耗设计,有效延长了可穿戴设备的续航时间。中商产业研究院发布的《2023-2029中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2022年中国MCU市场规模达493.2亿元,较上年增长13.67%,2023年市场规模约为531.2亿元。中商产业研究院分析师预测,2024年中国MCU市场规模将达到619.5亿元。

数据来源:中商产业研究院整理

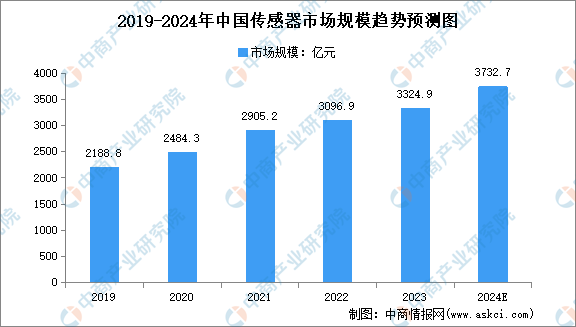

2.传感器

传感器是可穿戴设备的核心组件,扩展了人类的感知能力,增强了人类“第六感”功能。中商产业研究院发布的《2023-2028年中国传感器行业分析及发展预测报告》显示,我国传感器市场规模近年来实现显著增长,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%,2023年市场规模约为3324.9亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3732.7亿元。

数据来源:中商产业研究院整理

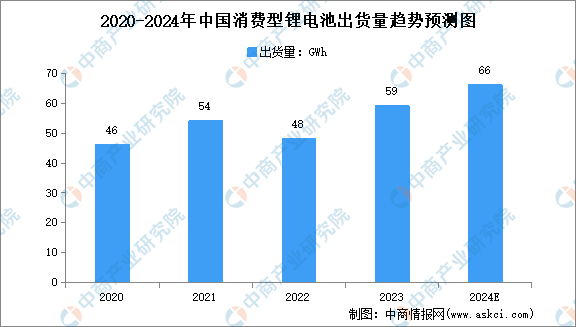

3.电池

电池技术是制约可穿戴设备功能扩展的重要因素之一。锂电池以其高能量密度、长续航时间和低自放电率等优点,成为了可穿戴设备的理想选择。中商产业研究院发布的《2024-2029年中国锂电池产业前景预测与战略投资机会洞察报告》显示,2023年中国消费型锂电池出货量约为59GWh,同比增长22.9%。中商产业研究院分析师预测,2024年中国消费型锂电池出货量将达到66GWh。

数据来源:中商产业研究院整理

4.显示屏

显示屏是可穿戴设备的重要组成部分,也是人机交互的重要手段。目前,应用在可穿戴技术行业的显示屏技术主要包括传统LCD显示、OLED、电子墨水显示、MEMS显示技术、MicroLED和柔性显示等。特别是具备低功耗、高性能的MicroLED技术有望在可穿戴设备领域取得突破,并成为主要的屏幕材质。据不完全统计,2023年共有18个Mini/MicroLED相关项目立项。

数据来源:中商产业研究院整理

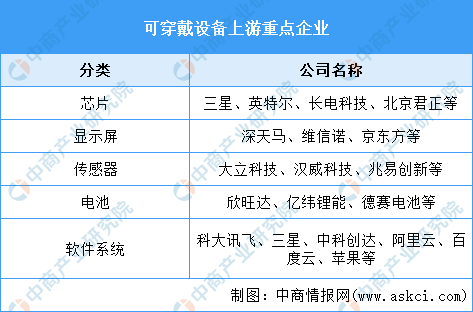

5.重点企业分析

可穿戴设备产业链上游包括芯片、显示屏、传感器、电池和软件系统等。其中芯片领域重点企业包括三星、英特尔、长电科技、北京君正等,显示屏领域重点企业包括深天马、维信诺、京东方等。具体如下所示:

资料来源:中商产业研究院整理

三、中游分析

(一)可穿戴设备市场现状

1.可穿戴设备出货量

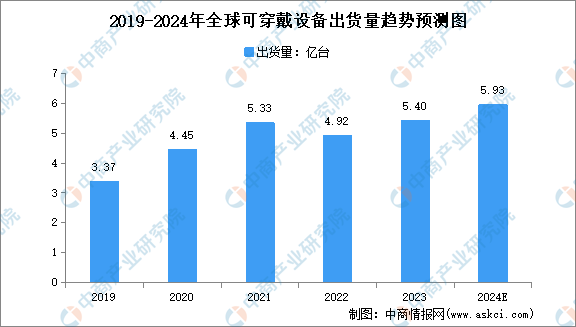

随着移动通信、图像技术和人工智能等技术的持续发展和创新融合,全球可穿戴设备的出货量将持续增长。中商产业研究院发布的《2024-2029年中国可穿戴设备行业市场前景预测及未来发展趋势研究简报》显示,2022年全球可穿戴设备的出货量为4.92亿台,同比下降7.7%,2023年的出货量约为5.4亿台。中商产业研究院分析师预测,2024年全球可穿戴设备的出货量将达到5.93亿台。

数据来源:中商产业研究院整理

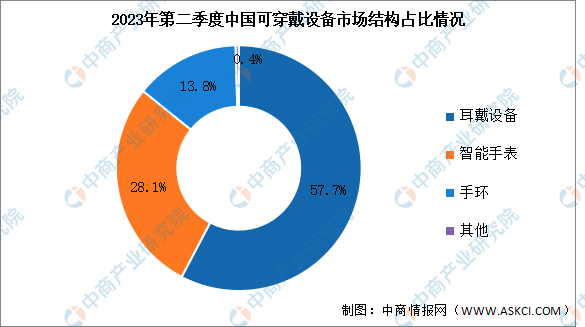

2.可穿戴设备市场结构

从可穿戴设备市场结构来看,2023年第二季度中国可穿戴设备市场出货量为3350万台,同比增长17.3%,其中,耳戴设备市场出货量1933万台,同比增长19.5%,占比达57.7%;智能手表出货量942万台,同比增长11.5%,占比达28.1%;手环出货量463万台,同比增长20.9%,占比达13.8%。

数据来源:中商产业研究院整理

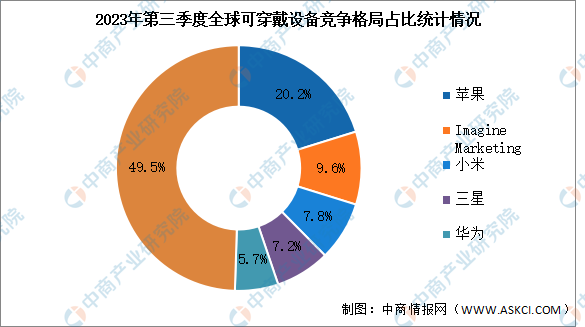

3.可穿戴设备竞争格局

从竞争格局来看,2023年第三季度全球可穿戴设备前五大厂商为苹果、ImagineMarketing、小米、三星、华为,合计市场份额超50%,集中度较高。其中,苹果以2990万的出货量排名第一,市场份额占比20.2%;ImagineMarketing以1430万的出货量排名第二,市场份额占比9.6%;小米以1160万的出货量排名第三,市场份额占比7.8%;三星以1070万的出货量排名第四,市场份额占比7.2%;华为以850万的出货量排名第五,市场份额占比5.7%。

数据来源:中商产业研究院整理

(二)智能可穿戴腕带设备市场现状

1.智能可穿戴腕带设备出货量

2023年,全球智能可穿戴腕带设备的出货量呈现了积极的增长态势。中商产业研究院发布的《2022-2027年我国可穿戴设备需求预测及发展趋势前瞻报告》显示,2023年全球智能可穿戴腕带设备出货量为1.86亿台,同比增长2.2%。中商产业研究院分析师预测,2024年全球智能可穿戴腕带设备的出货量将达到1.9亿台。

数据来源:中商产业研究院整理

2.智能可穿戴腕带设备竞争格局

从市场竞争格局看,全球智能可穿戴腕带设备各厂商市场份额相差不大,市场竞争较为激烈。2023年第三季度全球智能可穿戴腕带设备出货量达到5100万台,前五大厂商分别为苹果、小米、华为、三星和FireBoltt。苹果以17%的份额稳坐头把交椅;小米紧随其后,第三季度小米手环8在海外市场的上新铺货推动其出货量同比上升39%,市场份额上涨至12%;华为手机业务的复苏进一步强化了其生态体系,带动其可穿戴腕带设备的出货,同比增长45%,位列第三;三星则凭借GalaxyWatch6新品迭代,重返第四,市场份额回升至8%;印度厂商FireBoltt位居第五,其借助印度市场高速增长的东风取得了7%的市场份额。

数据来源:canalys、中商产业研究院整理

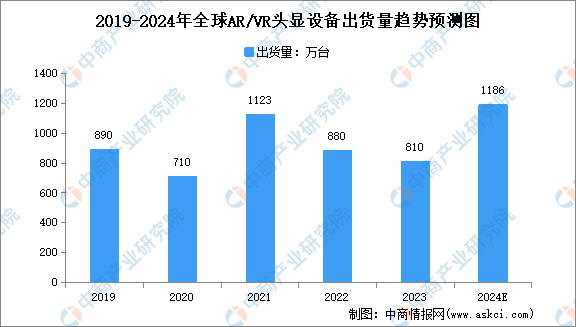

(三)AR/VR头显设备市场现状

随着技术的不断进步和消费者对沉浸式体验的日益增加需求,未来AR/VR头显设备市场有望迎来扩大。中商产业研究院发布的《2017-2027全球及中国虚拟现实头戴式显示器(VRHMD)行业深度研究报告》显示,2023年全球AR/VR头显设备出货量为810万台,同比下降8%。中商产业研究院分析师预测,在Meta的Quest3和苹果的VisionPro等产品的推动下,2024年全球AR/VR头显设备出货量将达到1186万台。

数据来源:中商产业研究院整理

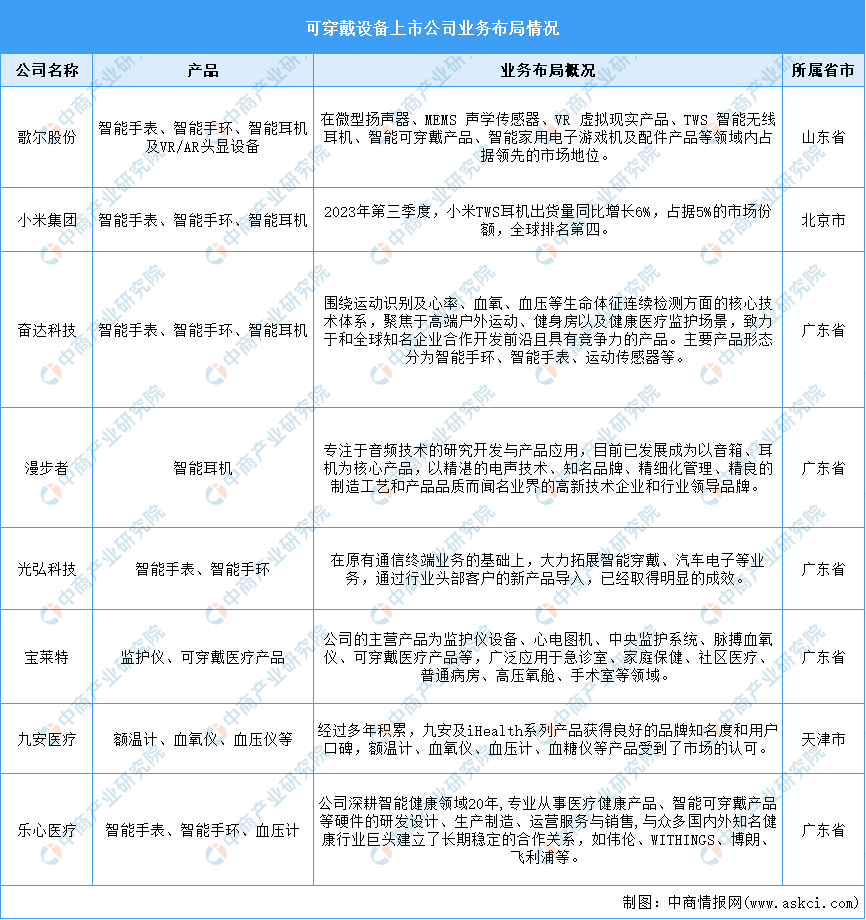

(四)可穿戴设备重点企业

我国可穿戴设备行业的龙头上市企业包括歌尔股份、小米集团、漫步者和九安医疗等。其中,歌尔股份在微型扬声器、MEMS声学传感器、VR产品和TWS无线耳机等领域占据领先地位,展现了强大的技术实力和市场竞争力。

数据来源:中商产业研究院整理

四、下游分析

1.体育训练

随着应用场景的不断扩展,智能可穿戴设备如智能心率腕表和智能计时仪在体育训练中得到越来越广泛的应用。这些设备使用轨迹数据和距离数据等信息来监测运动员的体能表现,并跟踪其心率指标、分析身体状况、康复情况和睡眠质量。借助客观的数据分析,可穿戴设备可以帮助运动员制定更科学合理的训练计划。未来数字化体育中,可穿戴设备将扮演关键角色,持续收集运动员的关键身体数据,为他们提供更全面的训练支持。

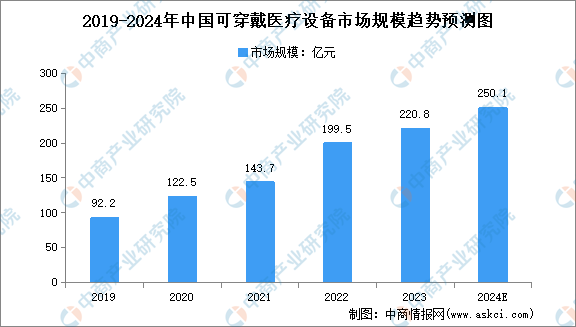

2.医疗健康

目前,智能可穿戴设备在医疗健康领域的普及率较高。区别于传统医疗设备,可穿戴医疗设备的长时间监护、远程患者监测、早期疾病筛查以及干预治疗患者依从性等特性是其核心价值所在。伴随着利好政策的指引以及5G和物联网等信息基础建设的发展,我国可穿戴医疗设备的市场规模不断攀升。中商产业研究院发布的《2022-2027年中国可穿戴医疗设备行业发展趋势及投资风险预测报告》显示,2023年中国可穿戴医疗设备市场规模为220.8亿元,同比增长10.7%。中商产业研究院分析师预测,2024年中国可穿戴设备市场规模将达到250.1亿元。

数据来源:中商产业研究院整理

3.教育教学

可穿戴设备在教育领域发挥着重要作用。首先,可穿戴设备能够方便地收集学生的健康数据和心理数据,教师可以根据学生的心理变化判断学生行为的合理性,与学生进行实时沟通及反馈,以提升学生学习效率及教学效果。其次,可穿戴设备可以让学生随时随地获取教学资源和学习内容,且不受时间和地点限制。第三,学生所佩戴的智能可穿戴设备多为智能手表,其定位及数据传输功能可以帮助家长获取学生的地理位置,保障学生安全。总的来说,可穿戴技术在教育领域的应用不断深化,将推动中国可穿戴设备市场持续扩容,为教育教学和学生成长提供更多的支持和可能性。

4.金融交易

在智能可穿戴设备快速发展的浪潮下,具备支付功能的可穿戴设备因其智能化和便捷性备受消费者青睐,移动支付场景逐渐从手机延伸至可穿戴设备。其中,智能手表作为最突出、最成熟的可穿戴产品之一,集健康管理、日程管理和移动支付等功能于一身,受到市场广泛关注。随着可穿戴设备技术的不断进步和用户对智能生活的需求增长,具备支付功能的可穿戴设备将在未来继续受到推动和发展。