2023年中国显示驱动芯片产业链图谱研究分析(附产业链全景图)

关键词: 显示驱动芯片

中商情报网讯:显示驱动芯片简称为DDIC,是显示面板的主要控制元件之一,被称为显示面板的“大脑”。显示驱动芯片的主要功能是以电信号的形式向显示面板发送驱动信号和数据,通过对屏幕亮度和色彩的控制使得图像信息得以在屏幕上呈现,被广泛应用于电视、显示屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品中。随着显示驱动芯片景气回升,行业将迎来发展机遇期。

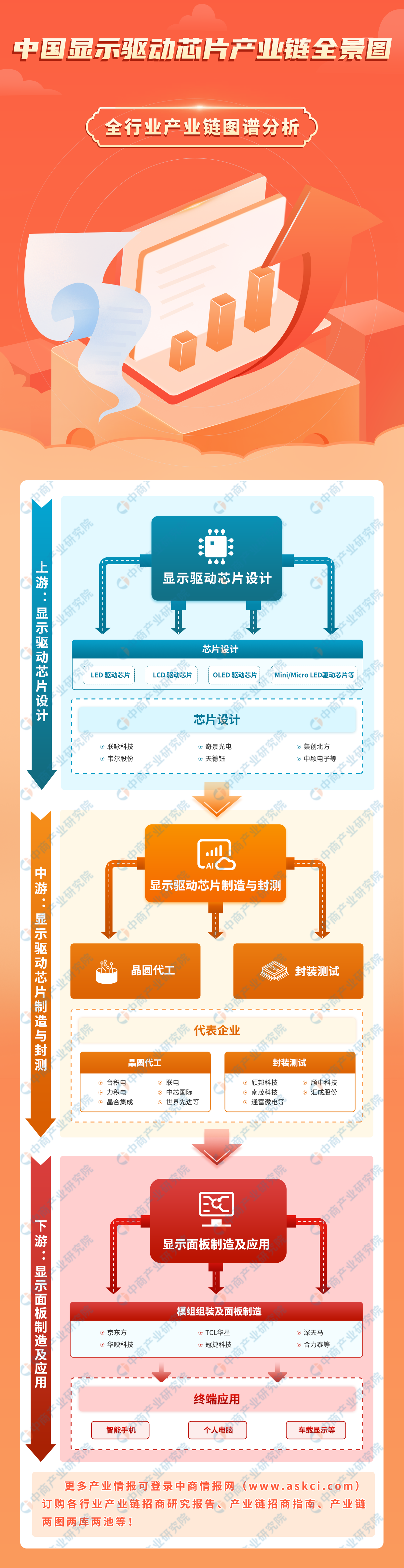

一、产业链

显示驱动芯片产业链上游为芯片设计,中游为芯片制造与封装测试,下游为显示面板制造及终端应用。

资料来源:中商产业研究院整理

二、上游分析

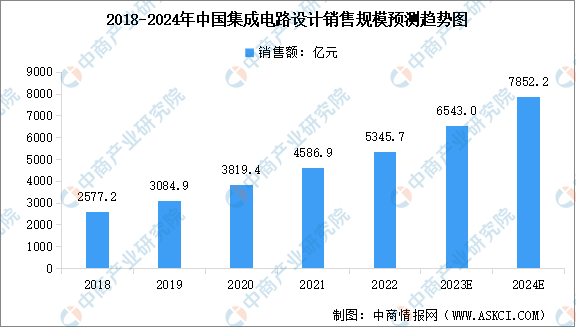

1.芯片设计市场规模

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》显示,2022中国集成电路设计行业销售额为5345.7亿元,同比增长16.5%。中商产业研究院分析师预测,2023年中国集成电路设计行业销售额将达到6543亿元,2024年将增至7852.2亿元。

数据来源:CSIA、中商产业研究院整理

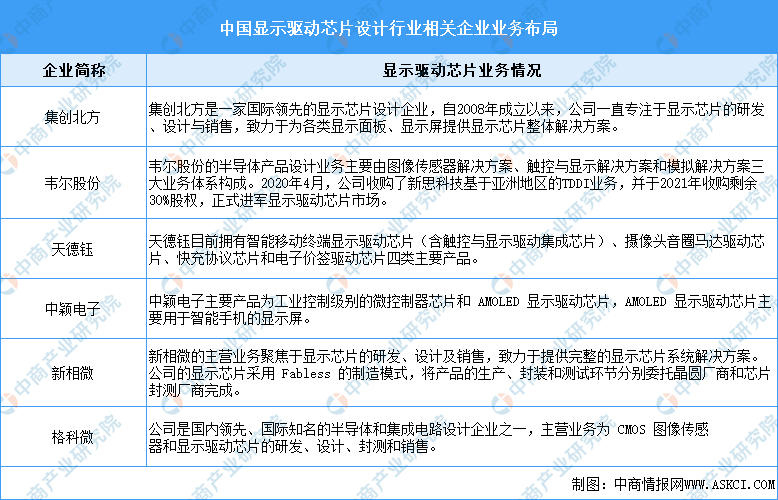

2.显示驱动芯片设计企业布局

近年来,在政策支持、技术和产品升级以及创新应用等要素的驱动下,我国显示驱动芯片设计产业竞争力逐渐加强,集创北方、韦尔股份、天德钰、中颖电子等本土厂商市场占有率不断提升。

资料来源:中商产业研究院整理

三、中游分析

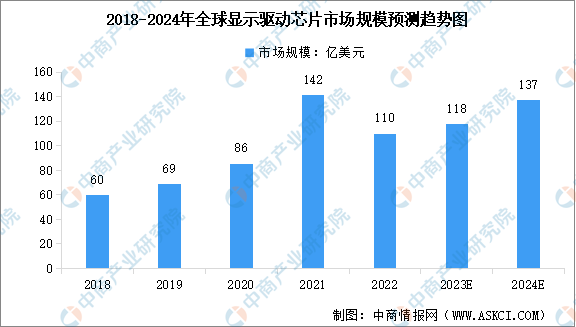

1.全球显示驱动芯片市场规模

显示驱动芯片是显示面板产业的重要部件之一,中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,受价格上涨与下游需求旺盛影响,2021年全球显示驱动芯片市场规模为142亿美元,达到历年最高值。2022年,由于终端市场整体需求较为疲软,全球显示驱动芯片市场规模整体下降,达110亿美元。中商产业研究院分析师预测,2023年全球显示驱动芯片市场规模将达到118亿美元,2024年将达到137亿美元。

数据来源:CINNO、中商产业研究院整理

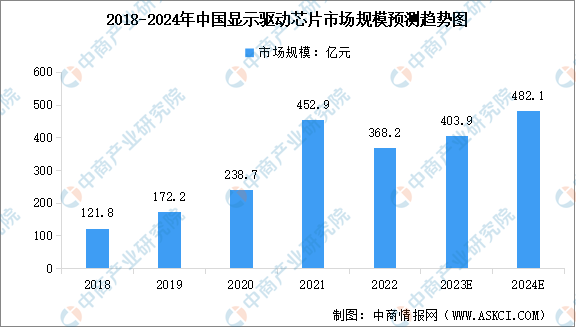

2.中国显示驱动芯片市场规模

随着全球显示面板产业向中国转移,我国显示驱动芯片行业市场规模总体呈上升趋势,并且市场增长速度高于全球增速。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2022中国显示驱动芯片市场规模达到368.2亿元,近五年年均复合增长率为31.86%。中商产业研究院分析师预测,2023年中国显示驱动芯片市场规模将达到403.9亿元,2024年规模将增至482.1亿元。

数据来源:CINNO、中商产业研究院整理

3.显示驱动芯片出货量

从出货量来看,受到俄乌冲突、通货膨胀、经济前景不确定、超额预订和库存问题的影响,近年来中国显示驱动芯片出货量增速趋于平缓。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2022年中国显示驱动芯片出货量约为48亿颗。中商产业研究院分析师预测,2023年中国显示驱动芯片出货量将达到53亿颗,2024年将达到59亿颗。

数据来源:CINNO、中商产业研究院整理

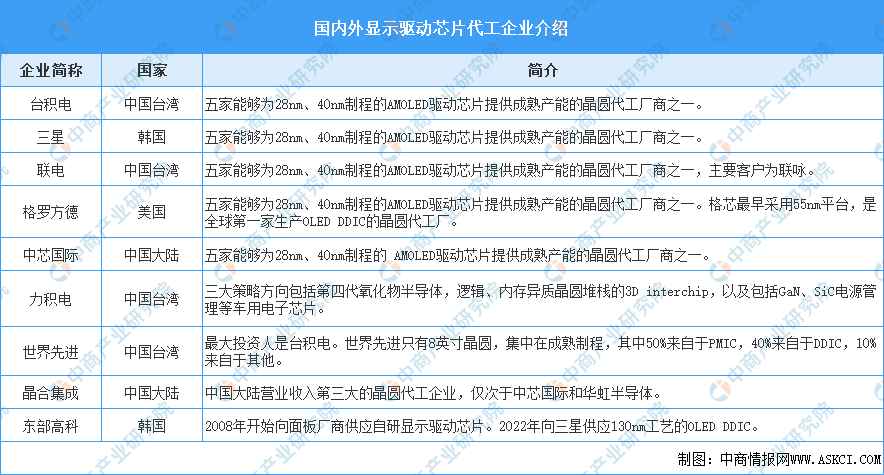

4.显示驱动芯片代工

在显示驱动芯片代工环节,除部分专门提供对内显示驱动封测服务的厂商集中在韩国外,行业龙头企业均集中在中国台湾及大陆地区。目前中国大陆具有DDIC芯片代工能力的晶圆厂包括中芯国际和晶合集成。中芯国际是全球五家能够为28nm、40nm制程的AMOLED驱动芯片提供成熟产能的晶圆代工厂商之一。晶合集成则是以DDIC产品代工起家,已经成长为中国大陆营业收入第三大的晶圆代工企业,仅次于中芯国际和华虹半导体。

资料来源:中商产业研究院整理

5.显示驱动芯片封测

全球显示驱动芯片封测作为集成电路封测的细分领域,目前厂商主要有以Steco、LB-Lusem为代表的韩国企业,以及颀邦科技、南茂科技为代表的中国台湾企业和以颀中科技、汇成股份、厦门通富等为代表的中国大陆企业。近年来,中国大陆企业在封测行业的占有率不断提升,2022年颀中科技、汇成股份、厦门通富市场份额分别达到22.22%、16.83%、8.17%,国内厂商与境外领先厂商的差距不断缩小。

数据来源:中商产业研究院整理

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

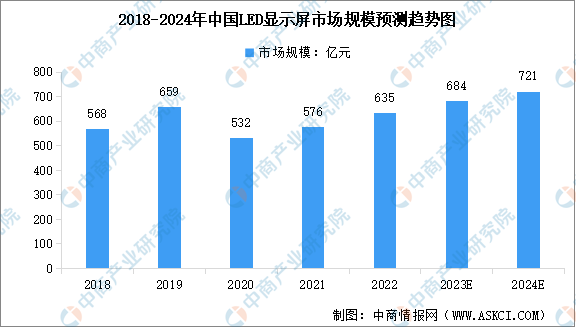

1.LED面板

发光二极管简称LED,是一种半导体化合物组成的固体发光器件,其节能效果和实用性得到人们的广泛关注,已经广泛应用于照明、液晶显示背光、显示屏等领域。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2022年中国LED显示屏市场规模达到635亿元,近五年年均复合增长率为2.83%。中商产业研究院分析师预测,2023年中国LED显示屏市场规模将达到684亿元,2024年将达到721亿元。

数据来源:GGII、中商产业研究院整理

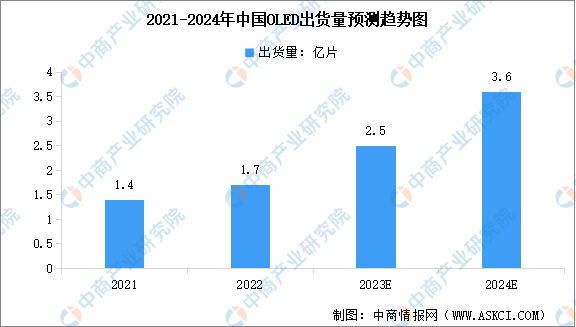

2.OLED面板

现阶段我国OLED面板厂产能扩大、增加研发投入,积极攻克主要材料供应,OLED产业链的国产化进程加速推进。数据显示,2022年我国OLED面板出货量约1.7亿片,同比增长21.3%,占全球的比重为29.1%。2023年上半年,京东方、维信诺、华星光电、深天马等纷纷建立柔性OLED面板厂,同时积极布局更高世代产线,国产OLED出货量持续提升。中商产业研究院分析师预测,2023年我国OLED出货量将达2.5亿片,2024年将达到3.6亿片。

数据来源:中商产业研究院整理

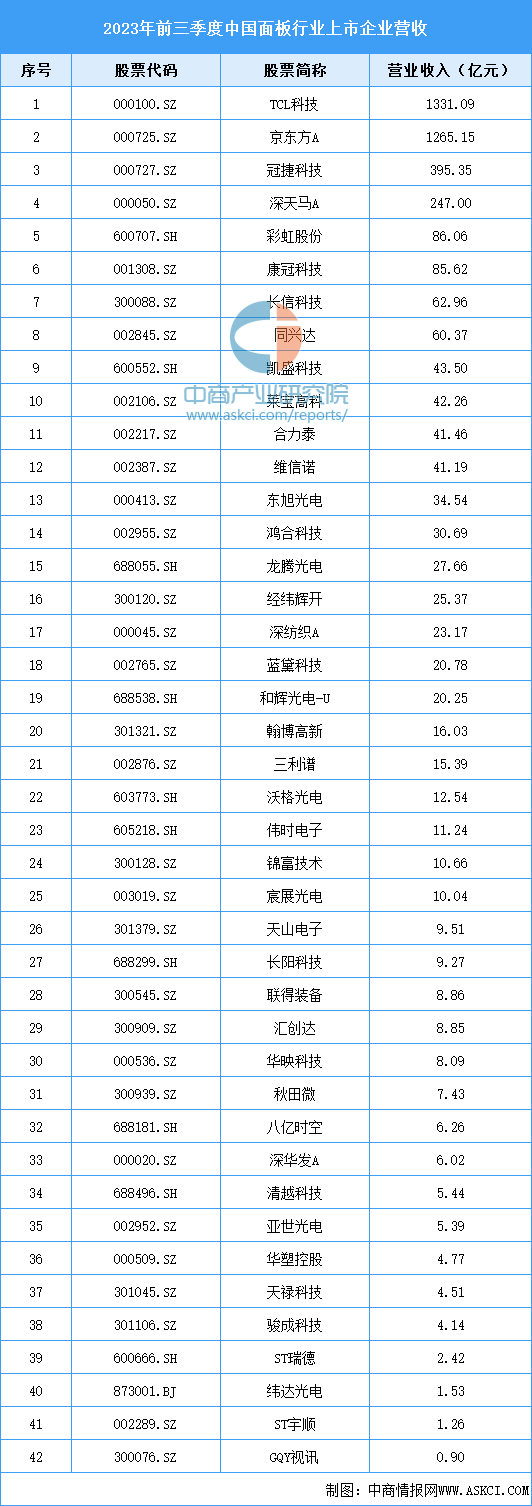

3.面板行业上市企业

随着半导体行业加速复苏,显示面板行业也持续回暖。目前,我国面板行业上市企业共40余家。从营收情况来看,2023年前三季度,TCL科技、京东方A、冠捷科技、深天马A、彩虹股份、康冠科技排名前列。

资料来源:中商产业研究院整理