【产业图谱】2023年长三角地区集成电路产业链、布局、现状分析(图)

关键词: 集成电路

中商情报网讯:长三角地区是我国集成电路产业基础最扎实、产业链最完整、技术最先进的区域。长三角各地区集成电路产业发展各具特色,上海全产业链完备,江苏封测业发达,浙江以集成电路设计为主,安徽具备制造优势。产业协调是长三角集成电路产业一体化高质量发展的核心。

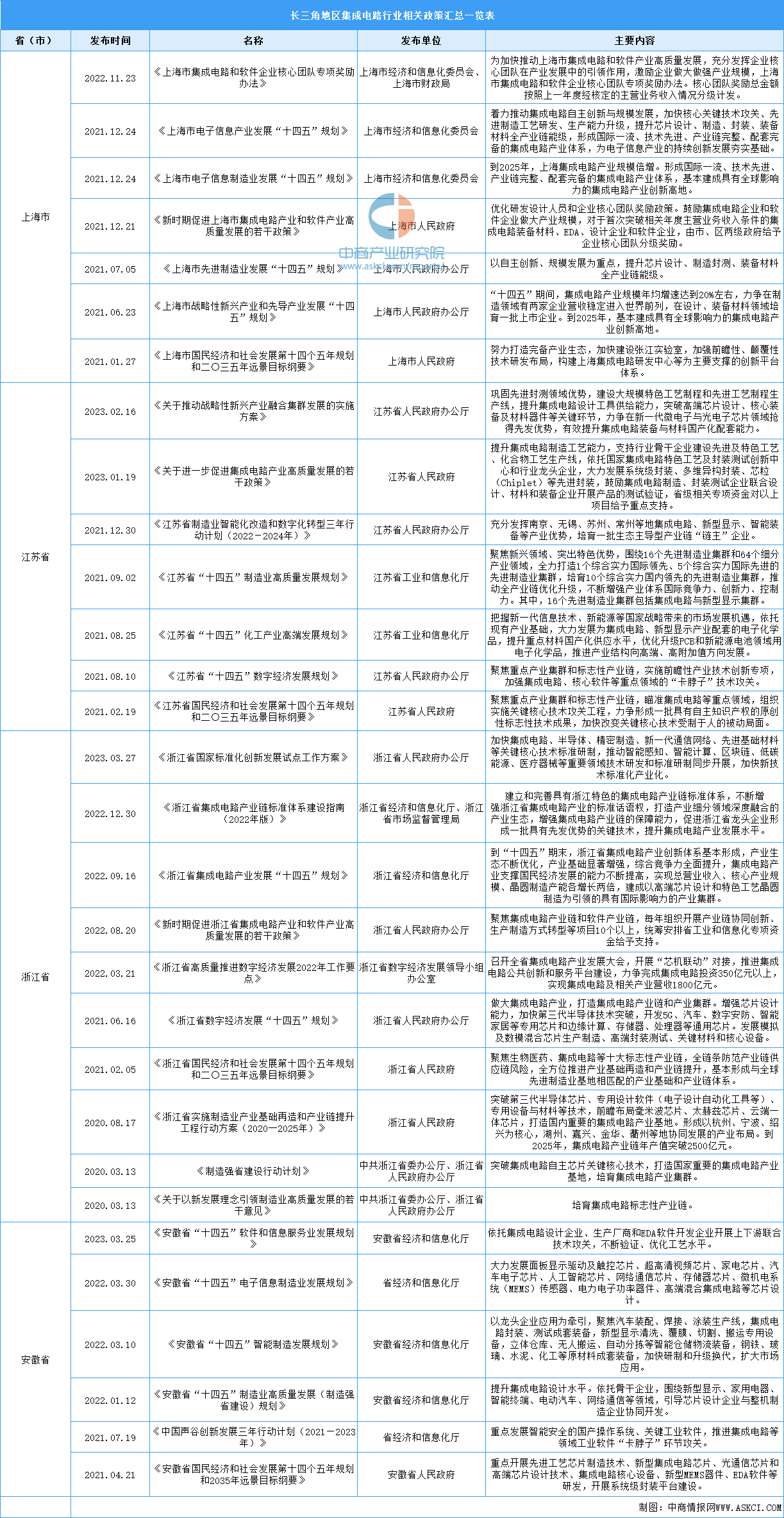

一、长三角地区集成电路产业政策汇总

长三角地区是我国最主要的集成电路开发和生产基地,为进一步推动集成电路产业高质量发展,上海、江苏、浙江、安徽四省(市)出台一系列政策。在全方位的政策扶持下,长三角地区集成电路产业吸引国内外投资,一直保持高速发展态势。具体政策如下:

资料来源:中商产业研究院整理

二、长三角地区集成电路产业空间布局

上海、江苏、浙江、安徽四地各有所长,优势互补。从区域分布来看,上海市芯片设计、晶圆制造、特色工艺、装备材料等均处国内主导地位;江苏省封测领域具有全球竞争力;浙江省装备与材料领域渐具优势,模拟芯片、国内靶材、长晶炉优势明显;安徽省在存储芯片、智能硬件领域具备优势,四省(市)产业定位如下:

资料来源:中商产业研究院整理

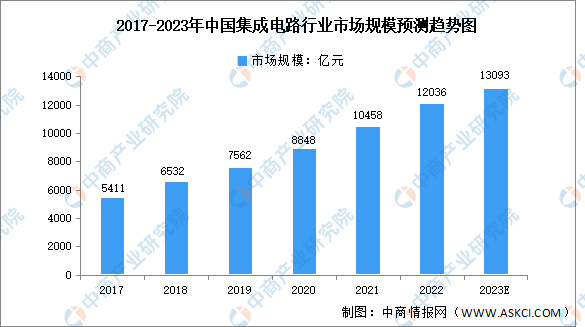

三、中国集成电路产业规模

在国家政策的支持以及物联网、智能驾驶、新能源汽车、智能终端制造、新一代移动通信等下游市场需求的驱动下,我国集成电路产业市场规模显著增长。中商产业研究院发布的《2023年中国集成电路行业研究报告》数据显示,我国集成电路行业市场规模由2017年的5411亿元增长至2022的12036亿元,年均复合增长率为17.3%。中商产业研究院分析师预测,2023年我国集成电路行业市场规模将达13093亿元,同比增长8.8%。

数据来源:中国半导体行业协会、中商产业研究院整理

四、长三角地区集成电路产业发展现状

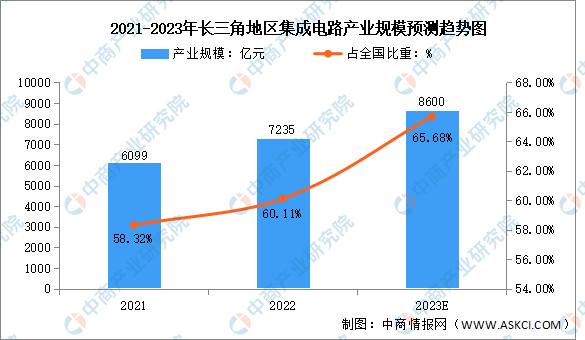

(一)集成电路产业规模

长三角凭借独特的地理位置和政策、人才、技术等优势,集成电路产业规模持续增长。2022年长三角三省一市集成电路设计、制造、封测三业营收共计7235亿元,在全国占比超60%,其中,上海市在全国的占比超过25%。中商产业研究院分析师预测,2023年长三角地区集成电路产业规模将达8600亿元,在全国占比达65.58%。

数据来源:中商产业研究院整理

在集成电路设计业领域,2022年,长三角地区上海市、无锡市、杭州市、南京市、苏州市挺进全国前十,销售额分别达1350亿元、531亿元、521亿元、342亿元、122亿元。

数据来源:中商产业研究院整理

(二)集成电路产量

2022年,长三角地区集成电路产量1740.9亿块,同比下降2.9%。同期,全国集成电路产量3241.9亿块,长三角地区占据全国集成电路产量一半以上。中商产业研究院分析师预测,2023年,长三角地区集成电路产量将达2013亿块,占全国集成电路产量的54.76%。

数据来源:中商产业研究院整理

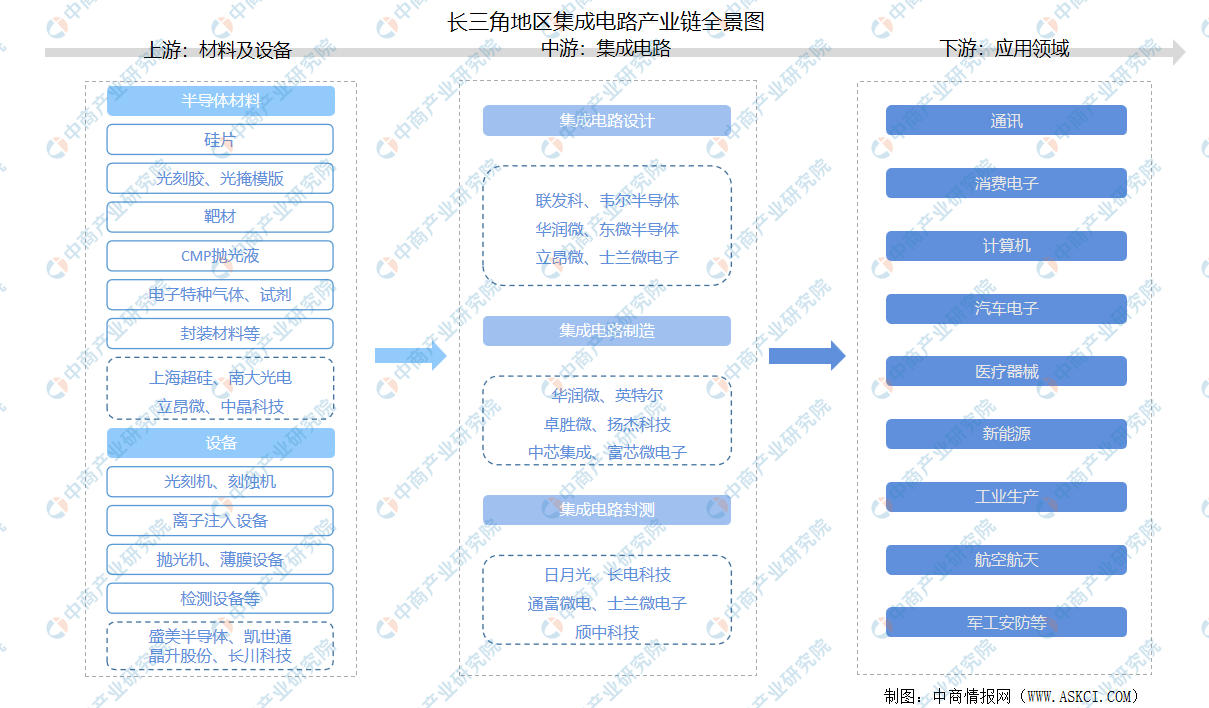

五、长三角地区集成电路产业链

长三角地区集成电路产业链较完备。上海集成电路设计与制造综合竞争优势明显,以芯片制造和设计为主导、设备原料和封装协同发展。江苏集成电路产业链完备、配套能力强,芯片设计与制造能力提升较快,封测产业产值占全国一半。浙江新兴集成电路设计企业加速集聚,硅材料生产、特种工艺芯片制造、行业应用等领域优势明显。安徽新型显示、存储芯片、驱动芯片、家电芯片等特色产业发展较快,成本优势相对突出。长三角地区集成电路产业链全景图如下:

资料来源:中商产业研究院整理

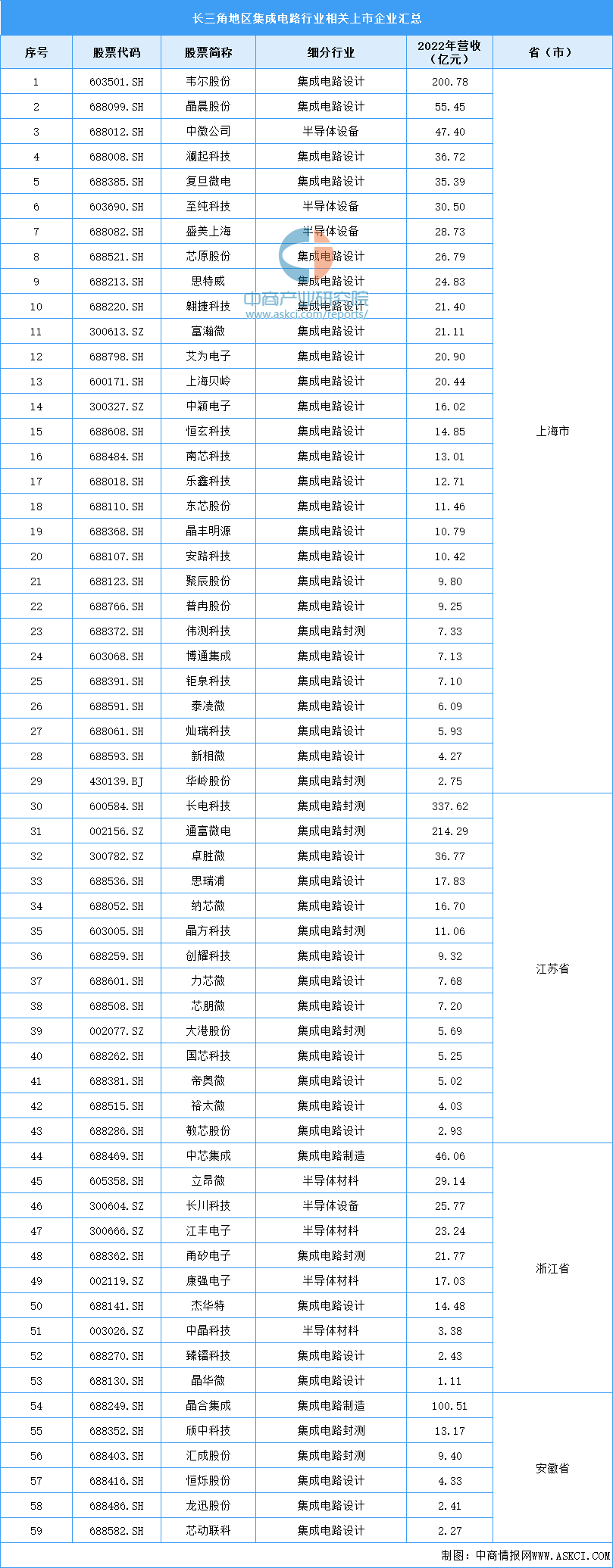

六、长三角地区集成电路重点上市企业

目前,长三角地区集成电路相关上市企业共有59家,其中,集成电路设计相关企业40家;集成电路封测相关企业9家;半导体设备、半导体材料相关企业各4家;集成电路制造相关企业2家。从区域分布看,上海市企业数量最多,达29家。

数据来源:中商产业研究院整理

七、长三角地区集成电路产业发展方向

未来,长三角将强化分工协作,打造集成电路先进制造和产业配套集聚区,防止低端产能过剩与同质竞争。长三角地区集成电路产业重点发展方向如下:

资料来源:中商产业研究院整理