2023年中国薄膜电容器市场现状及行业发展前景预测分析(图)

关键词: 薄膜电容器

中商情报网讯:电容器与电阻器、电感器并称为三大基础被动电子元件,根据电极材料的不同,电容器可分为薄膜电容器、铝电解电容器、钽电解电容器、陶瓷电容器等。从细分市场占比来看,陶瓷电容器因其适用领域广、性价比较高,其市场占比超过50%;其次为铝电解电容,占比超过30%;薄膜电容器、钽电解电容器市场占比较小,低于10%。

数据来源:中商产业研究院整理

薄膜电容器是以金属箔或金属化膜作为电极,以有机塑料薄膜作为介质,通过卷绕方式制作成的电容器。按照电容器内部电极的形成分类,可分为箔电极型和蒸镀电极型;按照加工方法分类,可分为积层型和卷绕型;按照薄膜介质的材料分类,主要包括PP、PET、PPS等。

21世纪以来,我国家用电器、电子、信息产业等行业持续平稳增长,同时国家加大对电力基础设施的投资以及西电东送、城乡电网改造等工程的实施直接拉动了薄膜电容器的市场需求,我国已是世界上最大的薄膜电容器制造国。据统计,2022年我国薄膜电容器市场规模达220亿元,随着下游应用领域的不断发展,薄膜电容器市场规模将进一步扩大,预计2023年市场规模将达300亿元。

数据来源:中国塑协流延薄膜专委会,中商产业研究院整理

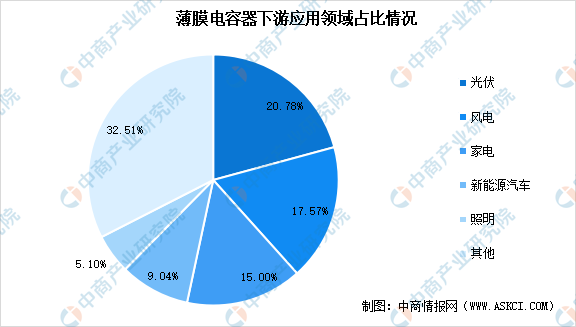

从应用领域来看,光伏、风电、家电、新能源汽车及照明是薄膜电容器的主要应用领域,2020年薄膜电容器应用于以上领域的市场规模分别为21.20亿元、17.92亿元、15.30亿元、9.22亿元及5.20亿元,分别占比20.78%、17.57%、15.00%、9.04%、5.10%。

数据来源:中商产业研究院整理

薄膜电容器行业发展前景

1.国家产业政策大力支持提供了良好的政策环境

国家高度重视电子元器件行业的发展,2021年1月工信部发布的《基础电子元器件产业发展行动计划(2021—2023年)》提出,信息技术产业是关系国民经济安全和发展的战略性、基础性、先导性产业,也是世界主要国家高度重视、全力布局的竞争高地,电子元器件是支撑信息技术产业发展的基石,也是保障产业链供应链安全稳定的关键,这为包括薄膜电容器在内的电子元器件产业的发展创造了良好的政策环境。

2.能源结构转型不断加速为上下游行业发展提供契机

2020年12月中央经济工作会议首次将“碳达峰”和“碳中和”作为重点任务。明确加快调整优化产业结构、能源结构,大力发展新能源,加快建设全国用能权、碳排放权交易市场,完善能源消费双控制度。力争我国二氧化碳排放2030年前达到峰值,2060年前实现碳中和。“碳中和”作为未来四十年的国家战略,将从各个层面上深刻改变企业行为和居民生活方式,同时也将在经济结构转型上产生巨大的影响,与“碳中和”直接相关的行业将迎来巨大发展机遇。“碳达峰、碳中和”愿景为新能源汽车、风电、光伏等产业发展指明了方向、拓展了空间,也为上游电力电子被动元器件行业发展提供契机。

3.国产替代趋势为国内被动元器件厂商带来发展机遇

近年来,国产品牌车企紧抓新能源转型机遇,推动汽车电动化、智能化升级和产品结构优化,获得消费者青睐,上汽、一汽、东风、广汽、长安、比亚迪等一系列优秀国产品牌逐渐崛起。中国汽车工业协会统计显示,自主品牌乘用车占有率持续增长,2022年自主品牌乘用车销量1176.6万辆,同比增长22.8%。占乘用车销售总量的49.9%,上升5.4个百分点。自主汽车品牌市场份额的稳步提高必将为国内零部件企业的发展带来机遇。