关键词: 半导体材料

中商情报网讯:在全球“缺芯”背景下,2022年我国半导体产业聚力向前,持续发展。半导体材料作为半导体产业的重要环节,在芯片制造中起到关键性的作用,预计在政策支持、资本刺激,以及核心材料技术的突破下,2023年我国半导体材料国产化有望加速推进。

一、2022年半导体材料行业发展现状回顾

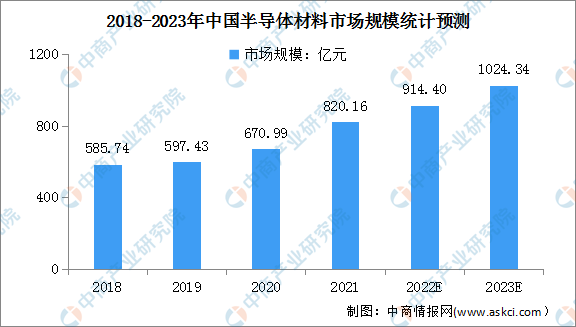

1.半导体材料市场规模

近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,半导体材料国产化进程加速,中国市场成为全球增速最快的市场。数据显示,2021年国内半导体材料市场规模约820.16亿元,同比增长21.9%。预计2023年市场规模将增至1024.34亿元。

注:由1美元=6.8748元换算

数据来源:SEMI、中商产业研究院整理

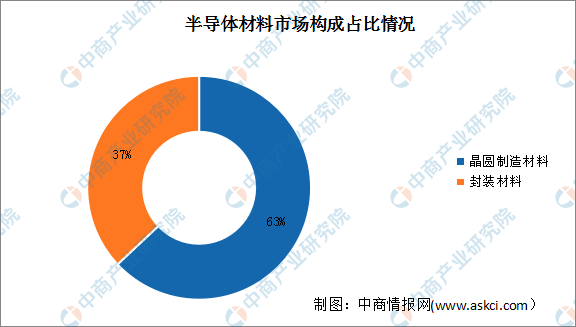

2.半导体材料市场构成

按应用环节划分,半导体材料可分为前端晶圆制造材料和后端封装材料两大类。2021年,全球晶圆制造材料的市场规模为404亿美元,封装材料的市场规模为239亿美元,占比分别为63%和37%。

数据来源:SEMI、中商产业研究院整理

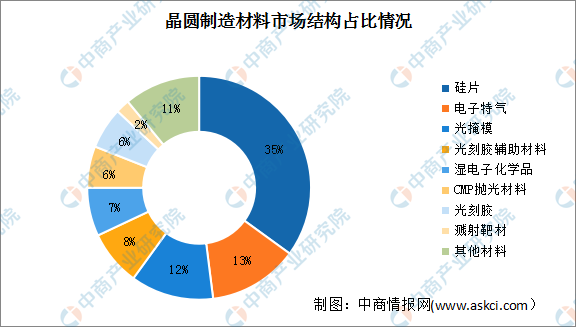

3.晶圆制造材料市场结构

从市场结构来看,晶圆制造材料主要包括硅片、光刻胶及配套试剂、光掩膜、电子特气、湿电子化学品、溅射靶材、CMP研磨垫及研磨液等。其中,硅片在晶圆制造材料中占比最大,占比约为35%,电子特气、光掩膜、光刻胶及其辅助材料、湿电子化学品占比分别为13%、12%、8%和7%。

数据来源:SEMI、中商产业研究院整理

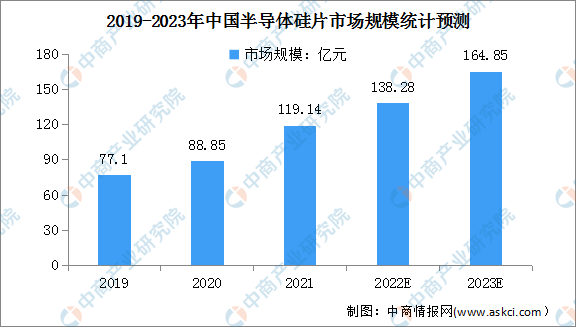

4.硅片市场规模

由于下游芯片及器件的市场需求较为强劲,推动我国硅片市场规模持续增长。随着近年来我国半导体产业的崛起,我国半导体硅片市场规模也快速增长,在2019年至2021年三年间市场规模连续增量超70亿元。2021年市场规模达119.14亿元,同比增长24.04%。随着技术的不断突破和下游需求的增长,中国半导体硅片的市场规模将继续保持高速增长,预计2023年我国半导体硅片市场规模将达164.85亿元。

数据来源:SEMI、中商产业研究院整理

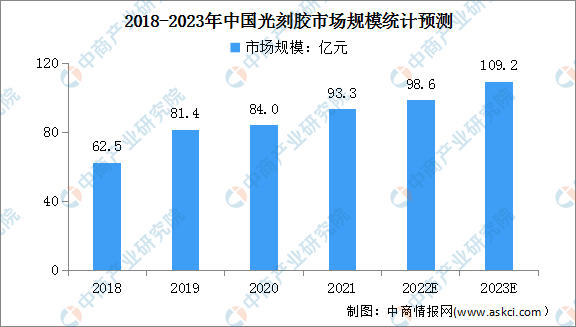

5.光刻胶市场规模

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。数据显示,我国光刻胶市场规模由2018年62.5亿元增至2021年93.3亿元,年均复合增长率为14.3%,预计2023年我国光刻胶市场规模可达109.2亿元。

数据来源:中商产业研究院整理

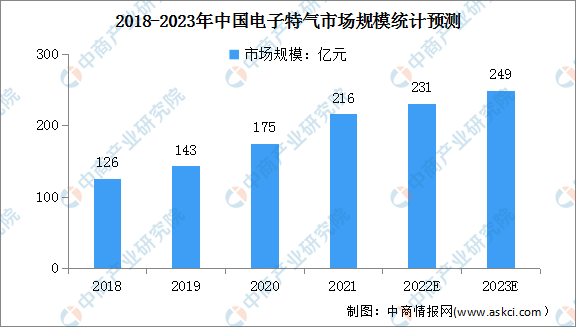

6.电子特气市场规模

电子特气是指在半导体芯片制备过程中需要使用到的各种特种气体。在政策利好与需求升级的双轮驱动下,中国电子特气市场呈现高速增长的状态。数据显示,中国电子特气市场规模由2018年的126亿元增长至2021年的216亿元,年均复合增长率达19.7%。预计2022年我国电子特气市场规模将达231亿元,2023年将达249亿元。

数据来源:中商产业研究院整理

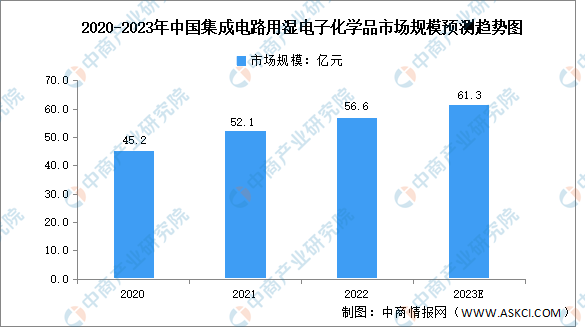

7.湿电子化学品市场规模

(1)集成电路用湿电子化学品市场规模

随着晶圆制造产能的高速扩张、晶圆制造工艺的不断提升以及先进封装技术应用的不断加强,我国集成电路用湿电子化学品的需求量也将不断增加。数据显示,2021年我国集成电路用湿电子化学品市场规模为52.1亿元。未来,随着我国12英寸晶圆产能占比的逐步提升,预计2023年集成电路用湿电子化学品市场规模将达61.3亿元。

数据来源:中国电子材料行业协会、中商产业研究院整理

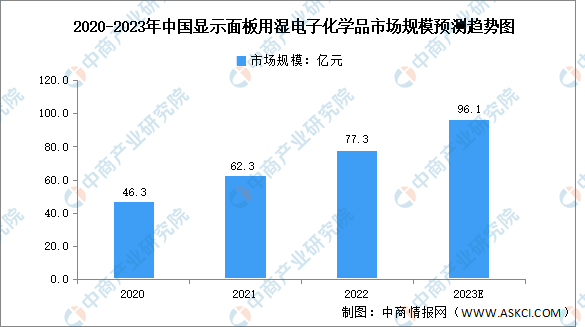

(2)显示面板用湿电子化学品市场规模

近年来,我国显示面板产业在市场需求和政策推动下飞速发展,目前已成为全球拥有高世代显示面板生产线最多的主产区,显示面板用湿电子化学品市场规模也呈高速增长趋势。数据显示,2021年中国显示面板用湿电子化学品市场规模达62.3亿元,预计2023年将达96.1亿元。

数据来源:中国电子材料行业协会、中商产业研究院整理

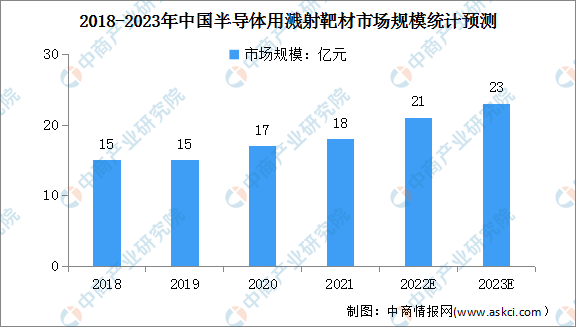

8.溅射靶材市场规模

随着半导体产业快速发展,半导体用溅射靶材品种繁多,需求量较大。近年来,我国半导体用溅射靶材市场规模保持着增长态势。数据显示,2021年中国半导体用溅射靶材市场规模增长至18亿元,预计2023年其市场规模将达23亿元。

数据来源:中商产业研究院整理

9.半导体材料行业竞争格局

经过多年发展,我国半导体材料已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。总的来说,我国半导体材料自主化率不高,国产化替代需求迫切。

资料来源:中商产业研究院整理

二、半导体材料行业未来发展前景

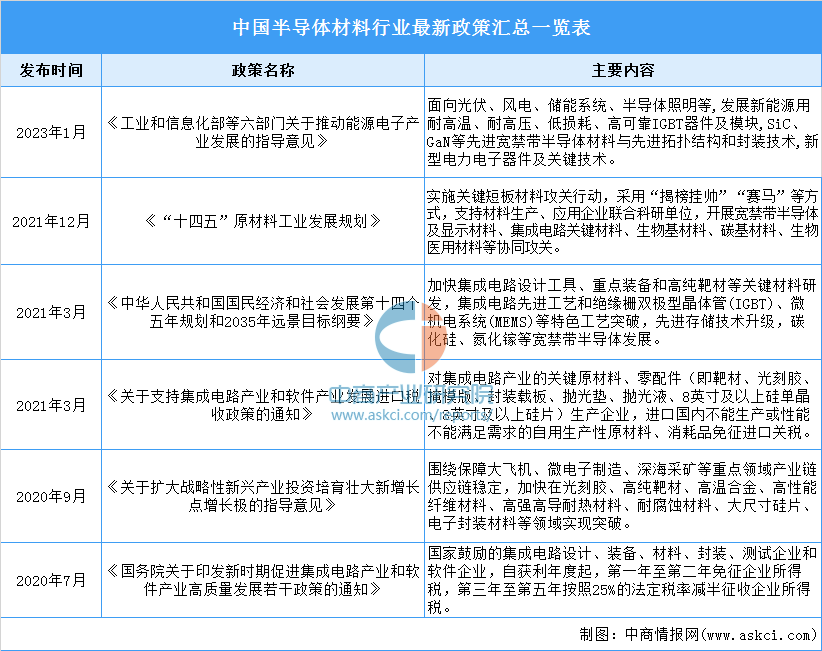

1.国家政策支持促进行业发展

为鼓励半导体材料产业发展,突破产业瓶颈,我国出台等多项政策支持半导体行业发展,为半导体材料产业的发展提供良好的发展环境。在国家政策的引导下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。

资料来源:中商产业研究院整理

2.新兴产业崛起提供新的市场需求

随着新能源汽车、人工智能、物联网等新兴产业的逐渐崛起,产生了巨大的半导体产品需求,推动半导体行业进一步发展,也为半导体材料企业发展提供了巨大的市场空间。随着应用领域不断扩大,在半导体工艺持续升级与下游晶圆厂积极扩产的背景下,我国半导体材料行业将拥有广阔发展前景。

3.半导体领域受到国际技术封锁,倒逼国内企业发展

近年来,以美国为首的国家开始对我国采取了一系列技术封锁、出口管制、贸易制裁等措施,重点打压我国芯片行业最薄弱的半导体制造环节。在此背景下,出于供应链安全角度考虑,国内半导体制造厂商对关键原材料的国产化需求正在提速,这为国内半导体材料企业提供了难得的市场机遇。

4.国产替代加速促进半导体材料行业发展

半导体核心材料技术壁垒高,国内绝大部分产品自给率较低,市场被美国、日本、欧洲、韩国和中国台湾地区的海外厂商所垄断。目前,国内半导体材料企业在部分领域实现自产自销,并在靶材、电子特气、CMP抛光材料等细分产品取得较大突破,各主要细分领域国产替代空间广阔,预计将进一步促进我国半导体材料行业发展。