2023年中国智能制造装备行业市场前景及投资研究预测报告(简版)

关键词: 智能制造装备

中商情报网讯:智能装备制造业是为工业生产体系和国民经济各行业直接提供技术设备的战略性产业。目前已初步形成以自动化生产线、智能检测与装配装备、智能控制系统、工业机器人等为代表的产业体系,产业规模日益增长。

一、智能制造装备行业概况

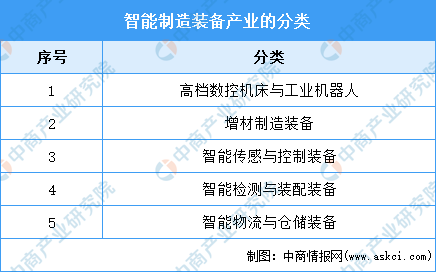

(一)行业分类

智能制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。具体如下:

资料来源:中商产业研究院整理

(二)行业相关政策

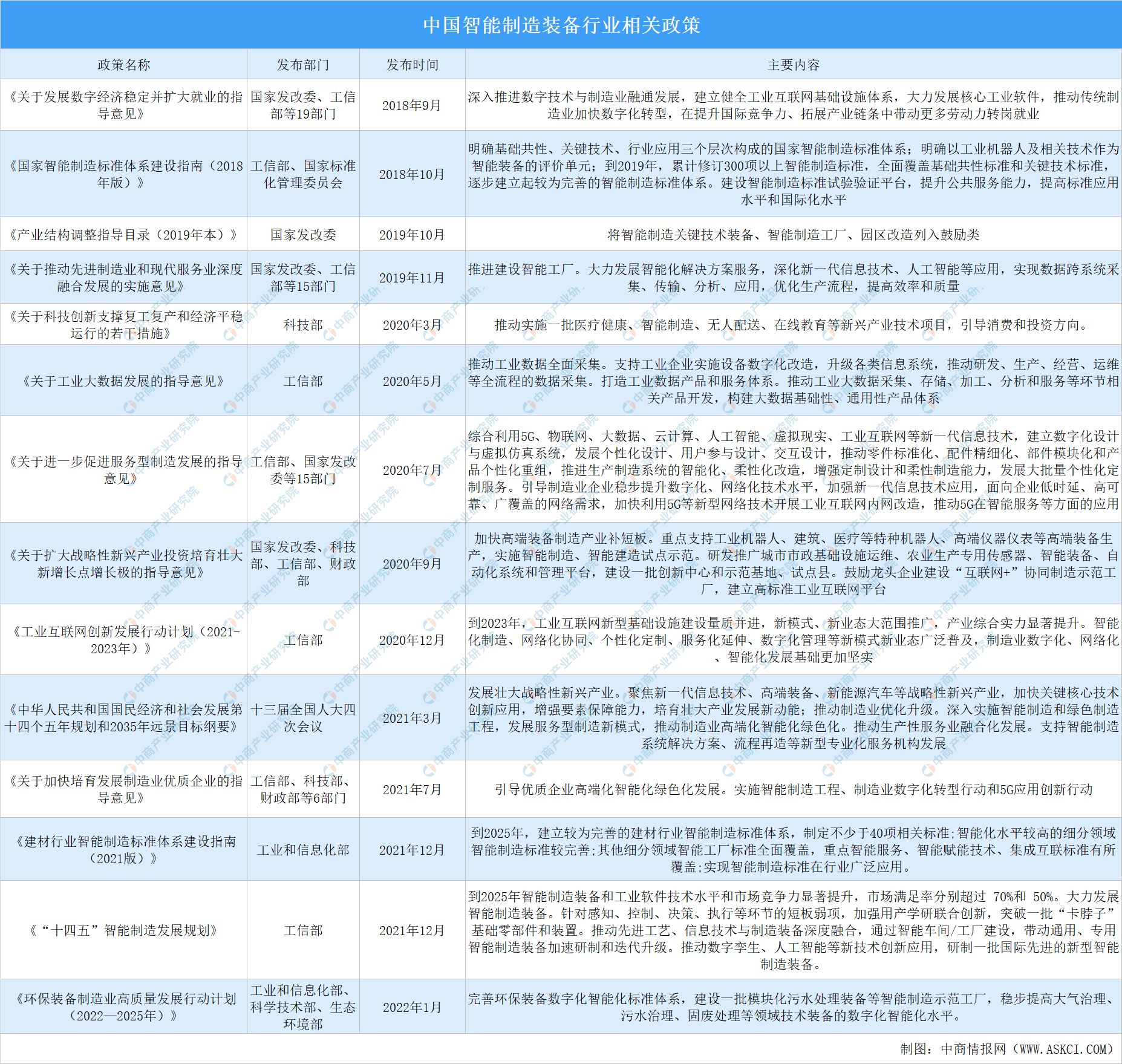

加快发展智能制造,是培育我国经济增长新动能的必由之路,是抢占未来经济和科技发展制高点的战略选择,对于推动我国制造业供给侧结构性改革,打造我国制造业竞争新优势,实现制造强国具有重要战略意义。为此,国家颁布了一系列有利于智能制造装备行业的产业政策,以促进行业的健康发展。具体政策内容如下图所示:

资料来源:中商产业研究院整理

二、行业市场现状

(一)市场规模

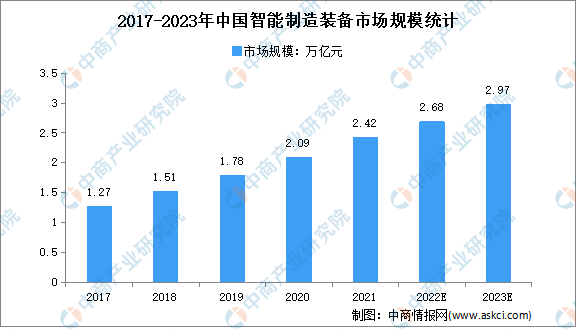

数据显示,2018年我国智能制造装备市场规模超过1.51万亿元,2020年市场规模突破2万亿元。未来,在“中国制造2025”战略的不断落实与推进以及物联网、云技术、人工智能等新兴技术的推动下,我国智能装备行业将保持较快增长。中商产业研究院预测,2022年我国智能制造装备市场规模将达2.68万亿元。

数据来源:中商产业研究院整理

(二)细分市场分析

1.数控机床市场规模

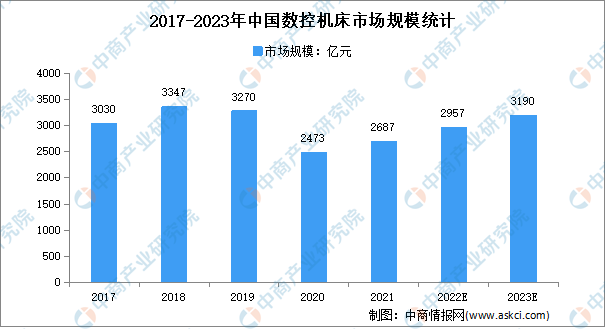

近年来,在国家政策利好以及企业不断追求创新的背景下,我国数控机床行业发展迅速。数据显示,2019年,中国数控机床产业规模达3270亿元。由于疫情的影响及能源供应限制,2020年我国数控机床产业市场规模小幅下降,市场规模为2473亿元,同比下降24.4%。2021年我国数控机床产业市场规模恢复增长,达2687亿元,中商产业研究院预测,2023年数控机床产业规模将达3190亿元。

数据来源:中商产业研究院整理

2.工业机器人

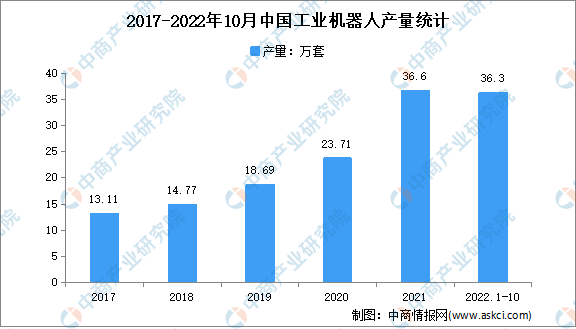

(1)工业机器人产量

近年来,我国工业机器人产量持续增加,2020年我国工业机器人产量突破20万套达到23.71万套,同比增长19.1%。随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬,2021年达近五年来最高值。数据显示,2021年全国工业机器人产量累计达36.60万套,同比增长44.9%。2022年1-10月,我国工业机器人产量累计达36.3万套,同比下降3.2%。

数据来源:中商产业研究院数据库

(2)工业机器人销量

近几年,我国工业机器人市场销量总体呈增长趋势,仅2019年出现小幅下降,同比下降2.1%。2021年我国工业机器人市场销量增速较快,销量累计达24.8万台,同比增长46.1%。由于工业机器人行业的高速发展,预计2023年市场销量有望达到34.9万台。

数据来源:GGII、中商产业研究院整理

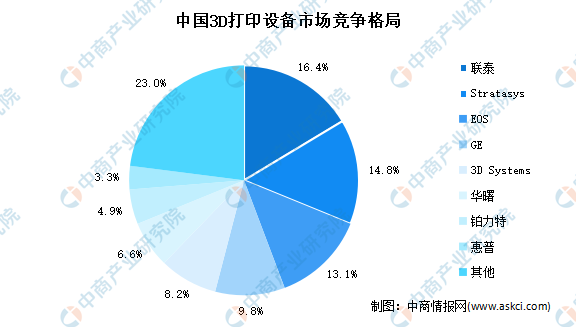

3.3D打印设备竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

(三)企业注册量

近年来,随着智能制造不断发展,我国智能制造装备行业快速发展,相关企业注册量增速迅速。数据显示,2017-2021年我国智能制造装备企业注册量快速增长,年均复合增长率达46.9%,其中2020年智能制造装备新增企业数量突破4万家,2021年新增企业数量突破7万家,同比增长74.7%。最新数据显示,2022年上半年,我国智能制造装备新增相关企业4.16万家,保持快速增长。

数据来源:企查查、中商产业研究院整理

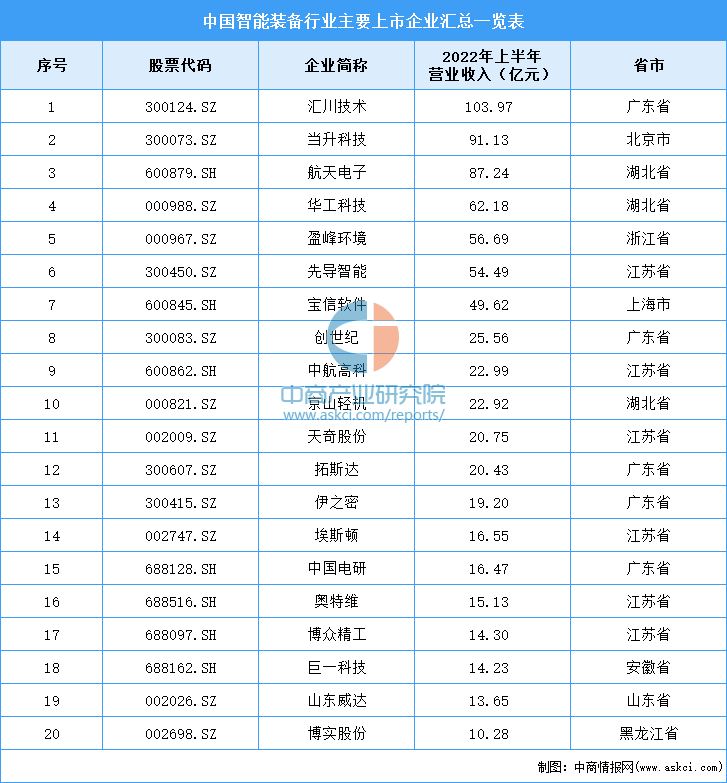

(四)重点企业

数据来源:中商产业研究院整理

三、重点企业分析

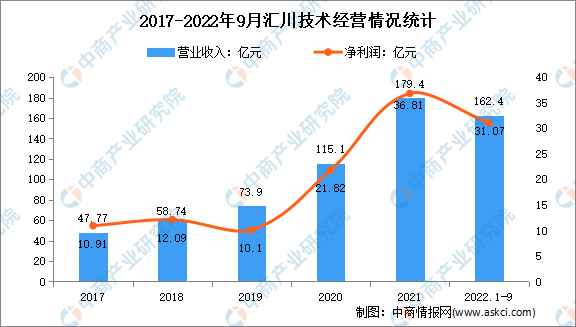

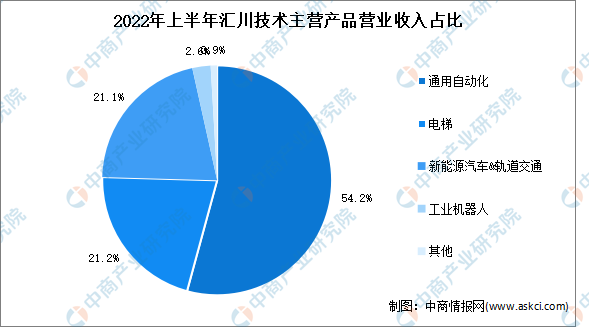

(一)汇川技术

深圳市汇川技术股份有限公司成立于2003年,汇川技术作为综合产品与解决方案供应商,专注于工业自动化与新能源领域,以拥有自主知识产权的驱动与控制技术为基础,以快速满足客户个性化需求为主要经营模式,实现企业价值与客户价值共同成长。2022年1-9月汇川技术营业收入162.4亿元,净利润31.07亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

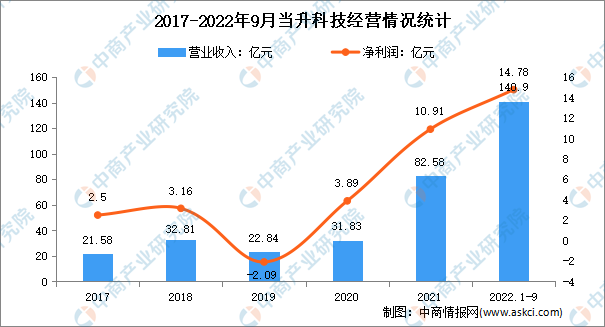

(二)当升科技

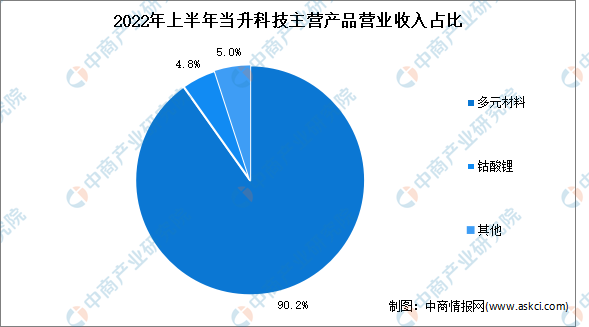

北京当升材料科技股份有限公司成立于1998,是首家以锂电正极材料为主营业务上市的中国企业。公司正极材料产品广泛应用于动力、储能、数码三大领域,大批量供应中、日、韩、欧、美等国家和地区的锂电巨头及车企,海外高端动力电池材料市场占有率持续攀升,已发展成为锂电正极材料及智能装备领域集自主创新、成果转化、产业运营于一体的最具影响力的企业之一。2022年1-9月当升科技营业收入140.9亿元,净利润14.78亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

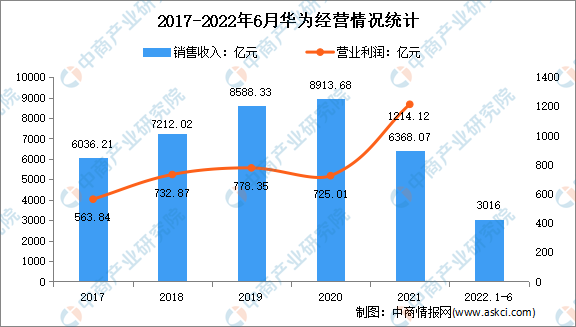

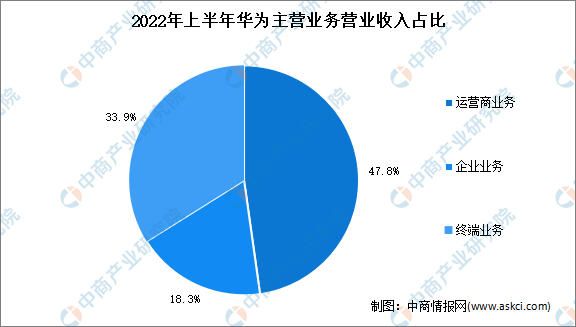

(三)华为

华为创立于1987年,是全球领先的ICT(信息与通信)基础设施和智能终端提供商,致力于构建万物互联的智能世界。目前,华为业务遍及170多个国家和地区,服务全球30多亿人口。2022年上半年,华为实现销售收入3016亿元,净利润率5.0%。其中,运营商业务收入为1427亿元,企业业务收入为547亿元,终端业务收入为1013亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

(四)创世纪

在高端智能装备方面,创世纪涵盖金属切削机床和非金属切削机床领域,是国内同类型企业中技术宽度最广、产品宽度最全的企业之一。创世纪将产品分为核心产品、拓展产品、种子产品三个层次,并基于产品为客户提供整套机加工解决方案。2022年1-9月创世纪营业收入38.81亿元,净利润4.42亿元。

数据来源:中商产业研究院整理

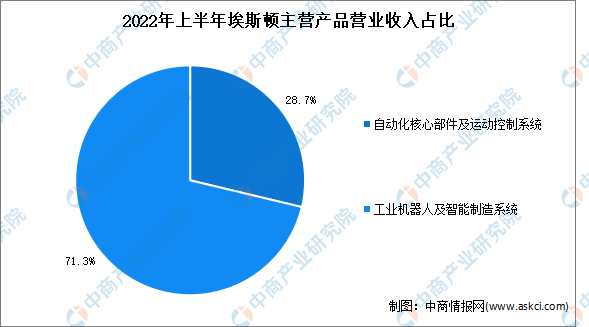

(五)埃斯顿

南京埃斯顿自动化股份有限公司成立于1993年,已经成功培育三大核心业务:工业自动化系列产品、工业机器人系列产品、工业数字化系列产品。其中工业机器人产品线在公司自主核心部件的支撑下得到超高速发展,产品已经形成以六轴机器人为主,负载范围覆盖3kg-600kg,54种以上的完整规格系列,在新能源、焊接、金属加工、3C电子、工程机械、航天航空等细分行业拥有头部客户和较大市场份额。2022年1-9月埃斯顿营业收入25.42亿元,净利润1.25亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

四、智能制造装备行业发展前景

(一)新一轮科技革命和产业变革深化,智能装备产业基础更加夯实

“科技创新、绿色发展”成为时代发展的趋势与要求,新一轮科技革命和产业变革正在加速演进,如5G、人工智能、大数据、新能源、量子技术等。前沿技术正在形成多技术群相互支撑、齐头并进的发展态势,科技发展呈现多元深度融合特征,制造业呈现数字化、网络化、智能化发展趋势。在这一背景下,社会对先进制造、信息化和智能技术创新的重视达到前所未有的高度,给智能装备产业发展奠定了夯实基础。

(二)当今中国正处于新旧动能转换、制造业转型升级阶段,为行业带来巨大机遇

中国制造业面临大而不强、人口红利消失、劳动力成本持续上涨等问题,通过推行智能制造,实现机器换人、提升生产效率及节约劳动力成本,成为应对新常态,实现转型升级,新旧动能转换的必由之路。近年来,中央号召全国各地区推动制造业高质量发展,大力推进结构性改革,着力培育新动能,改造提升落后产能以实现经济稳定增长。国家通过技改补贴等多项措施,引导传统制造业技术升级和自动化改造,进程中不可避免地产生巨大的智能装备和工业软件需求,给行业发展带来巨大的历史机遇。

(三)全球汽车产业电动化趋势加速,带来巨大动力电池产能扩张需求

在全球碳排量限值要求提升的背景下,全球主要国家加大或延长新能源汽车补贴,欧洲碳排放政策力度加大,再加上消费者对电动车接受度提升,全球新能源汽车产业进入快速成长期,国内新能源汽车走在全球市场前列。大众、宝马、戴姆勒、通用、本田等主流车企纷纷加大在中国电动化市场布局,比亚迪、蔚来、理想、小鹏等本土新能源车厂亦纷纷扩产,带动产业链新一轮扩产浪潮,对锂电设备应用生产线需求增长。

(四)新兴应用领域快速发展,为智能装备行业开辟新的发展空间

锂电池在能量密度、功率密度、循环性、自放电、环保性等多方面均优于铅酸电池,近几年,由于锂电池技术进步,成本大幅下降,其对传统铅酸电池正加速替代。随着储能、电动自行车、电动工具以及AGV等新兴锂电应用市场迅速崛起,其对锂电池的市场需求正在迅速起量。

(五)产业配套日益成熟,为行业发展提供良好支撑

近几年国家基础设施建设逐步完善,交通、水电气等配套日益成熟,对计算机、自动化等方面的人才培育也加快,给行业发展奠定了良好基础。此外在产业链方面,智能装备需要大量的制造气缸、伺服、电机等标准设备以及非标的机加工件,经过数十年的发展,中国已经攻克多项行业技术难题,绝大部分零部件已实现国产化。目前华中地区、珠三角、长三角、环渤海地区均已具备深厚的原材料供应和市场基础,有利于行业持续健康发展。