2022年中国动力电池回收行业产业链上中下游市场剖析(附产业链全景图)

关键词: 动力电池回收

中商情报网讯:动力电池回收是指将回收到的废旧动力电池通过拆解提炼稀有金属的方式进行再次利用,是将废旧的动力电池进行资源化处理。根据国家规定,动力电池容量衰减至额定容量的80%以下,就面临退役、被强制回收。我国报废动力电池规模庞大,叠加动力电池原材料价格上涨,动力电池回收行业前景光明。

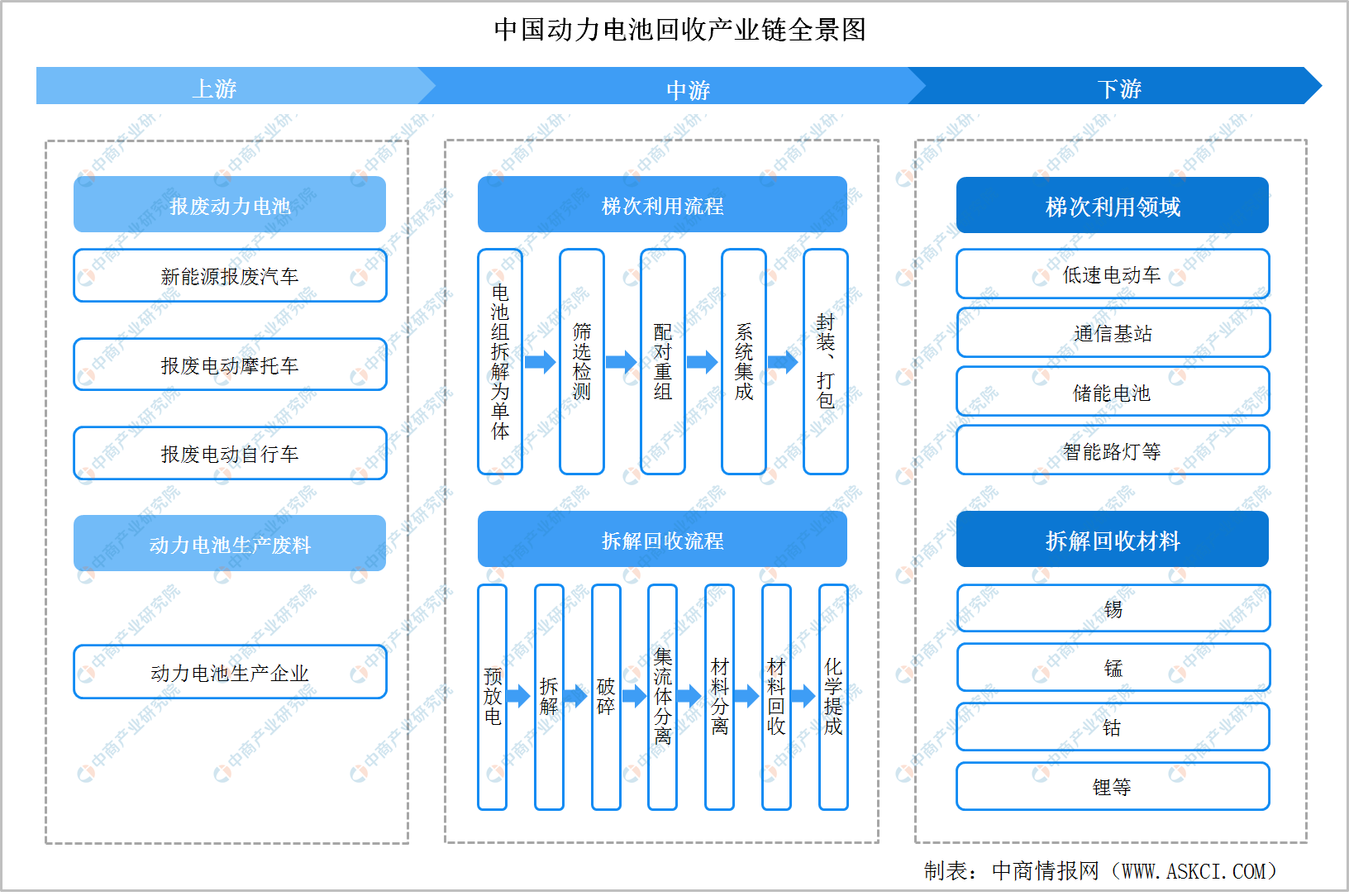

一、产业链

动力电池回收产业链上游为报废动力电池、动力电池生产废料,动力电池回收产业链中游为梯次利用环节、拆解回收环节。动力电池回收产业链下游为梯次利用领域(低速电动车、通信基站、储能电池、智能路灯等)及插接回收材料(锡、锰、钴、锂等)。

资料来源:中商产业研究院

二、上游

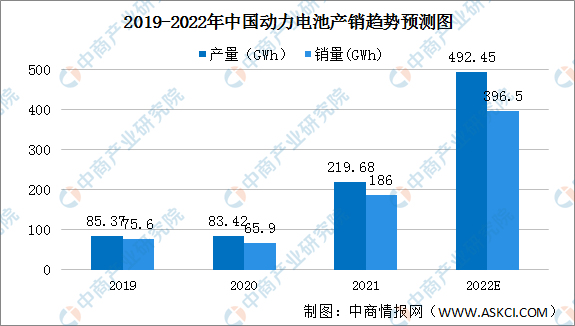

(一)动力电池产销量

2021年中国动力电池产量累计219.7GWh,同比累计增长163.4%。动力电池累计销量达186.0GWh,同比累计增长182.3%。2022年1-3月,我国动力电池产量累计100.6GWh,同比累计增长206.9%。动力电池累计销量达65.0GWh,同比累计增长172.6%。预计2022年中国动力电池产量和销量分别达到492.45GWh、396.5GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

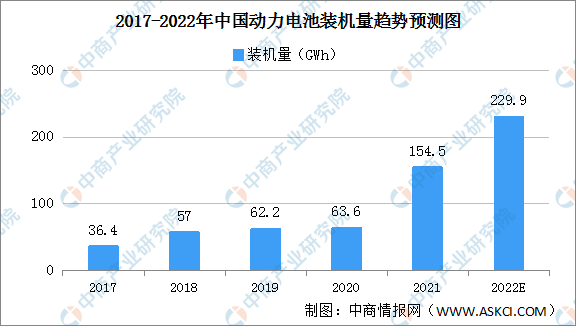

(二)动力电池装机量

中国是最大的动力电池市场。2017年至2021年间中国动力电池装机量以43.5%的复合年增长率增长,2021年达到154.5GWh。2022年1-3月,我国动力电池装车量累计51.3GWh,同比累计上升120.7%。随着新能源车渗透率快速增长,产业链的健康发展以及疫情的有效控制,中国动力电池市场将会持续成长。预计2022年动力电池装机量将达299.9GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

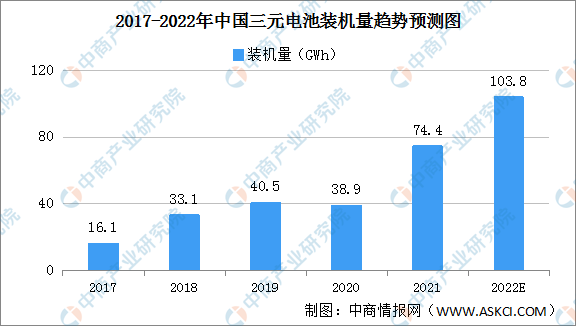

1、三元电池装机量

受益于政府补贴,2018-2020年三元电池以其高能量密度的突出优势占据了大部分市场份额,装机量持续增长。三元电池装机量由2017年的16.1GWh增至2021年的74.4GWh。预计2022年三元电池装机量将突破100GWh。

资料来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

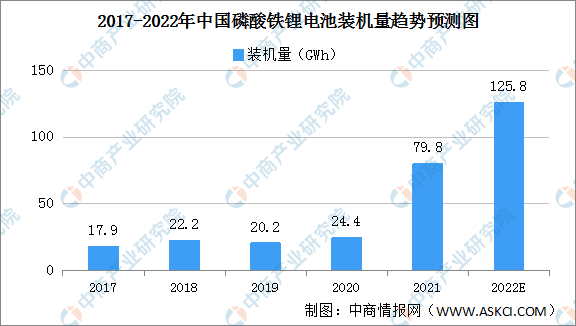

2、磷酸铁锂电池装机量

2021年磷酸铁锂电池装机量24.4GWh,同比增长227.0%。磷酸铁锂电池将凭借其相对较低的成本有望实现更快增长,市场份额将有所扩大。预计磷酸铁锂电池的装机量将在2022年达到125.8GWh。

资料来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

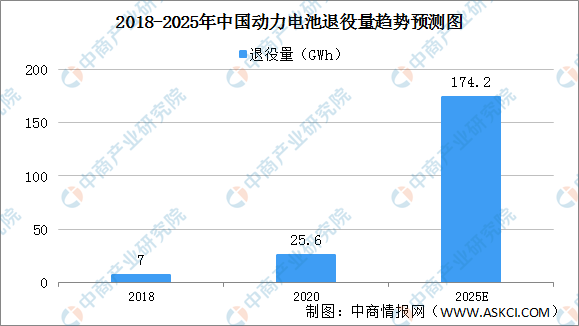

(三)动力电池退役量

新能源汽车动力电池的平均寿命一般被认为是5-8年。据赛迪顾问数据,中国自2018年开始进入动力蓄电池大规模退役期,年底达7.0GWh,到2020年将有25.6GWh的动力蓄电池退役,2025年动力蓄电池退役将达174.2GWh(约200万吨),复合增长率将达到58.2%。

数据来源:赛迪顾问、中商产业研究院整理

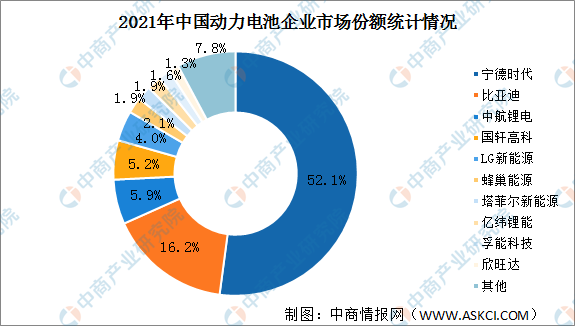

(四)动力电池竞争格局

2021年宁德时代动力电池装机量80.51GWh,市场份额52.1%。比亚迪紧随其后,市场份额16.2%。中航锂电、国轩高科市场份额超5%,分别为5.9%、5.2%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

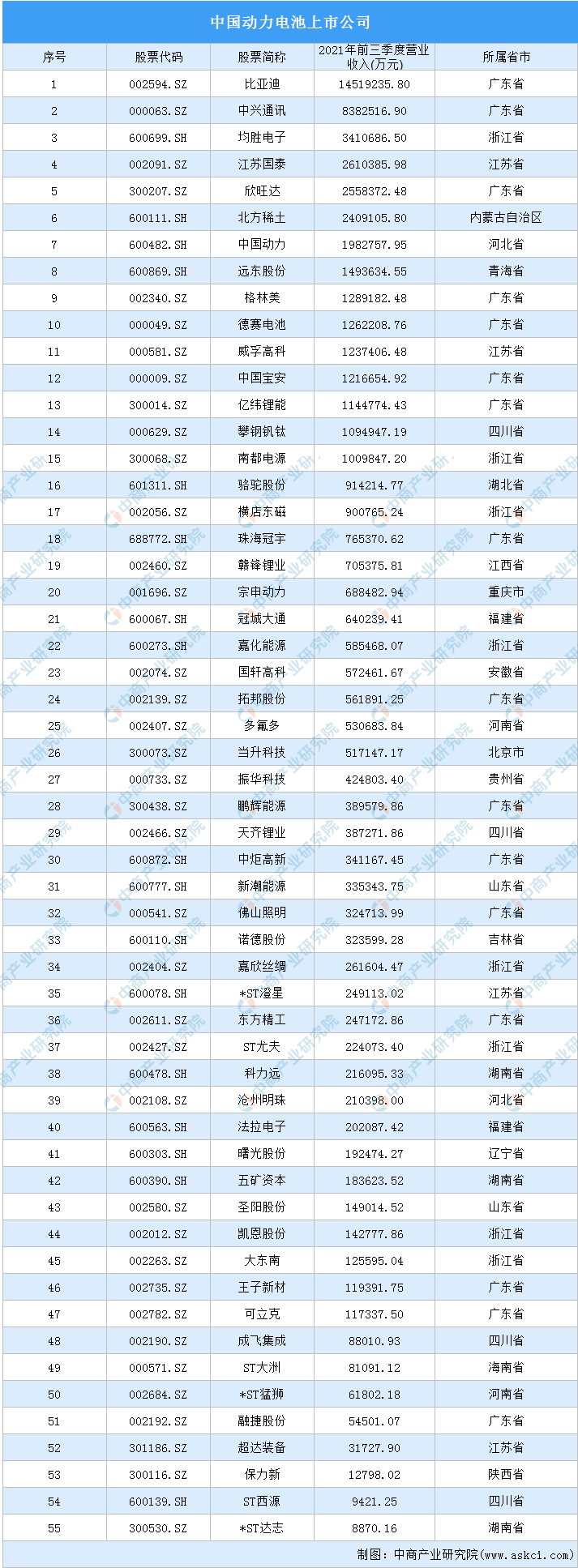

(五)动力电池重点企业分析

资料来源:中商产业研究院整理

三、中游

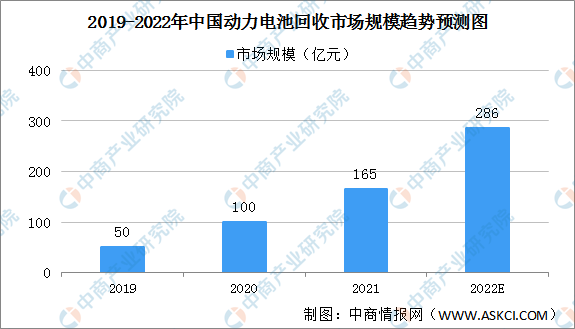

(一)动力电池回收市场规模

报废动力电池规模庞大,叠加动力电池原材料价格上涨和供应紧张,这让电池回收行业前景光明。根据中国能源报的数据,2019年我国动力电池回收市场规模约为50亿元。中国汽车技术研究中心数据显示,2020年国内累计退役的动力电池市场规模达到100亿元。预计2022年中国动力电池回收量将超280亿元。

数据来源:中国汽车技术研究中心、中商产业研究院整理

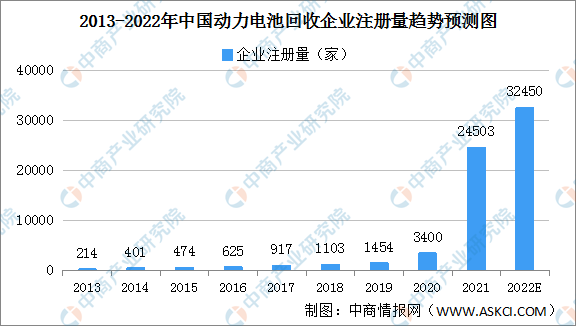

(二)动力电池回收企业注册量

资本看好动力电池回收产业发展,动力电池回收企业大量涌现。2018年动力电池回收相关企业注册量突破1000家,2020年新增动力电池回收企业3400家,2021年动力电池回收企业注册量暴增至2.45万家,预计2022年动力电池回收企业注册量将超3万家。

数据来源:企查查、中商产业研究院整理

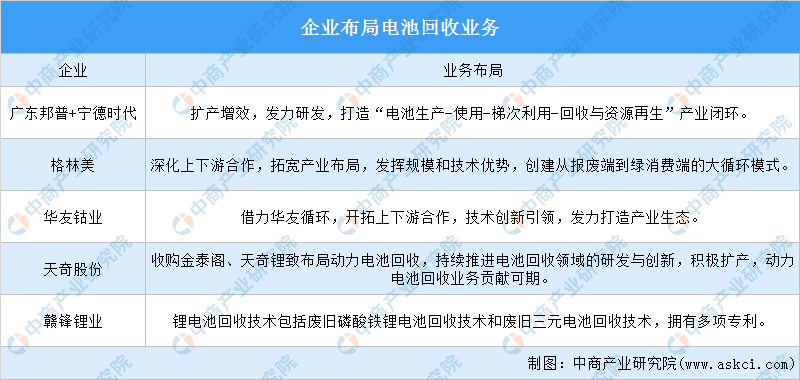

(三)动力电池回收企业布局

电池回收是电池材料来源的途径之一,随着新能源车保有量不断增长、电池拆解回收技术逐渐进步、渠道的逐步规范,未来电池退役及回收将成为电池材料来源的重要渠道。国家对动力电池回收利用行业进一步立法,将会推动电池回收利用行业的快速发展。综合来看,动力电池行业存在蓝海机遇。因此,企业也纷纷布局电池回收业务。

资料来源:中商产业研究院整理

(四)动力电池回收竞争格局

动力电池回收市场目前仍是一片蓝海,尚未有龙头企业出现,行业竞争格局也暂时呈现“小、散、乱”的局面。布局动力电池回收市场的企业包括了电池生产链上的大部分企业类型,如电池用户单位、电池生产企业、材料企业、车企等。

资料来源:中商产业研究院整理

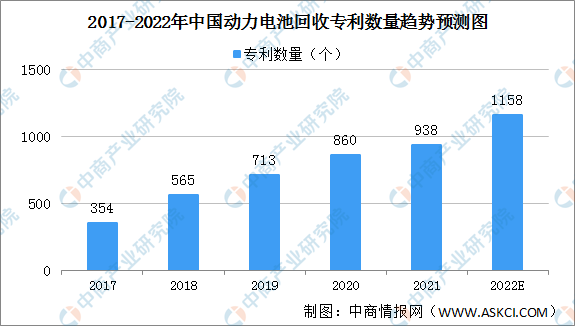

(五)动力电池回收专利数量

近年来,我国动力电池回收专利数量稳步增长,2017年动力电池回收专利354个,2020年增至860个。2021年专利动力电池回收数量已达938个,较过去几年有显著增长。专利数量保持较高增长,技术水平亦稳步提升。预计2022年动力电池回收专利将超1100个。

资料来源:中国专利检索、中商产业研究院整理

(六)动力电池回收重点企业分析

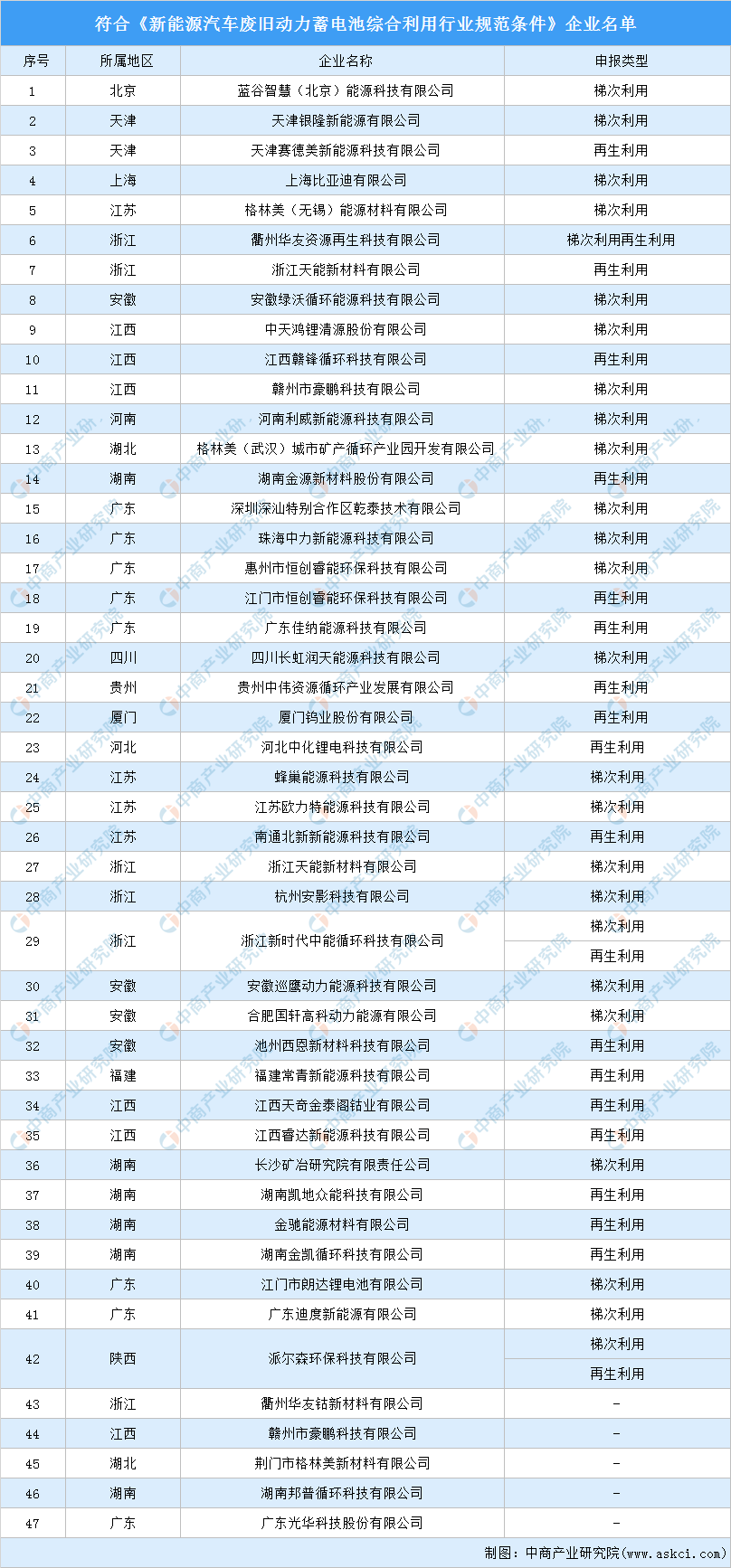

按照《新能源汽车动力蓄电池回收利用管理暂行办法》要求,依据《新能源汽车废旧动力蓄电池综合利用行业规范条件》,工信部从2018年至今共公示了三批具备合格资质的企业名单,三批共计47家企业。

资料来源:中商产业研究院整理

四、下游

动力电池的回收主要分为梯次利用和拆解回收两个循环过程,且动力电池的回收循环从梯次利用开始。

(一)阶梯利用

1、梯次利用量

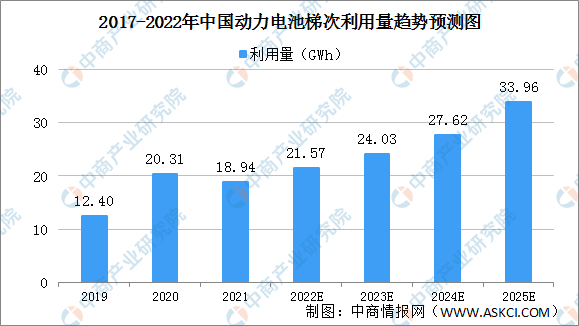

车用动力电池的电池容量降低为80%后,其充放电性能将不能满足汽车行驶的要求,需要报废,此类动力电池除了化学活性下降外,电池内部的化学成分并没有发生改变,仍有20%容量可用于电量需求较小的领域。梯次应用于比汽车电能要求更低的场合(电动自行车、电动摩托车、储能电池、通讯基站),实现电池容量的充分利用。梯次利用的电池多为磷酸铁锂电池。动力电池梯次利用具有有着巨大的应用潜力,招商证券预测,2022年动力电池梯次利用量将达21.57GWh。

数据来源:招商证券、中商产业研究院整理

2、应用领域

(1)低速电动车

低速电动车主要包括电动自行车、电动摩托车、电动三轮车、低速电动汽车等。

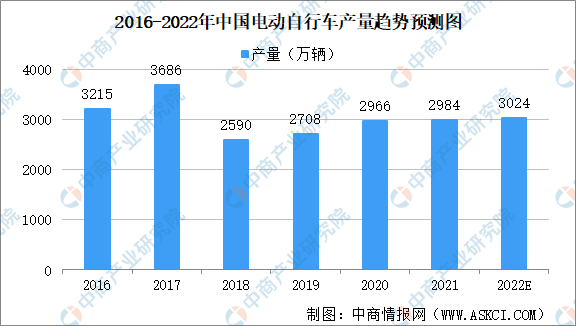

电动自行车是指以蓄电池作为辅助能源在普通自行车的基础上,安装了电机、控制器、蓄电池、转把闸把等操纵部件和显示仪表系统的交通工具。2019年以来,我国电动自行车产量持续增长,2020年电动自行车产量2966万辆,同比增长9.5%。预计2022年中国电动自行车产量将超3000万辆。

数据来源:工信部、中商产业研究院整理

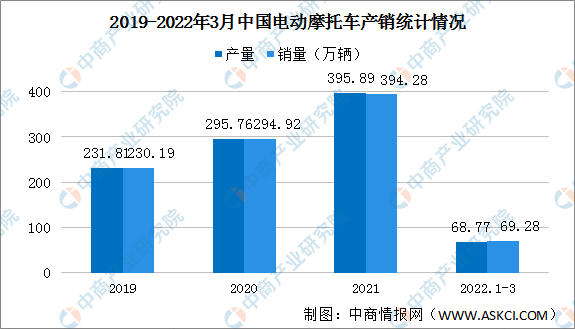

2021年中国电动摩托车产销395.89万辆和394.28万辆,同比增长3.65%和3.43%。2022年1-3月,电动摩托车产销68.77万辆和69.28万辆,同比下降21.53%和19.47%。

数据来源:中汽协、中国摩托车商会、中商产业研究院整理

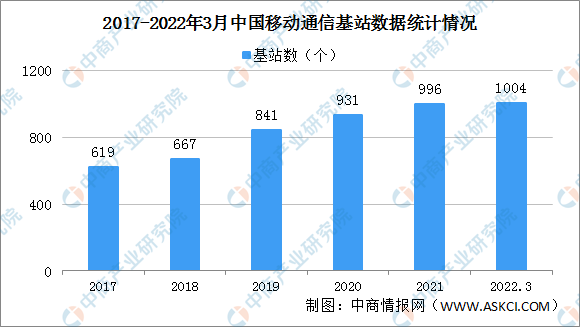

(2)通信基站

2021年,全国移动通信基站总数达996万个,全年净增65万个。截至3月末,我国移动电话基站总数达1004万个,比上年末净增8.1万个。其中,5G基站总数达155.9万个,占移动基站总数的15.5%,占比较上年末提高1.2个百分点。

数据来源:工信部、中商产业研究院整理

(3)储能电池

磷酸铁锂电池一般可以继续作为储能电池继续利用。2017-2020年我国储能电池产值规模逐年攀升,2020年市场规模超180亿元,同比增长约60%。2021年我国储能电池产值将达276亿元,2022年将超350亿元。

数据来源:GGII、中商产业研究院整理

(二)拆解回收

1、拆解回收材料

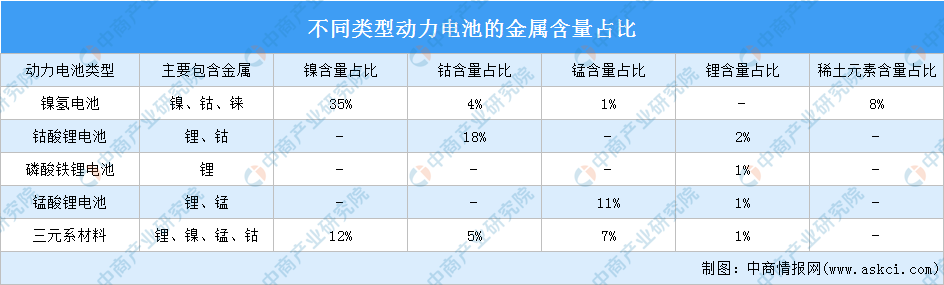

动力电池生产废料电池厂电池容量低于60%才不再具有使用价值,需要对已经完全报废的动力电池进行破碎、拆解和冶炼等,实现镍钴锂等资源的回收利用。动力电池中含有大量可回收的高价值金属,如锂、钴、锰、镍等,回收后能够产生较大的经济效益。

资料来源:中商产业研究院整理

2、金属回收量

三元电池由于富含丰富的有价金属,通常直接拆解回收。随着动力电池回收量持续增加,回收技术水平提高,我国三元电池各金属回收量将稳步增加。预计2022年锂、镍、钴、锰回收量将分别达到0.22万吨、0.80万吨、0.47万吨、0.53万吨。2024年将分别增至0.50万吨、2.24万吨、0.85万吨、1.09万吨。

数据来源:光大证券研究所、中商产业研究院整理