2022年中国电池管理系统行业发展现状预测分析(图)

关键词: 电池管理系统

中商情报网讯:电池管理系统(简称BMS)俗称之为电池保姆或电池管家,主要就是为了智能化管理及维护各个电池单元,防止电池出现过充电和过放电,延长电池的使用寿命,监控电池的状态。近年来,中国电池管理系统市场需求稳步增长,企业争相布局电池管理系统业务。

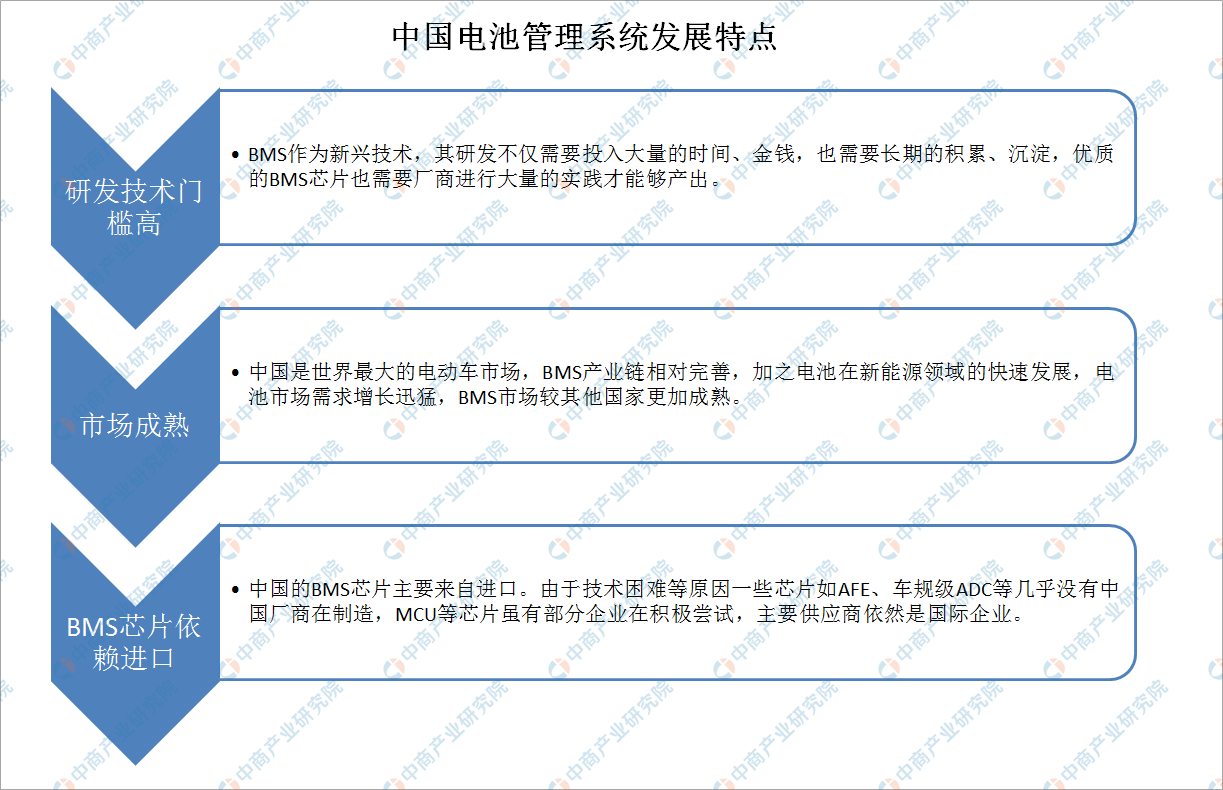

1、行业存在三大发展特点

目前中国电池管理系统行业的发展主要有研发技术门槛高、市场成熟、BMS芯片依赖进口的特点。

资料来源:中商产业研究院整理

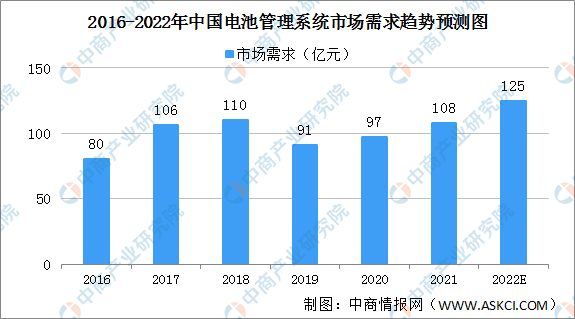

2、市场需求稳步增长

电池管理系统作为实时监控、自动均衡、智能充放电的电子部件,起到保障安全、延长寿命、估算剩余电量等重要功能,是动力和储能电池组中不可或缺的重要部件,它通过一系列的管理和控制,保障电动汽车的正常运行。

近几年,国内电池管理系统行业技术快速进步,应用范围不断扩大,据统计,2020年我国电池管理系统市场需求规模为97亿元,同比增长6.6%。预计2022年市场需求规模将超120亿元。

数据来源:中商产业研究院整理

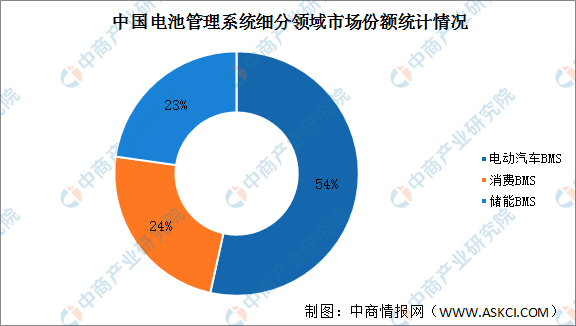

3、电动汽车行业BMS份额提高

电池管理系统是电池系统的“核心大脑”,当前,电动汽车电池管理系统的主要市场。电动汽车行业BMS的市场占比提升迅速,市场份额提升至54%,消费电子BMS、储能BMS的市场占比则有所下降,市场份额分别为24%、23%。

中国电动汽车百人会、锂电大数据、中商产业研究院整理

4、毛利率下降

2016年电池管理系统的毛利率普遍在45%以上,主要是因为电池管理系统市场作为新兴产业,在初期软硬件研发门槛较高,市场上可选供应商较少,产品供不应求,造成市场定价较高,毛利率居高不下。随着近几年补贴的退坡,下游产品价格压力逐渐传导至电池管理系统厂商,同时随着电池管理系统产品逐渐成熟,硬件门槛降低,市场可选供应商增加,造成产品价格有所下降。

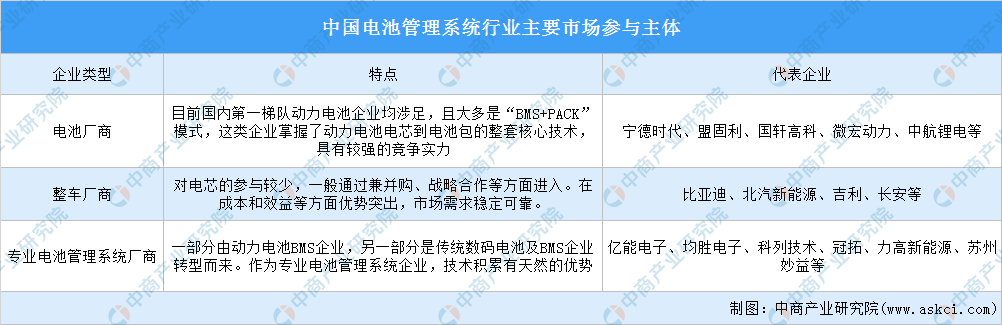

5、市场参与主体较多

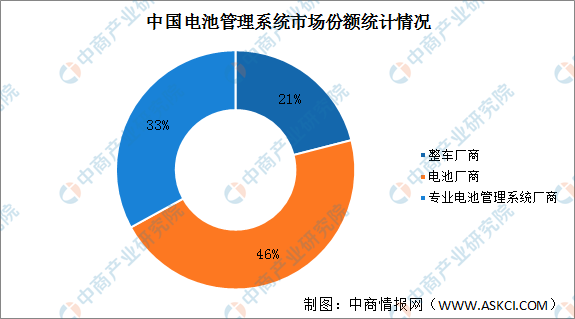

现阶段,在我国有近百家公司进军电池管理系统领域,电池管理系统生产制造商包括整车厂商、电池厂商、专业电池管理系统厂商。

资料来源:中商产业研究院整理

从我国电池管理系统市场三大参与主体电池装机量占比来看,我国整车厂商电池出货量占比为21%,电池厂商电池出货量占比46%,专业电池管理系统厂商电池出货量占比为33%。

数据来源:中商产业研究院整理

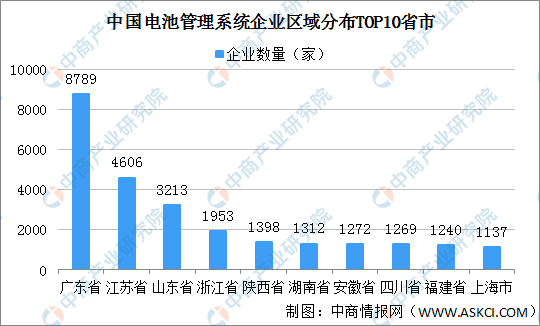

6、企业集中沿海地区

我国在业/存续电池管理系统生产企业主要集中东南沿海地区。其中,广东电池管理系统生产企业最多达8789家,江苏省、山东省排名第二和第三,电池管理系统生产企业分别有4606家、3213家。浙江省、陕西省、湖南省、安徽省、四川省、福建省、上海市、河南省电池管理系统生产企业超1000家。

数据来源:企查查、中商产业研究院整理

7、企业争相布局

我国电池管理系统企业有上百家,然而市场集中度不高、竞争激烈、技术优势不明显,呈现“多而不强”特点,市场机遇大。目前,企业争相布局电池管理系统业务。

资料来源:中商产业研究院整理