2022年中国PCB行业产业链上中下游市场分析(附产业链全景图)

关键词: PCB

中商情报网讯:PCB是指在通用基材上按预定设计形成点间连接及印制元件的印刷板,其下游应用涵盖通信、汽车、消费电子等。随着下游应用领域的发展,预计高性能PCB的需求将进一步提升。

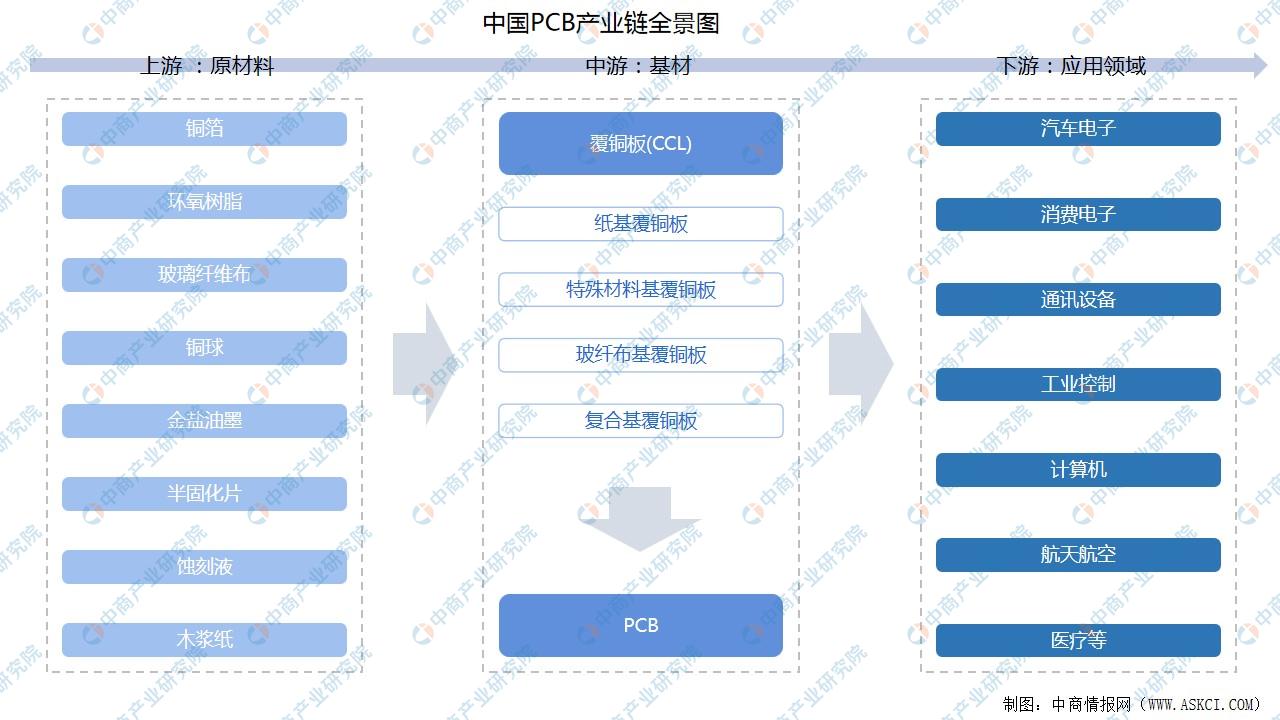

一、产业链

PCB的产业链中上游原材料包括铜箔、环氧树脂、玻璃纤维布、铜球、金盐油墨、半固化片、木浆纸等,其中铜箔、树脂和玻璃纤维布是三大主要原材料。中游基材主要指覆铜板(CCL),覆铜板由铜箔、环氧树脂以及玻璃纤维布等原材料加工制成,主要包括纸基覆铜板、特殊材料基覆铜板、玻纤布基覆铜板和复合基覆铜板,是制造PCB的重要基材;下游为PCB的应用领域,主要涵盖汽车电子、消费电子、通讯设备、工业控制、计算机、航天航空、医疗等领域。

资料来源:中商产业研究院整理

二、上游分析

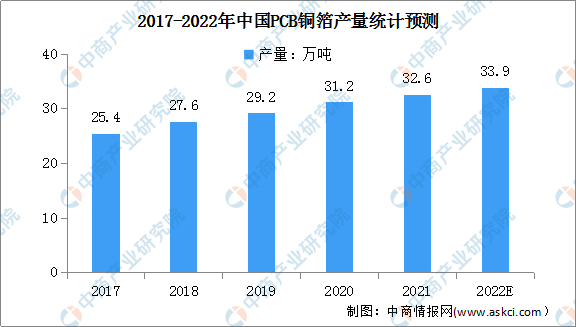

1.铜箔

PCB铜箔是沉积在线路板基底层上的一层薄的铜箔,是CCL及PCB制造的重要原材料,起到导电体的作用。得益于中国PCB行业的稳步增长,中国PCB铜箔产量始终处于稳步增长状态,且年增速均大于全球增速。数据显示,2020年中国PCB铜箔产量为31.2万吨,同比增长6.8%。

随着中国PCB产业对PCB铜箔需求的增长以及我国PCB铜箔向高端产品市场的逐步渗透,叠加近年来我国新增PCB铜箔产能的逐步释放,预计未来几年我国PCB铜箔产量仍然会持续增长。到2022年我国PCB铜箔产量将达33.9万吨。

数据来源:GGII、中商产业研究院整理

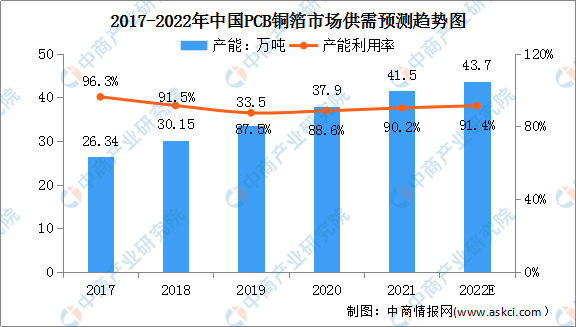

数据显示,2020年国内PCB铜箔总产能达37.9万吨,而当年总产量为31.2万吨,产能利用率为88.6%,鉴于铜箔生产一般会有一定折损,由此看来,当前我国PCB铜箔供需关系基本保持稳定,部分产品供应较为紧张。中商产业研究院预计,2022年国内PCB铜箔总产能有望达43.7万吨。

数据来源:CCFA、GGII、中商产业研究院整理

2.环氧树脂

环氧树脂泛指分子结构中含有环氧基团的高分子化合物,由于环氧基的化学活性,可用多种含有活泼氢的化合物使其开环,固化交联生成网状结构。固化后的环氧树脂具有良好的物理、化学性能,对金属和非金属材料的表面具有优异的粘接强度。环氧树脂种类繁多,其中双酚A型环氧树脂约占我国环氧树脂总产量90%,约占全球环氧树脂总产量75%~80%,被称为通用型环氧树脂。

资料来源:中商产业研究院整理

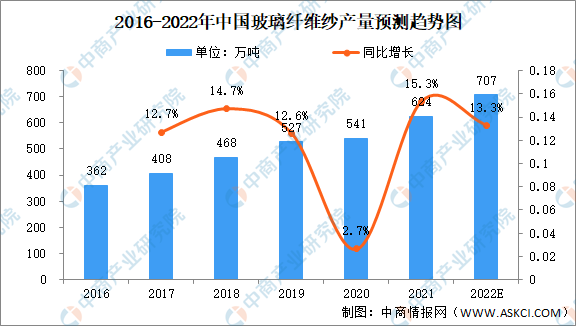

3.玻璃纤维布

玻璃纤维布是覆铜板的原材料之一,由玻纤纱纺织而成,约占覆铜板成本的40%(厚板)和25%(薄板)。玻纤布在PCB制造中作为增强材料起到增加强度和绝缘的作用,在各类玻纤布中,合成树脂在PCB制造中则主要作为粘合剂将玻璃纤维布粘合到一起。

近年来,受惠于内需市场持续发展壮大,玻璃纤维纱产能及产量均保持稳定增长。数据显示,2021年玻璃纤维纱总产量为624万吨,同比增长15.3%,2016年到2021年年均复合增长率为10.57%。

随着5G网络、数据中心等数字新基建不断推进,物联网、云计算、人工智能等新技术向传统行业不断渗透,智能制造、智能网联汽车、智能家居等融合新领域蓬勃发展,市场对印制电路板及上游电子级玻纤布的需求不断提升,预计2022年我国玻璃纤维纱产量可达707万吨左右。

数据来源:中国玻璃纤维工业协会、中商产业研究院整理

三、中游分析

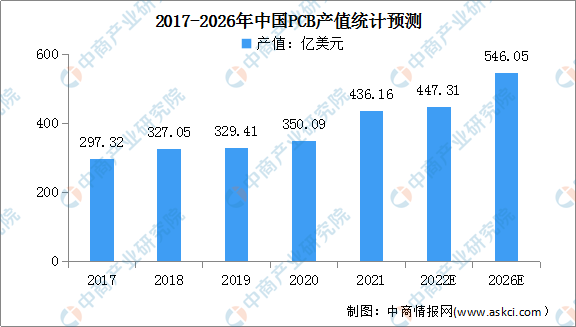

1.PCB行业产值

近年来,中国PCB行业产值呈现逐年增长的趋势。数据显示,2020年中国大陆PCB行业产值整体规模达350.09亿美元,占全球PCB行业总产值的比例为53.68%;2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。

中国大陆是全球PCB主要产区,预计未来仍有望维持高速增长。预计2021年至2026年中国PCB行业产值年复合增长率为4.6%,到2022年,我国PCB行业产值将达447.31亿美元;到2026年,中国PCB行业产值将有望达546.05亿美元。

数据来源:Prismark、中商产业研究院整理

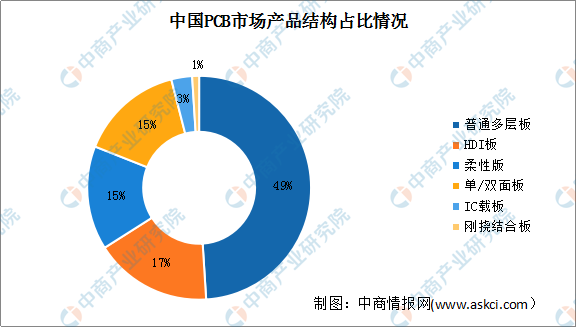

2.PCB市场产品结构

数据显示,2020年中国PCB市场产品以多层板和单双面板为主,占比达到了64%,其次为HDI板,占比17%,IC载板和刚挠结合板的占比较低。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:WECC、中商产业研究院整理

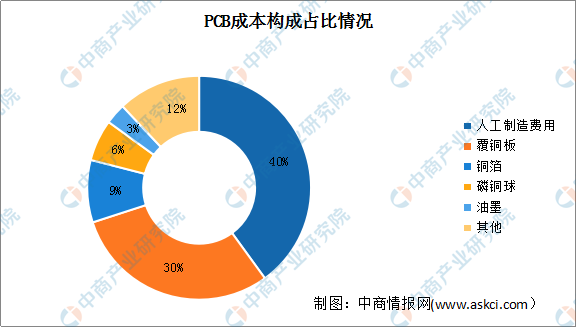

3.PCB成本构成

从PCB成本构成来看,除去人工制造费用,直接材料的成本占比约48%,其中覆铜板材料占比约30%,铜箔占比约为9%,磷铜球约为6%,油墨约为3%。上游覆铜板价格变化对中游PCB厂商影响较大。

数据来源:中商产业研究院整理

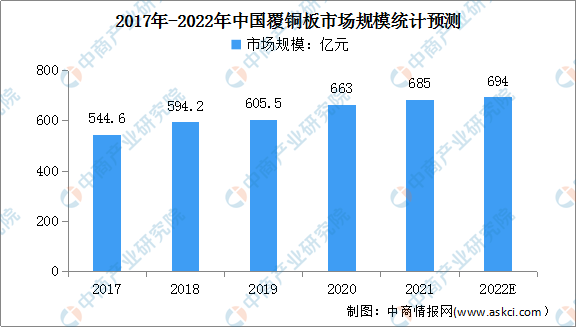

4.覆铜板市场规模

中国大陆地区覆铜板产量占全球覆铜板产量的比例持续提升,已由2005年的47.7%增长至2020年的76.9%,中国大陆逐渐成为全球覆铜板制造中心。数据显示,2017年以来中国覆铜板市场规模整体呈现逐年攀升趋势,2021年已达685亿元。预计2022年中国覆铜板市场规模将达到694亿元。

数据来源:中商产业研究院整理

5.覆铜板成本构成

覆铜板三大主要原材料为铜箔、树脂和玻璃纤维布,是实现PCB导电、绝缘和支撑的主要基材,占覆铜板成本比例分别为42%、26%和19%。覆铜板原材料价格的波动对成本的影响较大,其中,铜箔的价格取决于铜价格的变化,受国际铜价影响较大,玻纤布价格受供需关系影响较大。

数据来源:中商产业研究院整理

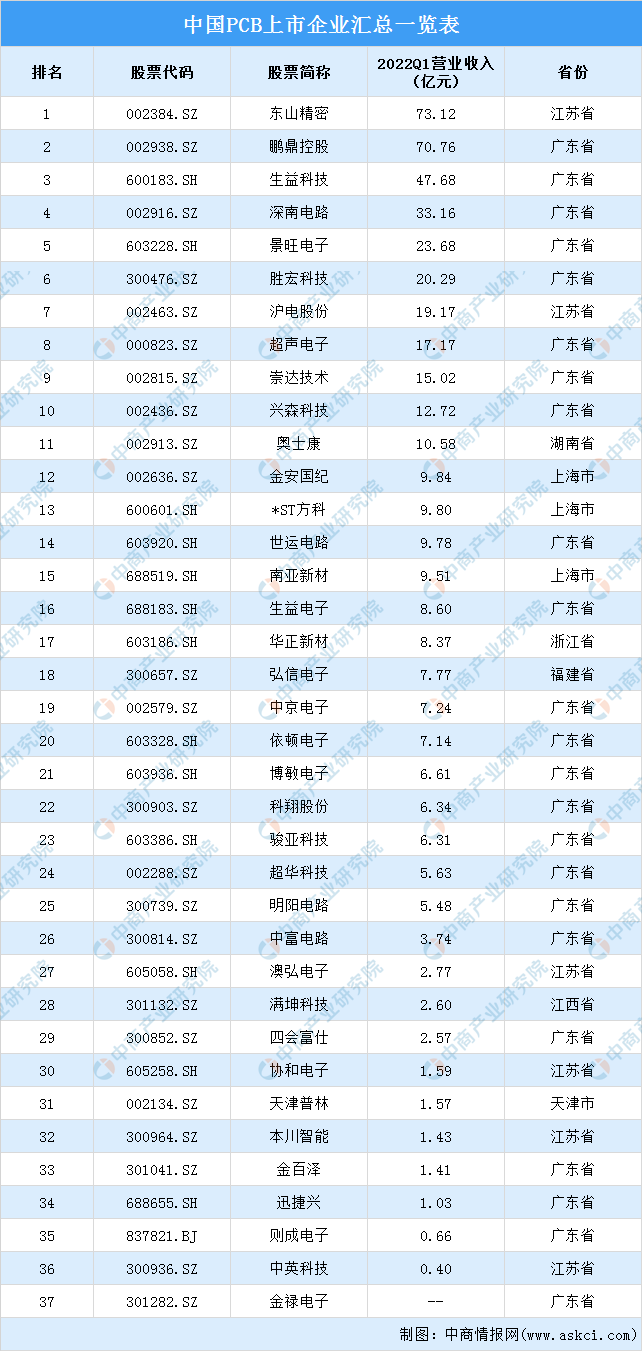

6.重点企业分析

资料来源:中商产业研究院整理

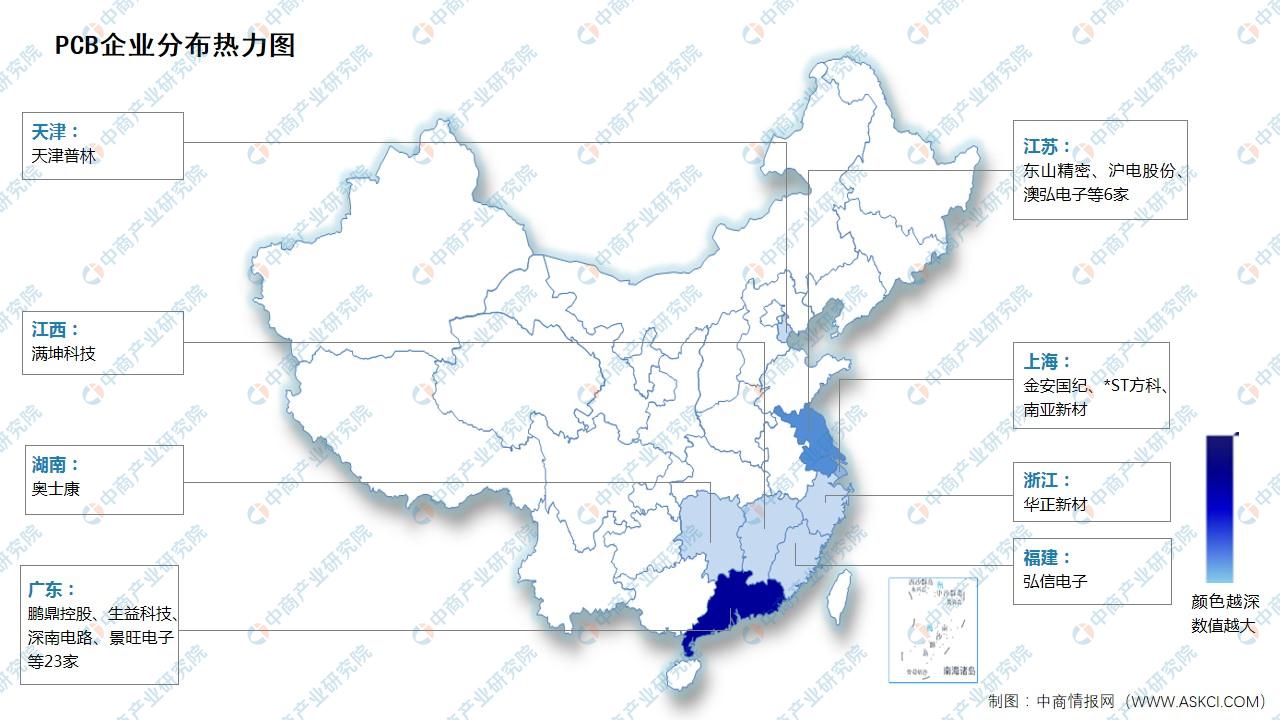

7.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

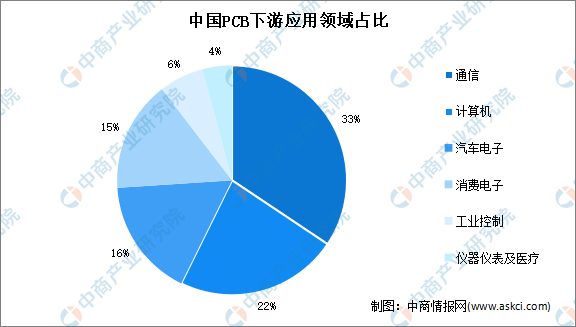

1.PCB下游应用领域

中国PCB下游应用领域分布较为广泛。数据显示,2020年中国PCB下游应用领域占比最高的是通信,达到33%;其次是计算机,占比约为22%。其他下游领域PCB市场规模较大的是汽车电子、消费电子,占比分别为16%、15%。

数据来源:WECC、中商产业研究院整理

2.移动通信基站设备

数据显示,2017-2018年我国移动通信基站设备产量快速上升。尤其是2018年以来随着5G建设加快,推动了移动通信基站设备产量的大幅增长,2018年我国移动通信基站设备产量达43225.2万射频模块,同比增长59%。2021年,我国移动通信基站设备产量达541.9万射频模块,同比下降39.4%。2022年上半年,我国移动通信基站设备产量达402.07万射频模块,同比增长19.8%。

数据来源:中商产业研究院数据库

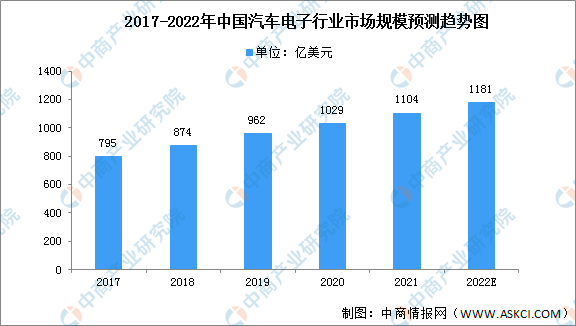

3.汽车电子

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期。同时,汽车的智能化、电动化推动汽车电子市场规模的增长。

数据显示,中国汽车电子市场规模一直保持稳定增长,2020年其市场规模达1029亿美元,同比增长7.3%;2021年中国汽车电子市场规模达1104亿美元。预计2022年中国汽车电子市场规模将进一步增长至1181亿美元。

数据来源:中商产业研究院整理