2022年中国EDA(电子设计自动化)市场前景及投资研究报告(简版)

关键词: EDA

中商情报网讯:电子设计自动化(EDA)是指利用计算机辅助设计(CAD)软件,来完成超大规模集成电路芯片的功能设计、综合、验证、物理设计(包括布局、布线、版图、设计规则检查等)等流程的设计方式。

一、电子设计自动化发展历程

国内从1986年起开始投入对EDA产业的研发。为了更好发展集成电路产业,1986年我国开始研发熊猫系统,并在1993年之后,首套国产EDA熊猫系统问世。

受到各方面因素的影响,国产EDA产业没能取得实质成功,但在成长过程中,国内已出现多个EDA厂商萌芽。

资料来源:中商产业研究院整理

二、电子设计自动化行业发展政策

近年来,在中国EDA行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励EDA行业发展与创新,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《新时期促进集成电路产业和软件产业高质量发展的若干政策》《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》等产业政策为EDA行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、电子设计自动化行业发展现状

1、市场规模

中国EDA行业起步较早,但由于行业生态环境的发展和支撑相对滞后,技术研发优化和产品验证迭代相对缓慢,目前整体行业技术水平与国际EDA巨头存在很大差距,自给率很低。

近年来,随着国家和市场对国产EDA行业的重视程度不断增加,上下游协同显著增强,国内EDA企业在产业政策、产业环境、投资支持、行业需求、人才回流等各方面利好影响下逐渐兴起。在国际贸易摩擦影响,特别是2020年行业发生的一系列相关事件影响下,业界对我国EDA行业发展的急迫性和必要性的认知程度显著提高。2020年中国EDA市场规模约93.1亿元,同比增长27.7%,占全球市场份额的9.4%,预计2022年将达115.6亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

中国EDA市场规模一直保持增长,2018-2019增长率有所下降,随着半导体市场热度再次上升,2020年中国EDA市场规模增长率增至27.7%。

数据来源:中国半导体行业协会、中商产业研究院整理

2、竞争格局

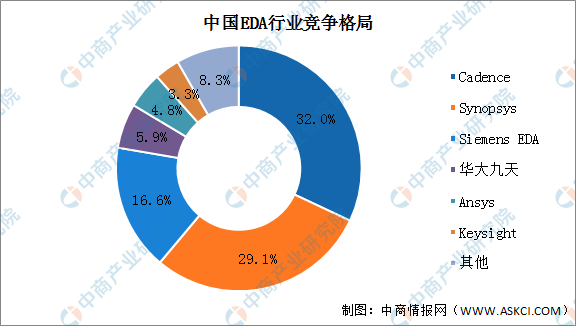

目前国内EDA行业的企业较少,整体实力较弱。长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA三大巨头垄断,整体市场集中度高,前三大企业占比超70%。目前,我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

数据来源:中商产业研究院整理

3、融资情况

资料来源:中商产业研究院整理

四、电子设计自动化行业重点企业

1、华大九天

北京华大九天科技股份有限公司成立于2009年,一直聚焦于EDA工具的开发、销售及相关服务业务。公司主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA软件产品,并围绕相关领域提供包含晶圆制造工程服务在内的各类技术开发服务。

华大九天从2018年到2020年分别实现营收约1.51亿元、2.57亿元、4.15亿元,2021年一季度营收达2199.9万元,同比增长53.49%;2018年到2020年归母净利润分别为4851.94万元、5715.77万元和1.04亿元,2020年同比增长81.18%。

数据来源:中商产业研究院整理

2、概伦电子

上海概伦电子股份有限公司的主营业务为向客户提供被全球领先集成电路设计和制造企业长期广泛验证和使用的EDA产品及解决方案。主要产品为制造类EDA工具、设计类EDA工具、半导体器件特性测试仪器、半导体工程服务等。

数据显示,概伦电子营业收入逐年增长,2021年前三季度营收达1.25亿元,同比增长43.8%。2021年前三季度归母净利润达1512.99万元,同比增长2.68%。

数据来源:中商产业研究院整理

3、广立微

杭州广立微电子股份有限公司是领先的集成电路EDA软件与晶圆级电性测试设备供应商,公司提供EDA软件、电路IP、WAT电性测试设备以及与芯片成品率提升技术相结合的整套解决方案,在集成电路设计到量产的整个产品周期内实现芯片性能、成品率、稳定性的提升,成功案例覆盖多个集成电路先进工艺节点。

广立微营收从2018年的3166.3万元增长至2020年的12388.8万元,年均复合增长率达99.39%,2021年上半年营收达4530.2万元。归母净利润从2018年的-997万元增长至2020年的4987.5万元,年均复合增长率达600%,2021年上半年归母净利润达-642.2万元。

数据来源:中商产业研究院整理

4、芯愿景

北京芯愿景软件技术股份有限公司(简称芯愿景)创立于2002年,依托自主研发的电子设计自动化软件(EDA),向全球客户提供集成电路分析和集成电路设计服务。

公司将EDA软件需求定位于IC分析服务和设计服务领域,已逐步形成六大软件产品线、38个软件产品;具备核心技术引领/实现、执行效率保障/提升等核心作用,是各类业务开展中的基础性技术工具,亦可直接授权客户使用。

资料来源:芯愿景官网、中商产业研究院整理

5、国微集团

国微集团起源于1993年,是一家半导体控股集团,其业务主要覆盖安全芯片设计及应用、集成电路电子设计自动化(“EDA”)系统研发及应用以及第三代半导体产品研发和生产等。

2018年,国微集团开始专注于芯片设计全流程EDA系统开发与应用。

资料来源:国微集团官网、中商产业研究院整理

五、电子设计自动化行业发展前景

1、国家及产业政策对EDA行业予以大力扶持

集成电路行业是现代信息产业的基础和核心产业之一。近年来,随着国家经济质量的提升,集成电路行业对于国民经济发展的战略意义更加凸显,国家及产业政策密集出台。2021年3月《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》将集成电路作为事关国家安全和发展全局的基础核心领域之一,并将集成电路设计工具列在集成电路类科技前沿领域攻关课题中的首位。国家及产业政策的大力支持为行业创造了良好的政策环境和企业发展基础,为集成电路行业发展指引了方向。国内部分优质的集成电路企业得益于各项扶持政策,进入快速成长通道,在其各自细分领域实现国产替代,并开始与全球领先企业同台竞争,在全球市场上占有一席之地。企业同台竞争,在全球市场上占有一席之地。

2、活跃的EDA市场为行业整合发展提供了基础

近年来,中国EDA行业进入发展黄金期,国内EDA企业开始涌现,在各自细分领域具有其独特优势,并在集成电路部分环节实现局部创新和突破,国内外集成电路企业也开始认可并在量产中采用国产EDA工具。按照国际EDA巨头发展规律及全球EDA行业演进历史,行业整合是大趋势。国内良好的行业环境和活跃的市场为行业整合、培养具备国际市场竞争力且可创造更优解决方案的大型EDA平台型企业提供了发展机遇。