2026年中国存储芯片行业市场前景预测研究报告(简版)

关键词: 存储芯片 行业发展现状 竞争格局 重点企业 发展前景

中商情报网讯:存储芯片作为数字时代的“数据载体”与“记忆基石”,正迎来历史性转折。在人工智能大模型、规模化数据中心和智能终端应用的三重驱动下,存储芯片的需求范式发生根本性重构,行业增长逻辑正从周期性波动转向由技术创新引领的结构性进化。

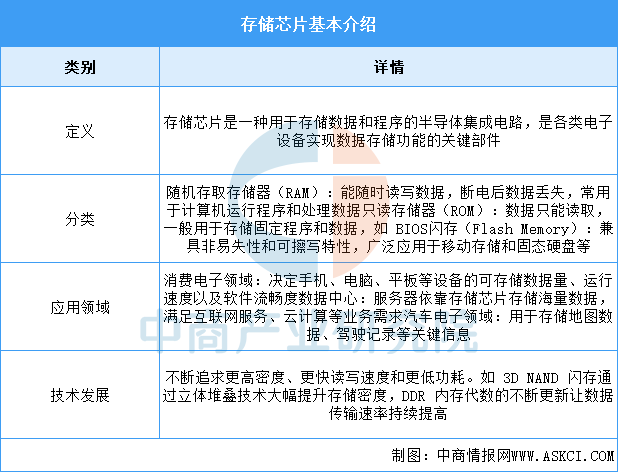

一、存储芯片定义

存储芯片,又称半导体存储器,是嵌入式系统芯片的概念在存储行业的具体应用。它通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。

资料来源:中商产业研究院整理

二、存储芯片行业发展政策

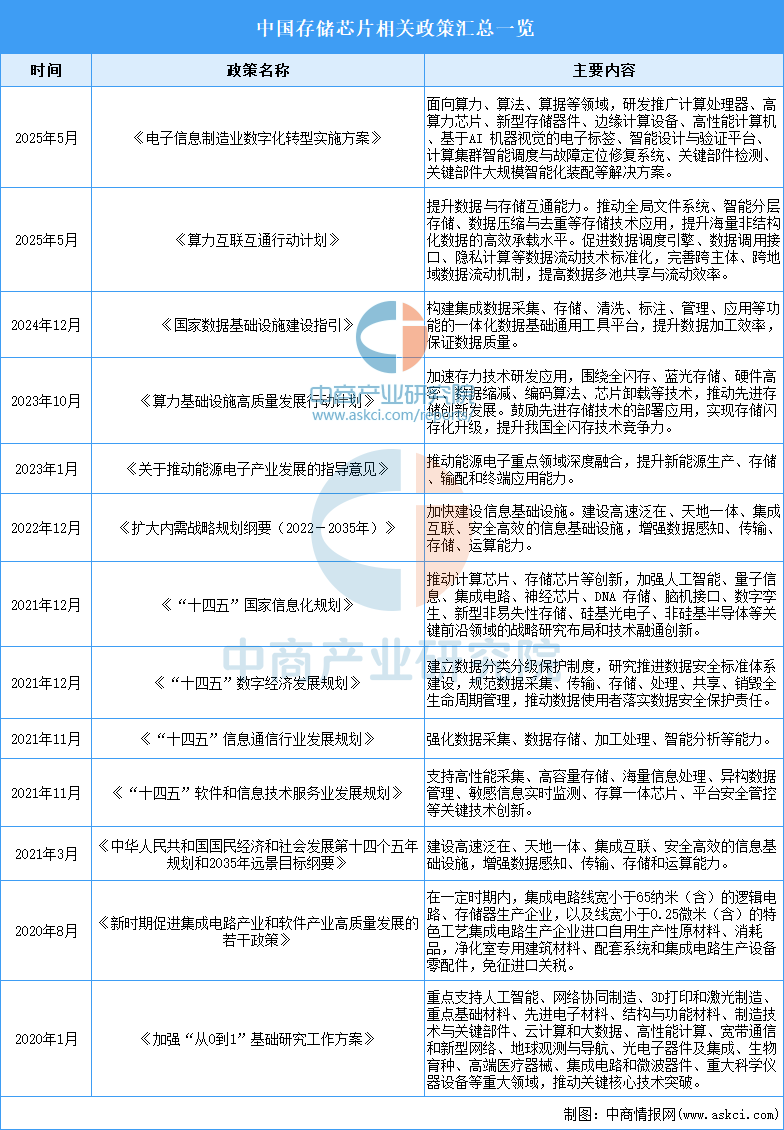

近年来,我国将存储芯片纳入《国家数据基础设施建设指引》《新时期促进集成电路产业和软件产业高质量发展的若干政策》等国家级战略文件,构建了涵盖财税优惠、研发补贴、产业投资和人才补贴的全方位支持体系,为存储芯片产业发展提供明确战略导向。

资料来源:中商产业研究院整理

三、存储芯片行业发展现状

1.全球市场规模

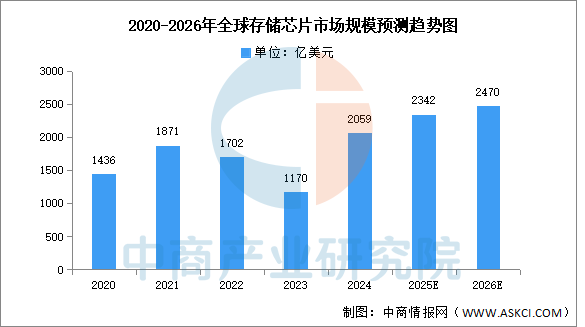

随着全球数据量爆炸式增长,全球存储芯片市场规模持续扩大。中商产业研究院发布的《2025-2030年中国存储芯片市场调查与行业前景预测专题研究报告》显示,2024年全球半导体存储市场规模达到2059亿美元,较上年增长75.98%。中商产业研究院分析师预测,2025年全球存储芯片市场规模将增长至2342亿美元,2026年将达2470亿美元。

数据来源:中商产业研究院整理

2.中国市场规模

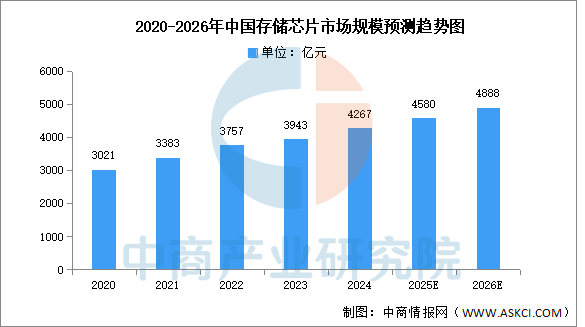

半导体存储器,也称为存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。中商产业研究发布的《2025-2030年中国半导体存储器市场调查及发展趋势研究报告》显示,2023年中国半导体存储器市场规模约为3943亿元,2024年约为4267亿元。中商产业研究院分析师预测,2025年中国半导体存储器市场规模将达4580亿元,2026年有望达4888亿元。

数据来源:中商产业研究院整理

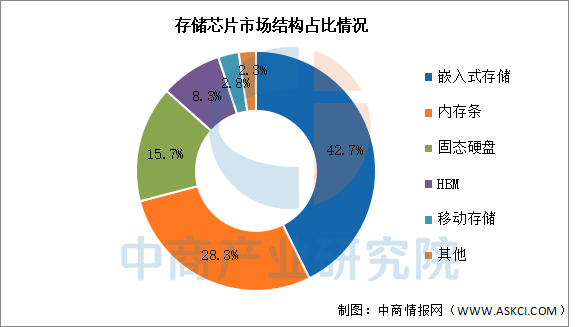

3.市场结构

受消费电子、智能汽车和工控设备增长推动,全球半导体存储器主要产品类型中,嵌入式存储市场规模占比最大,达42.7%;受企业级产品需求的推动,内存条和固态硬盘分别占比28.3%和15.7%;HBM和移动存储分别占比8.3%和2.8%。

数据来源:中商产业研究院整理

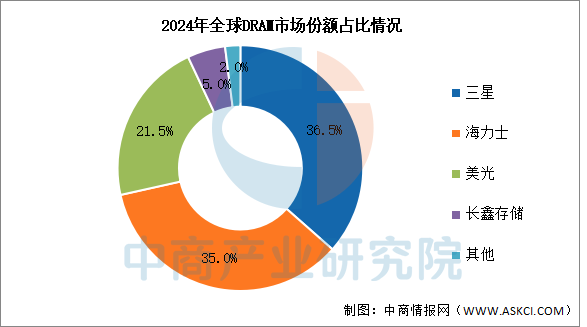

4.竞争格局

(1)DRAM

DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2024年三家企业市场份额分别为36.5%、35%和21.5%。国内存储厂商长鑫存储的市场份额约为5%。

数据来源:中商产业研究院整理

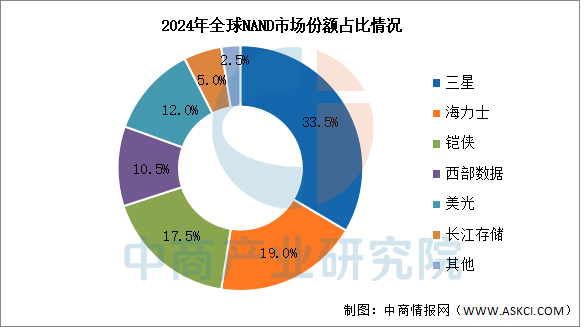

(2)NAND

2024年前五企业分别为三星、SK海力士、铠侠、美光、西部数据,市场份额分别为33.5%、19%、17.5%、10.5%、12%。国内存储厂商长江存储作为后进者,在2024年达到了约5%的市场份额。

数据来源:中商产业研究院整理

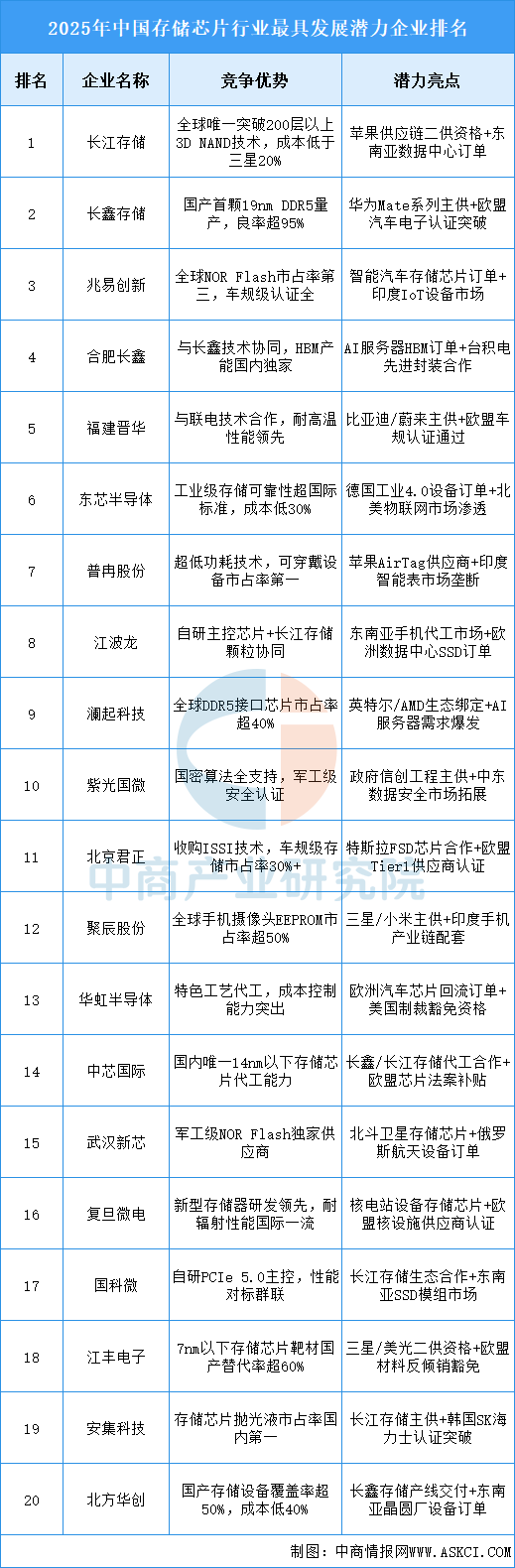

5.企业潜力排行

存储芯片是能存储大量二值信息的半导体器件,自1965年IBM公司引领DRAM技术研发后开启芯片存储器时代,随着技术不断进步和市场需求增长,存储芯片市场规模不断扩大,而存储芯片企业也在激烈的市场竞争中崛起,如三星、美光等凭借技术创新和大规模生产在全球存储芯片市场占据重要地位,中国的长江存储、长鑫存储等企业也在近年来快速发展,努力实现国产替代。

资料来源:中商产业研究院整理

四、存储芯片行业重点企业

1.长江存储

长江存储科技有限责任公司成立于2016年7月,总部位于“江城”武汉,是一家集芯片设计、生产制造、封装测试及系统解决方案产品于一体的存储器IDM企业。长江存储为全球合作伙伴提供3D NAND闪存晶圆及颗粒, 嵌入式存储芯片以及消费级、企业级固态硬盘等产品和解决方案,广泛应用于移动通信、消费数码、计算机、服务器及数据中心等领域。

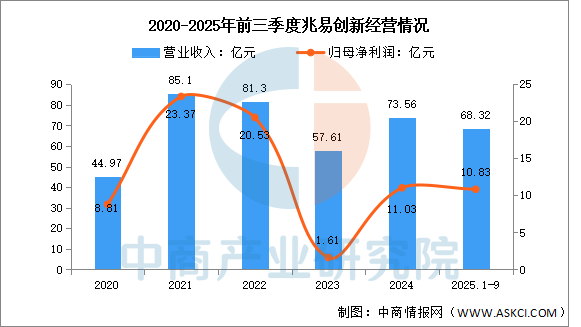

2.兆易创新

兆易创新科技集团股份有限公司的主营业务是存储器、微控制器、传感器和模拟芯片的研发、技术支持和销售。兆易创新的主要产品是存储器产品、微控制器产品、传感器产品以及模拟产品。

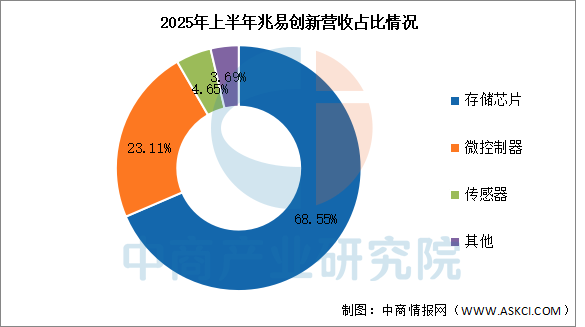

2025年前三季度实现营业收入68.32亿元,同比增长20.92%;实现归母净利润10.83亿元,同比增长30.17%。2025年上半年主营产品包括存储芯片、微控制器、传感器,营收分别占整体的68.55%、23.11%、4.65%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

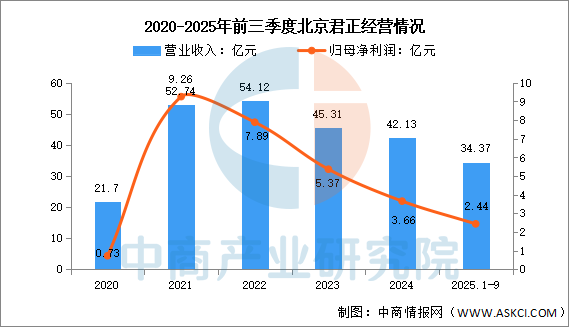

3.北京君正

北京君正集成电路股份有限公司的主营业务是集成电路芯片产品的研发与销售。北京君正的主要产品是计算芯片、存储芯片、模拟与互联芯片。

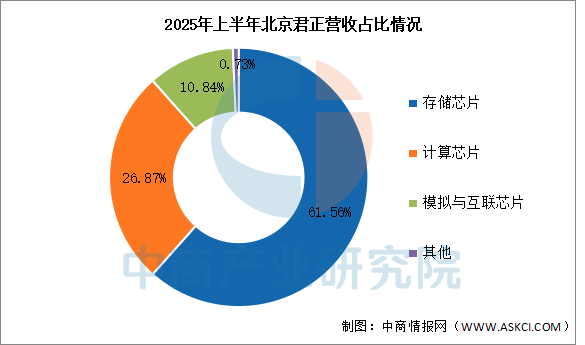

2025年前三季度实现营业收入34.37亿元,同比增长7.37%;实现归母净利润2.44亿元,同比下降19.74%。2025年上半年主营产品包括存储芯片、计算芯片、模拟与互联芯片,营收分别占整体的61.56%、26.87%、10.84%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

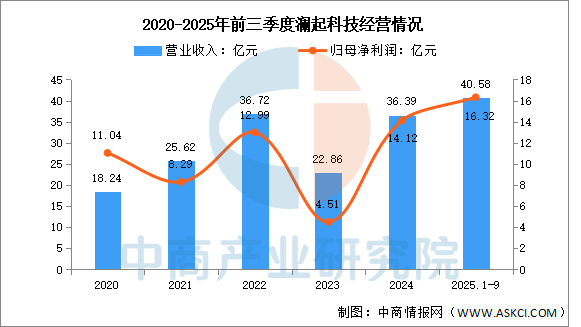

4.澜起科技

澜起科技股份有限公司的主营业务是为云计算和人工智能领域提供高性能、低功耗的芯片解决方案。澜起科技的主要产品是互连类芯片、津逮服务器平台。

澜起科技先后推出DDR2-DDR5系列内存接口芯片,在存储芯片接口技术方面优势显著,能提升内存数据访问速度及稳定性,满足服务器CPU对内存模组高性能、大容量需求,是连接CPU和存储芯片的关键纽带,有力支持存储芯片性能发挥。

2025年前三季度实现营业收入40.58亿元,同比增长57.84%;实现归母净利润16.32亿元,同比增长66.87%。

数据来源:中商产业研究院整理

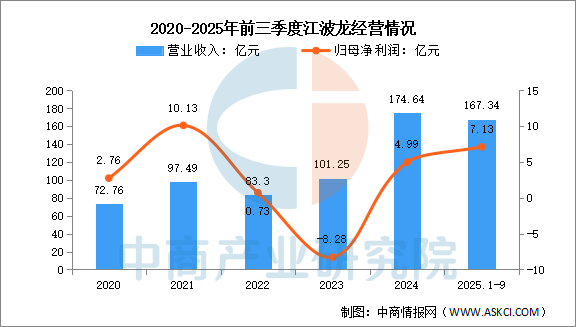

5.江波龙

深圳市江波龙电子股份有限公司的主营业务是半导体存储应用产品的研发、设计、封装测试、生产制造(SMT及组包环节,下同)与销售。江波龙的主要产品是嵌入式存储、固态硬盘、移动存储、内存条。

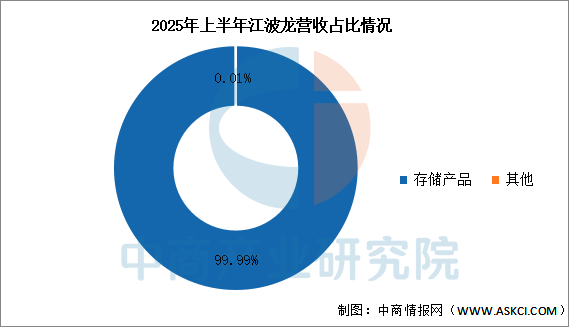

2025年前三季度实现营业收入167.34亿元,同比增长26.12%;实现归母净利润7.13亿元,同比增长28.01%。2025年上半年存储产品营收占整体的99.99%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、存储芯片行业发展前景

1.技术突破帮助行业构建核心竞争优势

中国存储芯片行业通过在三维堆叠架构与新型存储介质领域的持续创新,显著提升产品性能与可靠性。长鑫科技开发的3D铁电存储器融合铁电材料非易失特性与多层堆叠工艺,实现高速读写与低功耗的协同优化;长江存储研发的Xtacking技术通过晶圆键合实现存储单元与外围电路分离制造,大幅提升I/O接口速度。这些技术创新推动国产存储芯片从跟随仿制转向原始创新,为应对AI算力、智能汽车等高带宽应用场景提供底层支撑,帮助行业打破海外技术垄断并构建自主知识产权体系。

2.产业链协同帮助行业提升供应链韧性

存储芯片行业通过设计、制造、封装环节的垂直整合优化产业整体效能。兆易创新与长鑫科技构建的“设计-制造”协同模式实现芯片架构与工艺参数的早期对接,缩短产品开发周期;合肥长鑫与通富微电合作建设的封装测试产线实现DRAM模组本土化配套。这种深度协同机制增强应对国际供应链波动的能力,保障新能源汽车、数据中心等战略领域的芯片供应安全,帮助行业降低对进口设备与材料的依赖。

3.应用场景拓展帮助行业激活多元化需求

AI算力革命与智能终端普及为存储芯片创造结构性增长机会。HBM高带宽内存支撑AI服务器训练推理任务,其堆叠层数与传输速率持续迭代;智能汽车域控制器推动车规级UFS存储需求,需满足-40℃至105℃宽温域运行标准;物联网设备催生低功耗LPDDR芯片需求,通过动态电压调节技术延长续航时间。场景分化驱动企业开发专用化解决方案,帮助行业摆脱同质化竞争并开辟高附加值市场空间。