2025年中国焊接机器人产业链图谱及投资布局分析(附产业链全景图)

关键词: 中国焊接机器人 产业链 市场规模 智能焊接机器人 下游应用

中商情报网讯:中国焊接机器人正处于从自动化向智能化跨越的关键期,3D视觉和AI算法是核心驱动力。尽管技术成熟度和市场渗透率仍有提升空间,但在钢结构、新能源汽车等领域的应用价值已充分显现,未来焊接机器人市场将迎来爆发式增长。

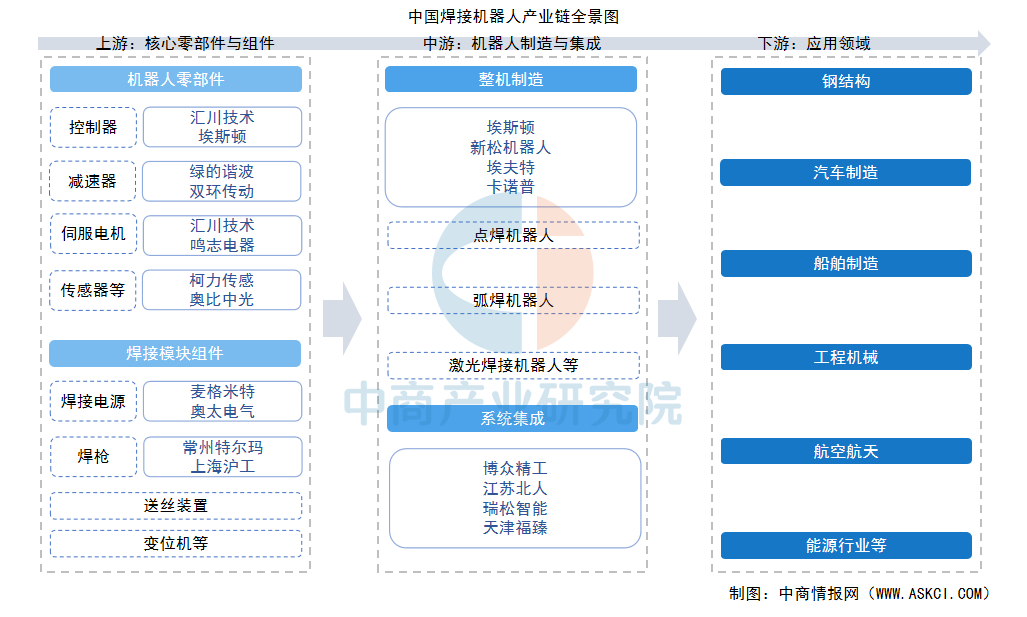

一、产业链

焊接机器人是工业自动化领域的核心装备,通过机械、电子与控制技术的融合,实现高效、精准的焊接作业。焊接机器人产业链条长,技术密集,上游是核心零部件与组件,中游是机器人制造与系统集成,下游广泛应用于钢结构、汽车制造、船舶制造、工程机械、航空航天等多个领域。

资料来源:中商产业研究院整理

二、上游分析

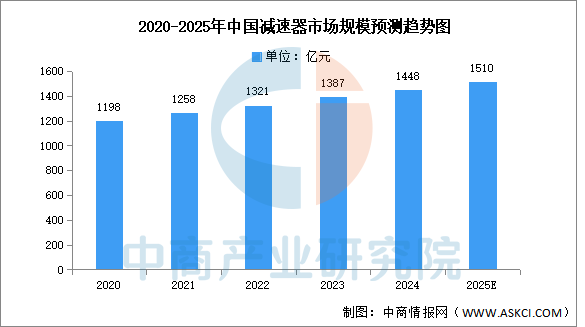

1.减速器

减速器通过降低电机转速、提升扭矩,确保机械臂末端定位精度,焊接机器人常用谐波减速器和RV减速器。中商产业研究院发布的《2025-2030年中国减速器市场前景及融资战略咨询报告》显示,2024年中国减速器行业市场规模约1448亿元,较上年增长4.4%。中商产业研究院分析师预测,2025年中国减速器市场规模将增长至1510亿元。

数据来源:中商产业研究院整理

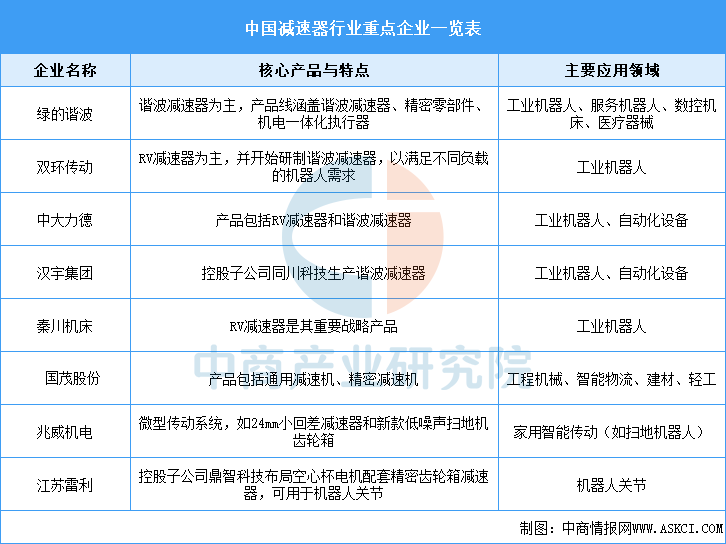

减速器是技术壁垒最高、成本占比也最高的部件之一,其精度和寿命直接决定了机器人的精度和可靠性。当前,国产减速器性能逐步接近国际水平,绿的谐波、双环传动、中大力德等企业表现亮眼,正通过技术突破和性价比优势加速替代进口。

资料来源:中商产业研究院整理

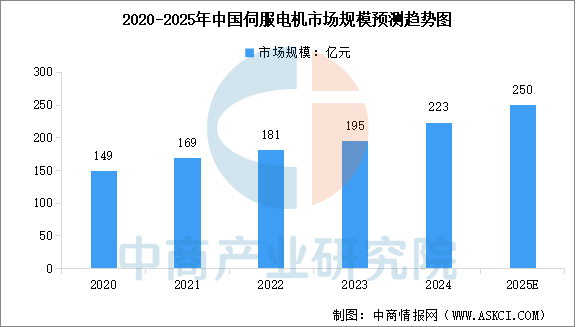

2.伺服电机

伺服电机负责根据控制器发出的指令,快速、精确地提供动力。中商产业研究院发布的《2025-2030年中国伺服电机行业分析及发展预测报告》显示,2024年中国伺服电机市场规模约223亿元,较上年增长14.4%。中商产业研究院分析师预测,2025年我国伺服电机市场规模将达到250亿元。

数据来源:中商产业研究院整理

中高端伺服电机市场仍主要由国外品牌主导,日系品牌(如松下、安川)和欧美品牌(如西门子、施耐德)占据了相当一部分市场份额。国内厂商如汇川技术、埃斯顿等也在快速发展,并在中低端领域实现了规模化生产。

资料来源:中商产业研究院整理

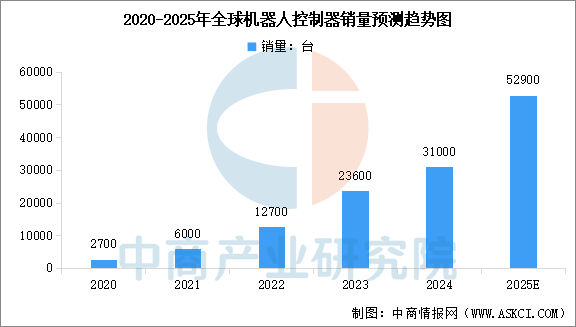

3.控制器

控制器通过控制算法来精确协调各个伺服电机的运动,并同时与焊接电源等外部设备进行通信。中商产业研究院发布的《2025-2030年中国控制器产业前景预测与战略投资机会洞察报告》显示,全球机器人控制系统市场中,从事独立控制器供应的供应商的控制器销量由2020年的0.27万台增至2024年的3.1万台,2020至2024年的复合年增长率为84.4%。中商产业研究院分析师预测,2025年全球机器人智能控制器销量将达到5.29万台。

数据来源:中商产业研究院整理

国产控制器企业虽在品牌认可度和核心算法层面与国际领先水平尚有差距,但凭借对本土需求的深刻理解和快速的服务响应能力,已在市场上占据一席之地,并在激烈的市场竞争中不断缩小技术差距。

资料来源:中商产业研究院整理

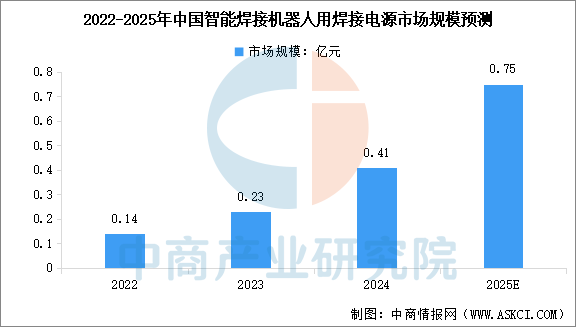

4.焊接电源

焊接电源将电网的工频电转换为稳定、可调、适合焊接的特种电源,它直接决定了电弧的稳定性和焊接工艺的实现。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,2024年中国智能焊接机器人用焊接电源的市场规模为0.41亿元,中商产业研究院分析师预测,2025年中国智能焊接机器人用焊接电源的市场规模将达到0.75亿元。

数据来源:中商产业研究院整理

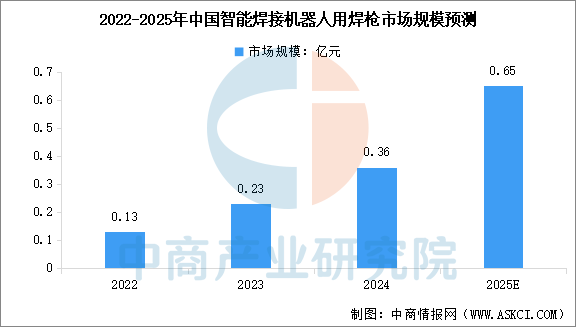

5.焊枪

焊枪是执行焊接操作的末端工具。它负责传导焊接电流、输送焊丝,并喷射保护气体,以形成稳定的电弧和熔池,最终形成焊缝。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,2024年中国智能焊接机器人用焊枪的市场规模为0.36亿元。中商产业研究院分析师预测,2025年中国智能焊接机器人用焊枪的市场规模将达到0.65亿元。

数据来源:中商产业研究院整理

三、中游分析

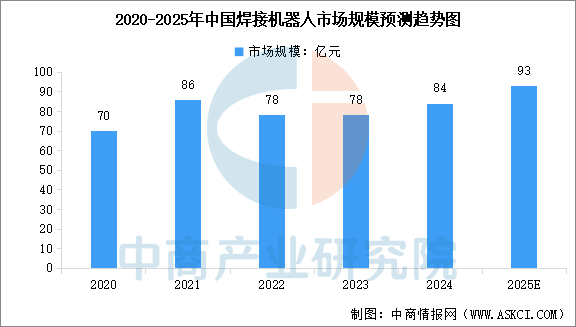

1.焊接机器人市场规模

随着下游应用场景以及市场需求的持续扩大,中国焊接机器人市场规模快速增长。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,中国焊接机器人市场规模从2020年的70亿元增长至2024年的84亿元,期间复合年增长率为4.4%。中商产业研究院分析师预测,2025年中国焊接机器人市场规模将达到93亿元。

数据来源:中商产业研究院整理

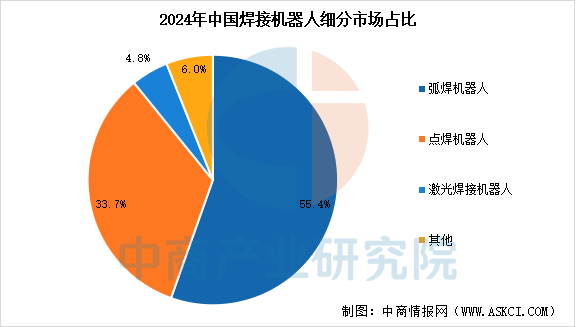

2.焊接机器人市场结构

按焊接工艺分类,焊接机器人通常包括弧焊机器人、点焊机器人、激光焊接机器人等。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,2024年中国弧焊机器人市场规模为46亿元,占比最大,达到55.4%,点焊机器人和激光焊接机器人市场规模分别为28亿元和4亿元,分别占比33.7%和4.8%。

数据来源:中商产业研究院整理

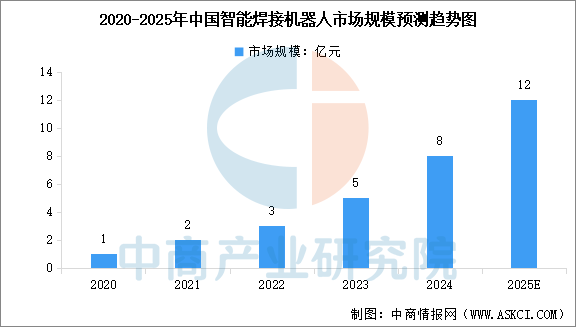

3.智能焊接机器人市场规模

焊接机器人技术正经历从"机械化"到"智能化"的深刻变革,中国智能焊接机器人市场呈现高速增长态势。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,中国智能焊接机器人市场规模从2020年的1亿元扩大至2024年的8亿元,期间复合年增长率为85.7%。中商产业研究院分析师预测,2025年中国智能焊接机器人市场规模将达到12亿元。

数据来源:中商产业研究院整理

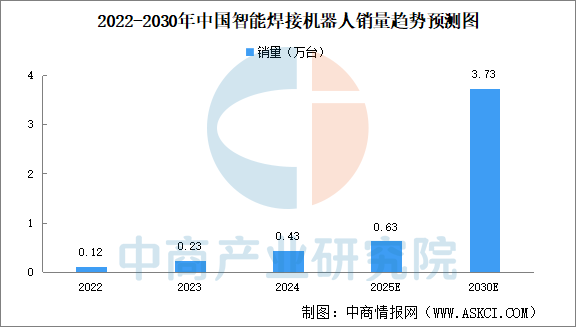

4.智能焊接机器人销量

智能焊接机器人凭借其高精度、高效率及智能化特性,已深度渗透至制造业的多个核心领域,成为推动工业自动化升级的关键力量。中商产业研究院发布的《2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告》显示,2024年中国智能焊接机器人销量0.43万台,预计2025年中国智能焊接机器人销量0.63万台,2030年将增至3.73万台,2025-2030年复合年均增长率将突破43%。

数据来源:高工机器人、中商产业研究院整理

5.焊接机器人行业重点公司

中国焊接机器人行业已形成以新松机器人、埃斯顿等企业为引领,众多专业厂商协同发展的格局。新松机器人是行业国产化标杆,凭借其全产业链布局,实现了焊接全流程的自主化,其AI视觉与数字孪生技术处于领先地位,在汽车、高铁等领域市场占有率很高。埃斯顿作为国内焊接机器人销量冠军,其核心优势在于全栈自研,是国内少数全面掌握控制器、伺服系统和减速器三大核心部件的企业,产品性价比突出。此外,行业中还有众多在细分领域表现出色的公司,例如专注于汽车焊装线的广州瑞松智能,以及在智能焊接系统方面表现突出的卡诺普和凯尔达等,共同推动着中国焊接机器人产业向智能化、高端化不断升级。

资料来源:中商产业研究院整理

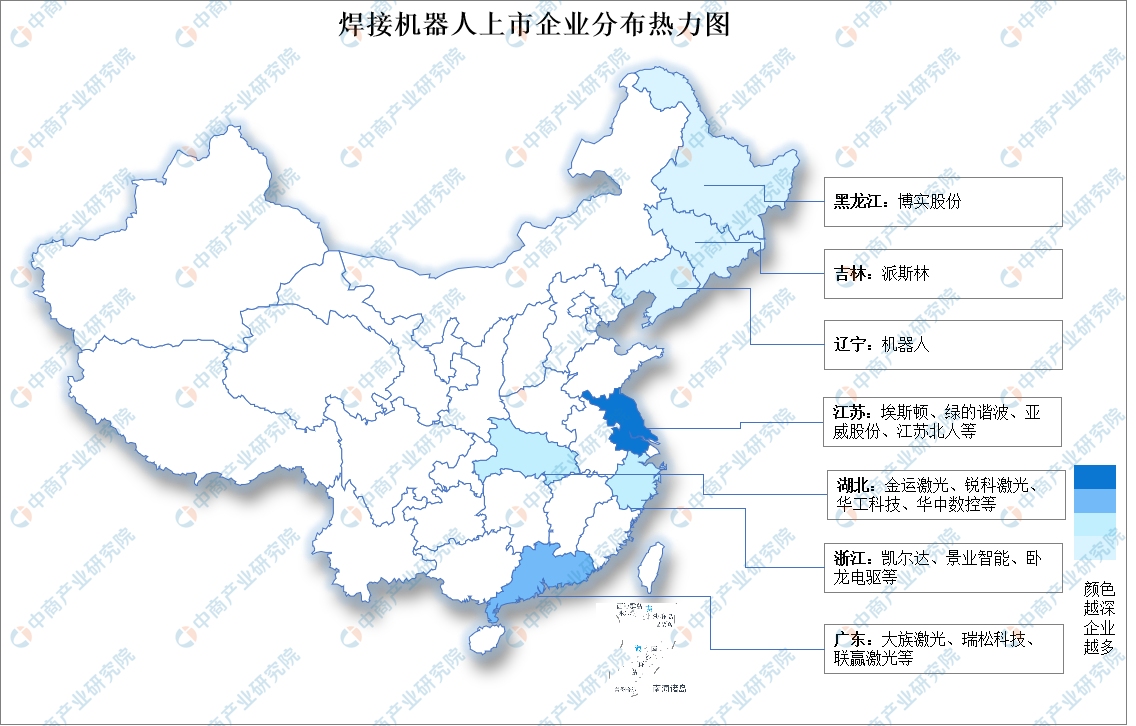

6.焊接机器人上市企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

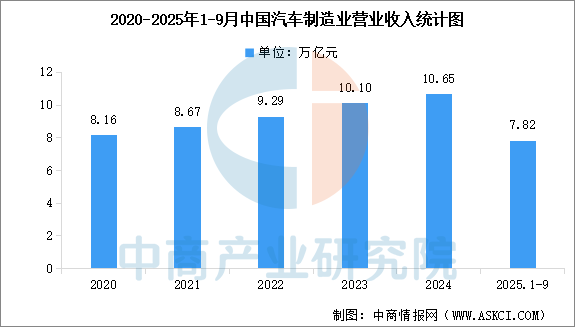

1.汽车制造

汽车工业是焊接机器人应用最早、最成熟的领域之一,大量使用点焊和弧焊机器人。中商产业研究院发布的《2025-2030年中国汽车制造市场发展前景及发展机会研究报告》显示,2024年中国汽车制造业营业收入达10.65万亿元,较上年增长5.42%。2025年1-9月,中国汽车制造业营业收入已达到7.82万亿元。

数据来源:中商产业研究院整理

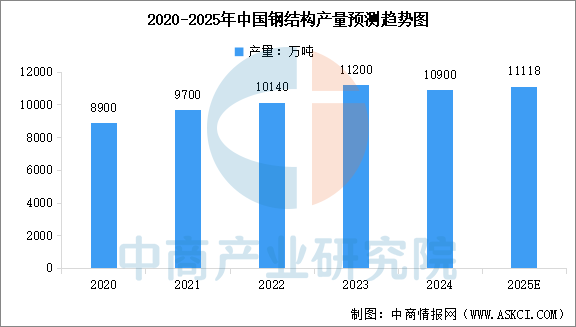

2.钢结构

钢结构行业是智能焊接机器人重要的增长点,特别在桥梁、建筑等大型结构件的焊接上,智能化和自动化的需求非常迫切。中商产业研究院发布的《2025-2030年中国钢结构行业发展前景调查及投融资战略研究报告》显示,2020-2024年中国钢结构产量从8900万吨增长至10900万吨,年均复合增长率为5.2%。中商产业研究院分析师预测,2025年中国钢结构产量将保持在11118万吨左右。

数据来源:中国钢结构协会、中商产业研究院整理

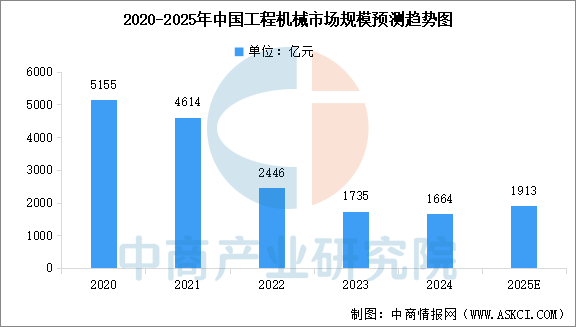

3.工程机械

中国工程机械行业具有强周期性,2022年至2023年经历了市场调整期,行业需求受压。2024年下半年以来,市场稳定回暖,挖掘机、起重机械等主要设备销量环比增长,行业进入新一轮增长周期。中商产业研究院发布的《2025-2030年中国工程机械产业发展趋势及投资风险研究报告》显示,2024年中国工程机械市场规模为1664亿元。中商产业研究院分析师预测,2025年中国工程机械市场规模将增至1913亿元。

数据来源:中商产业研究院整理