2025年中国激光器行业市场前景预测研究报告(简版)

关键词: 激光器行业 市场规模 市场结构 下游应用 重点企业 发展前景

中商情报网讯:近年来,激光技术在我国制造业尤其是装备制造领域应用持续深化。在国家对高端制造和科技创新的政策支持下,激光器行业在技术研发、产品性能及应用拓展方面取得显著进展。当前激光器市场在制造业升级与国产替代双轮驱动下保持强劲增长,光纤激光器占据主导地位。

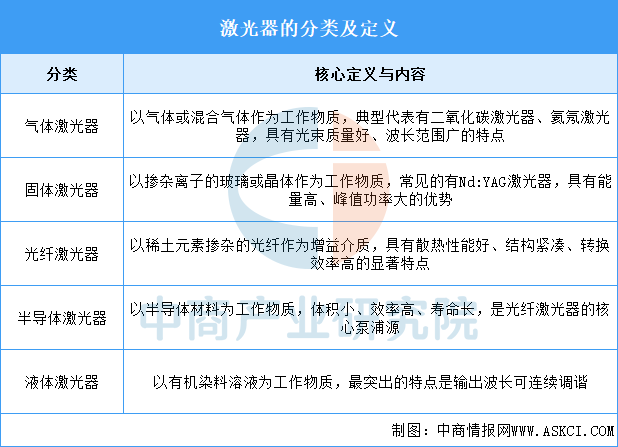

一、激光器定义

激光器是以工作物质为基础,通过粒子数反转和光学谐振腔产生激光的装置。增益介质作为激光器的核心发光物质,直接决定了激光的输出特性、效率及应用场景,不同介质的特性使得激光器能够满足从工业加工、医疗美容到科学研究等众多领域的差异化需求。

资料来源:中商产业研究院整理

二、激光器行业发展政策

激光器作为激光设备的技术载体与价值核心,其发展深受激光设备相关政策的影响。激光设备在工业发展中具有至关重要的作用,它在工业制造可以实现高精度、高效率、高灵活性的加工,大幅提升产品质量和生产效率,推动产业升级。我国重视激光设备行业的发展,出台了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》《工业重点行业领域设备更新和技术改造指南》等多种政策,为行业发展创造良好环境。

资料来源:中商产业研究院整理

三、激光器行业发展现状

1.市场规模

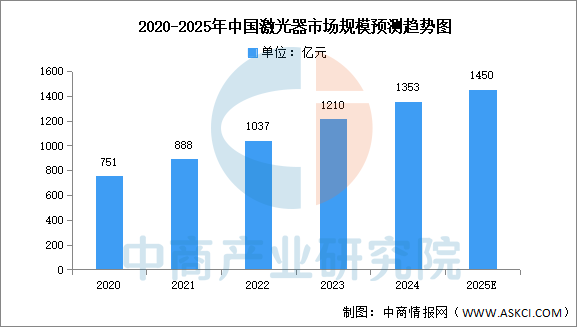

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2025-2030年中国激光器市场前景及投资机会研究报告》显示,2023年中国激光器市场规模达到1210亿元,同比增长16.68%,2024年约为1353亿元。中商产业研究院分析师预测,2025年中国激光器市场规模将达1450亿元。

数据来源:中商产业研究院整理

2.市场结构

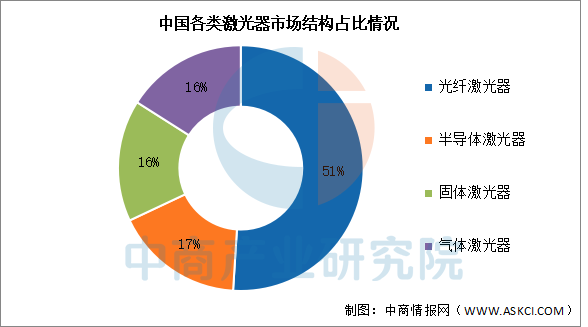

根据增益介质的不同,激光器可分为光纤激光器、半导体激光器、固体激光器和气体激光器。其中,光纤激光器因高效率、多用途、低维护成本的特点受到下游客户的青睐。在应用领域,光纤激光器已成为最大的激光器品类,市场份额超过一半。光纤激光器主要应用在工业领域,而医学领域主要还是以半导体、固体及气体激光为主,三者合计占比49%。

数据来源:中商产业研究院整理

3.投融资情况

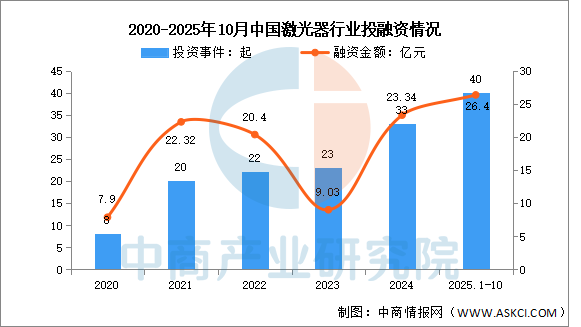

近年来,中国激光器行业投融资市场呈现增长趋势。IT桔子数据显示,2025年1-10月激光器行业已披露投资事件达40起,已经超过去年全年,已披露融资金额达26.4亿元,有望继续增长。

数据来源:IT桔子、中商产业研究院整理

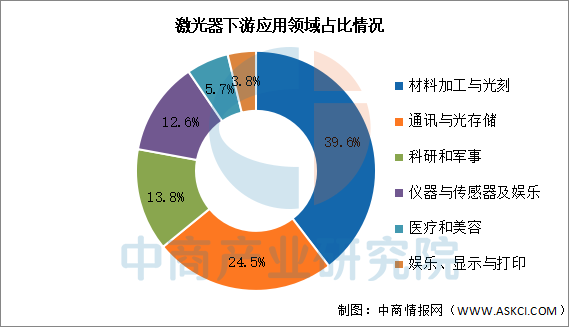

4.下游应用情况

激光器行业下游应用场景丰富,包括但不限于传统制造、汽车生产、重工制造、医疗美容、通信和航空航天等行业。从应用领域看,材料加工与光刻占比最高,达39.6%。其次分别为通讯与光存储、科研和军事、仪器与传感器及娱乐、医疗和美容及娱乐、显示与打印,分别占比24.5%、13.8%、12.6%、5.7%、3.8%。

数据来源:中商产业研究院整理

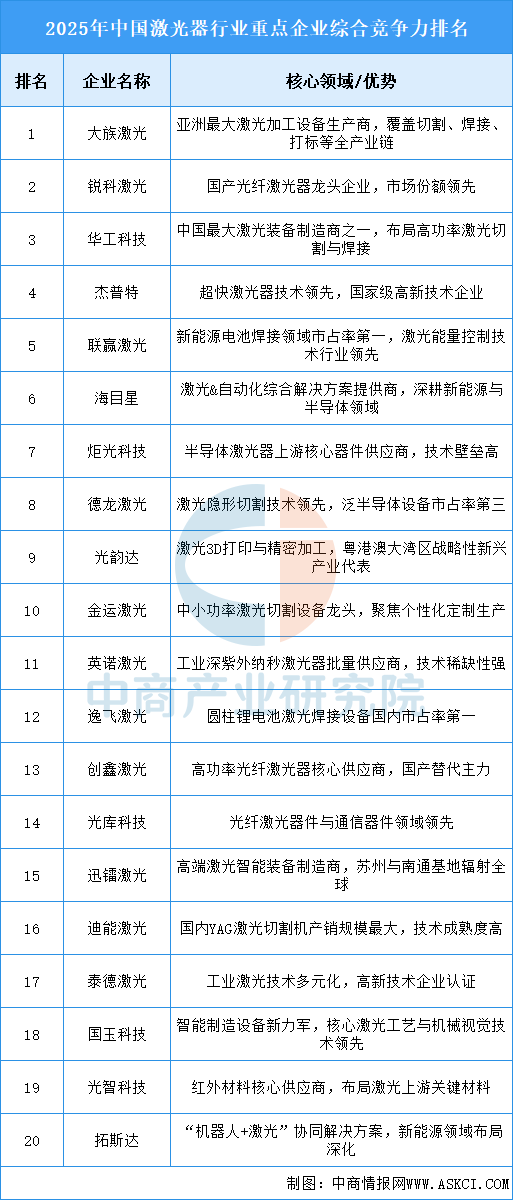

5.企业综合竞争力

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。当前,中国激光器行业重点企业主要包括大族激光、锐科激光、华工科技、杰普特、联赢激光、海目星等。

资料来源:中商产业研究院整理

四、激光器行业重点企业

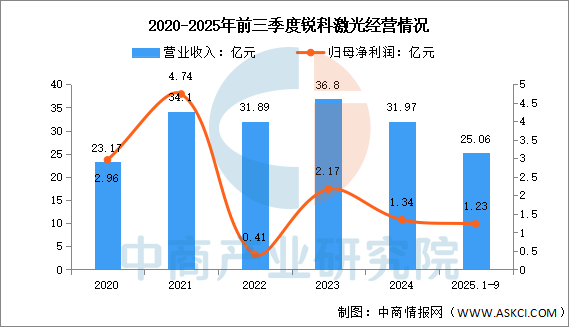

1.锐科激光

武汉锐科光纤激光技术股份有限公司的主营业务是光纤激光器及其关键器件与材料的研发、生产和销售。锐科激光的主要产品是光纤激光器及其关键器件与材料。

2025年前三季度实现营业收入25.06亿元,同比增长6.68%;实现归母净利润1.23亿元,同比增长2.5%。2024年主营产品包括连续光纤激光器、脉冲光纤激光器,营收分别占整体的79.03%、12.56%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

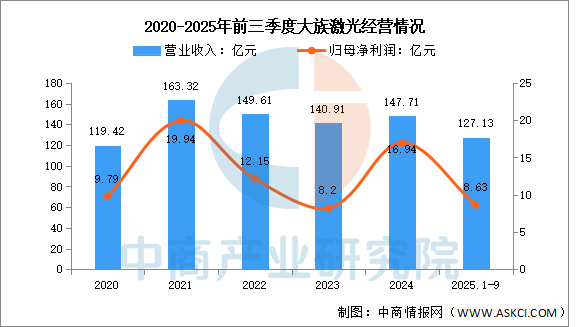

2.大族激光

大族激光科技产业集团股份有限公司的主营业务是智能制造装备及其关键器件的研发、生产和销售。大族激光的主要产品是通用元件及行业普及产品、行业专机产品、极限制造产品等三大类。

2025年前三季度实现营业收入127.13亿元,同比增长25.51%;实现归母净利润8.63亿元,同比下降39.48%。

数据来源:中商产业研究院整理

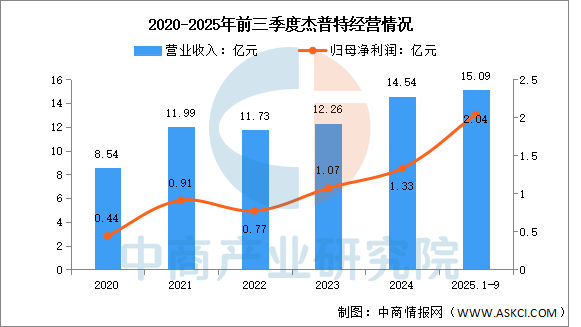

3.杰普特

深圳市杰普特光电股份有限公司的主营业务是研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备。杰普特的主要产品是激光器、激光/光学智能装备和光纤器件。

2025年前三季度实现营业收入15.09亿元,同比增长41.03%;实现归母净利润2.04亿元,同比增长98.06%。2024年主营产品包括激光器、激光/光学智能装备,营收分别占整体的48.22%、43.21%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

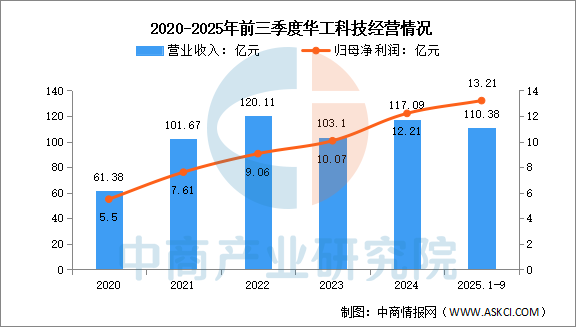

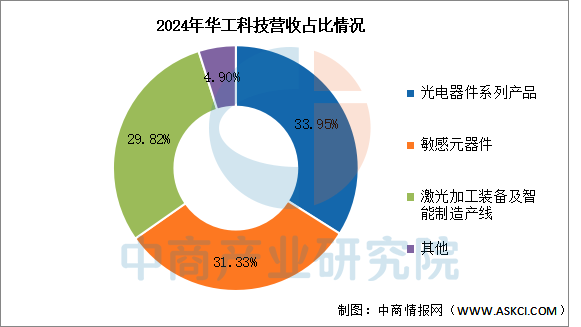

4.华工科技

华工科技产业股份有限公司的主营业务是激光设备的生产与销售、激光防伪标识的生产与销售、敏感电子元器件的生产与销售、光通信电子元器件的生产与销售、计算机软件与信息系统集成等技术及产品的开发、研制、销售等业务。

2025年前三季度实现营业收入110.38亿元,同比增长22.62%;实现归母净利润13.21亿元,同比增长40.83%。2024年主营产品包括光电器件系列产品、敏感元器件、激光加工装备及智能制造产线,营收分别占整体的33.95%、31.33%、29.82%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

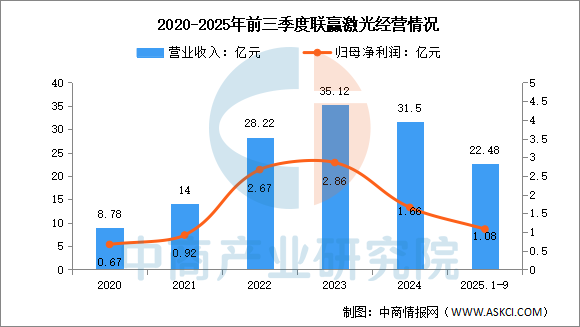

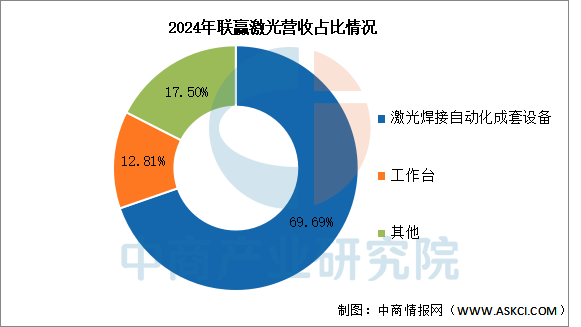

5.联赢激光

深圳市联赢激光股份有限公司的主营业务是精密激光焊接设备及智能制造解决方案的研发、生产、销售。联赢激光的主要产品是激光器、激光焊接头、激光焊接机、机器人焊接工作站、激光焊接自动化成套设备、各种非标自动化解决方案。

2025年前三季度实现营业收入22.48亿元,同比增长2.18%;实现归母净利润1.08亿元,同比增长13.68%。2024年主营产品包括激光焊接自动化成套设备、工作台,营收分别占整体的69.69%、12.81%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、激光器行业发展前景

1.技术突破驱动产业核心竞争力提升

中国激光器行业通过持续的技术创新,在光纤激光器、超快激光器等高端领域实现关键突破。新一代激光器融合人工智能与物联网技术,具备自主优化加工参数的能力,显著提升精密加工精度与效率。例如,飞秒激光技术在医疗设备制造中实现微米级手术精度,紫外激光器在半导体晶圆切割中减少热损伤。这些技术进步推动国产激光器从中低端向高附加值领域升级,帮助行业打破海外技术垄断,为参与全球竞争奠定基础。

2.应用场景拓展激活多元化需求

激光器技术向新能源、生物医疗、低空经济等新兴领域渗透,催生定制化解决方案。动力电池焊接需要高稳定性的光纤激光器,医疗美容设备依赖精准控制的皮秒激光技术,航空航天领域采用增材制造专用激光器满足复杂构件加工。场景创新推动产品从通用型向专用型演进,帮助行业摆脱传统工业加工的周期性波动,构建可持续增长模式。

3.产业链协同增强供应链韧性

上游材料与下游应用环节的深度绑定提升产业整体效能。国产非线性光学晶体与特种光纤实现量产突破,降低对进口材料的依赖;激光器企业与设备集成商联合开发智能控制系统,缩短技术迭代周期。这种垂直整合模式保障了新能源汽车、光伏等战略产业的组件供应安全,帮助行业应对国际供应链波动风险。