中国新材料产业区域竞争力深度解析:长三角领跑全链创新,中西部突围资源赛道(图)

关键词: 新材料产业 区域竞争力 产业版图 产业梯队 区域差异化

中商情报网讯:在中国经济高质量发展的宏大叙事中,新材料产业正成为区域竞争的“新战场”。一幅以长三角为创新龙头、珠三角为应用先锋、环渤海为转型升级重镇、东北与中西部为特色增长极的产业版图已然绘就。然而,在这幅欣欣向荣的图景背后,各区域正面临着成本压力、技术瓶颈、转化效率与集群协同等多重挑战。本文将深入剖析各区域的动能、特色与隐忧,解码中国新材料产业的区域竞争力密码。

新材料产业区域发展动能与特色

中国新材料产业区域发展呈现差异化特征:长三角地区以科技创新与产业集群协同为核心,依托高校院所密集优势,聚焦半导体、新能源材料,形成全产业链领先、国际化程度高的特色,政策导向为长三角一体化,资本关注半导体材料、新能源电池材料;珠三角地区受市场化需求与民营经济驱动,以应用端创新见长,在电子化学品、新能源汽车材料领域“小而精”,政策支持粤港澳大湾区科创中心,资本聚焦消费电子与新能源汽车材料;环渤海地区依托科研资源与传统产业升级,侧重先进钢铁、化工新材料及稀土功能材料,呈现“重化工+新材料”融合特色,政策围绕京津冀协同与传统产业转型,资本关注高端化工与稀土深加工材料;东北地区立足老工业基地技术积淀与军工需求,专注高性能金属、复合材料,服务国家战略但产业化效率待提升,政策支持东北振兴与军工配套,资本关注军工配套及高端装备材料;中西部地区以资源禀赋与政策倾斜为核心,发展稀土、有色金属材料及硅基新材料,呈现资源驱动、区域分工明确特色,政策依托西部大开发与中部崛起,资本聚焦稀土、光伏及锂电材料。

资料来源:中商产业研究院整理

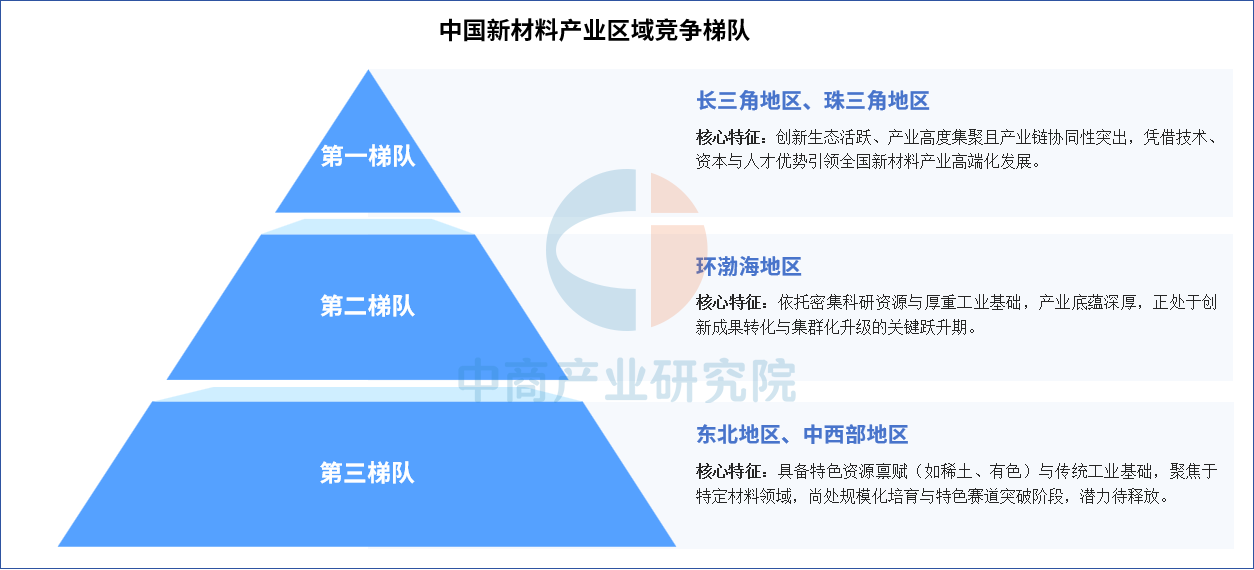

新材料产业区域竞争梯队

中国新材料产业区域竞争格局呈现明显的梯队特征。第一梯队为长三角地区、珠三角地区,创新生态活跃、产业高度集聚且产业链协同性突出,凭借技术、资本与人才优势引领全国新材料产业高端化发展。第二梯队为环渤海地区,依托密集科研资源与厚重工业基础,产业底蕴深厚,正处于创新成果转化与集群化升级的关键跃升期。第三梯队为东北地区及中西部地区,具备特色资源禀赋(如稀土、有色)与传统工业基础,尚处规模化培育与特色赛道突破阶段,潜力待释放。

资料来源:中商产业研究院整理

新材料区域竞争力对比

长三角与珠三角地区表现最为突出,在产业规模、产业链完整性、产业集聚度、龙头企业数量、技术创新能力、政策支持力度、资本活跃度及市场需求八大维度均处于领先水平,综合竞争力强劲;环渤海地区整体实力较强,但产业链完整性、龙头企业数量及资本活跃度相对薄弱;东北地区与中西部地区则全面落后,多数维度表现较弱,其中东北地区资本活跃度尤为不足,中西部在产业链完整性、产业集聚度及资本活跃度等方面存在明显短板。

资料来源:中商产业研究院整理

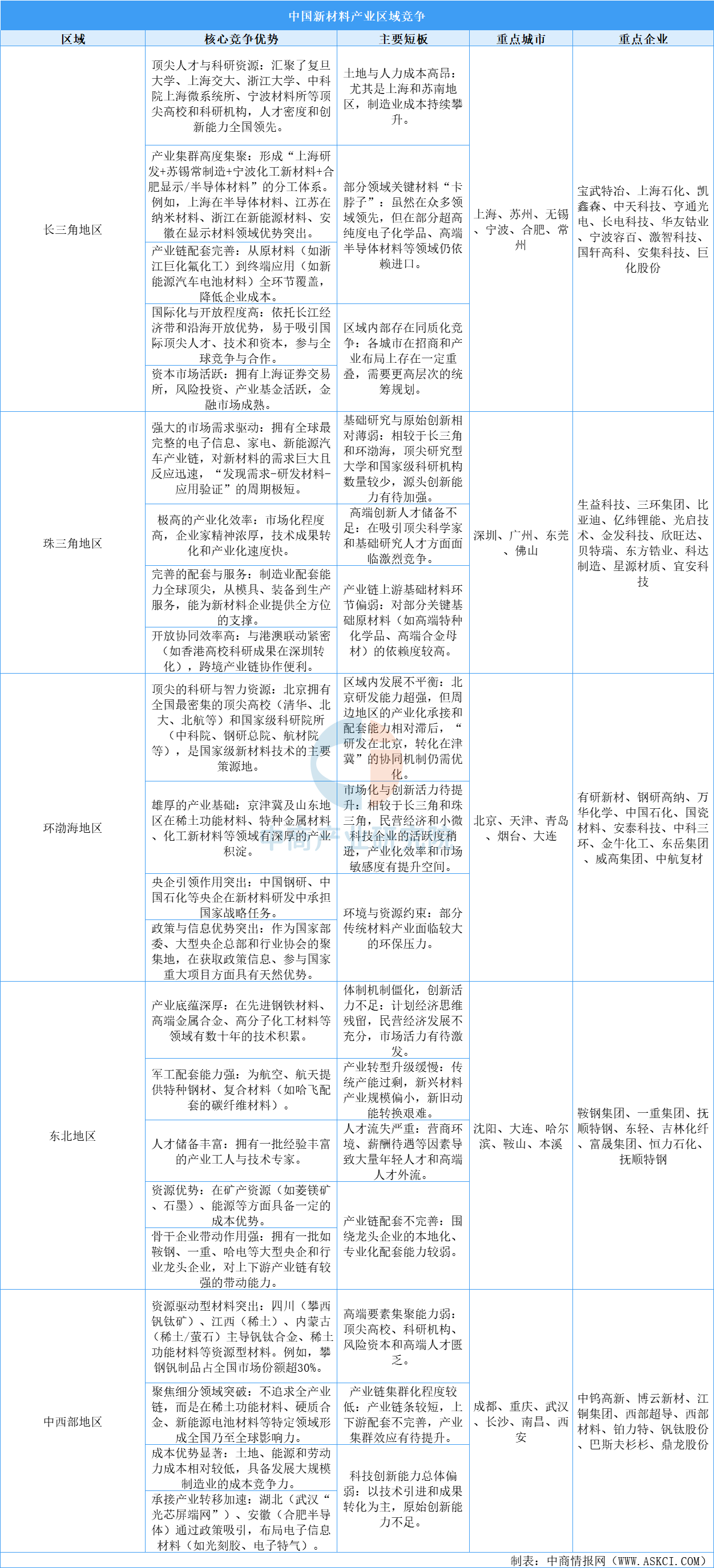

新材料产业区域竞争力分析

中国新材料产业呈现多区域差异化竞争格局:长三角地区以顶尖科教资源、高度集聚的产业集群、完善产业链及高国际化水平领先,但面临土地人力成本高、部分领域“卡脖子”及内部同质化问题;珠三角地区以市场需求驱动和高效产业化见长,配套能力全球顶尖,但基础研究与高端人才储备相对薄弱;环渤海地区坐拥密集科研资源、雄厚产业基础与央企引领优势,但区域内发展不平衡、市场化活力待提升;东北地区依靠深厚产业底蕴、军工配套能力及资源优势发挥作用,却受困于体制僵化、转型缓慢与人才流失;中西部地区则依托资源禀赋与成本优势在细分领域突破,不过高端要素集聚不足、集群化程度较低。

资料来源:中商产业研究院整理

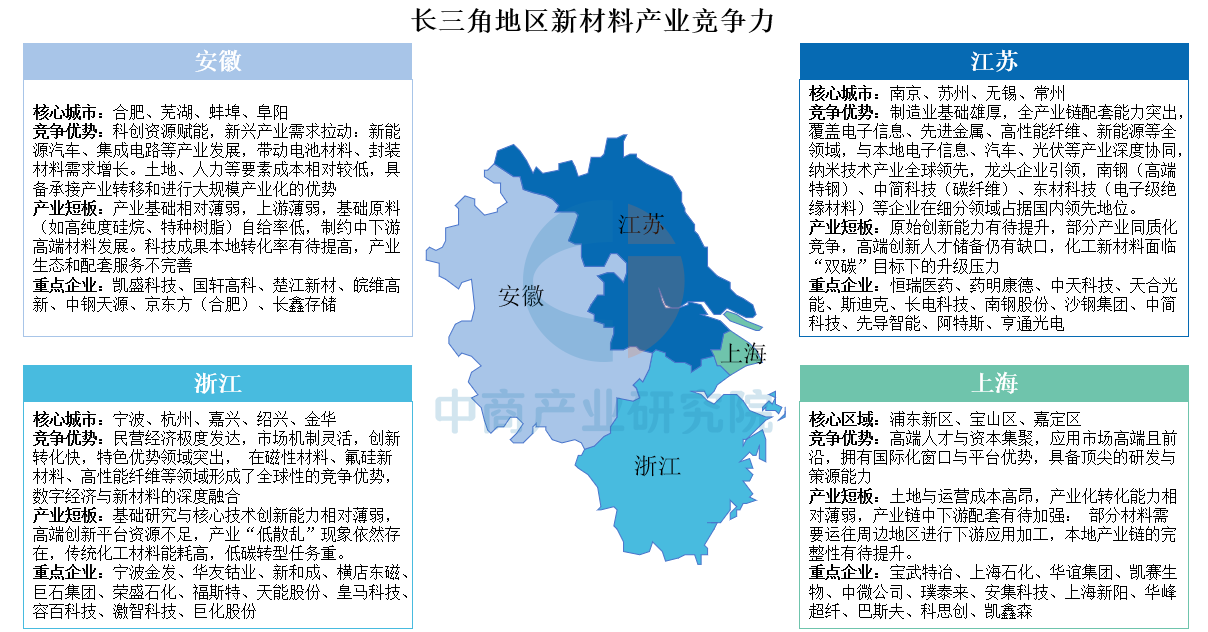

长三角地区新材料产业竞争力分析

长三角地区新材料产业已形成协同发展的世界级产业集群,但各省市定位与竞争力各异。上海凭借顶尖的研发策源能力和国际化平台,在高端和前沿材料领域引领发展,但受制于高昂的成本和相对薄弱的本地产业化链条。浙江依托极度活跃的民营经济和市场机制,在磁性材料、氟硅新材料等特色领域形成了全球竞争优势,并积极推动数字融合,但其发展面临基础研究薄弱和低碳转型的压力。江苏则以雄厚的制造业基础和最为完善的全产业链配套见长,在多个细分领域拥有龙头企业,并与下游产业深度协同,然而其原始创新能力和高端人才储备仍需加强。安徽作为后起之秀,凭借科创资源、新兴产业需求和较低的成本优势,在新能源、半导体材料等领域快速崛起,但产业基础薄弱、上游原料受限以及本地转化率低是其亟待补足的短板。总体而言,四地通过优势互补与错位竞争,共同构筑了长三角新材料产业强劲的综合竞争力。

资料来源:中商产业研究院整理

珠三角地区新材料产业竞争力分析

珠三角地区新材料产业发展呈现出“市场需求牵引、应用导向明确、产业集群效应显著”的鲜明特征。珠三角地区新材料产业各城市依托核心区域形成差异化竞争力:广州依托雄厚的产业基础和顶尖的科研资源,在改性塑料、生物医用材料等领域形成完整产业链,但面临成本高与部分领域国产化缓慢的挑战;深圳以极强的科技创新与成果转化能力引领,在第三代半导体、柔性电子等前沿领域全球领先,但存在基础研究薄弱与土地成本压力;佛山在高性能树脂、涂料等细分领域培育出全球龙头,享有横琴政策红利,但产业链生态较为单一;东莞则凭借无与伦比的制造业配套能力,在第三代半导体等领域加速产业化,但原始创新能力与高端人才储备仍显不足。整体上,区域协同性强,但在高端材料自主化、成本控制与创新能力均衡发展方面仍需突破。

资料来源:中商产业研究院整理

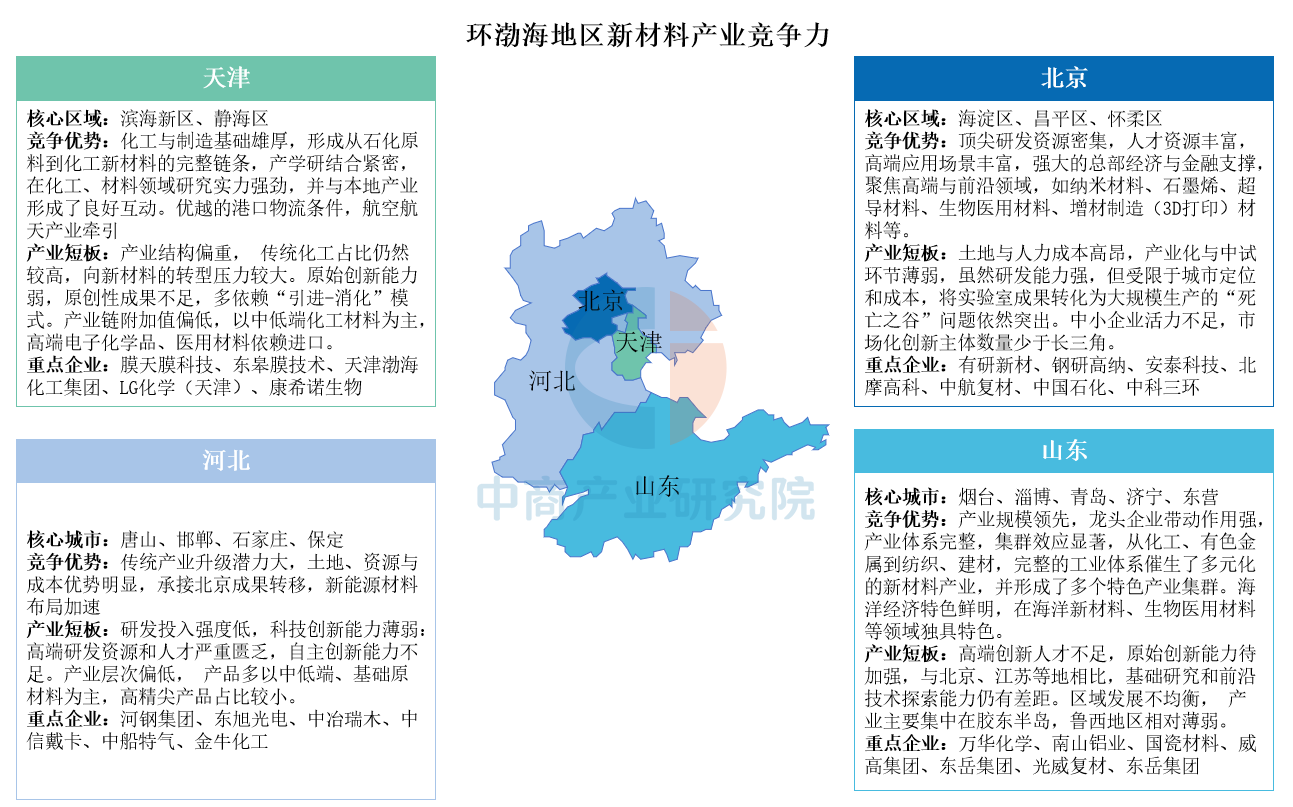

环渤海地区新材料产业竞争力分析

环渤海地区的新材料产业已形成分工协作、优势互补的格局,但内部发展不均衡。北京凭借顶尖的研发与人才资源,聚焦于纳米材料、石墨烯等前沿领域的原始创新,但受成本所限,产业化能力薄弱;天津依托雄厚的化工基础和港口优势,在化工新材料链条上实力强劲,但面临产业结构偏重、原创能力不足的挑战;河北则利用土地与成本优势,积极承接北京产业转移并推动传统材料升级,但自身研发能力和产业层次有待提升;山东以万华化学等龙头企业为代表,产业规模庞大、体系完整且集群效应显著,尤其在海洋新材料等领域独具特色,但在高端人才和原始创新方面仍需加强。总体而言,环渤海区域呈现出从北京的“研发中心”向周边“产业化基地”辐射的梯度分布态势。

资料来源:中商产业研究院整理

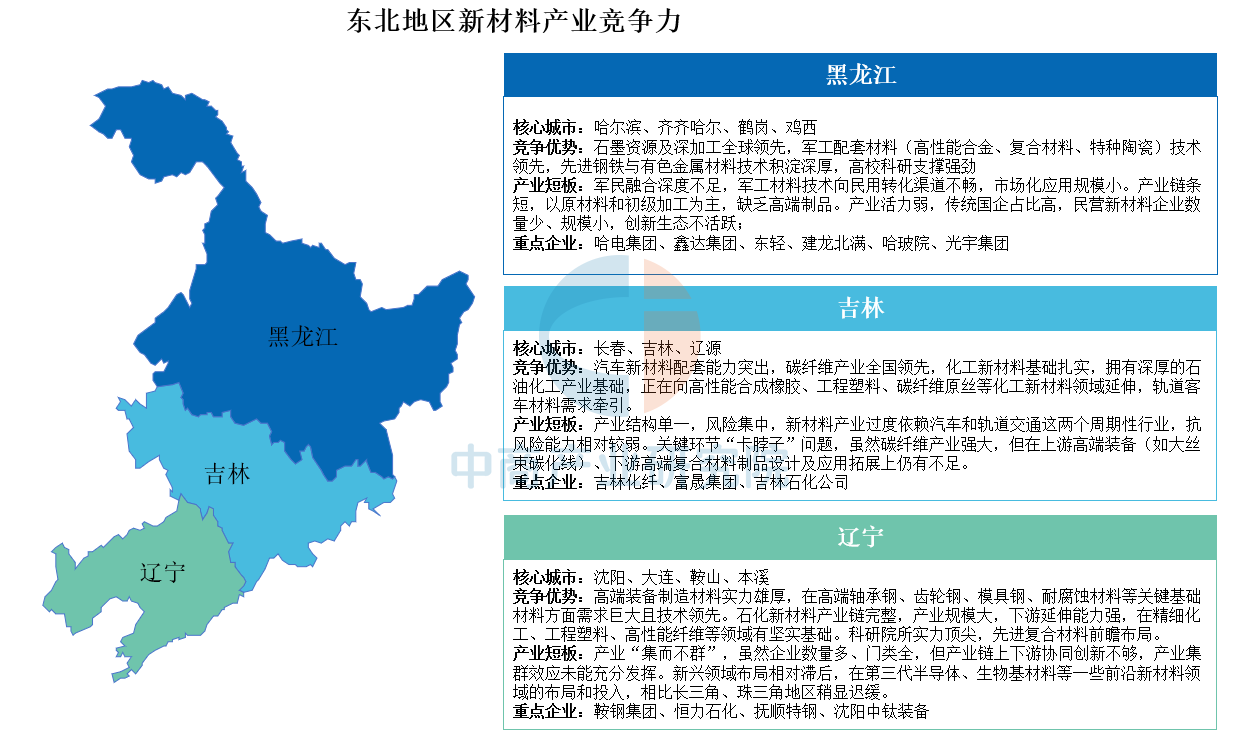

东北地区新材料产业竞争力分析

东北地区新材料产业依托区域资源与工业基础形成差异化发展格局:辽宁在高端装备制造材料(如轴承钢、模具钢)领域优势突出,石化新材料产业链(精细化工、工程塑料)完整,科研院所支撑强,但存在“集而不群”、新兴领域(第三代半导体等)布局滞后问题;吉林汽车新材料配套能力强劲,碳纤维产业全国领先且化工新材料(合成橡胶、工程塑料)基础扎实,但产业结构单一(依赖汽车、轨道交通)、高端装备及复合材料应用环节“卡脖子”;黑龙江石墨资源深加工及军工配套材料(高性能合金、特种陶瓷)全球/国内领先,先进钢铁有色技术积淀深,但军民融合转化不足、产业链条短(以原材料为主)、民营经济活力弱。整体来看,三省新材料产业各具特色与优势,但普遍面临集群协同不足、新兴领域布局或产业链延伸短板,需强化创新与产业链协同以提升竞争力。

资料来源:中商产业研究院整理

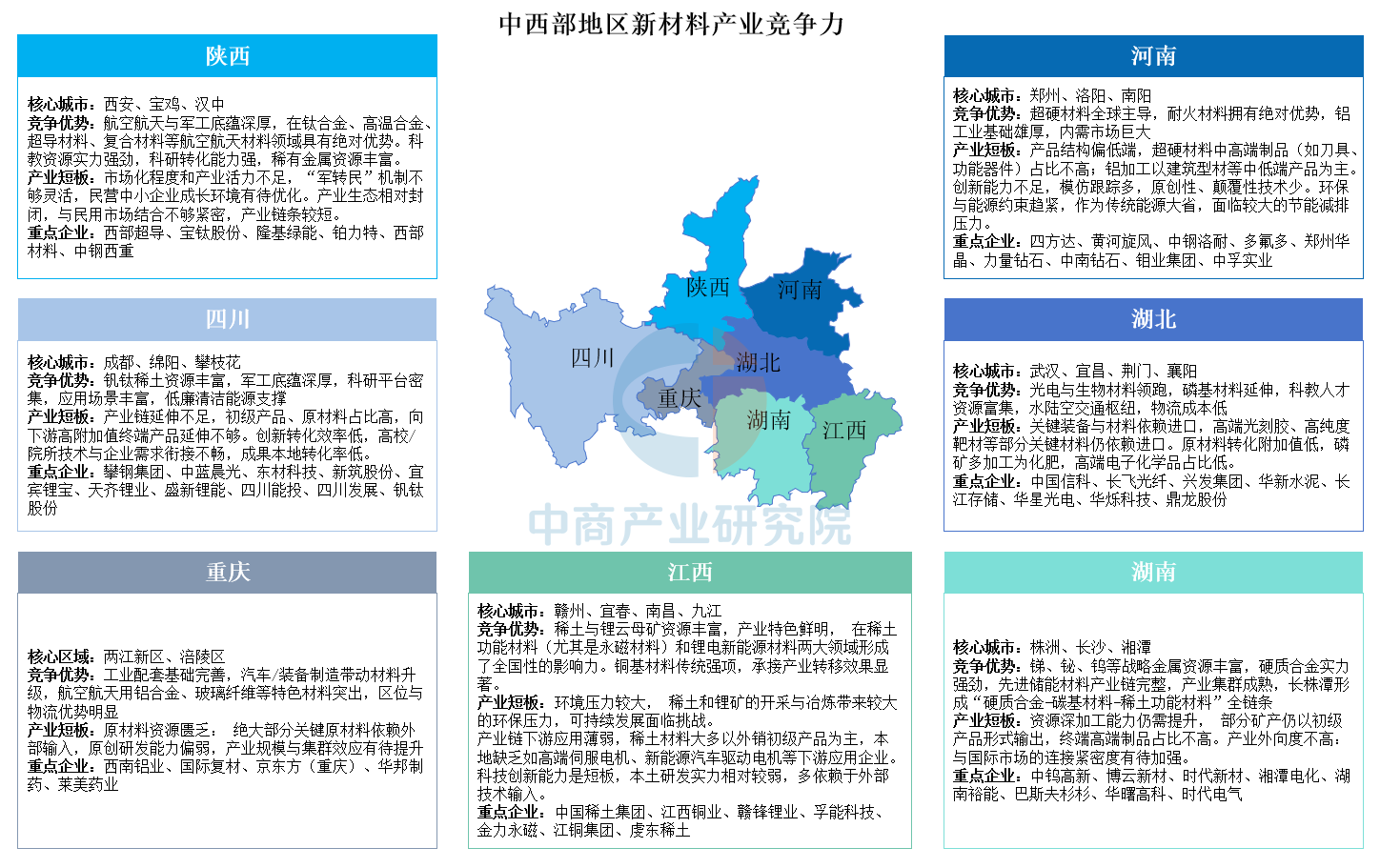

中西部地区新材料产业竞争力分析

中西部地区各省市依托资源禀赋、科研基础及产业传统,在新材料领域形成差异化竞争格局:四川凭借钒钛稀土资源、军工底蕴及清洁能源优势布局,但面临产业链延伸不足、创新转化低效等问题;重庆依托完善工业配套,汽车/装备制造带动材料升级,特色铝合金、玻纤突出,却受制于资源匮乏与集群效应不足;湖北在光电生物材料、磷基材料领域领跑,科教交通优势显著,但关键材料依赖进口、转化附加值低;湖南依托锑钨战略资源及硬质合金、储能材料集群优势,然而资源深加工与外向度待提升;江西聚焦稀土锂电及铜基材料,资源特色鲜明却面临环保压力与应用端薄弱;陕西在航空航天钛合金等军工材料领域绝对领先,科教强劲但市场化与“军转民”不足;河南以超硬材料、耐火材料及铝工业见长,却受困产品低端化与创新短板。

资料来源:中商产业研究院整理