2025年中国加速服务器行业市场前景预测研究报告(简版)

关键词: 加速服务器 行业发展政策 市场规模 市场竞争格局 发展前景

中商情报网讯:人工智能浪潮正席卷千行百业,作为其底层的算力支柱,中国加速服务器行业也随之进入高速发展期。在技术创新与应用落地的双轮驱动下,加速服务器行业未来可期。

一、加速服务器的定义

加速服务器是一个通过专用硬件、软件架构或网络服务来卸载通用计算压力,从而显著提升处理速度、降低延迟并提高能效的综合性解决方案。狭义上,它特指搭载了GPU、FPGA等加速卡的硬件服务器,是AI计算和高性能计算的“引擎”。广义上,它是一个概念,涵盖了所有通过硬件卸载、软件优化和架构设计来提升数据处理和传输速度的技术与方案。

加速服务器与普通服务器的根本区别在于架构与分工,普通服务器依赖高性能CPU处理通用串行任务,而加速服务器则采用“CPU+专用加速硬件”的异构架构,通过大规模并行计算专攻AI训练、科学模拟等计算密集型任务。两者并非替代关系,而是协同互补,共同构成现代数据中心的算力基石。

资料来源:中商产业研究院整理

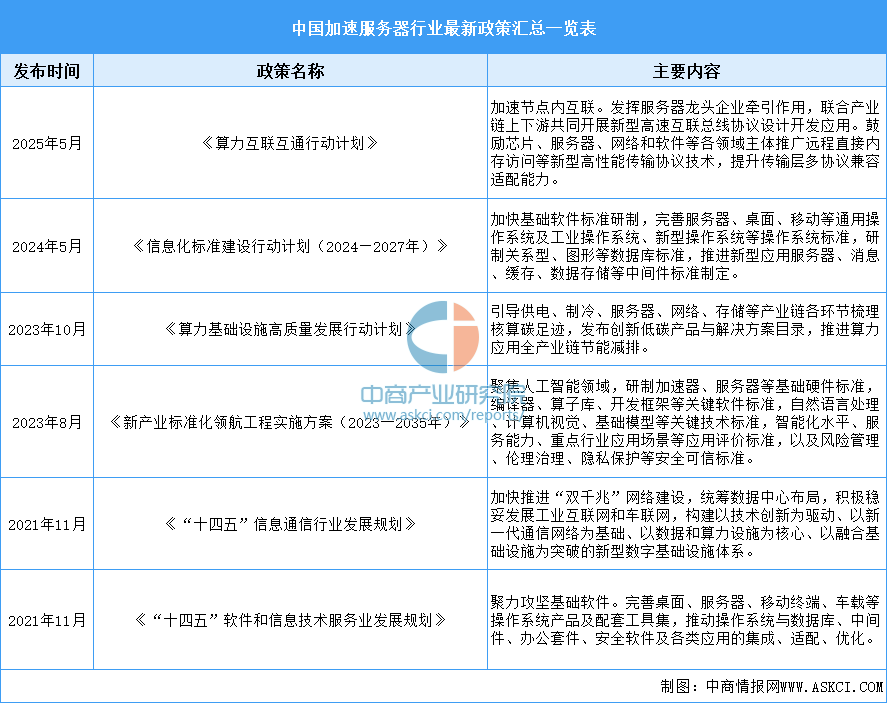

二、加速服务器行业发展政策

当前,我国正通过《算力互联互通行动计划》《算力基础设施高质量发展行动计划》《新产业标准化领航工程实施方案(2023─2035年)》等一系列政策,从技术创新、产业生态、标准建设和应用赋能多个维度,全力推动我国加速服务器行业的发展,以适应人工智能时代对算力增长的迫切需求。

资料来源:中商产业研究院整理

三、加速服务器行业发展现状

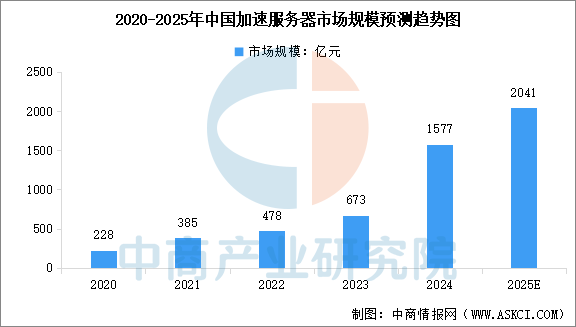

1.加速服务器市场规模

得益于人工智能等技术的推动和政策支持,中国加速服务器行业正处在高速发展的黄金期。中商产业研究院发布的《2025-2030全球与中国加速计算服务器市场现状及未来发展趋势》显示,2024年中国加速服务器市场规模达到约1577亿元,较上年增长134.38%。2025年上半年,中国加速服务器市场规模已达到约1142亿元。中商产业研究院分析师预测,2025年全年中国加速服务器市场规模将超过2000亿元。

数据来源:IDC、中商产业研究院整理

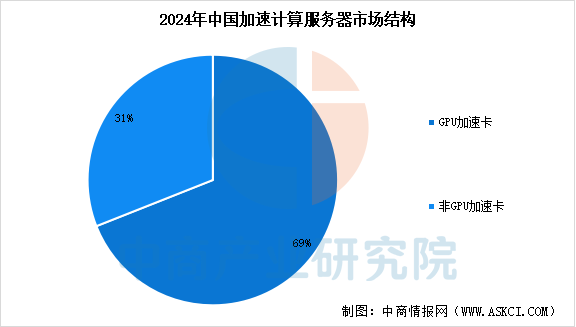

2.加速服务器市场结构

硬件层面,加速服务器搭载了GPU、FPGA、ASIC等加速卡,是AI计算和高性能计算的“引擎”。中商产业研究院发布的《2025-2030全球与中国加速计算服务器市场现状及未来发展趋势》显示,2024年中国加速服务器市场中,GPU服务器仍处于主导地位,占比达到69%。同时,NPU、ASIC和FPGA等非GPU加速服务器高速增长,占比超过30%。

数据来源:IDC、中商产业研究院整理

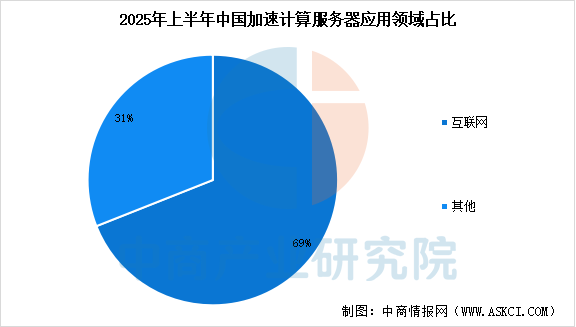

3.加速服务器行业应用

从应用领域来看,中商产业研究院发布的《2025-2030全球与中国加速计算服务器市场现状及未来发展趋势》显示,互联网行业是加速服务器的绝对采购主力,占据了近69%的市场份额。同时,金融、教育、电信和医疗健康等传统行业的转型需求也出现了爆发式增长,增速均超过一倍,成为强劲的新增长引擎。

数据来源:IDC、中商产业研究院整理

4.加速服务器市场竞争格局

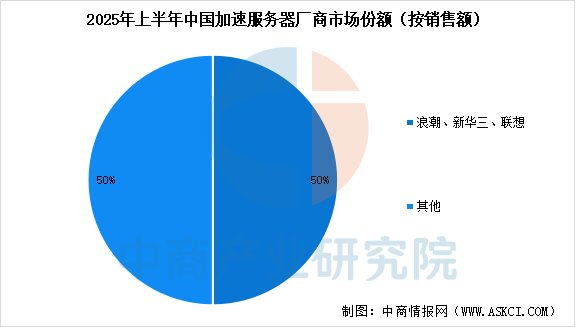

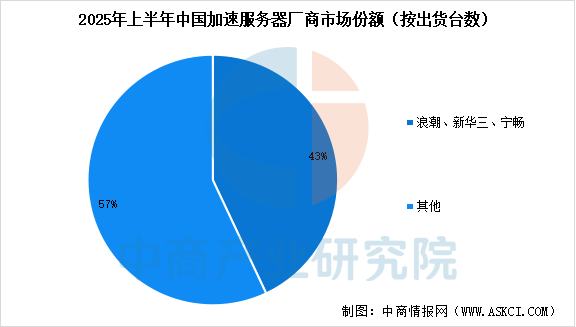

中商产业研究院发布的《2025-2030全球与中国加速计算服务器市场现状及未来发展趋势》显示,浪潮信息凭借全栈AI服务器产品和成熟的生态合作,在市场中占据主导地位。2025上半年,从销售额来看,浪潮、新华三、联想位居前三,合计占据近50%的市场份额。从出货量来看,浪潮、新华三、宁畅位列前三,共占有约43%的市场份额。

数据来源:IDC、中商产业研究院整理

数据来源:IDC、中商产业研究院整理

四、加速服务器行业重点企业

1.浪潮信息

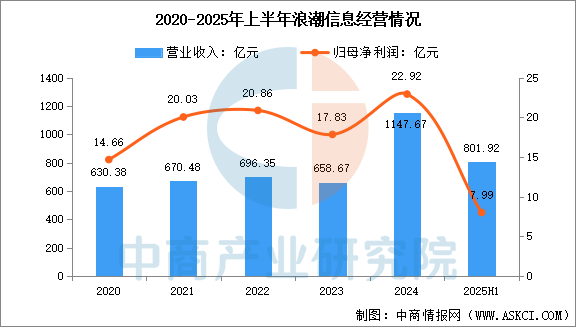

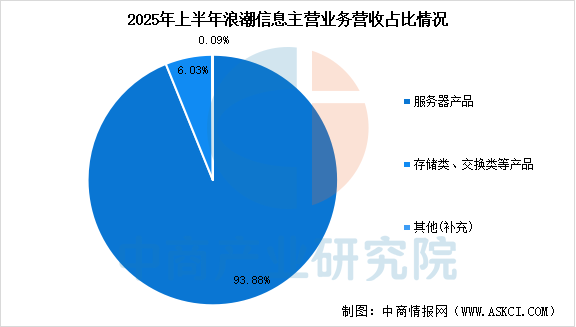

浪潮信息是全球领先的IT基础设施产品、方案和服务提供商,为客户提供云计算、大数据、人工智能等各类创新IT产品和解决方案。2025年,公司持续聚焦云计算、大数据、人工智能为代表的智慧计算,在研发、生产、交付、服务模式等方面持续创新,各项业务保持快速增长势头。2025年上半年,公司营业收入801.92亿元,同比增长90.05%,归属于上市公司股东的净利润7.99亿元,同比增长34.87%。上半年,公司服务器产品收入752.9亿元,占比93.88%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

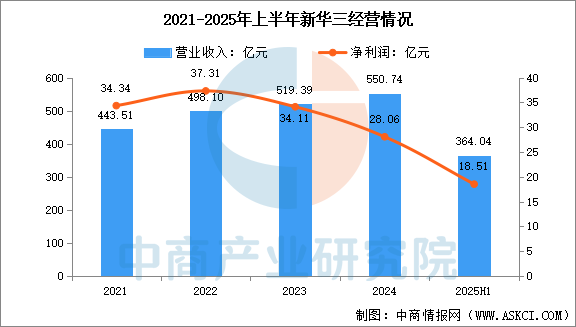

2.新华三

作为新紫光集团旗下的核心企业,新华三通过深度布局“云-网-安-算-存-端”全产业链,不断提升数字化和智能化赋能水平。新华三拥有计算、存储、网络、安全、终端等全方位的数字化基础设施整体能力,提供云计算、大数据、人工智能、工业互联网、信息安全、智能联接、边缘计算、统一运维等在内的一站式数字化解决方案,以及端到端的技术服务。2025年上半年,新华三实现营业收入364.04亿元,同比增长37.75%,实现净利润18.51亿元。

数据来源:中商产业研究院整理

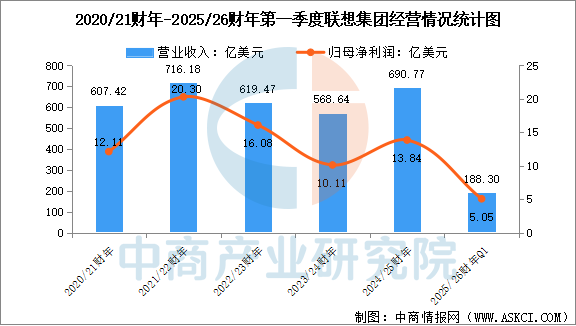

3.联想

联想集团是一家成立于中国、业务遍及180个市场的全球化科技公司。联想积极构建从口袋到云端的计算能力,现已拥有包括人工智能赋能、人工智能导向和人工智能优化的终端、基础设施、软件、解决方案和服务在内的完整产品路线图,包括个人电脑、工作站、智能手机、平板电脑等终端产品,数据中心、存储、边缘计算、高性能计算以及软件定义等基础设施产品。2025/2026财政年度第一季度,联想集团实现收入188.30亿美元,权益持有人应占溢利达到5.05亿美元。

数据来源:中商产业研究院整理

4.宁畅

宁畅信息产业(北京)有限公司是集研发、生产、部署、运维一体的服务器厂商,及IT系统解决方案提供商,为全行业客户提供基于X86架构通用机架、人工智能、多节点、边缘计算及JDM全生命周期定制等多类型服务器及IT基础设施产品。

5.坤前

坤前计算机有限公司成立于2012年,是一家成熟的国产品牌服务器生产商,致力于为客户提供深度定制的服务器解决方案以及“管家式”的全流程服务。坤前拥有丰富的服务器定制经验,多年来为三百余家行业客户提供过差异化的全流程定制服务。公司产品已经广泛应用于互联网、人工智能、软件、教育、金融、交通、医疗等行业。通过自主研发创新,优势资源整合,坤前不断夯实数字中国坚实底座,赋能千行百业实现数字化转型升级。

五、加速服务器行业发展前景

1.政策支持与战略引导

我国出台了一系列强有力的扶持政策,例如工信部发布的《算力互联互通行动计划》等文件,明确提出要攻关高速互联技术、培育算力服务企业。这些政策不仅为行业发展指明了方向,更通过“东数西算”等国家级工程直接拉动投资和需求,同时在技术研发、标准制定和生态建设上给予引导和支持,为加速服务器产业营造了极为有利的发展环境,确保了其发展的战略优先性。

2.强劲的市场需求与丰富的应用场景

中国庞大的市场规模和多元化的产业结构为加速服务器行业提供了得天独厚的发展土壤。一方面,互联网巨头在搜索推荐、电商直播、大模型训练等方面产生了海量算力需求,是全球最主要的采购方之一。另一方面,更为广阔的传统行业数字化转型正全面开启,金融风控、智慧医疗、智能驾驶、智慧城市等领域的算力应用增速迅猛,形成了“互联网行业持续投入,千行百业快速跟进”的多层次、大规模市场需求,为加速服务器的技术迭代和商业落地提供了充沛的动力和丰富的应用场景。

3.活跃的产业生态与自主技术突破

国内已形成了从芯片、硬件到软件和云服务的完整加速计算产业链,并展现出强大的创新活力。在硬件层面,不仅有浪潮、新华三等全球领先的服务器厂商,在核心加速芯片领域,本土AI芯片公司也正在快速崛起,寻求技术自主。在软件生态层面,各大厂商和开源社区积极推动框架适配与应用优化。这种活跃的产业生态通过上下游协同,正逐步构建自主技术体系,在不断缩小与国际先进水平差距的同时,也为行业可持续发展奠定了坚实基础。