中国精细化工区域竞争力全景透视:华东领跑,西北如何破局?(图)

中商情报网讯:当“双碳”与“高端化”成为化工行业关键词,区域竞争逻辑正在重构——华东地区凭借全产业链与技术巩固优势,中南地区借新能源需求弯道超车,西南地区以资源成本撬动转型,东北、西北则在传统基础上寻找“化尾”突破口。中国精细化工的区域格局,正从“梯度分布”迈向“特色共生”,这背后藏着怎样的产业机遇与挑战?

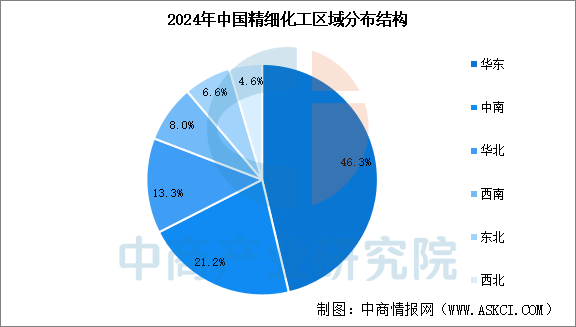

精细化工区域分布

中国精细化工产业区域集聚特征显著,华东和中南为核心发展区。华东产业规模占比近50%,基础化学品产量超全国半数;中南依托农业与制造业基础,在农药、涂料、电子化学品等领域优势突出,虽规模次于华东,仍为全国重要产业带。华北、西南、东北、西北规模较小,占比分别为13.3%、8.0%、6.6%和4.6%。

资料来源:中商产业研究院整理

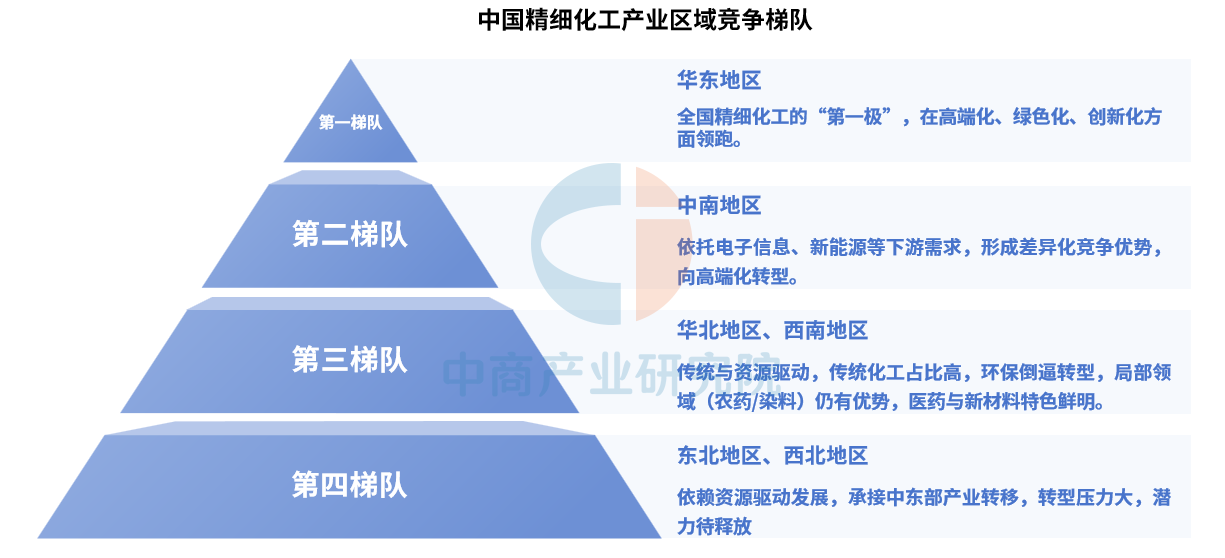

精细化工产业区域竞争梯队

中国精细化工行业的区域竞争格局受产业基础、资源禀赋、政策导向及创新能力等多重因素影响,已形成差异化竞争梯队。

第一梯队为华东地区,是全国精细化工的“第一极”,在高端化、绿色化、创新化方面领跑。

第二梯队为中南地区,依托电子信息、新能源等下游需求,形成差异化竞争优势,向高端化转型。

第三梯队为华北地区、西南地区,传统与资源驱动,传统化工占比高,环保倒逼转型,局部领域(农药/染料)仍有优势,医药与新材料特色鲜明。

第四梯队为东北地区、西北地区,依赖资源驱动发展,转型压力大,潜力待释放。

资料来源:中商产业研究院整理

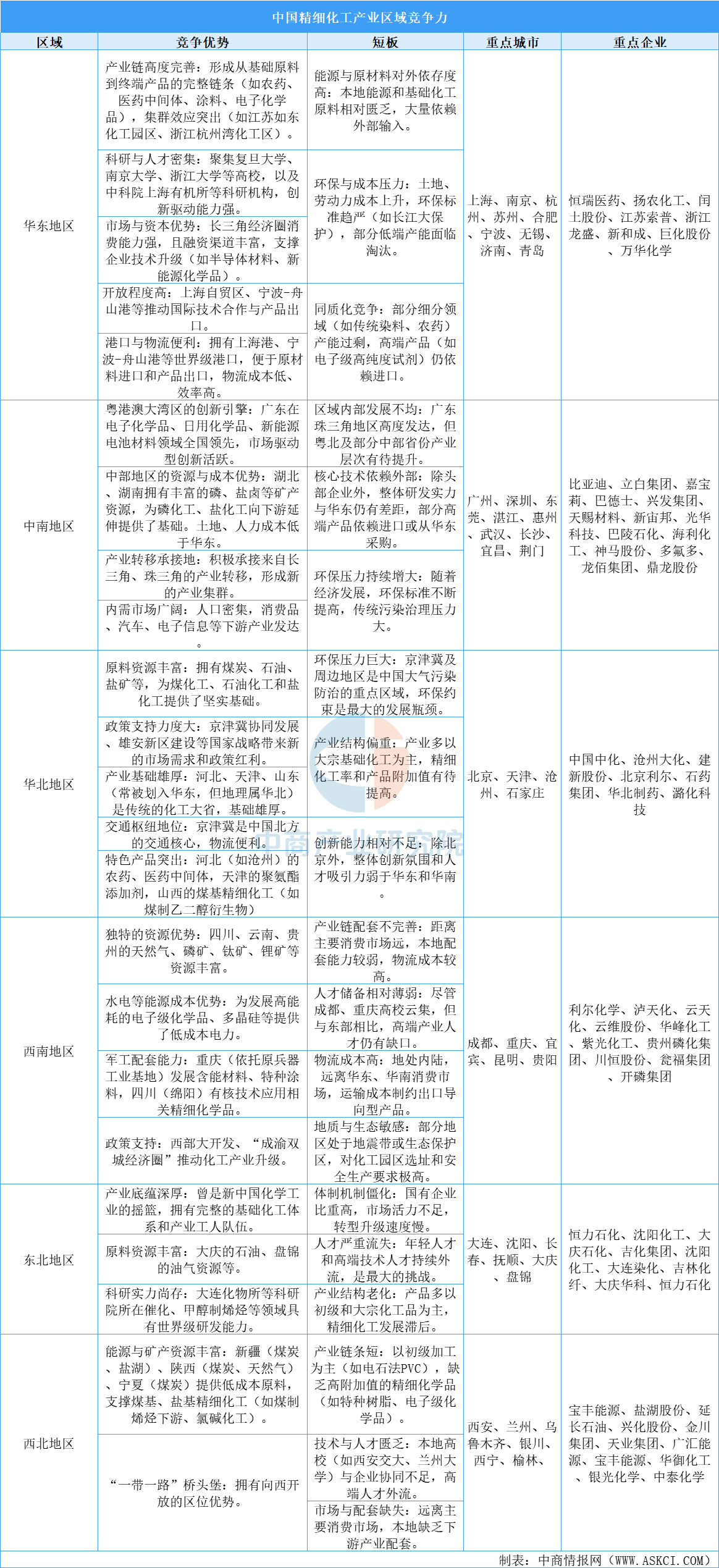

精细化工区域竞争力对比

中国精细化工产业呈现出“华东地区一枝独秀,中南华北紧随其后,其他区域相对滞后”的竞争格局。华东地区凭借其全产业链、高度集聚、技术领先和资本活跃等综合优势,竞争力遥遥领先;中南地区和华北地区在产业规模与产业链完整性上表现良好,但前者在资源与龙头企业上稍弱,后者在集聚度与资本上略有不足;而西南地区、东北地区及西北地区则在多个维度上存在明显短板,整体竞争力偏弱。

资料来源:中商产业研究院整理

精细化工产业区域竞争力分析

中国精细化工产业各区域竞争力呈现差异化发展格局:华东地区凭借高度完善的产业链、密集的科教人才资源及市场资本优势领跑,但面临能源原材料对外依存度高、环保成本攀升及同质化竞争压力;中南地区依托大湾区创新活力与中部资源成本优势加速发展,却存在内部发展不均、核心技术依赖及环保治理挑战;华北地区以丰富资源与政策红利为支撑,受限于环保硬约束、产业偏重基础化工及创新动能不足;西南地区受益于独特资源禀赋与能源成本优势,叠加军工配套特色,却因产业链配套薄弱、物流成本高及人才缺口受限;东北地区虽产业底蕴深厚,但受体制机制僵化、人才流失及产品结构老化拖累;西北地区能源矿产富集且具“一带一路”区位优势,却面临产业链条短、技术人才匮乏及市场配套缺失等困境。

资料来源:中商产业研究院整理

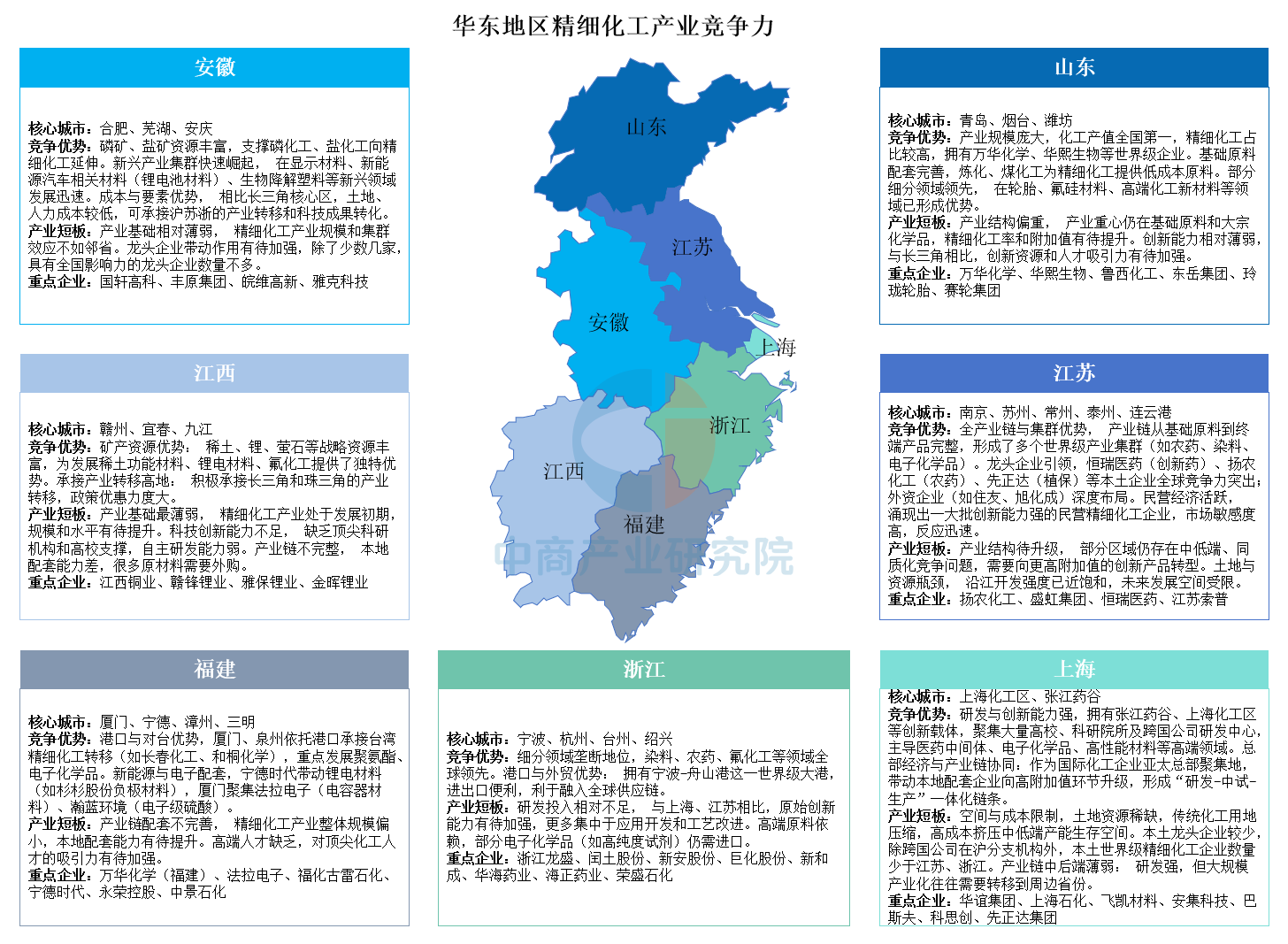

华东地区精细化工产业竞争力分析

华东地区是中国经济最发达、产业配套最完善的区域之一,也是全国精细化工产业的核心聚集区。华东地区依托强大的原始创新能力、完善的产业链基础、优越的港口物流条件和庞大的消费市场,在精细化工领域形成了绝对的领先优势。

上海以研发创新与总部经济见长,聚焦医药中间体、电子化学品等高端领域,但受空间成本限制且产业链中后端产业化能力较弱;江苏依托全产业链集群与龙头企业发展,民营经济活跃,却面临中低端产能升级与空间饱和压力;浙江在染料、氟化工等细分领域形成全球垄断,借港口优势融入全球供应链,但原始创新与高端原料自给不足;山东产业规模居首,基础原料配套完善,精细化工率与创新能力待提升;福建借港口与对台优势承接产业转移,发展电子化学品与锂电材料,然而产业链配套与人才储备较弱;安徽依托磷盐资源与成本优势布局新兴材料,但产业基础与龙头企业影响力不足;江西凭借稀土、锂等矿产承接转移,却处于产业初期,科技与产业链配套薄弱。

资料来源:中商产业研究院整理

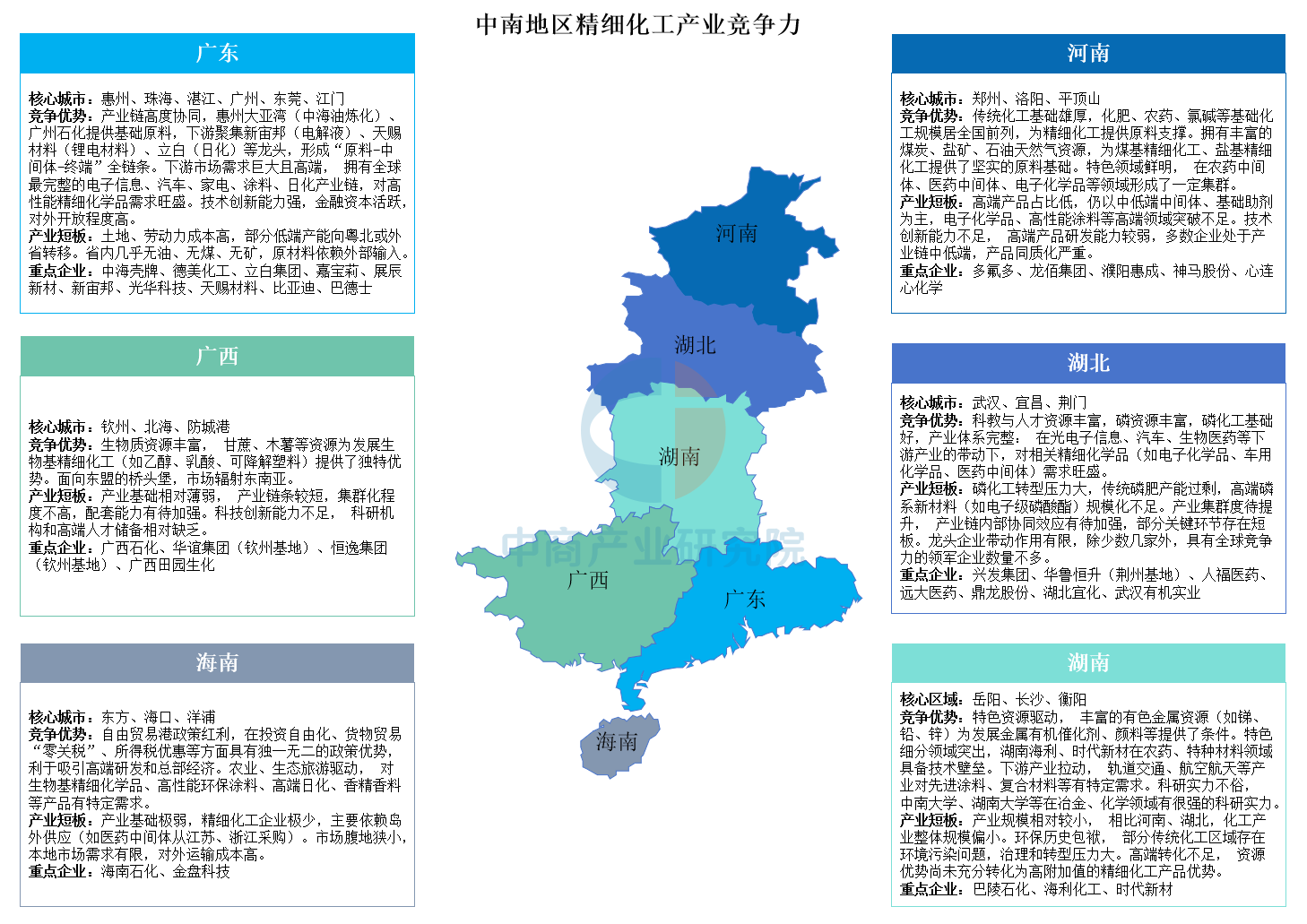

中南地区精细化工产业竞争力分析

中南地区精细化工产业呈现差异化竞争格局:广东凭借产业链高度协同和下游高端市场优势领跑,但面临成本压力与资源瓶颈;河南立足资源禀赋和传统化工基础,却在高端产品创新上存在短板;湖北坐拥磷资源与科教优势,但面临磷化工转型与集群化提升的挑战;湖南以特色资源与细分领域见长,却受制于产业规模与环保压力;广西凭借生物质资源与区位潜力初显,但产业基础与创新能力薄弱;海南独享政策红利瞄准高端领域,却受限于产业基础与市场腹地。整体形成“广东引领、鄂豫追赶、湘桂特色突破、海南政策探索”的多层次发展态势,区域间在原料、技术、市场方面既互补又竞争。

资料来源:中商产业研究院整理

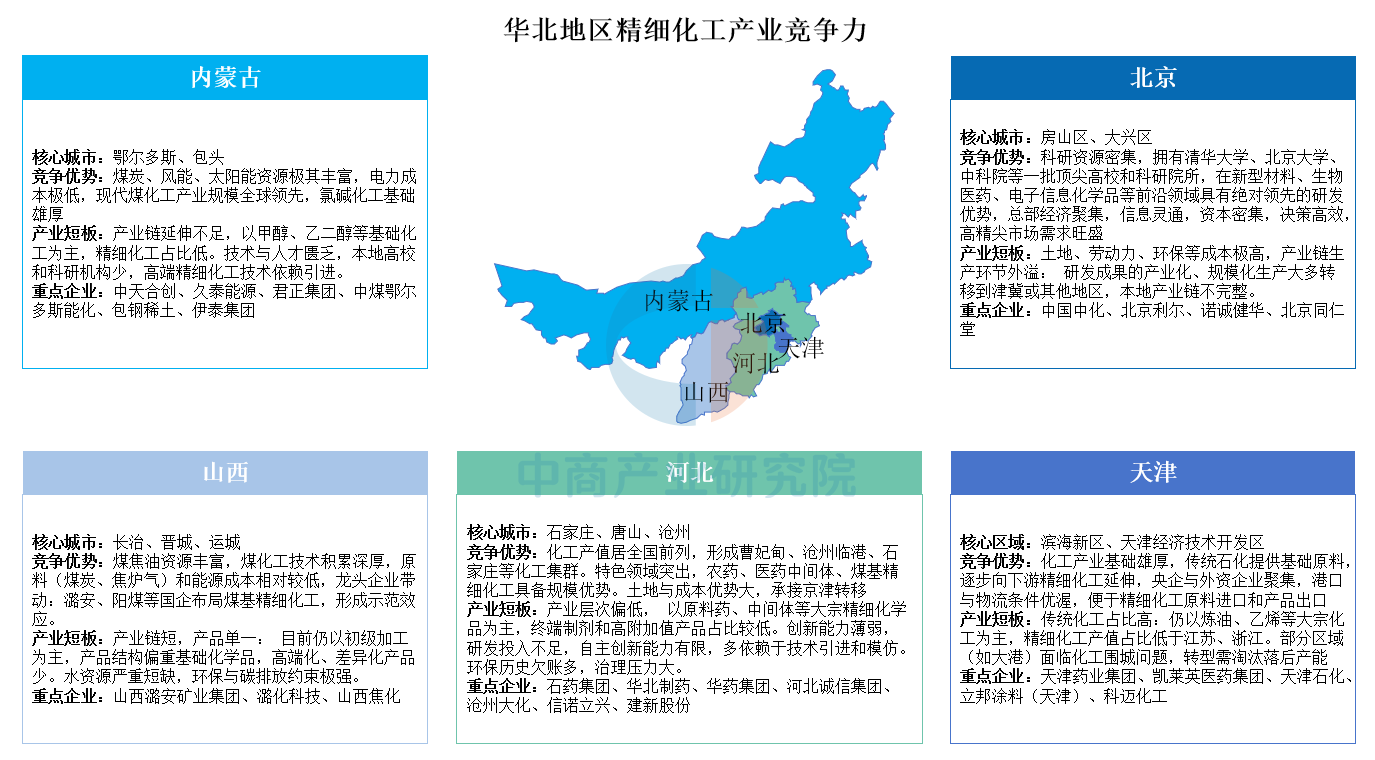

华北地区精细化工产业竞争力分析

华北地区精细化工在科研、资源、基础配套等方面优势显著,但普遍存在产业链延伸不足、高端化水平待提升及环保与成本挑战等问题。

华北地区精细化工产业呈现区域分化、各有特色的发展格局:北京依托顶尖科研资源在高精尖领域研发领先,但受高成本制约,生产环节外溢,本地产业链不完整;天津化工基础雄厚,向精细化工延伸且港口物流优势突出,然而传统大宗化工占比仍较高,部分区域面临转型压力;河北化工产值规模居前,承接京津产业转移,农药、医药中间体等特色鲜明,但产业层次偏低、创新能力弱;山西凭借煤焦油资源及煤化工技术积累发展煤基精细化工,却因产业链短、产品初级化及资源环境约束突出受限;内蒙古依托煤炭及风光电资源优势,现代煤化工与氯碱化工规模领先,但是精细化工占比低且技术人才匮乏。

资料来源:中商产业研究院整理

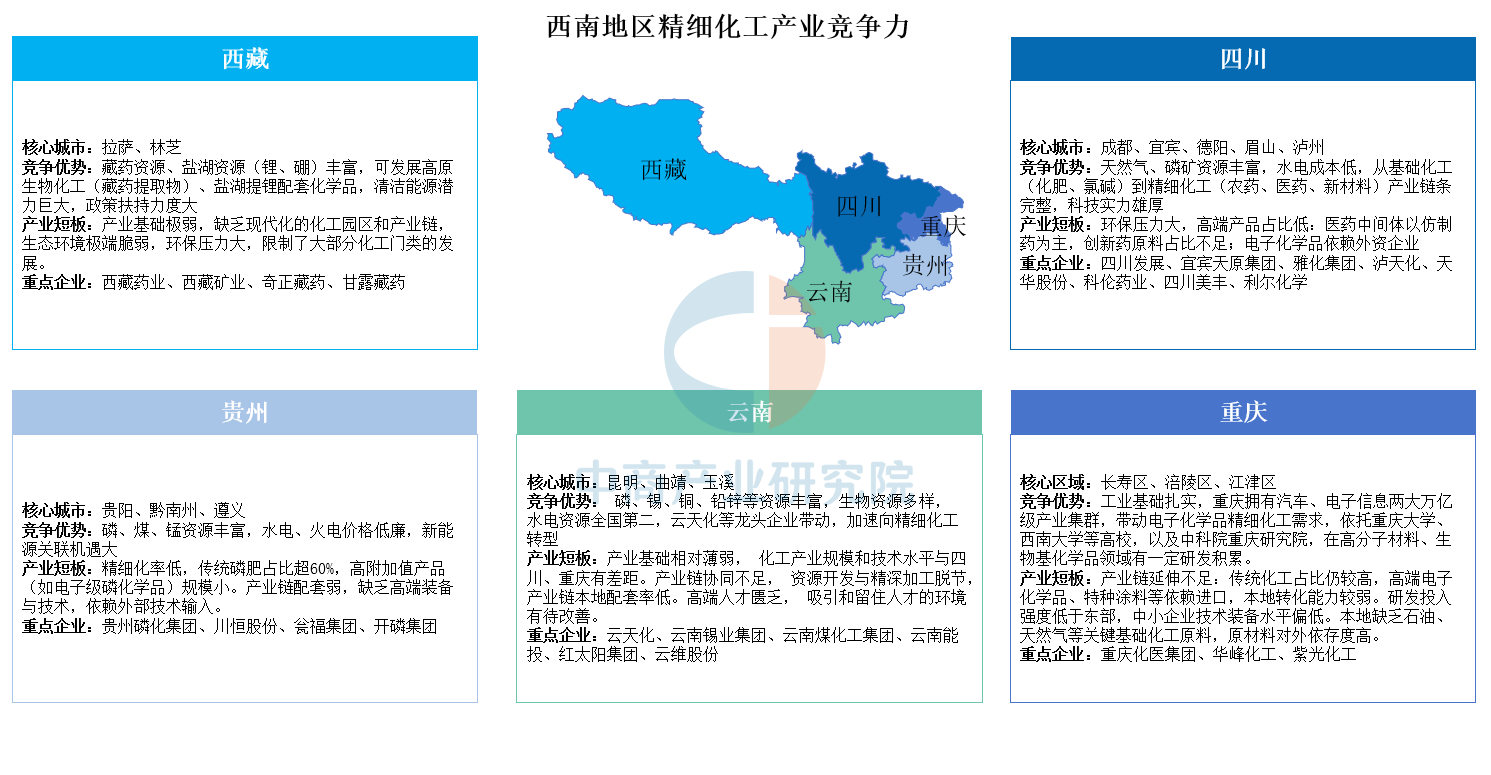

西南地区精细化工产业竞争力分析

西南地区作为中国新一轮西部大开发的核心区域,其精细化工产业呈现出显著的差异化发展格局。西南地区依托丰富的自然资源(天然气、磷矿、有色金属、生物资源)、低廉的水电成本和不断改善的交通物流,正从传统基础化工向高附加值的精细化工加速转型。

四川凭借天然气、磷矿资源及低成本水电构建完整产业链,科技实力突出,但面临环保压力大、高端产品占比低(仿制药为主、电子化学品依赖外资)等短板;重庆工业基础扎实,汽车电子产业带动精细化工需求并具研发积累,却存在产业链延伸不足、传统化工占比高、高端产品依赖进口且本地转化弱、原材料外依存度高等问题;云南依托磷等资源及水电优势加速向精细化工转型,但产业基础薄弱、产业链协同不足、人才匮乏;贵州资源丰富且新能源机遇显著,但是精细化率低(传统磷肥占比超60%)、产业链配套弱;西藏虽具备藏药、盐湖资源及政策扶持,可发展高原生物化工、盐湖提锂配套,但产业基础极弱、生态脆弱限制发展。

资料来源:中商产业研究院整理

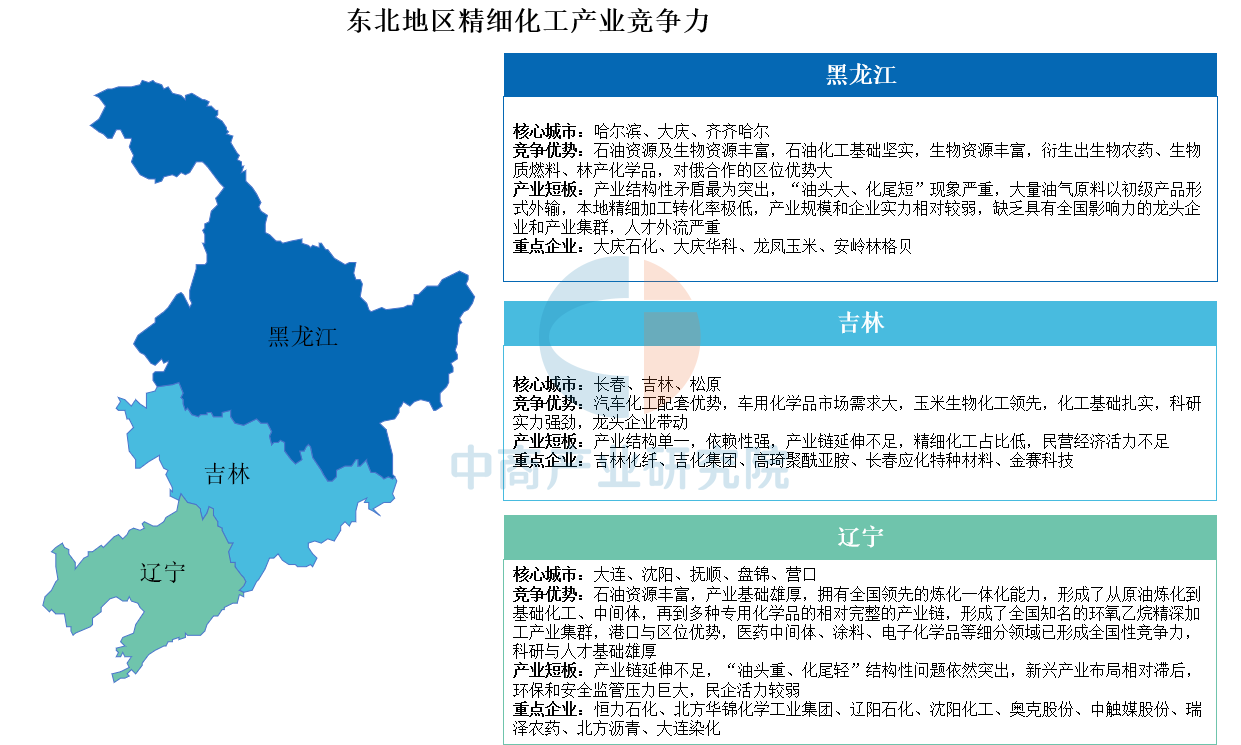

东北地区精细化工产业竞争力分析

东北地区作为中国传统的重化工业基地,拥有发展精细化工产业的坚实基础。其优势主要体现在雄厚的原料基础(石油、天然气、煤炭、玉米生物质)、完整的工业体系、以及历史积累的科研和人才资源。然而,整个区域也共同面临着体制机制不活、民营经济薄弱、高端人才流失、产业“油头大化尾”等结构性挑战。

东北地区精细化工产业整体呈现以辽宁为核心、吉黑两省差异化发展的格局。辽宁凭借雄厚的石油资源、完整的炼化一体化产业链及港口优势,在大连、沈阳等核心城市形成了环氧乙烷深加工、电子化学品等具有全国竞争力的产业集群,但面临“油头重、化尾轻”和环保压力等问题;吉林依托汽车产业和玉米生物化工基础,在车用化学品和生物化工领域形成特色,但产业结构较为单一;黑龙江虽拥有石油与生物资源优势,但产业链延伸严重不足,原料转化率低,且受限于人才外流和龙头企业缺失,整体竞争力相对较弱。

资料来源:中商产业研究院整理

西北地区精细化工产业竞争力分析

西北地区凭借丰富的能源和矿产资源,在基础化工原料方面具有强大优势,但普遍面临产业链延伸不足、技术水平相对落后、环保压力增大、物流成本高企等挑战。陕西依托雄厚煤炭资源与科教实力在煤化工领域技术领先,但面临产业链协同不足与产学研转化效率低的挑战;甘肃以悠久石化历史和雄厚基础化工见长,却受制于产业结构偏重、精细化率低与创新能力薄弱;宁夏凭借现代煤化工的先进技术装备与集群效应占据优势,但存在精细化工占比低与技术储备不足的短板;青海坐拥独特的盐湖资源并具备锂电产业潜力,却因产业链条短、基础设施薄弱导致附加值流失;新疆拥有丰富的油气煤炭资源及“一带一路”区位优势,但受限于资源转化率低、产业链延伸不足与极高的物流成本制约。

资料来源:中商产业研究院整理