2025年中国家用机器人产业链图谱及投资布局分析(附产业链全景图)

关键词: 家用机器人 产业链分析 市场规模预测 中游市场格局 下游应用场景

中商情报网讯:家用机器人正从“工具”进化为“家庭成员”,其技术深度与场景广度持续拓展。中国品牌凭借供应链优势与快速迭代能力,已在全球市场占据先机。未来随着AI、物联网、新材料等技术的融合,家用机器人将深刻改变人类生活方式,成为智慧家庭的核心入口。

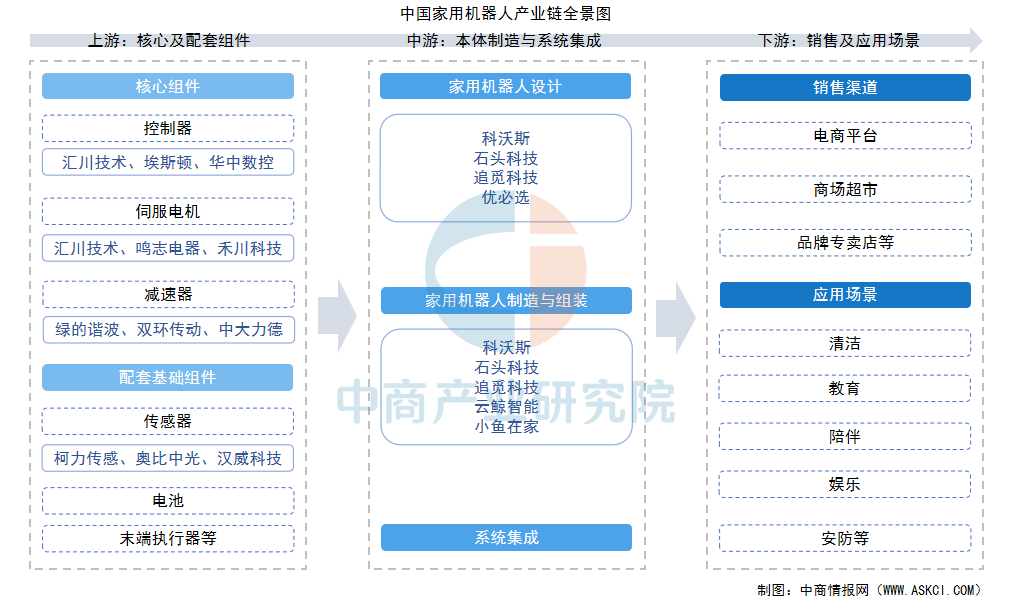

一、产业链

家用机器人是指能够半自主或全自主地为人类在家庭生活环境中所提供服务的机器人。家用机器人产业链包括上游核心及配套组件供应、中游机器人本体制造与系统集成、下游销售及应用场景。

资料来源:中商产业研究院整理

二、上游分析

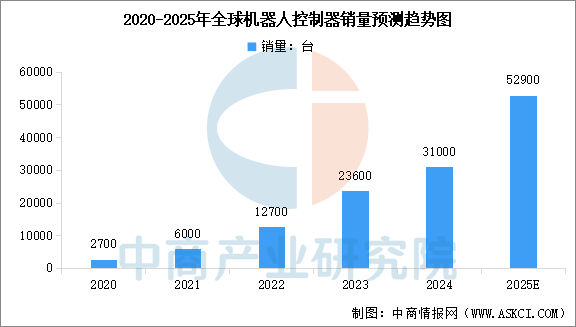

1.控制器

控制器是机器人的大脑,负责处理和执行程序指令,协调和控制机器人的动作序列。中商产业研究院发布的《2025-2030年中国控制器产业前景预测与战略投资机会洞察报告》显示,全球机器人控制系统市场中,从事独立控制器供应的供应商的控制器销量由2020年的0.27万台增至2024年的3.1万台,2020至2024年的复合年增长率为84.4%。中商产业研究院分析师预测,2025年全球机器人智能控制器销量将达到5.29万台。

数据来源:中商产业研究院整理

中国机器人控制器行业的国产化进程近年来取得了显著进展,在政策支持、技术突破和市场需求的多重驱动下,已形成了一批具有核心技术和市场影响力的企业。

资料来源:中商产业研究院整理

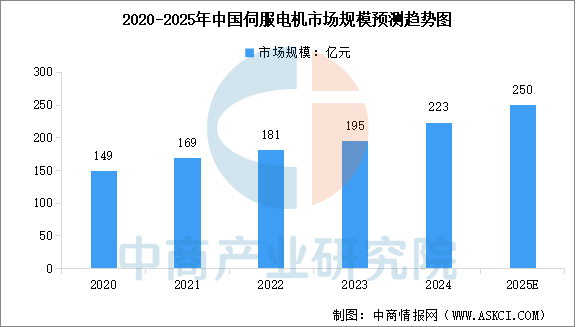

2.伺服电机

伺服电机是机器人的动力源,负责将电能转换为机械能,驱动机器人的关节或移动部件。中商产业研究院发布的《2025-2030年中国伺服电机行业分析及发展预测报告》显示,2024年中国伺服电机市场规模约223亿元,较上年增长14.4%。中商产业研究院分析师预测,2025年我国伺服电机市场规模将达到250亿元。

数据来源:中商产业研究院整理

从企业来看,国际知名品牌如安川、三菱、松下等,在超高精度、极端工况、复杂系统集成方面仍有优势,国产领先品牌如汇川技术、埃斯顿、鸣志电器等,在技术、性价比、本地化服务方面表现突出,已在众多领域实现进口替代并走向高端。

资料来源:中商产业研究院整理

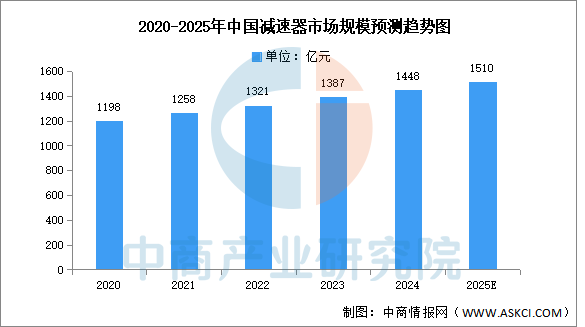

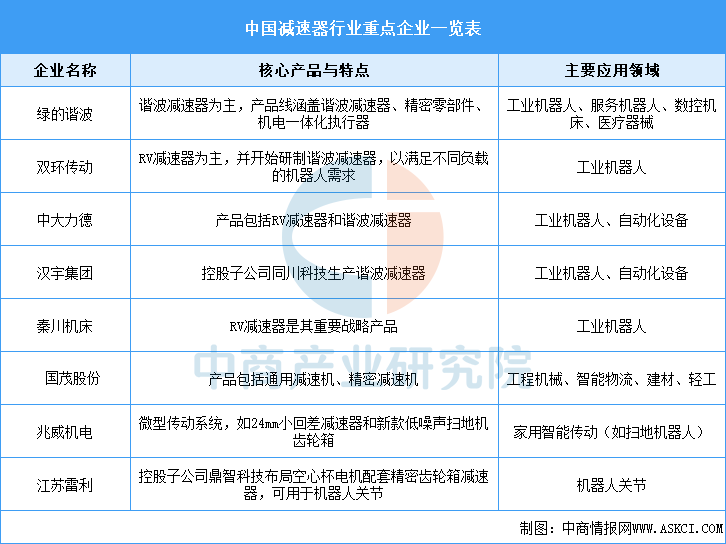

3.减速器

家用机器人领域的精密减速器主要依赖谐波减速器和RV减速器两种技术路线,减速器对机器人的运动精度、平稳性和可靠性起着至关重要的作用。中商产业研究院发布的《2025-2030年中国减速器市场前景及融资战略咨询报告》显示,2024年中国减速器行业市场规模约1448亿元,较上年增长4.4%。中商产业研究院分析师预测,2025年中国减速器市场规模将增长至1510亿元。

数据来源:中商产业研究院整理

中国减速器行业国产化替代进程加速,尤其在谐波减速器和RV减速器领域取得了显著突破,涌现了如绿的谐波、双环传动、中大力德等一批优秀的龙头企业,在技术、成本、服务等方面逐渐展现出竞争优势。

资料来源:中商产业研究院整理

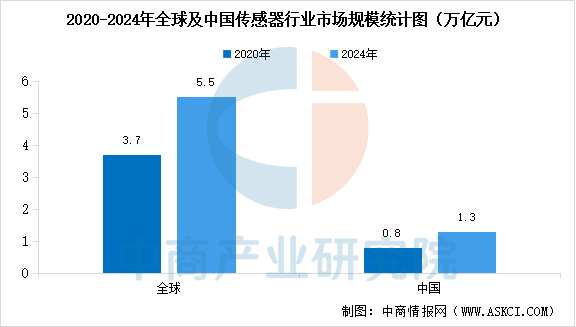

4.传感器

传感器能够检测环境中的物理量(如光、声、压力等)并将其转换为电信号,为机器人提供环境感知、导航避障、状态监测与交互控制等功能。中商产业研究院发布的《2025-2030年全球及中国传感器市场调查研究报告》显示,中国是全球最大的传感器市场之一,中国传感器行业市场规模由2020年的0.8万亿元增加至2024年的1.3万亿元,复合年增长率达13.3%。

数据来源:沙利文、中商产业研究院整理

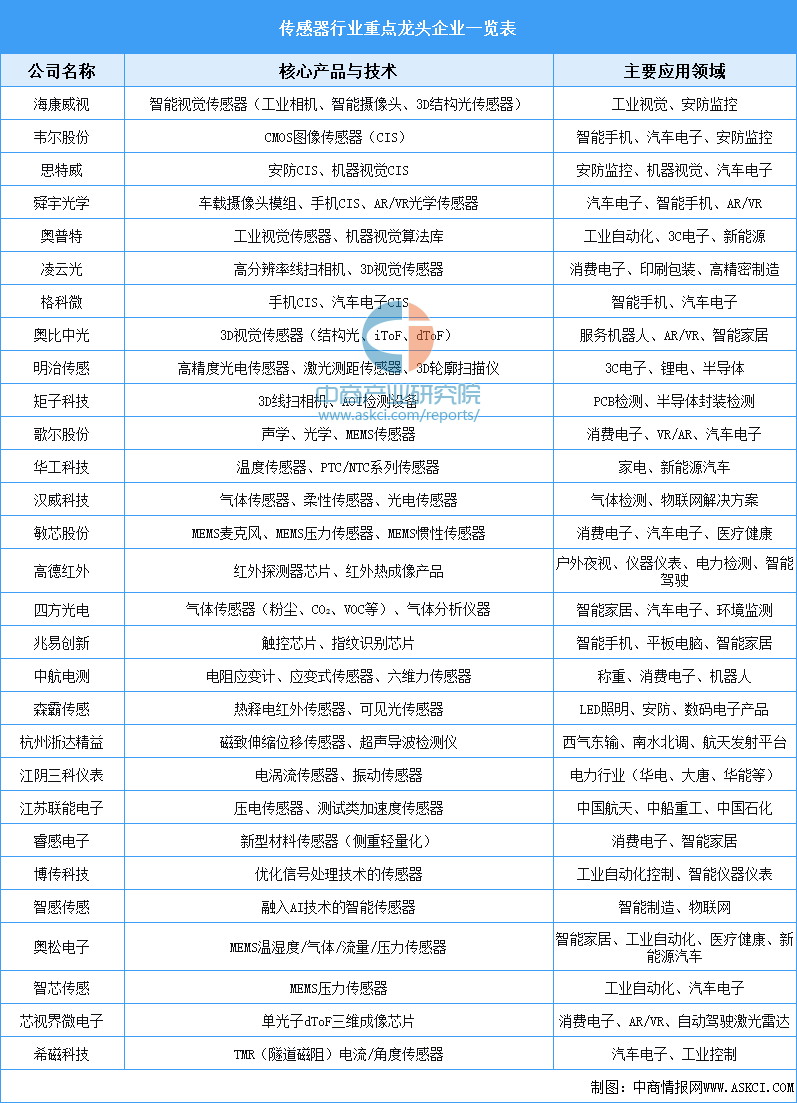

中国传感器市场发展迅速,在新能源汽车、智能制造等新兴需求驱动下,国产化替代进程不断加速。下面表格汇总了中国传感器行业重点龙头企业主要信息:

资料来源:中商产业研究院整理

三、中游分析

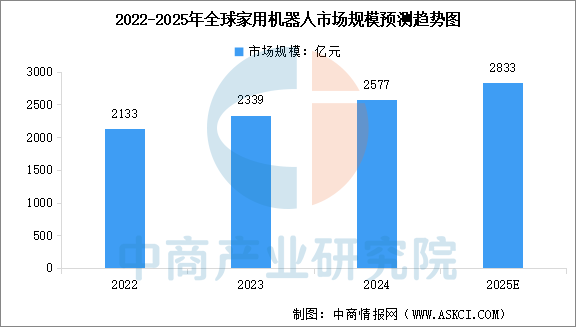

1.家用机器人市场规模

家用机器人正从科幻概念迅速成为现实,并逐渐改变人们的生活方式。中商产业研究院发布的《2025-2030年机器人系列专题之中国家用机器人行业市场洞察研究报告》显示,全球家用机器人行业市场规模从2022年的2133亿元增至2024年的2577亿元,复合年增长率为9.9%。中商产业研究院分析师预测,2025年全球家用机器人行业市场规模将达到2833亿元。

数据来源:沙利文、中商产业研究院整理

2.清洁机器人市场

(1)市场规模

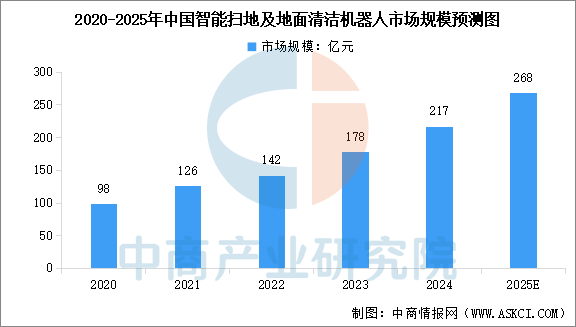

以扫地机器人、割草机器人为代表的清洁机器人市场表现突出。中商产业研究院发布的《2025-2030年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2024年中国智能扫地及地面清洁机器人市场规模达到217亿元,较上年增长21.9%。中商产业研究院分析师预测,2025年中国智能扫地及地面清洁机器人市场规模将达到268亿元。

数据来源:中商产业研究院整理

(2)出货量

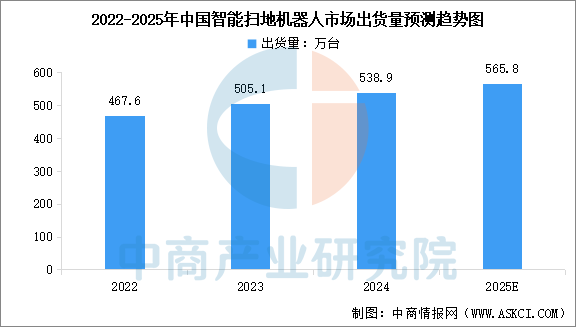

在国家“国补”“以旧换新”等政策到推动下,中国智能扫地机器人市场出货持续增加。中商产业研究院发布的《2025-2030年中国智能扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2024年中国智能扫地机器人市场出货538.9万台,同比增长6.7%,其中四季度受到“国补”政策刺激,出货175万台,同比增长28.2%。中商产业研究院分析师预测,2025年中国智能扫地机器人出货量将达到565.8万台。

数据来源:IDC、中商产业研究院整理

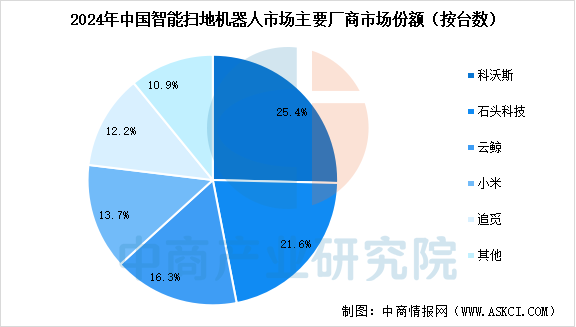

(3)市场份额

中国智能扫地机器人市场较为集中,TOP5市场份额合计达到了89.2%。其中,科沃斯市场份额蝉联第一,占比达到25.4%,其次是石头科技和云鲸,市场份额分别占比21.6%和16.3%,小米和追觅的市场份额分别占比13.7%和12.2%。

数据来源:IDC、中商产业研究院整理

3.养老机器人市场

(1)市场规模

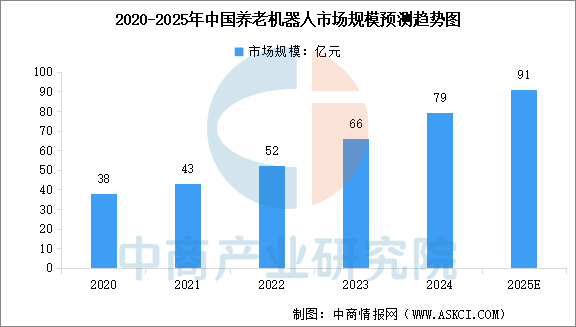

近年来,人口老龄化加剧导致失能老人数量激增,护理人力供给严重不足。在政策支持与技术进步推动下,养老机器人加速落地,正成为我国养老产业智慧化转型的关键力量。中商产业研究院发布的《2025-2030年机器人系列专题之中国家用机器人行业市场洞察研究报告》显示,2024年养老机器人市场市场规模约为79亿元。中商产业研究院分析师预测,2025年中国养老机器人市场市场规模将达到91亿元。

数据来源:中商产业研究院整理

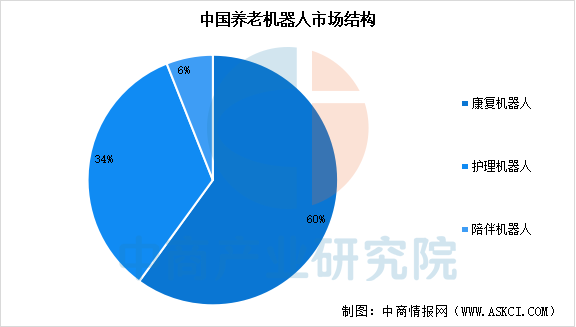

(2)市场结构

养老机器人主要包括康复机器人、护理机器人和陪伴机器人。中商产业研究院发布的《2025-2030年机器人系列专题之中国家用机器人行业市场洞察研究报告》显示,我国养老机器人市场中,康复机器人占比最大,达到60%,护理机器人和陪伴机器人分别占比34%和6%。

数据来源:中商产业研究院整理

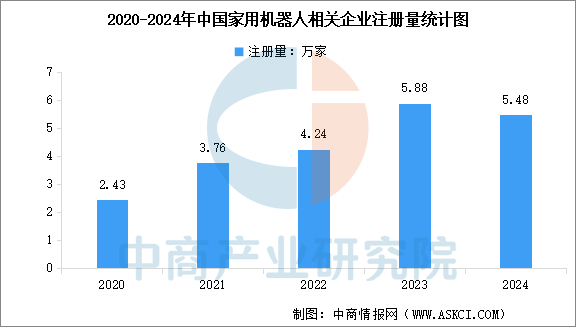

4.家用机器人相关企业注册量

企查查数据显示,截至2025年8月底,中国家用机器人相关企业注册量已达到33.59万家。从历年注册情况来看,近五年中国家用机器人相关企业注册量总体呈波动上升趋势。2023年中国家用机器人企业注册量达5.88万家,为近五年注册量峰值,2024年注册量达5.48万家。

数据来源:企查查、中商产业研究院整理

5.家用机器人行业重点企业名单

中国家用机器人行业已经形成了丰富的产品线和多元化的企业格局。头部企业如科沃斯、石头科技等已在全球市场占据重要地位,并且越来越多的企业通过技术创新和挖掘细分市场需求,在全球市场上展现出强大的竞争力。

资料来源:中商产业研究院整理

四、下游分析

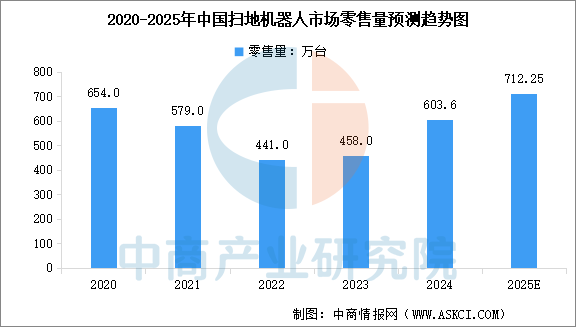

1.零售量

中国扫地机器人零售量及零售额快速增长。中商产业研究院发布的《2025-2030年机器人系列专题之中国家用机器人行业市场洞察研究报告》显示,2024年中国扫地机器人市场零售量为603.6万台,同比增长31.7%,零售额达193.6亿元,同比增长41.1%。中商产业研究院分析师预测,2025年中国扫地机器人市场零售量将超过700万台。

数据来源:奥维云网、中商产业研究院整理

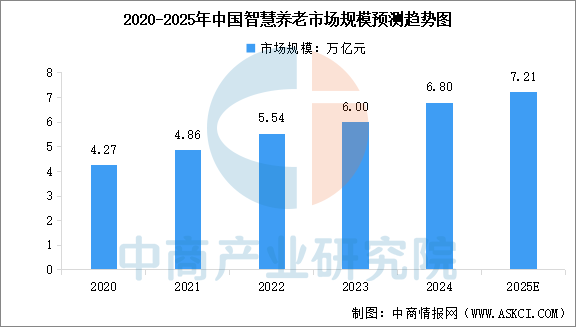

2.智慧养老

我国启动“智能养老机器人试点”,12省市养老院率先试行业“机器人+人力”照护,产业进入加速落地阶段。中商产业研究院发布的《2025-2030年中国智慧养老产业发展趋势及投资风险研究报告》显示,2024年中国智慧养老市场规模约为6.80万亿元,年均复合增长率达12.34%。中商产业研究院分析师预测,2025年中国智慧养老市场规模将达7.21亿元。

数据来源:中国老龄产业协会、中商产业研究院整理