2024年中国云计算产业链图谱研究分析(附产业链全景图)

关键词: 云计算

中商情报网讯:云计算是以互联网为中心,提供安全、快速、便捷的数据存储和网络计算服务,是信息技术发展和服务模式创新的集中体现。随着云计算加速向制造、政务、金融、医疗、交通、能源等行业融合渗透,国内云计算产业生态已逐步成熟。

一、产业链

云计算产业链上游为各类芯片及基础设备供应;中游为云计算服务,包括基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS);下游应用于互联网、金融、政务、传统制造业、软件业、医疗、教育等领域。

资料来源:中商产业研究院整理

二、上游分析

1.芯片

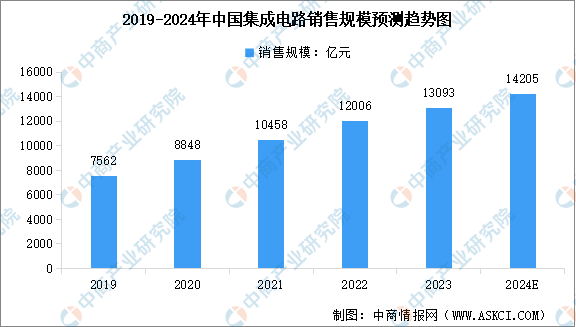

(1)集成电路市场规模

受5G、云计算、物联网、人工智能、智能网联汽车等新型应用驱动,国内半导体与集成电路产业规模不断扩大,中国已成为全球最大的集成电路市场之一。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》数据显示,2021年国内集成电路销售规模首次突破万亿元,2023年中国集成电路销售规模达到约13093亿元。中商产业研究院分析师预测,2024年中国集成电路销售规模有望增至14205亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

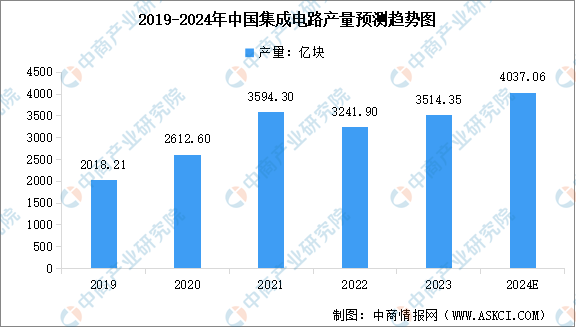

(2)集成电路产量

随着技术的不断创新和升级,集成电路的生产效率和性能不断提高,市场需求也逐渐增加。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》数据显示,2023年我国集成电路产量回升势头强劲,达3514.35亿块,同比增长6.9%。中商产业研究院分析师预测,2024年中国集成电路产量将达到4037.06亿块。

数据来源:国家统计局、中商产业研究院整理

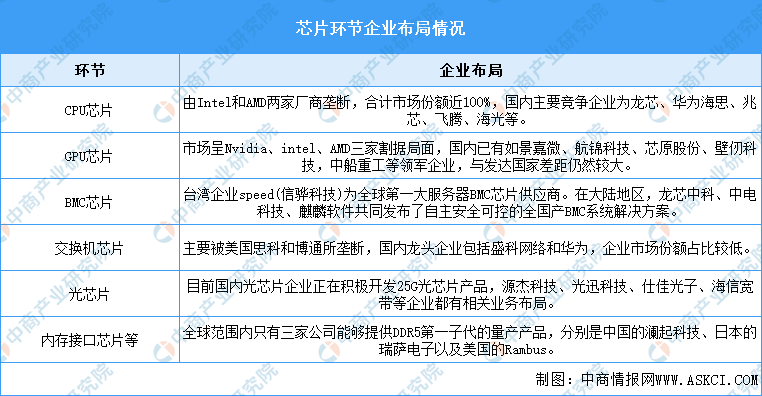

(3)重点企业

云计算产业链上游芯片主要包括中央处理器(CPU)、图形处理器(GPU)、BMC芯片、交换机芯片、光芯片、内存接口芯片等,各环节企业布局情况如下图所示:

资料来源:中商产业研究院整理

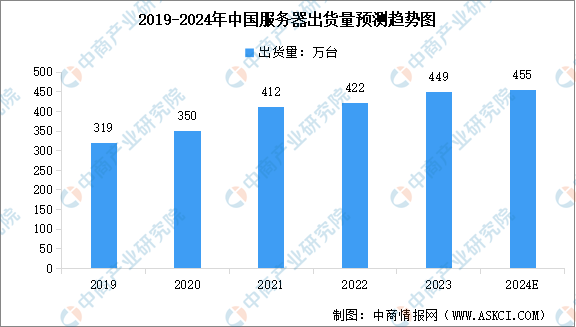

2.服务器

近年来,我国加快建设新基建,云计算、边缘计算等新兴技术渗透率逐渐提高,推动服务器市场出货量稳步增长。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年中国服务器市场出货量达到422万台,较上年增长2.43%,2023年中国服务器出货量达到约449万台。中商产业研究院分析师预测,2024年服务器出货量达到455万台。

数据来源:IDC、中商产业研究院整理

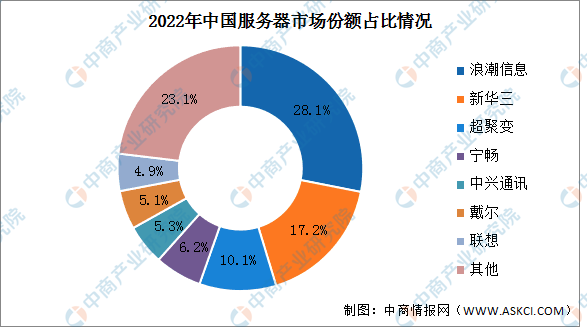

2022年前五企业分别为浪潮信息、新华三、超聚变、宁畅、中兴通讯,其中,浪潮信息市场份额最多,占比为28.1%。新华三市场份额17.2%;超聚变2022年市场份额10.1%;宁畅市场份额6.2%;中兴通讯占比为5.3%。

数据来源:IDC、中商产业研究院整理

3.网络设备

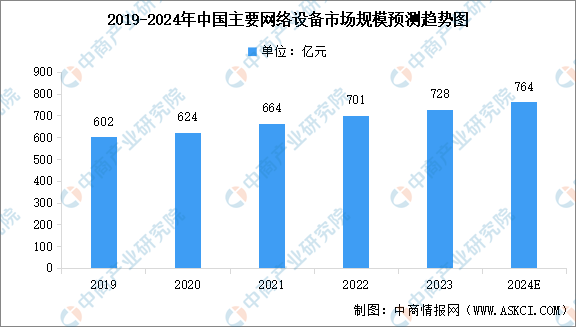

网络设备是支撑大数据、人工智能、工业互联网、工业软件等行业发展的基础,常见网络设备包括交换机、路由器、WLAN等,近年来我国网络设备市场规模整体呈增长趋势。中商产业研究院发布的《2024-2029年中国网络设备市场发展现状及潜力分析研究报告》显示,2023年中国主要网络设备市场规模达到728亿元,近五年年均复合增长率达4.89%%。中商产业研究院分析师预测,2024年中国主要网络设备市场规模将达到764亿元。

数据来源:IDC、中商产业研究院整理

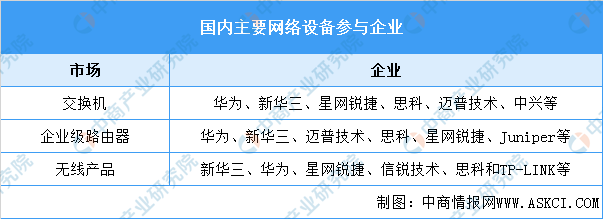

国内交换机市场的主要参与企业有华为、新华三、星网锐捷、思科、迈普技术和中兴,2020年其市场份额合计达到95.9%;国内企业级路由器市场的主要参与企业有华为、新华三、迈普技术、思科、星网锐捷和Juniper,2021年上半年其市场份额合计达到95.9%;国内无线产品市场的主要参与企业有新华三、华为、星网锐捷、信锐技术、思科和TP-LINK,2021年上半年市场份额合计达到88.6%。

资料来源:中商产业研究院整理

三、中游分析

1.全球云计算市场规模

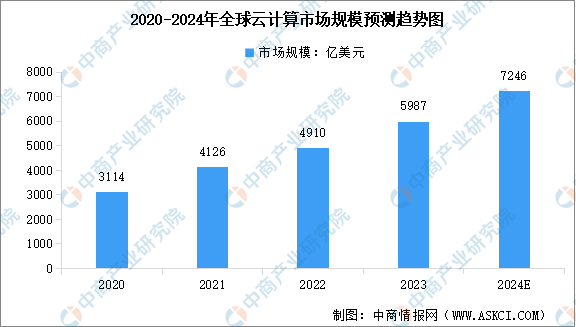

近年来,在人工智能大模型、算力等需求刺激下,全球云计算进入稳定增长阶段。中商产业研究院发布的《2024-2029年全球及中国云计算行业发展趋势与投资格局研究报告》显示,2023年全球云计算市场规模达到约5987亿美元,同比增长21.93%。未来云计算仍将是新技术融合和业态发展的重要手段,中商产业研究院分析师预测,2024年全球云计算市场规模将达到7246亿美元。

数据来源:中国信息通信研究院、中商产业研究院整理

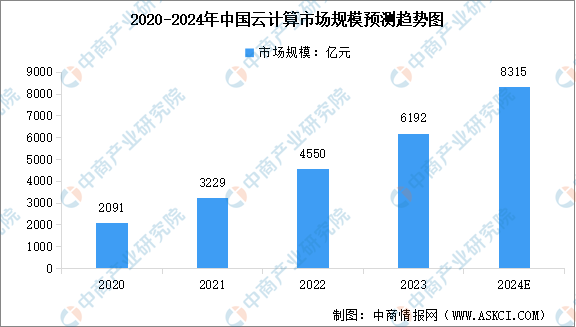

2.中国云计算市场规模

作为新技术基础设施,云计算已成为我国数字经济发展的重要基石。中商产业研究院发布的《2024-2029年全球及中国云计算行业发展趋势与投资格局研究报告》显示,在政策、市场和技术等因素的共同驱动下,2023年中国云计算市场规模达6192亿元,同比增长36.09%。中商产业研究院分析师预测,2024年中国云计算市场规模将增至8315亿元。

数据来源:中国信息通信研究院、中商产业研究院整理

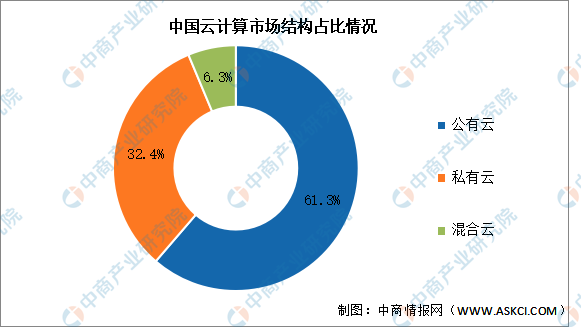

3.云计算市场结构

云计算涉及向客户提供的各类云服务,以及面向云计算系统建设应用全过程的生命周期管理过程。云计算的服务模式包括公有云、私有云、混合云等形式。其中,公有云是一种由云服务提供商搭建和运营的,通过互联网为多个用户提供共享资源池的云计算服务模式,具有多租户模式、弹性扩展性、高可用性和容错性等特点。目前中国云计算市场主要以公有云为主,占比达61.3%,超过市场的一半。私有云和混合云分别占比32.4%和6.3%。

数据来源:中商产业研究院整理

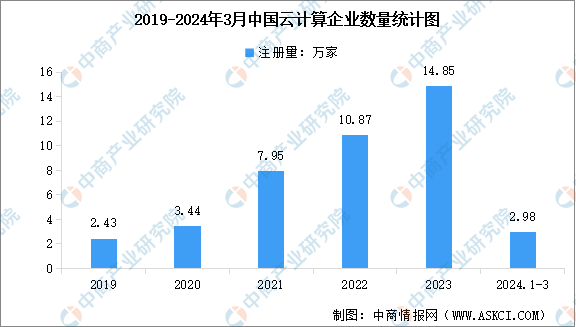

4.云计算企业数量

随着云计算技术的不断进步和市场需求的不断扩大,中国云计算企业数量持续增长,市场竞争愈加激烈。企查查数据显示,截至2024年3月底,中国云计算行业存续在业的企业共计54万余家。从历年企业注册情况来看,2023年中国云计算企业注册量最高达14.85万家。2024年1-3月,云计算企业注册量达2.98万家。

数据来源:企查查、中商产业研究院整理

5.2023年云计算百强企业

云计算发展至今已有十余年,在各行各业已得到了广泛的落地应用,已成为数字经济时代的算力中枢和数字底座。《互联网周刊》发布的“2023云计算百强企业”榜单显示,当前我国云计算实力排名前列的企业包括阿里巴巴、中国电信、华为、腾讯、中国移动、中国联通等。

资料来源:互联网周刊、中商产业研究院整理

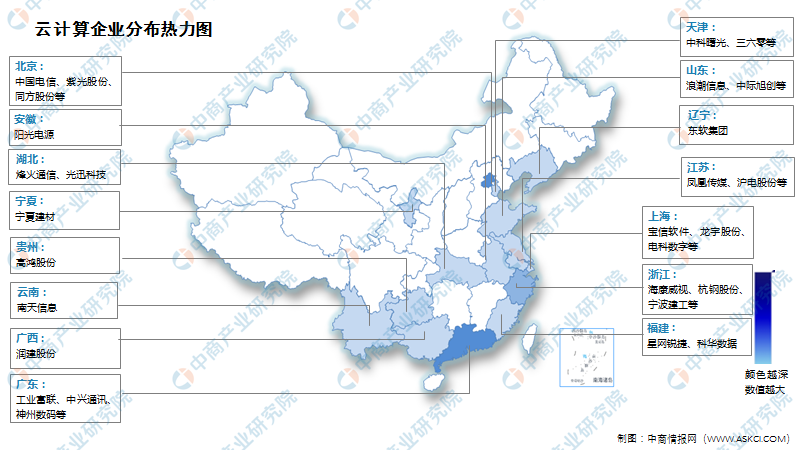

6.云计算企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

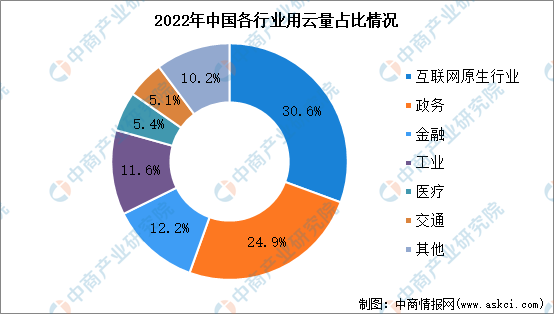

1.云计算下游应用占比

从下游行业来看,当前互联网、政务、金融等行业用云已进入成熟期,从全面用云进入深度用云,更注重安全、优化、绿色发展等因素,2022年互联网、政务、金融用云量分别占比30.6%、24.9%、12.2%;工业、医疗、交通等行业用云处于成长期,企业上云用云需求不断提高,2022年工业、医疗、交通用云量分别占比11.6%、5.4%、5.1%。一些传统行业如石油化工、钢铁冶金、煤矿、建筑等行业仍处于探索期,目前在规划发展阶段。

数据来源:中国信息通信研究院、中商产业研究院整理

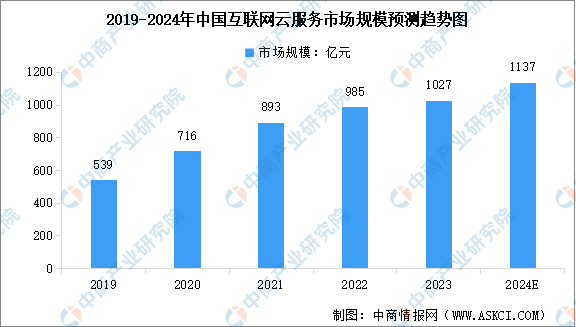

2.互联网云

互联网云指提供予互联网公司的云服务,包括视频、游戏、电子商务、协同办公及其他,互联网行业的海量数据需求是中国云服务市场的主要推动力之一。中商产业研究院发布的《2024-2029年全球及中国互联网云服务行业发展趋势与投资格局研究报告》显示,2023年中国互联网云服务市场规模约为1027亿元,较上年增长4.26%。中商产业研究院分析师预测,2024年中国互联网云服务市场规模将增至1137亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

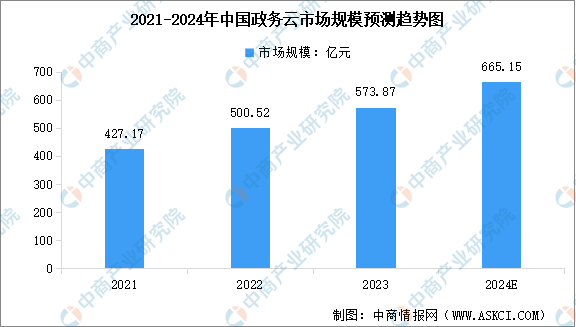

3.政务云

政务云包括政务专属云基础设施、政务公有云基础设施以及政务云服务运营。中国政务云市场增长势头强劲,市场潜力巨大。中商产业研究院发布的《2024-2029年全球及中国政务云服务行业发展趋势与投资格局研究报告》显示,2023年中国政务云市场规模达到约573.87亿元,近三年年均复合增长率达15.91%。中商产业研究院分析师预测,2024年中国政务云市场规模将达到665.15亿元。

数据来源:IDC、中商产业研究院整理

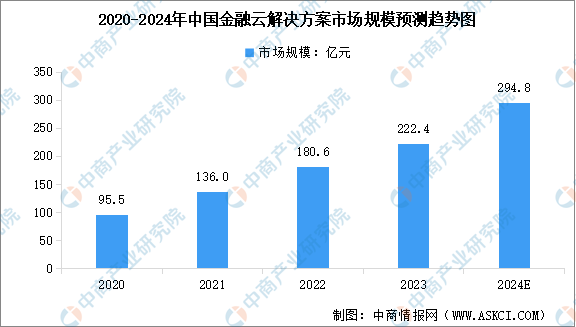

4.金融云

金融云计算指利用云计算模型构成原理,将各金融机构及相关机构的数据中心互联互通,构成云网络,以提高金融机构迅速发现并解决问题的能力,提升整体工作效率,改善流程,降低运营成本,为客户提供更便捷的金融服务和金融信息服务。中商产业研究院发布的《2024-2029年全球及中国金融云服务行业发展趋势与投资格局研究报告》显示,2023年中国金融云市场规模达到222.4亿元,2020-2023年的年均复合增长率达32.55%。中商产业研究院分析师预测,2024年中国金融云市场规模将达到294.8亿元。

数据来源:IDC、中商产业研究院整理