2024年中国高端数控机床产业链图谱研究分析(附产业链全景图)

关键词: 高端数控机床

中商情报网讯:高端数控机床是能够实现高精度、高复杂性、高效高动态加工的数控机床,具备明显的技术优势。以五轴联动为代表的高端数控技术难度大、应用广,集计算机控制、高性能伺服驱动和精密加工技术于一体,是衡量一个国家生产设备自动化技术水平的重要标准之一。

一、产业链

高端数控机床产业链上游为零部件及设备,中游为高端数控机床制造,下游应用于航空航天、汽车制造、模具制造、船舶制造、发电设备制造、冶金设备制造、通信设备制造等领域。

资料来源:中商产业研究院整理

二、上游分析

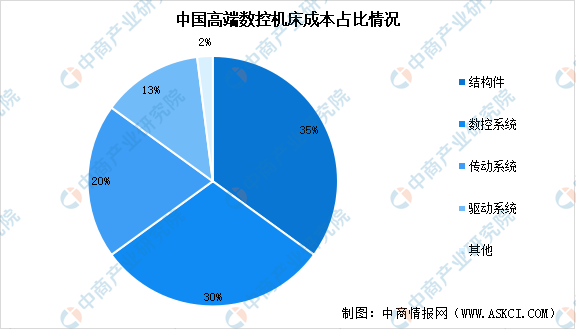

1.上游成本占比

高端数控机床上游主要由结构件、数控系统、传送系统、驱动系统、刀具以及其他关键零部件组成。从成本占比来看,结构件(包括支撑机床的床身、滑座、工作台等)成本占比35%左右;数控系统(核心控制部件)成本占比约30%,越是高端的数控机床,其数控系统的价值通常更高;传动系统(辅助机床进行运动的部分,包括主轴、导轨、丝杠等)成本占比大约在20%;驱动系统(包括电机及主轴驱动等)成本占比大约为13%。

数据来源:中商产业研究院整理

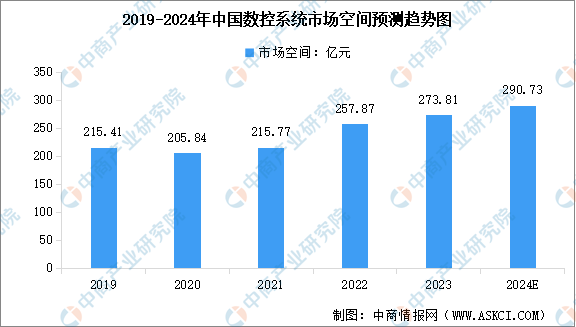

2.数控系统

数控系统作为数控机床的“大脑”,是决定高端数控机床性能、功能、可靠性的关键因素,数控系统一般由控制系统、伺服系统和检测系统三部分组成。近年来受下游需求影响,我国数控系统市场空间持续稳定扩容。中商产业研究院发布的《2022-2027年中国数控机床市场需求预测及发展趋势前瞻报告》显示,2023年中国数控系统市场空间达到约273.81亿元,近五年年均复合增长率为6.18%。中商产业研究院分析师预测,2024年行业市场空间将达到290.73亿元。

数据来源:中商产业研究院整理

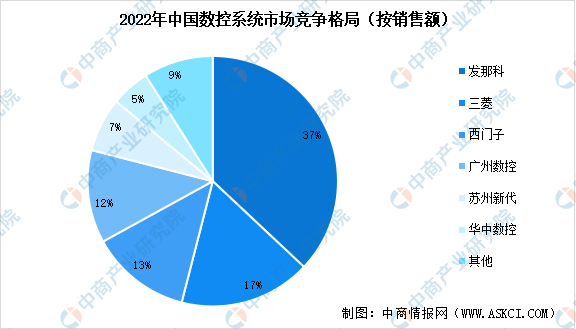

从竞争格局来看,当前数控系统产品技术壁垒高,市场仍被海外品牌所占据,中高端系统国产替代空间广阔。按照数控系统销售额计算,2022年发那科、三菱、西门子等国外品牌占有率约67%,广州数控、苏州新代、华中数控等国内品牌占比率约33%。经过多年技术攻关,国内头部企业与国外品牌在产品功能和核心技术上的差距正不断缩小。

数据来源:MIR、中商产业研究院整理

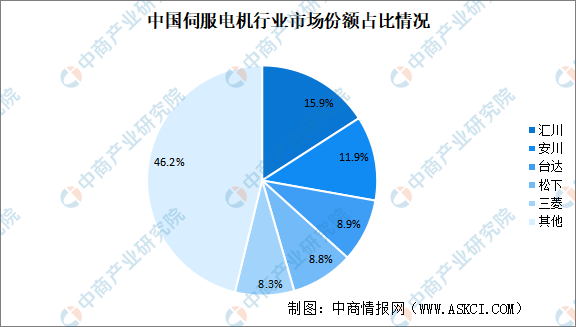

3.伺服电机

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,是一种补助马达间接变速装置,伺服电机在自动化设备的组成中占有重要地位。中商产业研究院发布的《2023-2028年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%。中商产业研究院分析师预测,2024年我国伺服电机市场规模将超200亿元。

数据来源:中商产业研究院整理

中国伺服电机行业市场集中度较高,市场份额排名前五的品牌占比超过50%。在国内品牌中,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%。其次分别为安川、台达、松下及三菱,占比分别为11.9%、8.9%、8.8%及8.3%。

数据来源:MIR DATABANK、中商产业研究院整理

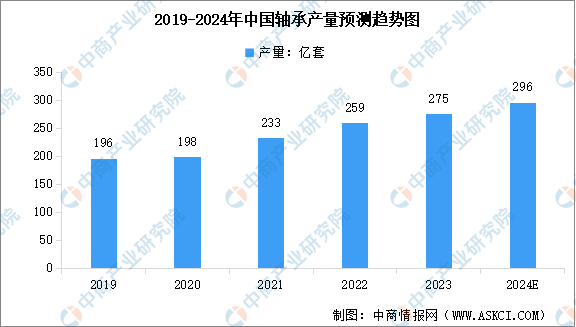

4.轴承

轴承是数控机床设备中的一种重要零部件,主要起支撑机械旋转体,降低摩擦系数,并保证回转精度的作用。轴承行业是我国重点发展的战略性基础产业,我国轴承产量呈现增长的趋势。中商产业研究院发布的《2024-2029中国主轴轴承市场现状及未来发展趋势》显示,2023年中国轴承产量约275亿套,较上一年增长6.18%。中商产业研究院分析师预测,2024年中国轴承产量将达到296亿套。

数据来源:中国轴承工业协会、中商产业研究院整理

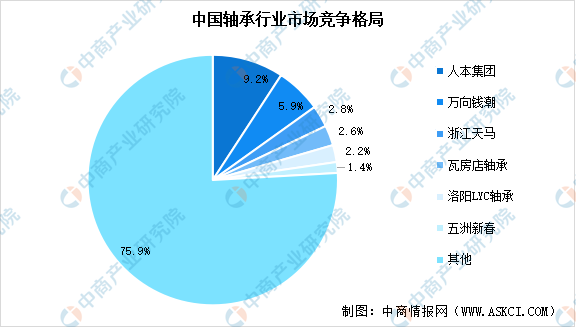

从竞争格局来看,我国轴承市场中,斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、不二越(NACHI)八大国际轴承企业占据主导地位,且主要集中于高端市场。本土轴承企业规模普遍不大,行业集中度低,人本集团、万向钱潮、浙江天马、瓦房店轴承、洛阳LYC轴承、五洲新春六家企业合计占比24.10%。

数据来源:中商产业研究院整理

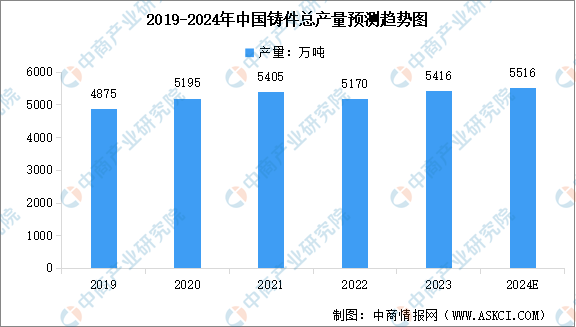

5.铸件

铸件是用各种铸造方法获得的金属成型物件,机床铸件包括床身、底座、工作台等。近年来我国铸件产量总体保持稳定。中商产业研究院发布的《2024-2029全球及中国金属冲压件、锻件和铸件行业研究及十四五规划分析报告》显示,2023年中国铸件产量约为5416万吨,近五年复合增长率为2.67%。中商产业研究院分析师预测,2024年我国铸件总产量将达5516万吨。

数据来源:中国铸造协会、中商产业研究院整理

三、中游分析

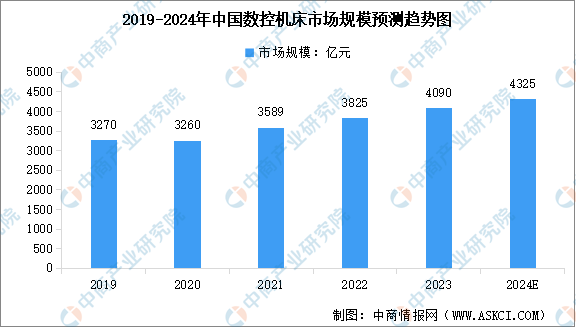

1.数控机床市场规模

数控机床行业在国家政策的支持以及企业的不断创新下,呈现出快速发展的态势,行业规模持续扩大,整体运行状况稳中向好。中商产业研究院发布的《2022-2027年中国数控机床市场需求预测及发展趋势前瞻报告》显示,2023年中国数控机床市场规模达到约4090亿元,近五年年均复合增长率达5.75%。中商产业研究院分析师预测,2024年行业市场规模将达到4325亿元。

数据来源:中商产业研究院整理

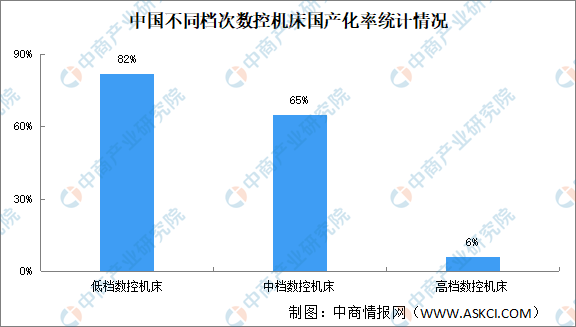

2.数控机床国产化率

从国产化率来看,我国数控机床企业主要定位于中低端市场,高端产品渗透率虽在提升但仍处于较低水平。中商产业研究院发布的《2022-2027年中国数控机床市场需求预测及发展趋势前瞻报告》显示,当前我国中、低端数控机床的国产化率分别为65%、82%,高端数控机床的国产化率仅6%,高端数控机床存在着较大的国产化空间。

数据来源:中商产业研究院整理

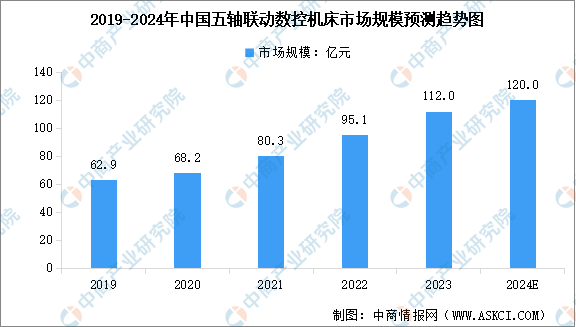

3.五轴联动机床市场规模

国内机床企业的高端化正在进行时,五轴联动机床是高端机床的代名词,被誉为机床工业“皇冠上的璀璨明珠”。五轴联动机床在加工过程中可同时控制五个轴的运动,从而实现对复杂几何形状零件的高效和精确加工,其适用范围更广、加工质量更精、工作效率更高,在航空航天、精密机械等行业的生产中具有重要作用。

五轴联动数控技术是衡量一个国家复杂精密零件制造能力技术水平的重要标准之一,五轴联动数控机床也是解决航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键工业产品切削加工的唯一手段。我国五轴联动数控机床市场规模快速增长,中商产业研究院发布的《2022-2027年中国数控机床市场需求预测及发展趋势前瞻报告》显示,2023年中国五轴联动数控机床市场规模达到约112亿元,近五年年均复合增长率达15.52%。中商产业研究院分析师预测,2024年市场规模将达到120亿元。

数据来源:中商产业研究院整理

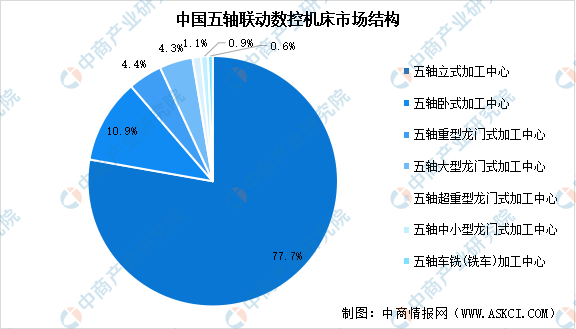

4.五轴联动机床市场结构

五轴联动数控机床产品包括五轴立式加工中心、五轴卧式加工中心、五轴龙门加工中心以及五轴车铣(铣车)加工中心等,其中立式五轴是下游客户需求量最大的机型,卧式五轴由于质量高、价格贵,常用于大型汽车自动化产线项目。数据显示,我国五轴联动数控机床产品市场中,五轴立式加工中心销售量占比为77.7%,其次为五轴卧式加工中心,销量占比达到10.9%。

数据来源:中商产业研究院整理

5.高端数控机床企业布局

长期以来,技术含量最高的五轴联动数控机床的国内市场主要由德国、日本、美国等发达工业国家拥有上百年机床生产经验的跨国公司所占据,国内自主产能集中于低端市场,能够自主研制五轴联动数控机床的中国企业极为稀少。

近年来,由于我国航空航天发动机、船用螺旋桨、重型发电机转子等战略装备产业对高档数控机床自主可控的现实需求,国家持续加大了对高档数控机床产业的支持力度,我国高档数控机床行业的技术水平不断提高,科德数控、创世纪、海天精工、国盛智科、纽威数控等优秀国内厂商生产的五轴联动数控机床在性能、功能方面已可以满足进口替代的需要。

资料来源:中商产业研究院整理

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

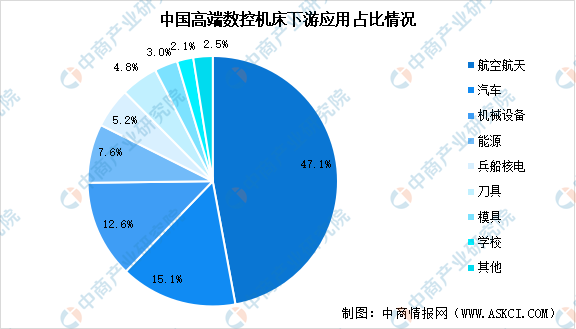

1.高端数控机床下游应用占比

高端数控机床产业的下游应用范围非常广泛,如航空航天、汽车、机械设备、能源、兵船核电、刀具、模具等。其中,对机床需求最高的行业是航空航天,占比达到47.1%。其次为汽车和机械设备行业,占比分别达到15.1%和12.6%。

数据来源:中商产业研究院整理

2.航空装备行业

对机床要求最高的行业是航空航天等高端制造领域,以叶轮叶盘、透平机械类为代表的典型复杂曲面零件必须由具备高动态、高精度、高响应能力的高端五轴联动机床加工完成。中国航空装备市场规模持续扩大,中商产业研究院发布的《2023-2028年中国航空装备行业市场前景预测及未来发展趋势研究报告》显示,2023年中国航空装备市场规模达1390亿元,近五年年均复合增长率为10.45%。中商产业研究院分析师预测,2024年中国航空装备市场规模将达1535亿元。

数据来源:中商产业研究院整理

3.汽车制造业

汽车零部件制造是高端数控机床主要应用领域,其以高精度、高效率、大批量制造和高使用经济性要求等严苛条件著称,能否在汽车零部件制造生产线上线使用成为考验高端数控机床产业化应用水平的重要标志之一。随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。国家统计局数据显示,2023年中国汽车制造业营业收入累计达10.10万亿元,累计增长11.9 %。中商产业研究院分析师预测,2024年行业营收将达到10.68万亿元。

数据来源:国家统计局、中商产业研究院整理