2023年中国协作机器人行业市场前景及投资研究报告(简版)

关键词: 协作机器人

中商情报网讯:协作机器人是从工业机器人领域中发展出的新分支,其特点是能够与人类在共同工作空间中进行近距离互动。相比传统工业机器人,协作机器人具备高安全性、高负载自重比、易编程、可快速部署等特色,其创新应用模式不断涌现,应用场景日益多元化,具有广阔的市场发展前景。

一、协作机器人行业概况

1.协作机器人定义

协作机器人是一种能够与人类在同一空间内协同工作或互动的机器人,属于广义上的工业机器人在具体细分应用场景下的分支。区别于传统工业机器人追求“刚度”的特点,协作机器人更多地追求轻量化、柔性及安全协作性,在应用于工业场景中时,打破了传统工业场景的局限,在机器人产品与工人之间无需设置隔离栏进行分离,双方能够在共同空间中进行近距离交互,实现人机共融协同作业,充分发挥机器人的效率及人类的智能。

按照结构形式、关节轴数、负载能力的分类标准,协作机器人可分为单臂协作机器人、双臂协作机器人、7轴协作机器人、6轴协作机器人、<6轴协作机器人、重载协作机器人、轻载协作机器人、桌面型协作机器人等多种类型。具体分类情况如下:

资料来源:中商产业研究院整理

二、协作机器人行业发展政策

目前,国内经济发展已由高速增长阶段转向高质量发展阶段。智能制造作为制造强国建设的主攻方向,也是新一轮科技革命和产业变革与我国加快高质量发展的重要交汇点。作为智能制造的重要载体,协作机器人行业的发展得到了国家多项重要政策的支持。具体政策如下:

资料来源:中商产业研究院整理

三、协作机器人行业发展现状

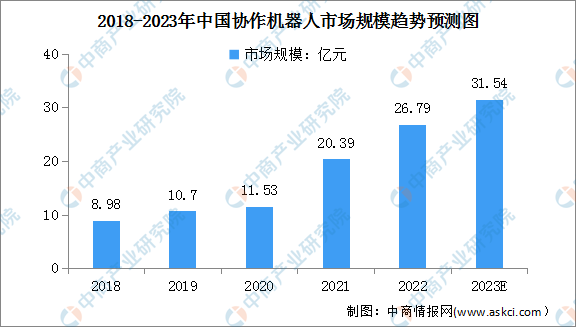

1.协作机器人市场规模

目前,我国已成为全球最大的协作机器人市场,市场销量约占全球总销量的四成以上,呈现明显的进口替代趋势。2022年我国协作机器人市场规模约26.79亿元。中商产业研究院预测,2023年我国协作机器人市场规模将超30亿元。

数据来源:GGII、中商产业研究院整理

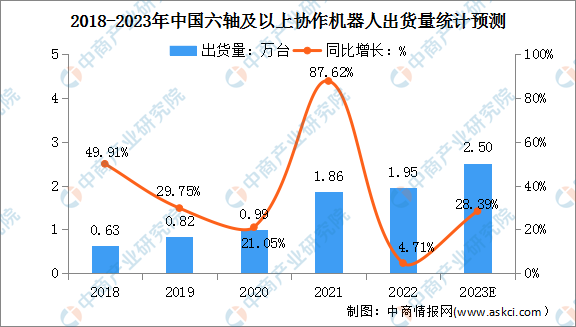

2.协作机器人出货量

数据显示,2022年我国六轴及以上协作机器人出货量为1.95万台,同比增长4.71%。从市场规模来看,2022年中国六轴及以上协作机器人市场规模约为21.53亿元,同比2021年增长5.61%。预计未来六轴及以上协作机器人将进入一段平稳增长期,到2023年,我国六轴及以上协作机器人出货量将达2.5万台。

数据来源:GGII、中商产业研究院整理

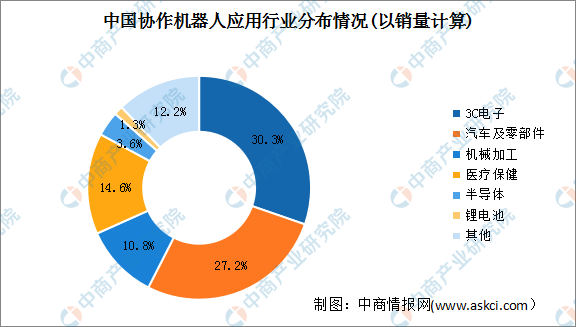

3.协作机器人应用领域分布情况

当前,我国协作机器人在3C电子、汽车及零部件、机械加工、医疗保健、半导体、锂电池等领域广泛应用。2022年,3C电子行业景气度不及预期,订单需求下滑明显,汽车及零部件行业依然是协作机器人的主要流向,其他行业领域渗透率持续提升,如机械加工、新能源、医疗保健等细分市场均同比増长。

数据显示,我国协作机器人排名前三应用领域分别为3C电子、汽车及零部件、机械加工,销量占比分别为30.3%、27.2%、14.6%。

数据来源:GGII、中商产业研究院整理

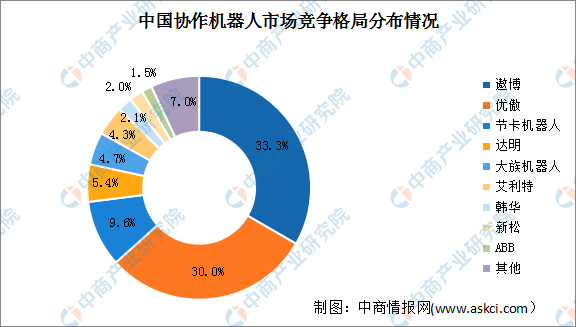

4.协作机器人行业竞争格局

从行业竞争格局来看,我国协作机器人行业市场集中度较高,遨博和优傲共占据我国协作机器人市场份额的60%以上。其中,遨博占比为33.3%,优傲占比为30%。此外,节卡机器人占比为9.6%,达明占比5.4%,大族机器人占比4.7%。

数据来源:中商产业研究院整理

四、协作机器人行业重点企业

1.遨博

遨博(北京)智能科技有限公司成立于2015年,是一家专注于协作机器人研发、生产和销售及提供整体解决方案的国家高新技术企业。作为协作机器人整体解决方案提供商,遨博开发了具有核心知识产权的协作机器人产品,实现核心部件国产化,打破了国外长期垄断。遨博产品先后通过ENISO13849-1:2015(PL=d,CAT3)、欧盟CE、北美NRTL、韩国KCs、中国CR、SEMIS2、洁净度class5级等认证。

遨博机器人产品主要包括i系列协作机器人、C系列协作机器人、E系列协作机器人及海纳系列移动式协作机器人,工作负载从3kg到20kg,可应用于3C、汽车、五金家电、厨卫洁具、医疗健康、科研教育、餐饮、新零售、日化、物流等行业。销售和技术支持网络覆盖中国、欧洲、北美、东南亚等国家和地区。

资料来源:中商产业研究院整理

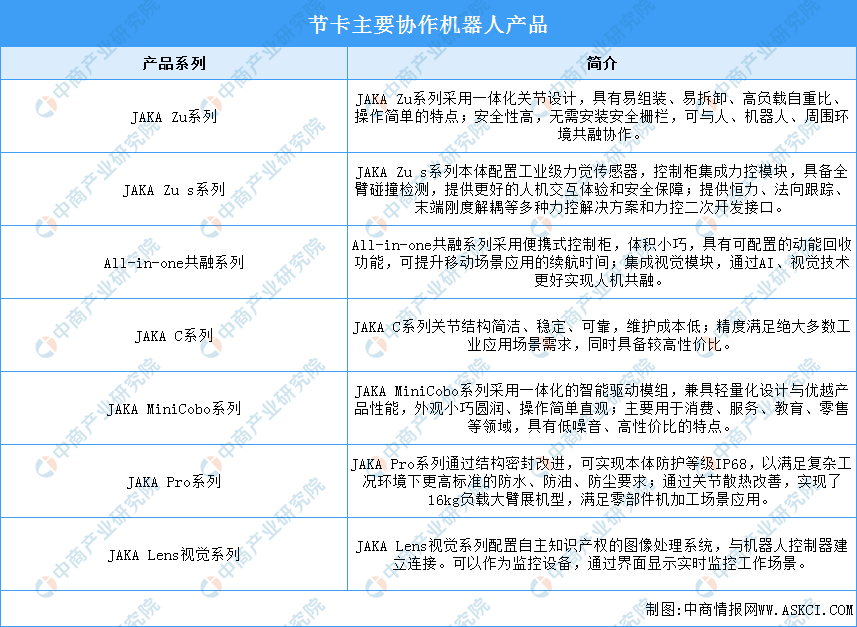

2.节卡机器人

节卡机器人股份有限公司创立于2014年,主要从事协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。多年来,公司围绕协作机器人的核心零部件、整机及应用已构建了完善的技术体系,并形成核心技术优势,公司协作机器人产品在负载自重比、重复定位精度、安全防护等级、平均无故障运行时间等方面达到了行业先进水平。

公司协作机器人产品已广泛应用于汽车零部件、3C电子、半导体、精密制造、新能源等智能制造领域,并覆盖零售、物流、教育、医疗等消费服务领域,服务的客户包括丰田、东山精密、中国中车、星宇股份、立讯精密、施耐德、伟创力等国内外知名企业。

资料来源:中商产业研究院整理

3.达明机器人

达明机器人创立于2016年,是全球第二大协作机器人品牌,总部位于中国台湾,涵盖产品研发、测试及生产,主营内建视觉的协作型机器人、智能工厂管理软件以及应用解决方案。公司产品获得了许多国际著名机构的奖项,包括iF产品设计奖、RedDot红点设计奖、GoldenPin金点设计奖、COMPUTEXd&i台北国际计算机展创新设计奖以及TaiwanExcellence台湾精品奖。

此外,公司还在上海成立了子公司,在釜山设立了分公司,并在荷兰、中国常熟、深圳、重庆等城市设有办事处,为海内外客户提供在地化服务。

资料来源:中商产业研究院整理

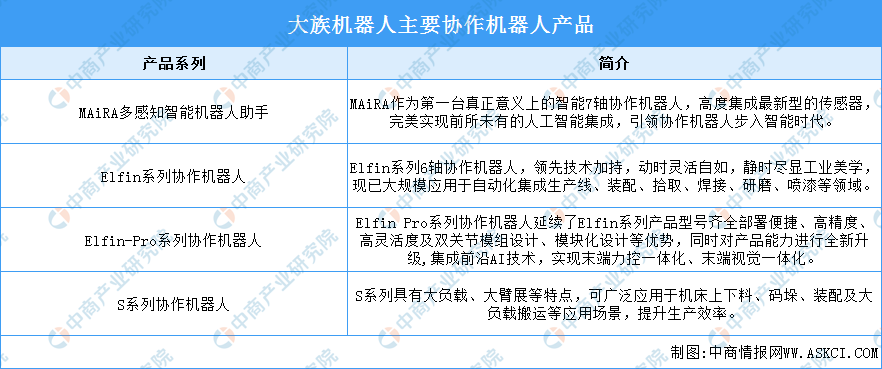

4.大族机器人

大族机器人由上市公司——大族激光科技产业集团股份有限公司投资组建,公司于2017年9月正式成立,总部和生产基地位于深圳市宝安区大族激光全球智能制造产业基地,现如今的研发团队已达数百人规模。

成立至今,大族机器人不断突破更多更先进的行业关键技术,是国内唯一一家在核心部件完全自主研发的品牌,还是目前协作机器人领域全球的领导者,产品通过全球多国认证,远销海内外,不少技术处于全球领先水平,比如安全性、防护性、响应速度、抗干扰能力等,产品覆盖全球100多个国家。

资料来源:中商产业研究院整理

5.艾利特

苏州艾利特机器人有限公司成立于2018年,是一家专注新一代人机交互协作场景的制造商,主要从事协作机器人及其自动化设备的研发、生产、加工、销售。艾利特机器人产品主要包括EC系列协作机器人、CS系列协作机器人及复合机器人,工作负载从3kg到25kg,可应用于医疗、汽车、3C电子、金属加工、家电、电力、新零售等行业。

资料来源:中商产业研究院整理

五、协作机器人行业发展前景

1.国家政策高频出台,鼓励机器人行业快速发展

协作机器人行业属于高端装备制造业,属于国家战略性新兴产业,是国家从制造业大国发展成为制造业强国的重要抓手。近年来,政府持续加大力度支持机器人行业的发展,陆续出台了《“十四五”智能制造发展规划》《“十四五”机器人产业发展规划》等一系列利好政策,明确指出要大力发展包括智能焊接机器人、半导体(洁净)机器人等工业机器人在内的通用智能制造装备,大力发展协作机器人等新型智能制造装备;目标到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。国家政策的出台和落地为机器人行业稳健高质量发展营造了良好的生存环境,预计将促进协作机器人行业发展。

2.人口红利逐步消退,机器换人趋势愈加显著

随着国内人口老龄化加剧和出生率走低,国内适龄劳动力减少、制造业招工困难、用工成本递增,这些因素加剧了机器换人的迫切性,协作机器人产品可助力企业实现降本增效。从终端客户使用成本来看,2021年协作机器人单位时间成本仅约6.59元/小时,而人工成本升至37.88元/小时,已接近协作机器人的6倍。随着协作机器人生产制造成本的降低以及未来劳动力老龄化导致的人工成本上涨,二者单位成本差将会持续扩大,协作机器人的成本优势愈发凸显。

3.市场需求持续增长,产品价值链不断延伸

工业场景智能化转型需求迫切,高技术壁垒、高投资回报、高客户价值等产业特点为机器人带来结构性机会,工业场景的深耕及规模化复制、柔性创新解决方案持续衍生能够为协作机器人带来庞大的市场需求。同时,协作机器人的技术特点造就了其出色的可拓展性,使其具备了覆盖众多非工业场景需求的可能性,随着物联网、云计算、人工智能等先进技术持续赋能,可推动协作机器人产品向商业、医疗、教育等新兴细分场景渗透,持续延伸协作机器人行业价值链,从工业级到消费级有望释放规模化潜在市场空间。